நிறுவனத்துறையின் தேறிய வட்டி மட்டும் தேசியக் கணக்கு மதிப்பீடுகளில் உள்ளடங்கும்.

இலாபம் மற்றும் முயற்சியாளர் வருமானங்கள் பின்வரும் மூலங்களைக் கொண்டிருக்கும்:

பல்கணிப்பீட்டுப் பிரச்சினையைத் தவிர்த்துக் கொள்வதற்கு மாற்றல் செலவுகளைத் தவிர்க்க வேண்டும்.

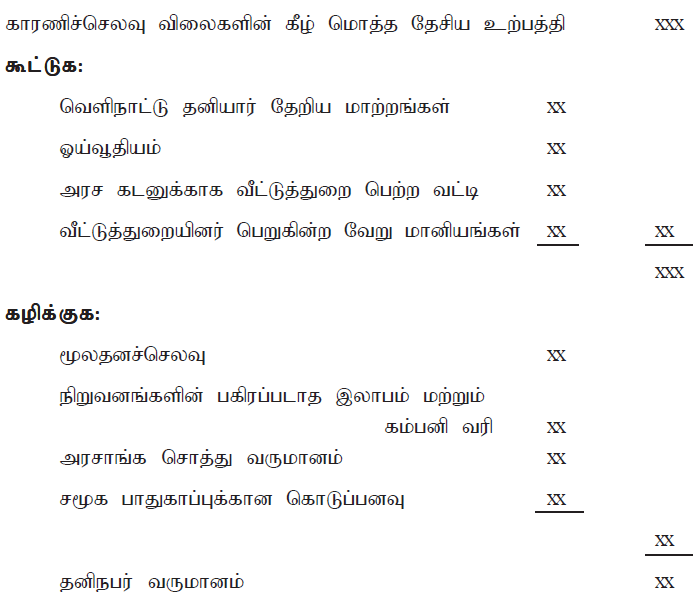

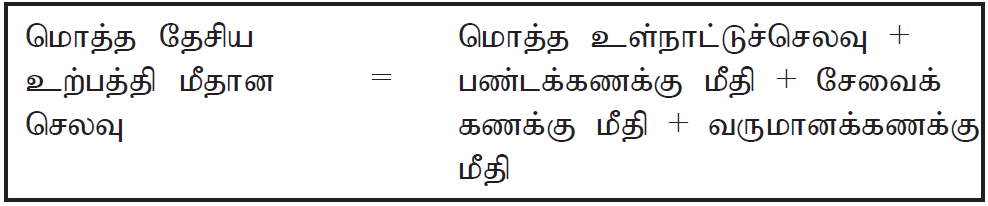

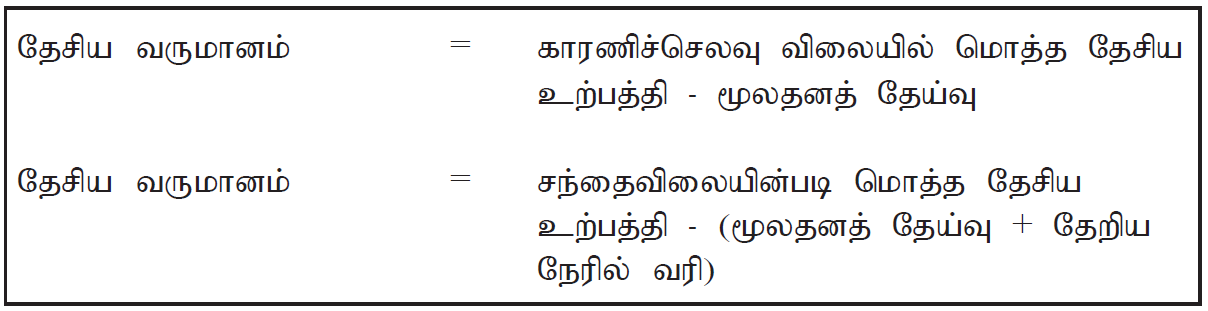

ஒரு நாட்டின் காரணி விலையிலான மொத்த உள்நாட்டுற்பத்தியில் இருந்து தேறிய வருமானத்தினைக் கணிப்பதற்கு

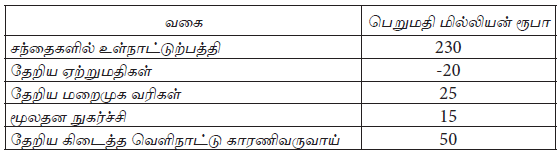

மேற்படி அட்டவணையிலுள்ள தரவுகளின்படி இப்பொருளாதாரத்தின் தேசிய வருமான மட்டத்தின் அளவு

2009 இல் பொருளாதாரமொன்றின் பெயரளவுத் தேசிய வருமானம் 8% இனால் வளர்ச்சியடைந்தது. விலைமட்டமானது 4% இனால் அதிகரித்தது. சனத்தொகையானது 1% இனால் வளர்ச்சியடைந்தது. இத்தகவல்களிலிருந்து பெறக்கூடிய முடிவு யாதெனில் தலைக்குரிய மெய்மொத்தத் தேசிய வருமானம்

தனியார் வருமானக் கணிப்பீட்டில் உள்ளடக்கப்படும் அதேவேளை தேசிய வருமானத்தில் உள்ளடக்கப்படாதது பின்வருவனவற்றுள் எது?

ஒரு நாட்டின் காரணி விலையிலான மொத்த உள்நாட்டுற்பத்தியில் இருந்து தேறிய வருமானத்தினைக் கணிப்பதற்கு

மேற்படி அட்டவணையிலுள்ள தரவுகளின்படி இப்பொருளாதாரத்தின் தேசிய வருமான மட்டத்தின் அளவு

2009 இல் பொருளாதாரமொன்றின் பெயரளவுத் தேசிய வருமானம் 8% இனால் வளர்ச்சியடைந்தது. விலைமட்டமானது 4% இனால் அதிகரித்தது. சனத்தொகையானது 1% இனால் வளர்ச்சியடைந்தது. இத்தகவல்களிலிருந்து பெறக்கூடிய முடிவு யாதெனில் தலைக்குரிய மெய்மொத்தத் தேசிய வருமானம்

தனியார் வருமானக் கணிப்பீட்டில் உள்ளடக்கப்படும் அதேவேளை தேசிய வருமானத்தில் உள்ளடக்கப்படாதது பின்வருவனவற்றுள் எது?

புதிய தேசிய வருமான கணக்கீட்டு அணுகுமுறைகள் தரவவேற்றப்படவில்லை. பழைய கணிப்பீட்டு முறைகளே காணப்படுகின்றது.