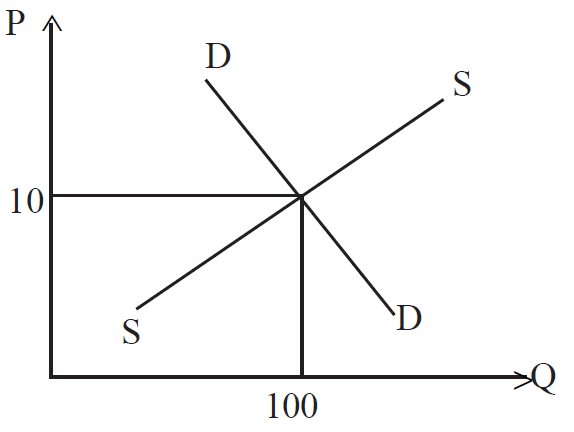

நிறைபோட்டிச் சந்தையில் பண்டத்தினது கேள்வி, நிரம்பல் அடிப்படையில் விலை தீர்மானிக்கப்படும்.

அட்டவணையை அடிப்படையாகக் கொண்டு பின்வரும் காரணிகளைப் பெறமுடியும்.

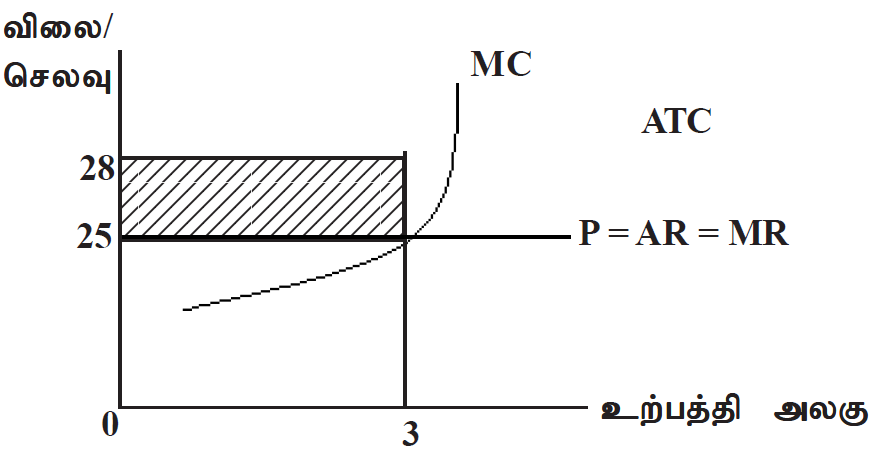

நிறைபோட்டி நிறுவனத்தில் இலாபத்தை உச்சப்படுத்தலை பின்வரும் வரைபு மூலம் காட்ட முடியும்.

பொருளியல் இலாபத்தை உழைக்கும்போது நிறுவனம் பண்ட அலகொன்றை விநியோகிக்கும் விலை சராசரி செலவை விட (ATC/AC) உயர்வு.

நிறைபோட்டி நிறுவனமொன்றின் எல்லை வருவாய் எப்பொழுதும் …………………………சமமானதாகவிருக்கும்

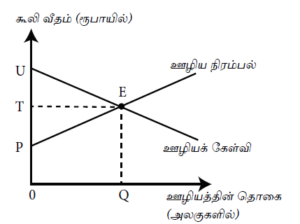

போட்டித் தன்மை வாய்ந்த ஊழியச் சந்தையொன்றின் கேள்வி நிரம்பல் வளையிகளை இவ்வரைபடம் காட்டுகின்றது. சந்தை சமநிலையில் உள்ள போது பின்வருவனவற்றில் எப்பகுதிகள் பொருளியல் வாடகைகளையும் மாற்றல் வருவாய்களையும் அளவிடுகின்றன.

நிறைபோட்டி நிறுவனமொன்று வாராந்தம் 200 முட்டைகளை உற்பத்தி செய்து முட்டையொன்றை ரூ. 25 இற்கு விற்கின்றது. இவ்வாராந்த 200 முட்டை வெளியீட்டின் செலவுகள் பின்வருமாறு :

மொத்த நிலையான செலவு = ரூ. 2000

மொத்த மாறும் செலவு = ரூ. 4000

எல்லைச் செலவு = ரூ. 25

குறுங்காலத்தில் நிறுவனம் தனது இலாபத்தை உச்சப்படுத்த அல்லது நட்டங்களை இழிவுபடுத்த யாது செய்யும்?

குறுங்காலத்தில் சராசரி வருவாயானது சராசரிச் செலவை விடக் குறைவாக இருப்பினும் நிறுவனம் தொழிலில் நீடித்திருக்க வேண்டுமாயின் அதன் சராசரி வருமானம்

நிறைபோட்டிக் கைத்தொழிலில் இயங்கும் நிறுவனமொன்றின் எல்லை வருவாய் பற்றிய பின்வரும் கூற்றுக்களில் சரியானது எது?

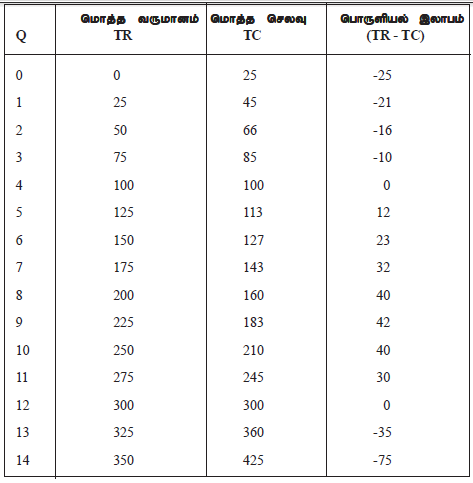

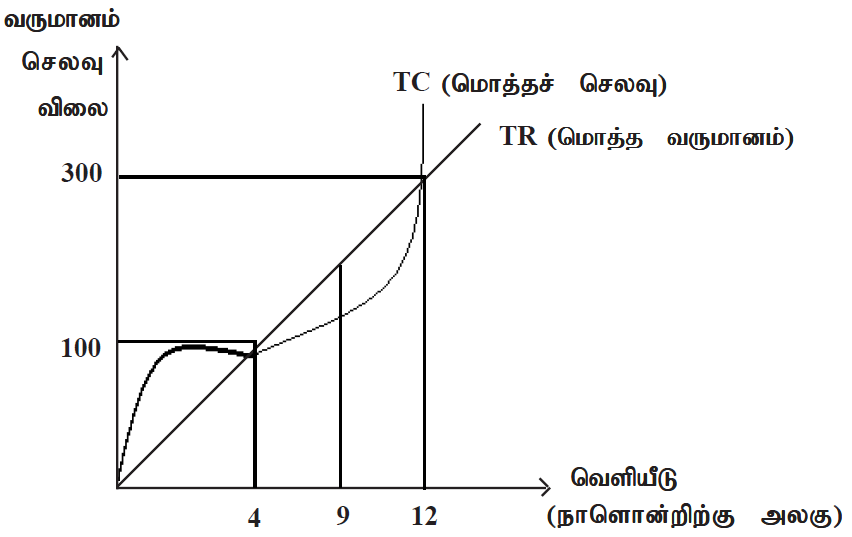

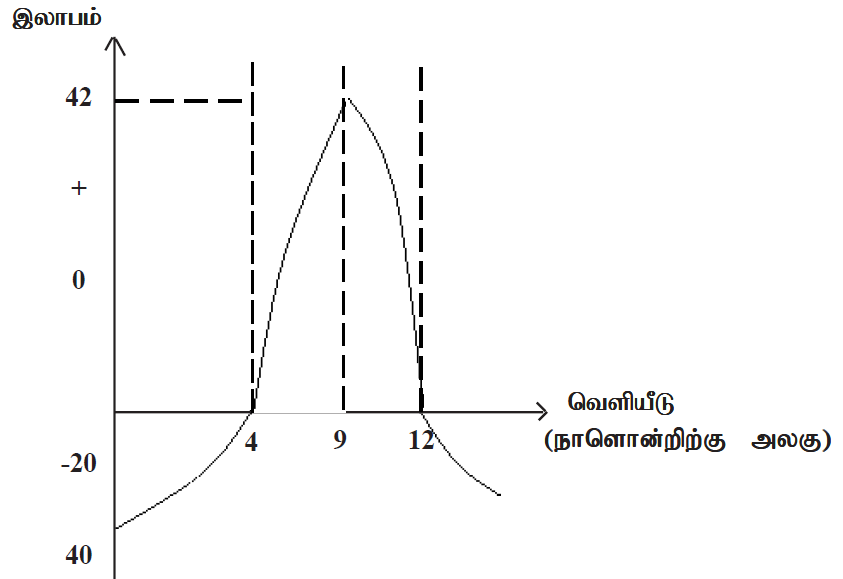

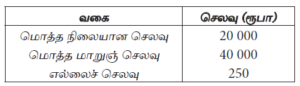

நிறைபோட்டி நிறுவனமொன்று வாராந்தம் 200 அரிசிப் பொதிகளை உற்பத்தி செய்கிறது. இவை ஒவ்வொன்றும் ரூபா 250 விலைக்கு விற்கப்படுகின்றன. நிறுவனத்தின் செலவுகளை அட்டவணை காட்டுகிறது

குறுங்காலத்தில் இந்நிறுவனம் இலாபத்தை உச்சப்படுத்த அல்லது நட்டத்தை இழிவுபடுத்த யாது செய்ய வேண்டும்?

நிறுவனமொன்றின் சமநிலை நிர்ணயத்தின்போது பூர்த்தி செய்யப்பட வேண்டிய நிபந்தனையாவது,

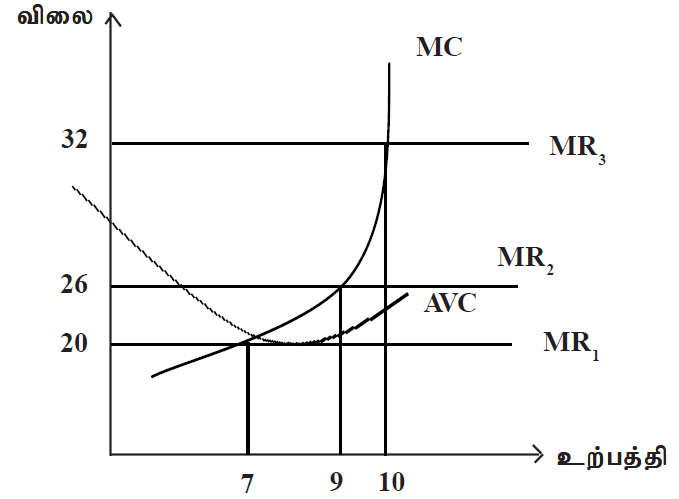

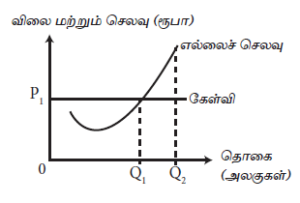

வரைபடத்தில் காட்டப்பட்டுள்ளவாறு செலவு மற்றும் கேள்வி வளையிகளை எதிர்நோக்கும் போட்டி உற்பத்தி நிறுவனமொன்று தனது வெளியீட்டை Q₁இலிருந்து Q2ஆக அதிகரிக்குமாயின்,

அதிதாழ்ந்த சராசரி மாறும் செலவுக்குக் கீழுள்ள விலை வீச்சுகளில் நிறைபோட்டி உற்பத்தி நிறுவனமொன்றின் நிரம்பல் வளையியானது.

போட்டிச் சந்தையொன்றில் இயங்கும் நிறுவனமொன்று இலாபத்தை உச்சப்படுத்தும் வெளியீட்டு மட்டம் நிர்ணயிக்கப்படும் புள்ளியில்,

நிறைபோட்டிக் கைத்தொழிலிலுள்ள ஒரு நிறுவனமானது குறுங்காலத்தில் பின்வரும் சூழ்நிலையினை எதிர்கொள்கின்றது.

நிகழ்கால வெளியீட்டு மட்டம் = 500 அலகுகள்

சந்தை விலை = அலகொன்றிற்கு ரூபா 6

மொத்தச் செலவு = ரூபா 5 000

மொத்த நிலையான செலவு = ரூபா 1 000

எல்லைச் செலவு = ரூபா 6

இலாபத்தை உச்சப்படுத்தும் நோக்கில் செயல்படும் இந்நிறுவனம்,

நிறைபோட்டி நிறுவனமொன்றின் எல்லை வருவாய் எப்பொழுதும் …………………………சமமானதாகவிருக்கும்

போட்டித் தன்மை வாய்ந்த ஊழியச் சந்தையொன்றின் கேள்வி நிரம்பல் வளையிகளை இவ்வரைபடம் காட்டுகின்றது. சந்தை சமநிலையில் உள்ள போது பின்வருவனவற்றில் எப்பகுதிகள் பொருளியல் வாடகைகளையும் மாற்றல் வருவாய்களையும் அளவிடுகின்றன.

நிறைபோட்டி நிறுவனமொன்று வாராந்தம் 200 முட்டைகளை உற்பத்தி செய்து முட்டையொன்றை ரூ. 25 இற்கு விற்கின்றது. இவ்வாராந்த 200 முட்டை வெளியீட்டின் செலவுகள் பின்வருமாறு :

மொத்த நிலையான செலவு = ரூ. 2000

மொத்த மாறும் செலவு = ரூ. 4000

எல்லைச் செலவு = ரூ. 25

குறுங்காலத்தில் நிறுவனம் தனது இலாபத்தை உச்சப்படுத்த அல்லது நட்டங்களை இழிவுபடுத்த யாது செய்யும்?

குறுங்காலத்தில் சராசரி வருவாயானது சராசரிச் செலவை விடக் குறைவாக இருப்பினும் நிறுவனம் தொழிலில் நீடித்திருக்க வேண்டுமாயின் அதன் சராசரி வருமானம்

நிறைபோட்டிக் கைத்தொழிலில் இயங்கும் நிறுவனமொன்றின் எல்லை வருவாய் பற்றிய பின்வரும் கூற்றுக்களில் சரியானது எது?

நிறைபோட்டி நிறுவனமொன்று வாராந்தம் 200 அரிசிப் பொதிகளை உற்பத்தி செய்கிறது. இவை ஒவ்வொன்றும் ரூபா 250 விலைக்கு விற்கப்படுகின்றன. நிறுவனத்தின் செலவுகளை அட்டவணை காட்டுகிறது

குறுங்காலத்தில் இந்நிறுவனம் இலாபத்தை உச்சப்படுத்த அல்லது நட்டத்தை இழிவுபடுத்த யாது செய்ய வேண்டும்?

நிறுவனமொன்றின் சமநிலை நிர்ணயத்தின்போது பூர்த்தி செய்யப்பட வேண்டிய நிபந்தனையாவது,

வரைபடத்தில் காட்டப்பட்டுள்ளவாறு செலவு மற்றும் கேள்வி வளையிகளை எதிர்நோக்கும் போட்டி உற்பத்தி நிறுவனமொன்று தனது வெளியீட்டை Q₁இலிருந்து Q2ஆக அதிகரிக்குமாயின்,

அதிதாழ்ந்த சராசரி மாறும் செலவுக்குக் கீழுள்ள விலை வீச்சுகளில் நிறைபோட்டி உற்பத்தி நிறுவனமொன்றின் நிரம்பல் வளையியானது.

போட்டிச் சந்தையொன்றில் இயங்கும் நிறுவனமொன்று இலாபத்தை உச்சப்படுத்தும் வெளியீட்டு மட்டம் நிர்ணயிக்கப்படும் புள்ளியில்,

நிறைபோட்டிக் கைத்தொழிலிலுள்ள ஒரு நிறுவனமானது குறுங்காலத்தில் பின்வரும் சூழ்நிலையினை எதிர்கொள்கின்றது.

நிகழ்கால வெளியீட்டு மட்டம் = 500 அலகுகள்

சந்தை விலை = அலகொன்றிற்கு ரூபா 6

மொத்தச் செலவு = ரூபா 5 000

மொத்த நிலையான செலவு = ரூபா 1 000

எல்லைச் செலவு = ரூபா 6

இலாபத்தை உச்சப்படுத்தும் நோக்கில் செயல்படும் இந்நிறுவனம்,