உற்பத்தி செயற்பாட்டில் குறுங்கால செலவினத்தின் முக்கிய பிரிவுகள்:

ஒவ்வொரு மாதமும் ஒரு விவசாயி (தேனீ வளர்ப்போன்) 10 போத்தல் தேனை ஒவ்வொன்றும் ரூ. 400 இற்கு விற்கின்றான். ஒவ்வொரு மாதமும் அவன் போத்தல்களுக்காகவும் வேறு பொருட்களுக்காகவும் ரூ. 200 உம், ஊழியத்துக்காக ரூ. 1000 உம் செலுத்துகிறான். அத்துடன், மாத மொன்றிற்கு ரூ. 500 இற்கு வாடகைக்கு விடக்கூடிய தனது சொந்த நிலத்தையும் தனது பண்ணையில் வேலை செய்யாது வேறெங்காவது வேலை செய்திருப்பானாயின் மாதமொன்றிற்கு ரூபா. 1 300 ஐ உழைத்திருக்கக்கூடிய தனது நேரத்தையும் கையாளுகின்றான். அவனது மாதாந்த சிக்கன இலாபம் யாது?

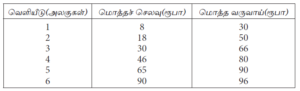

பின்வரும் தகவல்கள் நிறைபோட்டி நிறுவனமொன்றின் குறுங்கால மொத்த மாறும் செலவு அட்டவணையொன்றுக்குரியன ஆகும்.

5 ஆவது அலகு வெளியீட்டின் எல்லைச் செலவு

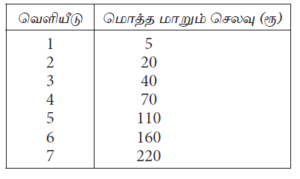

கீழுள்ள அட்டவணை நிறுவனமொன்றின் மொத்த மற்றும் எல்லைச் செலவுகளைக் காட்டுகிறது.

5 அலகுகள் உற்பத்தி செய்வதற்கான சராசரி நிலையான செலவு யாது?

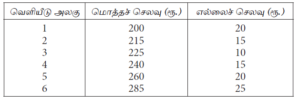

குறுங்காலத்தில் நிறுவனமொன்று வெளியீட்டலகு ஒன்றிற்கான அதிதாழ்ந்த சராசரிச் செலவில் உற்பத்தியை மேற்கொள்வதாகக் கருதுக. வெளியீட்டில் ஏற்படும் சிறியதொரு வீழ்ச்சியானது நிறுவனத்தின் எல்லைச் செலவு, சராசரிச் செலவு, மற்றும் மொத்தச் செலவுகளில் எத்தகைய தாக்கத்தினை ஏற்படுத்தும்?

ஒரு நிறுவனம் X பொருளை உற்பத்தி செய்யும் பொருட்டு நிலையான மூலதன அளவொன்றுடன் மாறும் அளவு ஊழியத்தைப் பயன்படுத்துகிறது. ஊழியத்திற்கு வழங்கப்படும் நாளாந்தக் கூலியின் அளவு உயருமாயின் அது நிறுவனத்தின் செலவுகளை எவ்வாறு பாதிக்கும்?

ஊழியத்தின் எல்லை உற்பத்தியானது ஊழியத்தின் சராசரி உற்பத்திக்குச் சமனாகும் போது

நிறுவனமொன்று தனது ஊழியப்படையை 100 இலிருந்து 101 தொழிலாளர்களாக அதிகரிக்கும்போது அதன் நாளாந்தக் கூலியினை ரூபா 600 இலிருந்து ரூபா 650 ஆக அதிகரிக்க வேண்டியுள்ளது. இந்நிலைமையின் கீழ் ஊழியத்தின் நாளொன்றுக்கான எல்லைச் செலவு

நிறுவனமொன்றின் வெளியீடு அதிகரிக்கும்போது சராசரி நிலையான செலவானது தொடர்ச்சியாகக் குறைவடைந்து செல்கின்ற போதிலும் அது பூச்சியமாகாதிருக்கக் காரணம்

மொத்த செலவு (TC) மற்றும் மொத்த மாறும் செலவு (TVC) வளையிகளுக்கு இடையிலான நிலைக்குத்து இடை வெளியானது,

குறுங்காலத்தில் நிறுவனமொன்று எதுவித உற்பத்தியையும் மேற்கொள்ளவில்லையாயின் பின்வருவனவற்றில் எந்தச் செலவு பூச்சியமாகும்?

குறுங்கால உற்பத்தி நிறுவனமொன்றின் எல்லை உற்பத்தியானது சராசரி உற்பத்திக்கு சமனாகும் போது

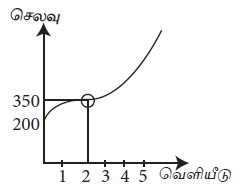

நிறைபோட்டிச் சந்தையொன்றின் மொத்த செலவு நடத்தையினை பின்வரும்

வரைபடம் விளக்குகின்றது. வரை படத்தின்படி 2 அலகு பொருள் உற்பத்திக்கான மொத்த செலவு ரூபா 350.00 ஆகும். சராசரி மாறும் செலவு யாது?

ரூபா 15 விலையில் விற்பனை செய்யும் நிறைபோட்டி நிறுவனம் ஒன்றினது மொத்த நிலையான செலவு (TFC) ரூபா 8 000 ஆகவும் அலகு அசாதாரண இலாபம் ரூபா 5 ஆகவும் உள்ளது. நிறுவனம் 2 000 அலகு வெளியீட்டினை மேற்கொள்ளுமாயின் மொத்த மாறும் செலவு, மொத்தச் செலவு என்பன முறையே,

நிறைபோட்டி நிறுவனமொன்றின் 3 ஆம் அலகு வெளியீட்டிற்கான மொத்த மாறும் செலவு (TVC) 40 ரூபாவும் 4ஆம் அலகுக்கான எல்லைச் செலவு (MC) 30 ரூபாவும் 5ஆம் அலகுக்கான எல்லைச்செலவு 40 ரூபாவும் ஆகும். நிறுவனத்தின் மொத்த நிலையான செலவு ரூபா 50 எனின், 5ஆம் அலகுக்கான சராசரிச் செலவு யாது?

ஒவ்வொரு மாதமும் ஒரு விவசாயி (தேனீ வளர்ப்போன்) 10 போத்தல் தேனை ஒவ்வொன்றும் ரூ. 400 இற்கு விற்கின்றான். ஒவ்வொரு மாதமும் அவன் போத்தல்களுக்காகவும் வேறு பொருட்களுக்காகவும் ரூ. 200 உம், ஊழியத்துக்காக ரூ. 1000 உம் செலுத்துகிறான். அத்துடன், மாத மொன்றிற்கு ரூ. 500 இற்கு வாடகைக்கு விடக்கூடிய தனது சொந்த நிலத்தையும் தனது பண்ணையில் வேலை செய்யாது வேறெங்காவது வேலை செய்திருப்பானாயின் மாதமொன்றிற்கு ரூபா. 1 300 ஐ உழைத்திருக்கக்கூடிய தனது நேரத்தையும் கையாளுகின்றான். அவனது மாதாந்த சிக்கன இலாபம் யாது?

பின்வரும் தகவல்கள் நிறைபோட்டி நிறுவனமொன்றின் குறுங்கால மொத்த மாறும் செலவு அட்டவணையொன்றுக்குரியன ஆகும்.

5 ஆவது அலகு வெளியீட்டின் எல்லைச் செலவு

கீழுள்ள அட்டவணை நிறுவனமொன்றின் மொத்த மற்றும் எல்லைச் செலவுகளைக் காட்டுகிறது.

5 அலகுகள் உற்பத்தி செய்வதற்கான சராசரி நிலையான செலவு யாது?

குறுங்காலத்தில் நிறுவனமொன்று வெளியீட்டலகு ஒன்றிற்கான அதிதாழ்ந்த சராசரிச் செலவில் உற்பத்தியை மேற்கொள்வதாகக் கருதுக. வெளியீட்டில் ஏற்படும் சிறியதொரு வீழ்ச்சியானது நிறுவனத்தின் எல்லைச் செலவு, சராசரிச் செலவு, மற்றும் மொத்தச் செலவுகளில் எத்தகைய தாக்கத்தினை ஏற்படுத்தும்?

ஒரு நிறுவனம் X பொருளை உற்பத்தி செய்யும் பொருட்டு நிலையான மூலதன அளவொன்றுடன் மாறும் அளவு ஊழியத்தைப் பயன்படுத்துகிறது. ஊழியத்திற்கு வழங்கப்படும் நாளாந்தக் கூலியின் அளவு உயருமாயின் அது நிறுவனத்தின் செலவுகளை எவ்வாறு பாதிக்கும்?

ஊழியத்தின் எல்லை உற்பத்தியானது ஊழியத்தின் சராசரி உற்பத்திக்குச் சமனாகும் போது

நிறுவனமொன்று தனது ஊழியப்படையை 100 இலிருந்து 101 தொழிலாளர்களாக அதிகரிக்கும்போது அதன் நாளாந்தக் கூலியினை ரூபா 600 இலிருந்து ரூபா 650 ஆக அதிகரிக்க வேண்டியுள்ளது. இந்நிலைமையின் கீழ் ஊழியத்தின் நாளொன்றுக்கான எல்லைச் செலவு

நிறுவனமொன்றின் வெளியீடு அதிகரிக்கும்போது சராசரி நிலையான செலவானது தொடர்ச்சியாகக் குறைவடைந்து செல்கின்ற போதிலும் அது பூச்சியமாகாதிருக்கக் காரணம்

மொத்த செலவு (TC) மற்றும் மொத்த மாறும் செலவு (TVC) வளையிகளுக்கு இடையிலான நிலைக்குத்து இடை வெளியானது,

குறுங்காலத்தில் நிறுவனமொன்று எதுவித உற்பத்தியையும் மேற்கொள்ளவில்லையாயின் பின்வருவனவற்றில் எந்தச் செலவு பூச்சியமாகும்?

குறுங்கால உற்பத்தி நிறுவனமொன்றின் எல்லை உற்பத்தியானது சராசரி உற்பத்திக்கு சமனாகும் போது

நிறைபோட்டிச் சந்தையொன்றின் மொத்த செலவு நடத்தையினை பின்வரும்

வரைபடம் விளக்குகின்றது. வரை படத்தின்படி 2 அலகு பொருள் உற்பத்திக்கான மொத்த செலவு ரூபா 350.00 ஆகும். சராசரி மாறும் செலவு யாது?

ரூபா 15 விலையில் விற்பனை செய்யும் நிறைபோட்டி நிறுவனம் ஒன்றினது மொத்த நிலையான செலவு (TFC) ரூபா 8 000 ஆகவும் அலகு அசாதாரண இலாபம் ரூபா 5 ஆகவும் உள்ளது. நிறுவனம் 2 000 அலகு வெளியீட்டினை மேற்கொள்ளுமாயின் மொத்த மாறும் செலவு, மொத்தச் செலவு என்பன முறையே,

நிறைபோட்டி நிறுவனமொன்றின் 3 ஆம் அலகு வெளியீட்டிற்கான மொத்த மாறும் செலவு (TVC) 40 ரூபாவும் 4ஆம் அலகுக்கான எல்லைச் செலவு (MC) 30 ரூபாவும் 5ஆம் அலகுக்கான எல்லைச்செலவு 40 ரூபாவும் ஆகும். நிறுவனத்தின் மொத்த நிலையான செலவு ரூபா 50 எனின், 5ஆம் அலகுக்கான சராசரிச் செலவு யாது?