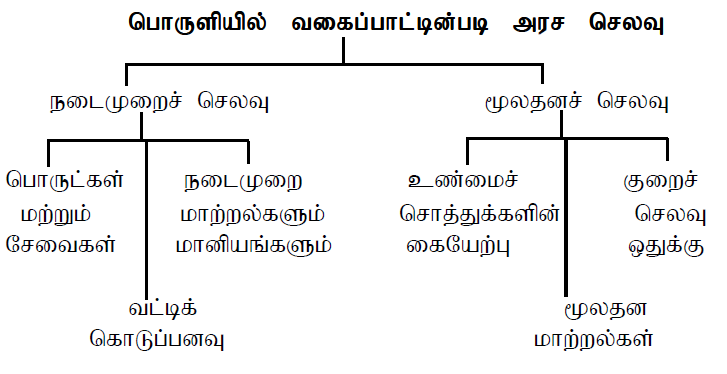

அரசாங்க நடவடிக்கைகளை மேற்கொள்வதற்காக அரசாங்கம் செய்யும் செலவுகள் அரச செலவுகளாகும்.

பிரதான இரண்டு முறைகளுக்கேற்ப அரச செலவினை வகைப்படுத்தலாம்.

நடைமுறைச்செலவுகள் நுகர்வுச் செலவு மற்றும் மீண்டெழும் செலவு எனவும் மூலதன செலவுகள் முதலீட்டுச் செலவுகள் எனவும் அழைக்கப்படலாம்.

அரச சேவைகளைத் தொடர்ச்சியாகச் செய்வதற்காக செய்யப்படும்

செலவுகள் நடைமுறைச்செலவுகளாகும்.

மூலதனப் பொருட்களை உருவாக்குதவற்காக அரசாங்கம்

செய்கின்ற செலவுகள் மூலதனச் செலவுகளாகும்.

உற்பத்தியாளர் மீது விதிக்கப்படும் வரியின் சுமையைக் கொள்வனவாளருக்கு மாற்றிவிடுதலை சிறப்பாக எவ்வாறு அழைக்கலாம்.

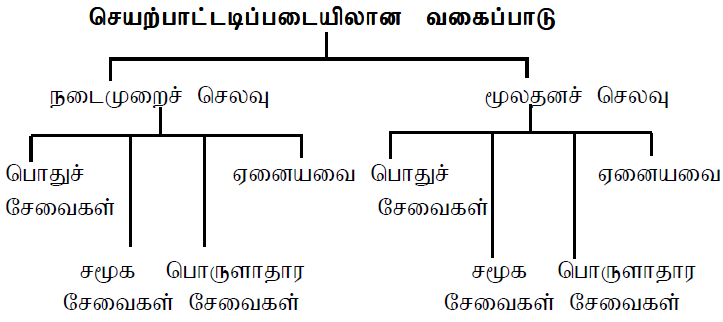

அரசாங்கத்தின் மொத்த செலவுகள் பிரதானமான இரண்டு தொகுதிகளாக வகைப்படுத்தப்படும். அதில் ஒன்று,

அரசாங்கத்தின் நடைமுறைச் செலவுகளில் உள்ளடங்காத ஒரு அம்சம் பின்வருவனவற்றில் எது?

அண்மிய ஆண்டுகளில் இலங்கை அரசாங்கத்தின் நடைமுறைச் செலவுகளில் பெரும் பகுதி ஒதுக்கப்பட்டுள்ளது

உற்பத்தியாளர் மீது விதிக்கப்படும் வரியின் சுமையைக் கொள்வனவாளருக்கு மாற்றிவிடுதலை சிறப்பாக எவ்வாறு அழைக்கலாம்.

அரசாங்கத்தின் மொத்த செலவுகள் பிரதானமான இரண்டு தொகுதிகளாக வகைப்படுத்தப்படும். அதில் ஒன்று,

அரசாங்கத்தின் நடைமுறைச் செலவுகளில் உள்ளடங்காத ஒரு அம்சம் பின்வருவனவற்றில் எது?

அண்மிய ஆண்டுகளில் இலங்கை அரசாங்கத்தின் நடைமுறைச் செலவுகளில் பெரும் பகுதி ஒதுக்கப்பட்டுள்ளது