நிகழ்காலப் பணத்தின் எதிர்காலப் பெறுமதி பணத்தின் காலப் பெறுமதி எனப்படும்.

கணக்கீட்டுத் திரும்பல் விகித முறை

ஈடுபடுத்திய முதலீட்டிற்கு எந்தளவு திரும்பல் (இலாபம்) கிடைக்கின்றது என்பது இவ்விகிதத்தின் கருத்தாகும்.

அனுகூலங்கள்

இலகுவானதாகவும் எளிமையாகவும் இருத்தல்.

குறைந்தளவு கிரயம் விரயமாதல்.

இலாபம் அடிப்படையாகக் கொள்ளப்படுவதனால் காசுப்பாய்ச்சலை மீண்டும் கணிக்க வேண்டிய தேவையில்லை.

உயர்ந்த திரும்பல்களுடன் கூடிய முதலீடுகளைத் தெரிவு செய்வது இலகுவானது.

பிரதிகூலங்கள்

பணத்தின் காலப் பெறுமதி கவனிக்கப்படாது.

செயற்றிட்டக் காசுப் பாய்ச்சல்களில் கவனிக்கப்படாமை.

இலாபம் மட்டுமே கருத்திற் கொள்ளப்படுவதன் காரணமாக இலாபக் கணிப்பில் இடம்பெறக்கூடிய வழுக்கள் தீர்மானங்களில் தாக்கத்தை ஏற்படுத்தும்.

மூலதனக் கட்டமைப்பின் மாற்றங்களின் அடிப்படையில் இவ்விகிதங்களில் மாற்றங்கள் ஏற்பட இடமுண்டு.

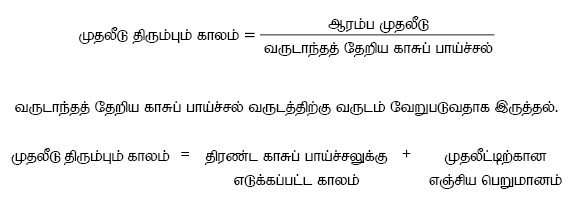

தொடக்க முதலீட்டின் பெறுமானத்தை மீளப் பெற்றுக் கொள்வதற்குத் தேவையான காலம் முதலீடு திரும்பும் காலம் எனப்படும்.

முதலீட்டின் வருடாந்த தேறிய காசுப் பாய்ச்சலை அடிப்படையாகக் கொண்டு முதலீடு திரும்பல் காலம் கணிப்பிடப்படும்.

இதற்காகப் பணத்தின் காலப் பெறுமதி கருத்திற் கொள்ளப்படுவதில்லை.

இரு முறைகளில் வருடாந்தத் தேறிய காசுப் பாய்ச்சல் தயாரிக்கப்படும்.

சகல வருடங்களுக்கும் சமமானதான தேறிய காசுப் பாய்ச்சல்கள் பெறப்படல்.

வருடாந்தம் வேறுபடும் தேறிய காசுப் பாய்ச்சல்கள் பெறப்படும்.

தேறிய நிகழ்காலப் பெறுமதியினை அறிந்து கொள்வதற்குப் பல படிமுறைகள் பின்பற்றப்படல் வேண்டும்.

எதிர்காலத்தில் கிடைக்கப் பெறும் குறிப்பிட்ட பணத்தொகையின் இன்றைய பெறுமானம் “நிகழ்காலப் பெறுமதி” எனப்படும்.

இம்முறையில் கணிக்கப்படும் நிகழ்காலப் பெறுமானங்களின் மொத்தம் (கழிவிடப்பட்ட பெறுமானம்) தேறிய நிகழ்காலப் பெறுமானம் எனப்படும்.

அனுகூலங்கள் :

காசுப் பாய்ச்சல்கள் கருத்திற் கொள்ளப்படல்.

பணத்தின் காலப் பெறுமதியில் அவதானம் செலுத்துதல்.

இடர்களுக்கு ஏற்ற கழிவு வீதங்களைத் தெரிவு செய்யக்கூடியதாக இருத்தல்.

பிரதிகூலங்கள் :

காசுப் பாய்ச்சலைக் கணிப்பிட வேண்டிய நிலை காணப்படல்.

வட்டி தவிர்ந்த ஏனைய காரணிகள் கவனத்திற் கொள்ளப்படாமை.

மாற்று முதலீடுகளை ஒப்பிட்டுப் பார்க்கும் பொழுது ஒவ்வொரு மாற்று வழிமுறைகளிலும் வேறுபடும் செலவுகள் உரிய செலவுகள் எனப்படும். அதாவது, மாற்று வழிமுறைகளுக்கிடையே சமப்படுத்த முடியாத செலவுகளாகும்.

ஏனைய காரணிகள் நிலையாகக் காணப்படும்போது சமப்பாட்டுப்புள்ளி (BEP) தொடர்பிலான பின்வரும் கூற்றுக்களில் பிழையான கூற்று எது?

நிலையான கிரயம் , மாறும் கிரயம் மாறாத போது அலகு ஒன்றின் விற்பனை விலை அதிகரித்தமையால் கீழே காட்டப்பட்ட கூற்றில் தவறானது

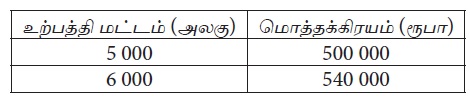

கம்பனியொன்று உற்பத்தி செய்வதற்கு உத்தேசிக்கும் X பொருள் தொடர்பிலான உற்பத்தி மட்டமும் மொத்தக்கிரயமும் கீழே தரப்பட்டுள்ளது.

அலகொன்றிற்கான மாறும் கிரயமும், மொத்த நிலையான கிரயமும் முறையே

லூக்கா நிறுவனத்தின் 2013.03.31 இல் முடிவடைந்த வருடத்திற்கான தகவல்கள் சில வருமாறு

சோடா ஒன்றின் விற்பனை விலை – ரூ. 30

சோடா ஒன்றின் மாறும் செலவு – ரூ. 12

நிலையான செலவு – ரூ. 18 000

குறிப்பிட்ட 2 000 சோடாக்கள் உற்பத்தி செய்யப்பட்டன. மேற்தரப்பட்டவை தொடர்பில் பின்வருவனவற்றுள் சரியானதைத் தெரிவு செய்க.

உற்பத்திப் பொருளொன்றிற்கான தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

நிலையான பொது மேந்தலைக்கிரயம் 400 000 ரூபா

பாதுகாப்பு எல்லை 200 000 ரூபா

பங்களிப்பு விற்பனை வீதம் 60%

உற்பத்திப் பொருளுக்கான மொத்தப் பங்களிப்பு எவ்வளவு?

வணிகமொன்றின் 2015 சனவரி, பெப்ரவரி மாதங்களின் ஒருவகைப் பண்டமொன்று தொடர்பிலான தகவல்கள் பின்வருமாறு,

பங்களிப்பு விற்பனை விகிதம் எவ்வளவு?

தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்தி 08, 09 வினாக்களுக்கு விடையளிக்குக.

அலகொன்றின் விற்பனை விலை 100 அலகொன்றின் மாறும் கிரயம் 50/- நிலையான கிரயம் – 100 000 அலகு ஒன்றிற்கான பங்களிப்பு யாது?

தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்தி 08, 09 வினாக்களுக்கு விடையளிக்குக.

அலகொன்றின் விற்பனை விலை 100 அலகொன்றின் மாறும் கிரயம் 50/- நிலையான கிரயம் – 100 000 இலாபமாக 10 000 உழைக்க வேண்டுமாயின் விற்பனை செய்யப்படும் விற்பனை அலகு யாது?

கம்பனியொன்றின் ஒரே காலப்பகுதிக்கான பாதீட்டு உற்பத்தி மேந்தலைகள் இரண்டு செயற்பாட்டு மட்டங்களில் பின்வருமாறு தரப்பட்டுள்ளன.

அலகொன்றின் மூலக் கிரயம் ரூ. 10 என மதிப்பிடப்பட்டுள்ளது.

40 000 அலகுகள் கொண்ட செயற்பாட்டு மட்டத்தில் மொத்த மாறும் உற்பத்தி மேந்தலைகள் மற்றும் மொத்த உற்பத்திக் கிரயம் என்பன :

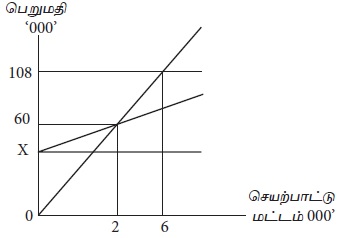

நிறுவனமொன்றினால் தயாரிக்கப்பட்ட பாரம்பரிய சமப்பாட்டு புள்ளி வரைபடம் பின்வருமாறு மேற்படி வரைபடத்தின் படி மொத்த நிலையான கிரயம் பெறுமதி யாது?

தொழிற்சாலை ஒன்றின் செயற்பாட்டு மட்ட அலகுகள் 200 ஆக உள்ள போது அலகு ஒன்றின் நிலையான கிரயம் ரூபா 32 ஆக இருந்தது.

செயற்பாட்டு மட்டம் குறைந்த போது அலகுக்கான நிலையான கிரயம் ரூபா 40 ஆக அதிகரித்தது. ஆனால் மொத்த கிரயம்ரூ. 14 400 ஆக இருந்தது. காலப்பகுதிக்கான மொத்த நிலையான கிரயத்தையும், அலகு ஒன்றுக்கான மாறும் கிரயத்தையும் கணிக்குக.

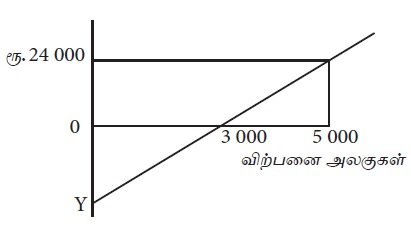

பின்வரும் வரைபடமானது தனி ஒரு உற்பத்தி பொருள் 5 000 அலகுகள் விற்பனை மட்டத்தில் இலாப நட்ட வரைபு பின்வருமாறு தரப்படுகின்றது. காட்டப்பட்ட வரைபடத்தின்படி நிலையான செலவு

ஓர் உற்பத்திக் கம்பனிக்காகத் தயாரிக்கப்பட்ட சமப்பாட்டுப் புள்ளி வரைபடம் பின்வருவனவற்றுள் எதனைக் காட்டாது?

உற்பத்தி பொருள் ஒன்றின் உற்பத்தி மட்டங்களும் அலகுக் கிரயங்களும் பின்வருமாறு தரப்பட்டுள்ளன.

பின்வருவனவற்றுள் எது முறையே அலகிற்கான மாறும் கிரயம், மொத்த நிலையான கிரயம் என்பவைகளைக் காட்டுகிறது?

“கிரயம் – தொகை – இலாபம்”, பகுப்பாய்வில் “பாதுகாப்பு எல்லை” என்ற பதம் மூலம் விளங்கிக் கொள்வது

ஒரு கம்பனி ஒரே மாதிரியான பொருட்களை உற்பத்தி செய்து அலகொன்று ரூ. 100 படி விற்பனை செய்கிறது. நிலையான கிரயங்கள் ரூ. 35 000 ஆகவும் மாறும் கிரயம் அலகொன்றிற்கு ரூ. 60 ஆகவும் உள்ளது. எந்த விற்பனை மட்டத்தில் ரூ. 5 000 இலாபம் பெறப்படும்?

ஏனைய காரணிகள் நிலையாகக் காணப்படும்போது சமப்பாட்டுப்புள்ளி (BEP) தொடர்பிலான பின்வரும் கூற்றுக்களில் பிழையான கூற்று எது?

நிலையான கிரயம் , மாறும் கிரயம் மாறாத போது அலகு ஒன்றின் விற்பனை விலை அதிகரித்தமையால் கீழே காட்டப்பட்ட கூற்றில் தவறானது

கம்பனியொன்று உற்பத்தி செய்வதற்கு உத்தேசிக்கும் X பொருள் தொடர்பிலான உற்பத்தி மட்டமும் மொத்தக்கிரயமும் கீழே தரப்பட்டுள்ளது.

அலகொன்றிற்கான மாறும் கிரயமும், மொத்த நிலையான கிரயமும் முறையே

லூக்கா நிறுவனத்தின் 2013.03.31 இல் முடிவடைந்த வருடத்திற்கான தகவல்கள் சில வருமாறு

சோடா ஒன்றின் விற்பனை விலை – ரூ. 30

சோடா ஒன்றின் மாறும் செலவு – ரூ. 12

நிலையான செலவு – ரூ. 18 000

குறிப்பிட்ட 2 000 சோடாக்கள் உற்பத்தி செய்யப்பட்டன. மேற்தரப்பட்டவை தொடர்பில் பின்வருவனவற்றுள் சரியானதைத் தெரிவு செய்க.

உற்பத்திப் பொருளொன்றிற்கான தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

நிலையான பொது மேந்தலைக்கிரயம் 400 000 ரூபா

பாதுகாப்பு எல்லை 200 000 ரூபா

பங்களிப்பு விற்பனை வீதம் 60%

உற்பத்திப் பொருளுக்கான மொத்தப் பங்களிப்பு எவ்வளவு?

வணிகமொன்றின் 2015 சனவரி, பெப்ரவரி மாதங்களின் ஒருவகைப் பண்டமொன்று தொடர்பிலான தகவல்கள் பின்வருமாறு,

பங்களிப்பு விற்பனை விகிதம் எவ்வளவு?

தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்தி 08, 09 வினாக்களுக்கு விடையளிக்குக.

அலகொன்றின் விற்பனை விலை 100 அலகொன்றின் மாறும் கிரயம் 50/- நிலையான கிரயம் – 100 000 அலகு ஒன்றிற்கான பங்களிப்பு யாது?

தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்தி 08, 09 வினாக்களுக்கு விடையளிக்குக.

அலகொன்றின் விற்பனை விலை 100 அலகொன்றின் மாறும் கிரயம் 50/- நிலையான கிரயம் – 100 000 இலாபமாக 10 000 உழைக்க வேண்டுமாயின் விற்பனை செய்யப்படும் விற்பனை அலகு யாது?

கம்பனியொன்றின் ஒரே காலப்பகுதிக்கான பாதீட்டு உற்பத்தி மேந்தலைகள் இரண்டு செயற்பாட்டு மட்டங்களில் பின்வருமாறு தரப்பட்டுள்ளன.

அலகொன்றின் மூலக் கிரயம் ரூ. 10 என மதிப்பிடப்பட்டுள்ளது.

40 000 அலகுகள் கொண்ட செயற்பாட்டு மட்டத்தில் மொத்த மாறும் உற்பத்தி மேந்தலைகள் மற்றும் மொத்த உற்பத்திக் கிரயம் என்பன :

நிறுவனமொன்றினால் தயாரிக்கப்பட்ட பாரம்பரிய சமப்பாட்டு புள்ளி வரைபடம் பின்வருமாறு மேற்படி வரைபடத்தின் படி மொத்த நிலையான கிரயம் பெறுமதி யாது?

தொழிற்சாலை ஒன்றின் செயற்பாட்டு மட்ட அலகுகள் 200 ஆக உள்ள போது அலகு ஒன்றின் நிலையான கிரயம் ரூபா 32 ஆக இருந்தது.

செயற்பாட்டு மட்டம் குறைந்த போது அலகுக்கான நிலையான கிரயம் ரூபா 40 ஆக அதிகரித்தது. ஆனால் மொத்த கிரயம்ரூ. 14 400 ஆக இருந்தது. காலப்பகுதிக்கான மொத்த நிலையான கிரயத்தையும், அலகு ஒன்றுக்கான மாறும் கிரயத்தையும் கணிக்குக.

பின்வரும் வரைபடமானது தனி ஒரு உற்பத்தி பொருள் 5 000 அலகுகள் விற்பனை மட்டத்தில் இலாப நட்ட வரைபு பின்வருமாறு தரப்படுகின்றது. காட்டப்பட்ட வரைபடத்தின்படி நிலையான செலவு

ஓர் உற்பத்திக் கம்பனிக்காகத் தயாரிக்கப்பட்ட சமப்பாட்டுப் புள்ளி வரைபடம் பின்வருவனவற்றுள் எதனைக் காட்டாது?

உற்பத்தி பொருள் ஒன்றின் உற்பத்தி மட்டங்களும் அலகுக் கிரயங்களும் பின்வருமாறு தரப்பட்டுள்ளன.

பின்வருவனவற்றுள் எது முறையே அலகிற்கான மாறும் கிரயம், மொத்த நிலையான கிரயம் என்பவைகளைக் காட்டுகிறது?

“கிரயம் – தொகை – இலாபம்”, பகுப்பாய்வில் “பாதுகாப்பு எல்லை” என்ற பதம் மூலம் விளங்கிக் கொள்வது

ஒரு கம்பனி ஒரே மாதிரியான பொருட்களை உற்பத்தி செய்து அலகொன்று ரூ. 100 படி விற்பனை செய்கிறது. நிலையான கிரயங்கள் ரூ. 35 000 ஆகவும் மாறும் கிரயம் அலகொன்றிற்கு ரூ. 60 ஆகவும் உள்ளது. எந்த விற்பனை மட்டத்தில் ரூ. 5 000 இலாபம் பெறப்படும்?