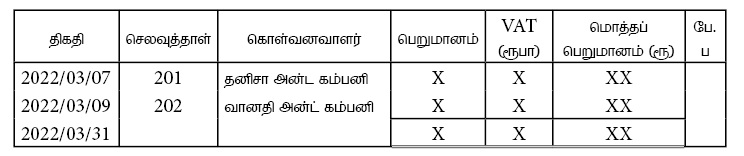

மீள்விற்பனைகாக கடன் விற்பனைகளைப் பதிவு செய்யும் மூல ஏடு விற்பனை நாட்குறிப்பேடு எனப்படும். இதில் இடம் பெறுபவை

VATக்கான பதிவுகள்

VAT உட்பட மொத்தப் பெறுமானம் – கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு வரவு

VAT நிரலின் மொத்தம் – VAT கணக்கு செலவு

பெறுமான நிரலின் மொத்தம் – விற்பனைக் கணக்கு செலவு

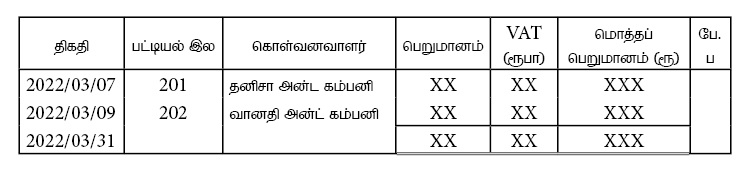

விற்பனை நாட்குறிப்பேட்டிற்குரிய மூல ஆவணம் விற்பனைப் பட்டியல். இதில் இடம் பெறுபவை

மீள்விற்பனைக்குரிய பொருட்கள் கடனுக்கு விற்பனை செய்யப்படும்போது பொருட்களில் குறித்த விலையிலிருந்து குறிப்பிட்ட வீதமொன்று குறைக்கப்படுமாயின் அது வியாபாரக் கழிவாகும்.

VATக்கான பதிவுகள்

பெறுமான நிரலின் மொத்தம் – உட்திரும்பல் கணக்கு வரவு

VAT நிரலின் மொத்தம் – VAT கணக்கு வரவு

VAT உட்பட பெறுமான நிரலின் மொத்தம் – கடன் பட்டோர் கட்டுப்பாட்டுக் கணக்கு செலவு

பின்வருவனவற்றில் விற்பனை நாளேட்டில் பதிவு செய்யும் கொடுக்கல் வாங்கலாக அமைவது

ஐயக்கடன் ஏற்பாட்டுக் கணக்கின் தொடர் மீதியானது ஆண்டின் இறுதியில் தேவைப்படும் ஐயக்கடன் தொகையிலும் கூடிவிட்டால் கூடியுள்ள தொகையை பொருந்தச் செய்வதற்கான பேரேட்டு பதிவு

கடன்பட்டோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பாகப் பின்வரும் கூற்றுக்களில் சரியானது எது?

கடன்பட்டோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பிலான பின்வரும் கூற்றுக்களில் எக்கூற்று சரியானதாகும்?

பின்வரும் கடன் விற்பனைகள் தொடர்பான தகவல்கள் 2015 மார்ச் மாதத்திற்குரியதாகும்.

உரிய திகதிக்கு முன்னர் பணம் செலுத்தப்படுமாயின் 5% காசுக் கழிவு வழங்கப்படும். கடன்பட்டோருக்கு வழங்கிய கழிவினைப் பதிவுசெய்வதற்குரிய சரியான இரட்டைப்பதிவு எது?

விற்பனை நாளேடு தொடர்பான பிழையான தகவல்களை உள்ளடக்கிய தொகுதி

(அ) விற்பனை விபரங்கள் யாவும் எழுதப்படும்.

(ஆ) மீள் விற்பனைக்காக வாங்கப்பட்ட பொருட்களின் விற்பனைகள் பதியப்படும்.

(இ) மீள் விற்பனைக்காக வாங்கப்பட்ட பொருட்களின் கடன் விற்பனைகள் பதியப்படும்.

(ஈ) நாளேட்டில் உள்ள விற்பனை செய்யப்பட்ட பெயருக்குரிய தொகைகள் அவர்களது தனிப்பட்டவர் கணக்கில் செலவில் எழுதப்படும்.

வணிகம் ஒன்று 50 000 ரூபாவிற்கு மேற்பட்ட வகையில் ஏற்படும் விற்பனைகளுக்கு 10% வியாபாரக் கழிவும் ஒரு மாதத்தினுள் பணம் செலுத்தினால் 5% கழிவும் வழங்கப்படும் என்ற நிபந்தனையைக் கொண்டிருந்தது. இவ் வணிகம் 500 000 ரூபாவிற்குக் கடன் விற்பனை செய்து ஒரு மாதத்தினுள் பணம் பெற்றுக்கொண்டது. சரியான தொகைகளை இனங்காட்டுக.

றோமியன் வியாபார ஸ்தாபனம் ரூ. 500 000 பட்டியலிடப்பட்ட பண்டங்களை கமல் ராஜ் வியாபார ஸ்தாபனத்தில் இருந்து வாங்கியது. விற்பனையின் போது 20% வியாபாரக் கழிவு அனுமதிக்கப்படுகிறது. 20% மான பண்டங்கள் பழுதடைந்துள்ளமையால் திருப்பியனுப்பப்பட்டது. கொடுப்பனவு 5% காசுக் கழிவு கழித்த பின் கொடுத்து தீர்க்கப்பட்டது. மேற்படி கொடுக்கல் வாங்கல்களுக்கு அமைய கணக்கேடுகளில் பதிவு செய்யப்படும் விற்பனை, உட்திரும்பல், அனுமதித்த கழிவு முறையே

கடன்பட்டோர் கட்டுப்பாட்டு கணக்கு மீதியும் கடன்பட்டோர் அட்டவணை மீதியும் இணங்கவில்லை. ஆனாலும், 31.01.2013 இல் பின்வரும் இணக்கக்கூற்று தயாரிக்கப்பட்டது. இதிலிருந்து ஐந்தொகையில் காட்டப்பட வேண்டிய கடன்பட்டோர் மீதி (31.01.2013இல்) என்னவாக இருக்கும்?

கடன்பட்டோர் கட்டுப்பாட்டு கணக்கு மீதி 650 670

10 விற்பனை நாளேட்டில் விடுபட்ட விற்பனை 35 240

– தனிப்பட்ட நபர் கணக்கில் விடுபட்ட கொடுத்த கழிவு (15 400)

– கட்டுப்பாட்டு கணக்கில் விடுபட்ட அறவிடமுடியாக் கடன் (7 220)

கடன்பட்டோர் அட்டவணை மீதி 663 290

நிறுவனம் ஒன்று வரவு பதிவுக் குறிப்பினை (debit note) மூல ஆவணமாக உபயோகிக்கக் கூடிய சந்தர்ப்பம் எது?

மயூரன் நிறுவனம் தொலைக்காட்சிப் பெட்டிகளைக் கொள்வனவு செய்து விற்பனை செய்யும் நிறுவனமாகும். ரங்கன் நிறுவனத்துக்கு விற்பனை செய்யப்பட்ட பலரக தொலைக்காட்சி பெட்டிகள் விபரம் வருமாறு 15.01.2012 இல் ஒவ்வொன்றும் ரூபா 60 000 கொண்ட 10 தொலைக்காட்சிப் பெட்டிகள்,ஒவ்வொன்றும் ரூபா 50 000 கொண்ட 15 தொலைக்காட்சிப் பெட்டிகள். இவ் விற்பனைக்கு 10% வியாபாரக் கழிவு வழங்கப்படுவதுடன் இரண்டு மாதங்கள் முடிவடைவதற்கு முன் இவற்றுக்கான பணம் மீளப் பெறப்படுமாயின் காசுக் கழிவு அனுமதிக்கப்படும். இதற்கமைய

10.03.2012 இல் இவ்விற்பனை தொடர்பாக ரங்கன் நிறுவனத்திடமிருந்து ரூபா 1 154 250 பெறப்படின் காசுக் கழிவு

ராஜாவினது புத்தகங்களில் ராணியினது கணக்கில் ரூபா 11 250 க்கான ஓர் வரவு மீதி இருந்தது. அது கருதுவது யாதெனில்

பரீட்சை மீதி சமப்படுத்துவதில் தாக்கம் செலுத்தாத கொடுக்கல் / வாங்கல்களில் சரியானது / சரியானவை

A – வரவுத்தாள் ஒன்றின் பெறுமானம் ரூபா 6 000 ஆனால் ரூபா 600 எனப் பதிதல்.

B – பெற்ற கழிவு கணக்கு மீதி ரூபா 1 500 பரீட்சை மீதியில் வரவில் ரூபா 1 000 எனவும் கொடுத்த கழிவு கணக்கு மீதி

ரூபா 500 பரீட்சை மீதியில் ரூபா 1 000 என செலவிலும் பதியப்பட்டு இருத்தல்.

C – விற்பனைப் பட்டியலில் ரூபா 9 000 முதன்மையேட்டில் பதியப்படாது விடுபடுதல்.

D – பெற்ற தரகு ரூபா 1 100 மின்சாரக் கொடுப்பனவு ரூபா 1 300 இற்கான பதிவுகள் பேரேட்டில் மின்சாரக் கணக்கில் ரூபா 300 எனவும் பெற்ற தரகு கணக்கில் ரூபா 100 எனவும் பதியப்பட்டு இருத்தல்.

கீழே தரப்பட்டுள்ள தகவல்களின் அடிப்படையில் 2010.03.31 இல் உள்ளபடியான ஐந்தொகையில் காட்டப்பட வேண்டிய நிறுவனத்தின் காசு மீதி என்ன?

பின்வரும் தகவல்கள் வியாபாரமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையது.

வாடிக்கையாளர்கள் விற்பனைத் திகதியிலிருந்து 15 நாட்களுக்குள் தமது தொகைகளைக் கொடுத்து தீர்ப்பார்களாயின் அவர்களுக்கு 5% காசுக்கழிவு கொடுக்கப்படுகிறது. கடன்பட்டோர் மீதிகளில் 50% ஆனவை இவ்வாறான கழிவுகள்

மூலம் தீர்க்கப்பட்டுள்ளன என வியாபாரத்தின் பதிவேடுகளிலிருந்து அறிய முடிகிறது. பின்வருவனவற்றுள் கடன்பட்டோருக்கு கொடுத்த கழிவினைப் பதிவதற்கான சரியான நாட்குறிப்பு எது?

பின்வருவனவற்றில் விற்பனை நாளேட்டில் பதிவு செய்யும் கொடுக்கல் வாங்கலாக அமைவது

ஐயக்கடன் ஏற்பாட்டுக் கணக்கின் தொடர் மீதியானது ஆண்டின் இறுதியில் தேவைப்படும் ஐயக்கடன் தொகையிலும் கூடிவிட்டால் கூடியுள்ள தொகையை பொருந்தச் செய்வதற்கான பேரேட்டு பதிவு

கடன்பட்டோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பாகப் பின்வரும் கூற்றுக்களில் சரியானது எது?

கடன்பட்டோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பிலான பின்வரும் கூற்றுக்களில் எக்கூற்று சரியானதாகும்?

பின்வரும் கடன் விற்பனைகள் தொடர்பான தகவல்கள் 2015 மார்ச் மாதத்திற்குரியதாகும்.

உரிய திகதிக்கு முன்னர் பணம் செலுத்தப்படுமாயின் 5% காசுக் கழிவு வழங்கப்படும். கடன்பட்டோருக்கு வழங்கிய கழிவினைப் பதிவுசெய்வதற்குரிய சரியான இரட்டைப்பதிவு எது?

விற்பனை நாளேடு தொடர்பான பிழையான தகவல்களை உள்ளடக்கிய தொகுதி

(அ) விற்பனை விபரங்கள் யாவும் எழுதப்படும்.

(ஆ) மீள் விற்பனைக்காக வாங்கப்பட்ட பொருட்களின் விற்பனைகள் பதியப்படும்.

(இ) மீள் விற்பனைக்காக வாங்கப்பட்ட பொருட்களின் கடன் விற்பனைகள் பதியப்படும்.

(ஈ) நாளேட்டில் உள்ள விற்பனை செய்யப்பட்ட பெயருக்குரிய தொகைகள் அவர்களது தனிப்பட்டவர் கணக்கில் செலவில் எழுதப்படும்.

வணிகம் ஒன்று 50 000 ரூபாவிற்கு மேற்பட்ட வகையில் ஏற்படும் விற்பனைகளுக்கு 10% வியாபாரக் கழிவும் ஒரு மாதத்தினுள் பணம் செலுத்தினால் 5% கழிவும் வழங்கப்படும் என்ற நிபந்தனையைக் கொண்டிருந்தது. இவ் வணிகம் 500 000 ரூபாவிற்குக் கடன் விற்பனை செய்து ஒரு மாதத்தினுள் பணம் பெற்றுக்கொண்டது. சரியான தொகைகளை இனங்காட்டுக.

றோமியன் வியாபார ஸ்தாபனம் ரூ. 500 000 பட்டியலிடப்பட்ட பண்டங்களை கமல் ராஜ் வியாபார ஸ்தாபனத்தில் இருந்து வாங்கியது. விற்பனையின் போது 20% வியாபாரக் கழிவு அனுமதிக்கப்படுகிறது. 20% மான பண்டங்கள் பழுதடைந்துள்ளமையால் திருப்பியனுப்பப்பட்டது. கொடுப்பனவு 5% காசுக் கழிவு கழித்த பின் கொடுத்து தீர்க்கப்பட்டது. மேற்படி கொடுக்கல் வாங்கல்களுக்கு அமைய கணக்கேடுகளில் பதிவு செய்யப்படும் விற்பனை, உட்திரும்பல், அனுமதித்த கழிவு முறையே

கடன்பட்டோர் கட்டுப்பாட்டு கணக்கு மீதியும் கடன்பட்டோர் அட்டவணை மீதியும் இணங்கவில்லை. ஆனாலும், 31.01.2013 இல் பின்வரும் இணக்கக்கூற்று தயாரிக்கப்பட்டது. இதிலிருந்து ஐந்தொகையில் காட்டப்பட வேண்டிய கடன்பட்டோர் மீதி (31.01.2013இல்) என்னவாக இருக்கும்?

கடன்பட்டோர் கட்டுப்பாட்டு கணக்கு மீதி 650 670

10 விற்பனை நாளேட்டில் விடுபட்ட விற்பனை 35 240

– தனிப்பட்ட நபர் கணக்கில் விடுபட்ட கொடுத்த கழிவு (15 400)

– கட்டுப்பாட்டு கணக்கில் விடுபட்ட அறவிடமுடியாக் கடன் (7 220)

கடன்பட்டோர் அட்டவணை மீதி 663 290

நிறுவனம் ஒன்று வரவு பதிவுக் குறிப்பினை (debit note) மூல ஆவணமாக உபயோகிக்கக் கூடிய சந்தர்ப்பம் எது?

மயூரன் நிறுவனம் தொலைக்காட்சிப் பெட்டிகளைக் கொள்வனவு செய்து விற்பனை செய்யும் நிறுவனமாகும். ரங்கன் நிறுவனத்துக்கு விற்பனை செய்யப்பட்ட பலரக தொலைக்காட்சி பெட்டிகள் விபரம் வருமாறு 15.01.2012 இல் ஒவ்வொன்றும் ரூபா 60 000 கொண்ட 10 தொலைக்காட்சிப் பெட்டிகள்,ஒவ்வொன்றும் ரூபா 50 000 கொண்ட 15 தொலைக்காட்சிப் பெட்டிகள். இவ் விற்பனைக்கு 10% வியாபாரக் கழிவு வழங்கப்படுவதுடன் இரண்டு மாதங்கள் முடிவடைவதற்கு முன் இவற்றுக்கான பணம் மீளப் பெறப்படுமாயின் காசுக் கழிவு அனுமதிக்கப்படும். இதற்கமைய

10.03.2012 இல் இவ்விற்பனை தொடர்பாக ரங்கன் நிறுவனத்திடமிருந்து ரூபா 1 154 250 பெறப்படின் காசுக் கழிவு

ராஜாவினது புத்தகங்களில் ராணியினது கணக்கில் ரூபா 11 250 க்கான ஓர் வரவு மீதி இருந்தது. அது கருதுவது யாதெனில்

பரீட்சை மீதி சமப்படுத்துவதில் தாக்கம் செலுத்தாத கொடுக்கல் / வாங்கல்களில் சரியானது / சரியானவை

A – வரவுத்தாள் ஒன்றின் பெறுமானம் ரூபா 6 000 ஆனால் ரூபா 600 எனப் பதிதல்.

B – பெற்ற கழிவு கணக்கு மீதி ரூபா 1 500 பரீட்சை மீதியில் வரவில் ரூபா 1 000 எனவும் கொடுத்த கழிவு கணக்கு மீதி

ரூபா 500 பரீட்சை மீதியில் ரூபா 1 000 என செலவிலும் பதியப்பட்டு இருத்தல்.

C – விற்பனைப் பட்டியலில் ரூபா 9 000 முதன்மையேட்டில் பதியப்படாது விடுபடுதல்.

D – பெற்ற தரகு ரூபா 1 100 மின்சாரக் கொடுப்பனவு ரூபா 1 300 இற்கான பதிவுகள் பேரேட்டில் மின்சாரக் கணக்கில் ரூபா 300 எனவும் பெற்ற தரகு கணக்கில் ரூபா 100 எனவும் பதியப்பட்டு இருத்தல்.

கீழே தரப்பட்டுள்ள தகவல்களின் அடிப்படையில் 2010.03.31 இல் உள்ளபடியான ஐந்தொகையில் காட்டப்பட வேண்டிய நிறுவனத்தின் காசு மீதி என்ன?

பின்வரும் தகவல்கள் வியாபாரமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையது.

வாடிக்கையாளர்கள் விற்பனைத் திகதியிலிருந்து 15 நாட்களுக்குள் தமது தொகைகளைக் கொடுத்து தீர்ப்பார்களாயின் அவர்களுக்கு 5% காசுக்கழிவு கொடுக்கப்படுகிறது. கடன்பட்டோர் மீதிகளில் 50% ஆனவை இவ்வாறான கழிவுகள்

மூலம் தீர்க்கப்பட்டுள்ளன என வியாபாரத்தின் பதிவேடுகளிலிருந்து அறிய முடிகிறது. பின்வருவனவற்றுள் கடன்பட்டோருக்கு கொடுத்த கழிவினைப் பதிவதற்கான சரியான நாட்குறிப்பு எது?