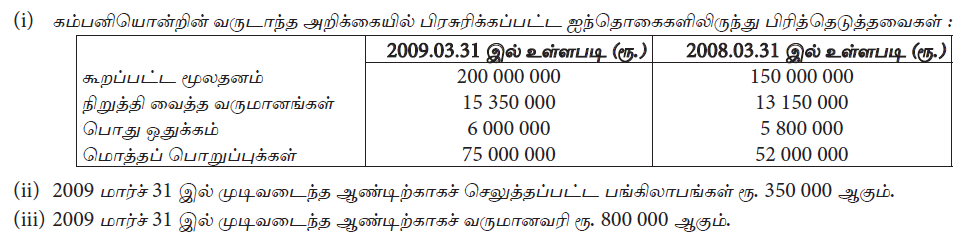

கம்பனியொன்று விசேடமாக முகாமைத்துவத் தேவைப்பாட்டிற்கான சகல தகவல்களையும் உள்ளடக்கியதாகத் தயாரிக்கப்படும் நிதிக் கூற்றுக்கள் விசேட நிதிக் கூற்றுக்கள் என அழைக்கப்படும்.

வெளியகத் தரப்பினர்களுக்குத் தேவைப்படும் கணக்கீட்டுத் தகவல்கள் வழங்குவதை பிரதான நோக்கமாகக் கொண்டவையாக பொதுநோக்க நிதிக்கூற்றுக்கள் அமைகின்றன.

காசு

கையிலுள்ள காசும் வங்கியிலுள்ள கேள்வி வைப்புக்களும்.

காசுக்கு சமனானவை

அதிகூடிய திரவத்தன்மை கொண்ட குறுங்கால முதலீடுகள்.

செயற்பாட்டு நடவடிக்கை

வழமையான வணிகச் செயற்பாடுகளில் எழுந்த காசு உட்பாய்ச்சல்களும் வெளிப்பாய்ச்சல்களும் ஆகும்.

முதலீட்டு நடவடிக்கை

நீண்டகால சொத்துக்கள், நீண்டகால முதலீடுகளின் காசுக் கொள்வனவுகளும், அவற்றைக் காசாக்கு விற்பனை செய்வதும் முதலீட்டு வருமானங்களைப் பெறுவதுமாகும்.

நிதியீட்ட நடவடிக்கைகள்

உரிமை முதலிலும் கடன் முதலிலும் மாற்றங்களை ஏற்படுத்தும் காசு நடவடிக்கைகளாகும்.

செயற்பாட்டு, முதலீட்டு நடவடிக்கை தவிர்ந்த ஏனைய காசுப்பாய்ச்சல்களாகும்.

வரையறுக்கப்பட்ட பொதுக்கம்பனி ஒன்றில் பிரசுர நிதிக் கூற்றுக்களின் கூறுகளாக அமைபவை

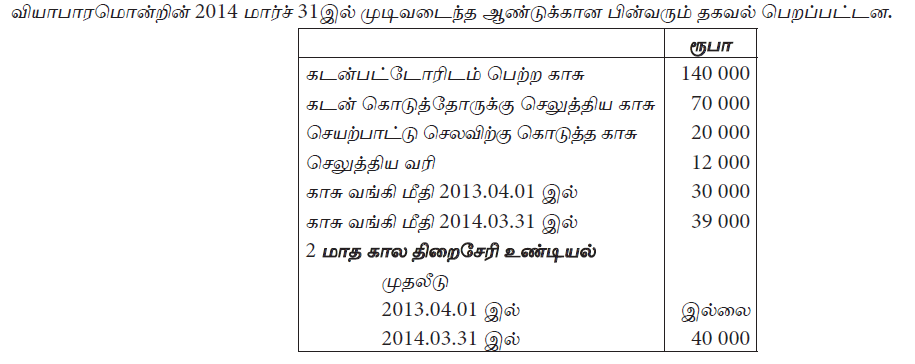

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015.03.31 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையது ஆகும்.

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

கம்பனி ஒன்றின் நிதி நிலைமைக் கூற்று விபரங்கள் வருமாறு:

31.03.2013இல் முடிவடைந்த ஆண்டுக் காலத்தில் பங்கு ஒன்று 100/= படி 2000 பங்குகள் பொது ஒதுக்கத்தையும் 1000 பங்குகள் இலாபத்தை பயன்படுத்தியும் மூலதனம் ஆக்கப்பட்டது. இவ் ஆண்டு பங்கு இலாபம் எதனையும் பிரேரிக்கவோ வழங்கப்படவோ இல்லை.

31.03.2013 இல் முடிவடைந்த ஆண்டு இலாபம் யாது?

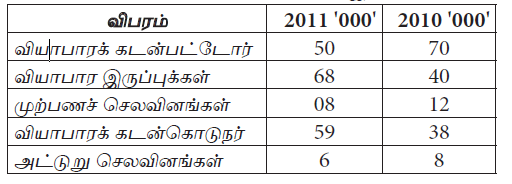

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2014.03.31ல் நிதி நிலமைக் கூற்றிலிருந்து எடுக்கப்பட்ட மீதிகளில் சில பின்வருமாறு

மேற்குறிப்பட்ட கொடுக்கல் வாங்கல்களைப் பதிவு செய்ததன் பின்னர் உரிமைப் பங்காளர்களின் மொத்த உரிமையின் பெறுமதியாக அமைவது

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான ஏனைய விரிவான வருமானங்கள், மொத்த விரிவான வருமானங்கள் எவ்வளவு?

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் உள்ளவாறான கம்பனியின் மீள் மதிப்பீட்டு ஒதுக்கமும், அத்திகதியில் கம்பனியின் மொத்த உரிமையும்

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2016.03.31 இல் தயாரிக்கப்பட்ட பரீட்சை மீதியிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

2014/2015 ம் வருடத்திற்கான வருமானவரி ரூபா 325 000 என வருமான வரித்திணைக்களத்துடன் இணக்கம் காணப்பட்டுள்ளது.

2016/03/31 இல் முடிவடையும் வருடத்திற்கான வருமானவரி ரூபா 350 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்குறிப்பிட்ட தகவல்களின் உதவியுடன் நிதிக் கூற்றினுள் உள்ளடக்கவேண்டிய சரியான பெறுமதிகள் என்ன?

2015.04.01 இல் வரையறுக்கப்பட்ட ‘மயூரி” பொதுக்கம்பனியில் வழங்கப்பட்ட சாதாரண பங்குகளின் எண்ணிக்கை 400 000 ஆகவும் கூறப்பட்ட சாதாரண பங்குகளின் மூலதனக் கணக்கு மீதி ரூபா 10 000 000 வாகவும் காணப்பட்டது. 2015.10.01 இல் காணப்பட்ட 4 சாதாரண பங்குகளுக்கு 1 பங்கு என பங்கொன்று ரூபா 25 வீதம் ஒதுக்கம் மூலதனவாக்கம் செய்யப்பட்டது. அத்துடன், 2016.03.01 ம் திகதியன்று காணப்பட்ட ஒவ்வொரு சாதாரண பங்குகள் 5 இற்கு 1 பங்கு வீதம் பங்கொன்று ரூபா 20 ப்படி உரிமை வழங்கல் மேற்கொள்ளப்பட்டது. பங்காளர்கள் சகல உரிமைகளையும் பெற்றுக் கொண்டனர்.

இக்கொடுக்கல் வாங்கல் காரணமாக 2016.03.31 ம் திகதி கம்பனியின் உரிமையில் ஏற்பட்ட அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

வரையறுத்த குமார் பொதுக்கம்பனியின் 2016.03.31ல் தயாரிக்கப்பட்ட பரீட்சை மீதியில் இருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு

மேலதிக தகவல்கள் :

31.03.2014/2015ம் வருடத்திற்கான வருமானவரி ரூபா 350 000 என இணங்கிக் கொள்ளப்பட்டதுடன் 31.03.2016ம் ஆண்டிற்கு ரூபா 370 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்காட்டப்பட்ட தகவல்களின் அடிப்படையில் நிதிக்கூற்றுக்களில் காட்டப்படும் சரியான பெறுமதிகள் எனக் கருதப்படும் தொகை யாது?

31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

31.03.2013 இல் கூறப்பட்ட மூலதனத்தின் பெறுமதி

31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

2013.03.31 இல் உள்ளபடி வரிகழித்த பின் இலாபத்தில் இருந்து பங்கு இலாபமாக கழிக்கப்பட்ட மொத்த பெறுமதி

வரையறுத்த ஓடு கம்பனியின் 2012.04.01 இல் கூறப்பட்ட சாதாரணபங்கு மூலதனமாக 15 000 பங்குகள் ரூபா 360 000 காணப்பட்டன. 2013.03.31 இல் முடிவடைந்த நிதி ஆண்டில் 10 000 புதிய பங்குகள் பங்கு ரூபா 30 விலையில் வழங்கி பணம் பெறப்பட்டது. பங்கு வழங்கற் செலவு ரூபா 30 000 செலுத்தப்பட்டது.

2013.04.01 இல் கூறப்பட்ட மூலதனப்பெறுமதியும் பங்கு ஒன்றின் சராசரி பெறுமதியும் முறையே

நிதிநிறுவனமொன்றுக்கு உரித்தான கட்டிடங்களின் கிரயம் 2010.04.01 இல் ரூபா 1200 000 அத்தினத்தில் பெறுமானத் தேய்வு ஏற்பட்டு கணக்கு மீதி ரூபா 330 000. 2010.09.30 இல் இக்கட்டிடம் ரூபா 820 000 க்கு மீள் பதியீடு செய்யப்பட்டது. நேர்கோட்டு முறையில் ஆண்டுக்கு 10% தேய்வு இடப்படும்.

இக்கட்டிடத்தை மீள்பதியீடு செய்தமையால் 2011.03.31 இல் முடிவடைந்த ஆண்டில் உரிமை மூலதனத்தில் ஏற்பட்ட தாக்கம் யாது?

கம்பனியொன்றின் 31.03.2012 முடிவுற்ற ஆண்டுக்கான நிதிக்கூற்றுக்கள் தொடர்பில் பின்வரும் தகவல்கள் தரப்படுகின்றன. 31.03.2011 இல் உள்ளவாறான மொத்த சொத்துக்கள், பொறுப்புக்கள் முறையே ரூபா 1 000 000, ரூபா 600 000 மற்றும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 100 000 மாகவும் இருந்தது.

2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான வரிகழித்த பின் தேறிய இலாபம் ரூபா 225 000 ஆகும். செலுத்திய இடைக்கால பங்கிலாபம் ரூபா 150 000 ஆகும்.

31.03.2012 இல் உள்ளவாறான உரிமையாண்மைத் தொகை யாது?

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

2016.03.31 இல் முடிவடையும் வருடத்துக்கான வருமானக் கூற்றில் காட்டப்பட வேண்டிய தேய்வின் பெறுமதியாக அமைவது

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களைக் கணக்குகளில் பதிவு செய்வதன் மூலம் மொத்த முற்றுமடங்கிய வருமானத்தில் ஏற்படும் தாக்கமாக அமைவது

வரையறுத்த தீபன் கம்பனி 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கு பிரித்தெடுக்கப்பட்ட மீதிகள் கீழ்வருமாறு

2013 / 2014 ஆம் நடப்பு நிதியாண்டுக்கு வருமானவரி மதிப்பு ரூபா 350 000 மாக இருந்தது.

கடந்தாண்டுக்கான வருமானவரி இணங்கப்பட்டு இருந்தது. இவ்வாண்டில் முழுமையாக செலுத்தப்பட்டுள்ளது.

2014.03.31 இல் வருமானக் கூற்றில் வருமானவரிச் செலவும் ஐந்தொகையில் வருமானவரி ஏற்பாட்டுப் பொறுப்பும் பின்வருவனவற்றுள்

வரையறுத்த T.M. கிருஸ்ணா கம்பனியின் 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கான இலாபம் ரூபா 900 000 மாகவும் செலுத்திய இடைக்காலப் பங்கு இலாபம் ரூபா 1 200 000 மாகவும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 1 800 000 மாகவும் (2014.03.31இல்) இருந்தது.

2013.03.31 இல் முடிவுற்ற ஆண்டு காலத்தில் கொள்வனவுப் பட்டியல் தவறவிட்டதன் காரணமாக கடன் கொடுத்தோர் மீதியானது ரூபா 200 000 இல் குறைவாக எழுதப்பட்டிருந்தது. இப்பிழை திருத்தப்பட்டிருக்கவில்லை. 2013.04.01 இல் உள்ளபடியான திருத்தப்பட்ட இலாபநட்டக்கணக்கு மீதி?

வரையறுத்த சுகந்தன் கம்பனியானது 2014.04.30 இல் வழங்கப்பட்டிருந்த 1000 000 சாதாரண பங்குகளிற்கு ஒவ்வோர் 4 சாதாரண பங்குகளிற்கு ஓர் புதிய சாதாரண பங்கினை பங்கொன்று 100/= படி, வழங்கி நிறுத்தி வைத்த வருவாய்களினை மூலதனமாக்கியது. இக்கொடுக்கல் வாங்கலானது

A – பங்குதாரர்களின் உரிமையில் மாற்றம் எதனையும் ஏற்படுத்தாது.

B – கூறப்பட்ட சாதாரண பங்கு மூலதனம் அதிகரிக்கும்.

C – காசுப்பாய்ச்சலில் மாற்றம் எதனையும் ஏற்படுத்தாது.

D – இக்கொடுக்கல் வாங்கலால் தேறிய சொத்து ரூபா 250 மில்லியனால் அதிகரிக்கும்.

கூற்றுக்களில் சரியானவை.

வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

வரையறுத்த சாம்சன் கம்பனியின் 31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரி கழித்த பின் தேறிய இலாபம் யாது?

வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

31.03.2011 இல் முடிவுற்ற ஆண்டில் உபகாரப் பங்குகள் மட்டும் வழங்கப்பட்டதுடன் ரூ. 20 000/- இடைக்கால முன்னுரிமைப் பங்கு இலாபமும் செலுத்தப்பட்டது. அத்துடன் பொது ஒதுக்கம் உபகார வழங்கலுக்கு முழுமையாகப் பயன்படுத்தப்பட்டது.

31.03.2011 இல் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு

வரையறுத்த பொதுக் கம்பனியொன்றின் 2014.03.31 இலும் 2013.03.31 இலும் எடுக்கப்பட்ட தகவல்கள்

கம்பனியில் 2014.03.31 இல் முடிவடைந்த நிதியாண்டில் மொத்த முற்றும் அடங்கிய வருமானத்தில் ஏற்பட்ட அதிகரிப்பு யாது?

நிறுவனம் நிதிக்குத்தகை அடிப்படையில் ரூ. 2 000 000 நியாயப் பெறுமதியுடைய பொறிகளை 01.10.2011 இல் உடன் கொடுப்பனவாக ரூ. 400 000 செலுத்தி மிகுதி கொடுப்பனவு 5 வருடங்களில் சமமாகச் செலுத்துவதற்கு ஒப்புக் கொள்ளப்பட்டு வாங்கப்பட்டது. முதலாம் தவணைக் கொடுப்பனவு 01.10.2012 இல் மேற்கொள்ளப்படும். 01.10.2012 இல் முடிவடையும் ஒரு வருடத்திற்கான வட்டி ரூ. 220 000 ஆகும். வருடாந்த தவணைக் கொடுப்பனவு ரூ. 600 000 ஆகும்.

31.03.2012 இல் பொறுப்பாக இனம் காணப்படும் குத்தகைக் கடன்கொடுனர் தொகை யாது?

வரையறுத்த சுகிர் பொதுக் கம்பனியின் உரிமை மாற்றல் கூற்றிலிருந்து தேர்ந்தெடுக்கப்பட்ட நிதித் தகவல்கள் வருமாறு :

2015 / 2016 ஆம் ஆண்டுக்கான செலுத்திய பங்கு இலாபம் ரூபா 80 000 ஆகும். மேற்படி தகவல்களின் அடிப்படையில் 31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

கம்பனியொன்று 2014.03.31 இல் நிலம் ஒன்றை இரண்டாவது தடவையாக ரூபா 300 000 இனால் மிகையாக மதிப்பிடப்பட்டது. இந்நிலமானது முதல் தடவையாக முன்னர் மீள மதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 180 000 ஆகும். 2014.03.31 இல் நிதிக் கூற்றுக்களில் இந்நில மீள் மதிப்பீடு தொடர்பாக எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

2014.03.31 இல் முடிவடைந்த நிதியாண்டுக்கான கட்டடத்தின் வருடாந்த பெறுமானத் தேய்வு?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

கட்டடங்கள் தொடர்பாக 2014.03.31 இல் முடிவடைந்த ஆண்டுக்கான மொத்த முற்றும் அடங்கிய வருமானத்தில் ஏற்பட்ட அதிகரிப்பு யாது?

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத்தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும். இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

பின்வரும் தகவல்கள் வரையறுத்த செந்தில் கம்பனியுடன் தொடர்புடையது.

கம்பனியின் 31.03.2016ல் உள்ளவாறான முற்பணவாடகை மற்றும் 31.03.2016ல் முடிவடைந்த வருடத்திற்கான காகிதாதிகள் செலவு

வரையறுக்கப்பட்ட பொதுக்கம்பனி ஒன்றின் காசுப்பாய்ச்சற் கூற்றின் மூலம் நிதிச்செயற்பாட்டின் கீழான காசுப்பாய்ச்சலில் உள்ளடக்கப்படும் விடயத்தினை மட்டும் கொண்ட தொகுதி எது?

பொருள் உற்பத்தியில் ஈடுபட்டுள்ள நயனாக் கம்பனியின் கொடுக்கல் வாங்கல்களுள் சில வருமாறு

A – வணிகத்தின் உற்பத்தி நடவடிக்கைகளுக்காக உடன் காசுக்கு இயந்திரமொன்று கொள்வனவு செய்யப்படல்.

B – மூன்று மாத காலமுதிர்வினைக் கொண்ட ரூபா. 50 000 திறைசேரி உண்டியல்கள் கொள்வனவு செய்யப்படல்.

C – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்யப்பட்ட மோட்டார் வாகனத்திற்கான தவணைக் கட்டணத்தைச் செலுத்துதல்.

D – ஒவ்வொன்றும் ரூபா. 50 பெறுமதி கொண்ட 10 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்காளர்களுக்கு ஒதுக்கத்தைப் பயன்படுத்தி வழங்குதல்.

மேற்காட்டிய நடவடிக்கைகளில் எக்கொடுக்கல் வாங்கல்களினூடகக் காசுப் பாய்ச்சல் இடம்பெறுகிறது,

பொருள் உற்பத்தியில் ஈடுபட்டுள்ள நயனாக் கம்பனியின் கொடுக்கல் வாங்கல்களுள் சில வருமாறு

A – வணிகத்தின் உற்பத்தி நடவடிக்கைகளுக்காக உடன் காசுக்கு இயந்திரமொன்று கொள்வனவு செய்யப்படல்.

B – மூன்று மாத காலமுதிர்வினைக் கொண்ட ரூபா. 50 000 திறைசேரி உண்டியல்கள் கொள்வனவு செய்யப்படல்.

C – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்யப்பட்ட மோட்டார் வாகனத்திற்கான தவணைக் கட்டணத்தைச் செலுத்துதல்.

D – ஒவ்வொன்றும் ரூபா. 50 பெறுமதி கொண்ட 10 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்காளர்களுக்கு ஒதுக்கத்தைப் பயன்படுத்தி வழங்குதல்.

மேற்காட்டிய எக்கொடுக்கல் வாங்கல்களினூடாக நிதிச்செயற்பாட்டிற்குரிய காசுப்பாய்ச்சல் உருவாகின்றது?

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்களில் எக்கொடுக்கல் வாங்கல்களினூடாக காசுப்பாய்ச்சல் இடம்பெறுகின்றது?

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்கல்களில் முதலீட்டு நடவடிக்கையின் மூலமான தேறிய காசுப்பாய்ச்சல்?

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தின் வரிக்கு முன்னரான இலாபமாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் செயற்பாட்டு நடவடிக்கைகளின் மூலம் உருவான தேறிய காசுப் பாய்ச்சலாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் காசும் காசுக்குச் சமமான விடயங்களின் தேறிய அதிகரிப்பாக அமைவது

கம்பனி ஒன்றின் சில தகவல்கள் வருமாறு :

முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசுப்பாய்ச்சல் யாது?

வரையறுத்த உதயன் பொதுக்கம்பனியின் செயற்பாட்டின் போது கிடைத்த தகவலின் தரவு வருமாறு

நடைமுறையாண்டில் தேறிய காசுப்பாய்ச்சலை கணிப்பிடுக.

2015 ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு பின்வருவனவற்றுள் எது?

முதலீட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசுப் பாய்ச்சல் அதிகரிப்பு அல்லது குறைவு யாது?

ஆதனம் பொறி உபகரணம் தொடர்பில் 31.03.2012இல் ஏற்பட்ட காசு உட்பாய்ச்சல், காசு வெளிப் பாய்ச்சல் முறையே

01.04.2011 இல் புதிதாக ஆரம்பிக்கப்பட்ட வரையறுத்த கம்பனியொன்றின் 2011 / 2012ம் ஆண்டிற்கான சில தகவல்கள் வருமாறு

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசு

கீழே தரப்படும் தகவல்களை வரையறுத்த SVM கம்பனியில் 31.03.2011 இலும் 31.03.2010 இலும் எடுக்கப்பட்டதாகும்.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரையறுத்த SVM கம்பனியின் காசுப்பாய்ச்சல் கூற்றின் தொழிற்படு மூலதன அசைவிலான தேறிய காசுப்பாய்ச்சல் யாது?

2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு எது?

முதலீட்டு நடவடிக்கை, நிதியீட்ட நடவடிக்கை ஆகிய இரண்டிலும் இருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்த தொகை யாது?

ரூ. 600 000 கிரயமும் ரூ. 250 000 பெறுமானத் தேய்விடப்பட்டதுமான இயந்திரம் ரூ. 400 000 பெறுமதியில் வழங்கி புதிய மோட்டார் வாகனம் ரூ. 700 000 கிரயத்தில் பெற்றுக் கொள்ளப்பட்டது. இதற்குரிய கொடுப்பனவை செலுத்துவதற்கு அன்றைய தினம் 10% வட்டியில் வங்கி கடன் பெறப்பட்டது. இதனால்,

பின்வரும் தகவல்களின் அடிப்படையில் வரையறுத்த வனஜா கம்பனியின் 2012.03.31 இல் முடிவடைந்த வருடத்திற்குரிய செயற்பாட்டு நடவடிக்கைகளில் இருந்தான தேறிய காசுப் பாய்ச்சலில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

வருடத்திற்கான இலாபம் ……………………………………….. ரூபா 120 000

பெறுமானத் தேய்வு …………………………………………………… ரூபா 20 000

வியாபாரக் கடன்பட்டோர் அதிகரிப்பு ………………… ரூபா 60 000

சம்பளக் கொடுப்பனவுகளில் குறைவு ………………… ரூபா 40 000

முன்செலுத்திய செலவுகளின் குறைவு ……………….. ரூபா 50 000

31.03.2016 இல் காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட அதிகரிப்பும், செயற்பாட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசு முறையே

31.03.2016 இல் தொழிற்படு மூலதன மாற்றத்திற்கு முன்னர் கணிப்பிடக்கூடிய இலாபம் அல்லது (நட்டம்)

ராம் கம்பனியின் 31.03.2016 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசு

நிறுவனமொன்றின் 2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு ஆனது பின்வருவனவற்றுள் எது?

நிறுவனமொன்றின் 2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

முதலீட்டு நடவடிக்கைகள், நிதியீட்ட நடவடிக்கைகள் இரண்டிலிருந்தான தேறிய காசுப் பாய்ச்சல்களின் மொத்தக் தொகை பின்வருவனவற்றுள் எது?

செயற்பாட்டால் ஏற்பட்ட நிகர தேறிய காசு அதிகரிப்பும் செலுத்திய வருமானவரியும் முறையே,

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசு மீதியானது

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக பங்குவட்டக் கணக்கு மீதியானது

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

வரையறுத்த ஜெயந்தன் கம்பனியின் உரிமை வழங்கலில் 40 000 பங்குகளை மட்டும் பங்குதாரர் கொள்வனவு செய்திருப்பின்

இலங்கை மோட்டார் கம்பனி ஜப்பானிலிருந்து வாகனங்களை இறக்குமதி செய்து இலங்கையில் விற்பனை செய்கிறது. இக்கம்பனி வாகனங்களை இலங்கைக்கு இறக்குமதி செய்வதற்காக ரூபா 50 மில்லியன் வைப்பிட்டு, 2005 ஏப்பிரல் 01 இல் நாணயக் கடிதமொன்றை திறந்தது. மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசுப் பாய்ச்சல் கூற்றின் மீதான விளைவு என்ன?

கம்பனியொன்று வருமான ஒதுக்கங்களைப் பயன்படுத்தி உபகாரப் பங்குகளை வழங்கும்போது பங்குதாரர் உரிமை, கடன் கொடுத்தோர் பாதுகாப்பு என்பவற்றின் மேலான தாக்கம் பின்வருமாறு

31 மார்ச் 2007 இல் உள்ளவாறான ஐந்தொகையில் காட்டப்படும் இலாபநட்டக் கணக்கு மீதியானது பின்வருமாறு

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2006 இல் உள்ளவாறான காசும் காசிற்கு சமமானவைகளின் பெறுமதி

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2006 இல் உள்ளவாறான தொழிற்படு மூலதன பெறுமதி

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2007 இல் முடிவடைந்த ஆண்டிற்கான தொழிற்படு மூலதனத்தில் ஏற்படும் மாற்றம்

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

கம்பனியின் 2006 / 2007 ஆம் ஆண்டிற்கான வருமானவரி ரூபா 1 000 ஆகும். 31.03.2007 இல் முடிவடைந்த ஆண்டிற்காக செலுத்திய வரியின் தொகை

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2007 இல் முடிவடைந்த ஆண்டிற்கான தேறிய காசுப் பாய்ச்சல்

ஒரு வியாபாரத்தின் 31 டிசம்பர் 2007 இல் முடிவடைந்த ஆண்டிற்கு தொடர்பான தகவல்கள் பின்வருமாறு :

மேற்படி தகவல்களின் அடிப்படையில் நிறுவனத்தின் 2007 ஆம் ஆண்டிற்கான தேறிய இலாபம் யாது?

வரையறுத்த சந்தானம் பொதுக் கம்பனியின் உரிமை மூலதன மாற்றக் கூற்றிலிருந்து தேர்ந்தெடுக்கப்பட்ட சில நிதித் தகவல்கள் பின்வருமாறு தரப்படுகிறது.

2007 / 2008 ஆண்டிற்காக செலுத்திய பங்கிலாபம் ரூ. 80 000 ஆகும்.

மேற்படி தகவல்களின் அடிப்படையில் 2008.03.31 இல் முடிவடைந்த ஆண்டிற்கான வரிக்குப் பின்னரான இலாபம்

வரையறுத்த யூரோ லங்கா நிறுவனமானது பெறுமானத் தேய்வு ரூ. 4 000 உட்பட எல்லாச் செலவுகளையும் கழித்த பின்னர் தேறிய இலாபமாக ரூ. 60 000 இனை 2009.03.31 இல் முடிவடைந்த ஆண்டில் பெற்றுள்ளது. இவ்வாண்டுக் காலத்தில் கம்பனியின் நடைமுறைச் சொத்துகளானது ரூ. 3 000 ஆல் அதிகரித்தும் நடைமுறைப் பொறுப்புக்கள் ரூ. 5 000 ஆல் குறைவடைந்தும் உள்ளது. இவ்வாண்டு காலத்தில் கம்பனியின் செயற்பாட்டிலிருந்து உருவாகிய தேறிய காசுப் பாய்ச்சல்

பின்வருவனவற்றுள் எது?

ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு ஆனது பின்வருவனவற்றுள் எது?

முதலீட்டு நடவடிக்கைகள், நிதியீட்ட நடவடிக்கைகள் இரண்டிலிருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்தத் தொகை பின்வருவனவற்றுள் எது?

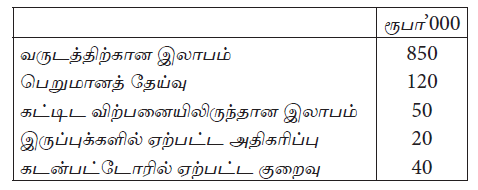

பின்வரும் தகவல்களின் அடிப்படையில் கணக்கீட்டு வருடமொன்றில் ஒரு நிறுவனத்தின் செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப் பாய்ச்சல்களில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

2010.04.01 இல் ஆரம்பிக்கப்பட்ட கம்பனியொன்று 2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் ரூ. 250 000 என அறியத்தருகிறது. 2011.03.31 இலுள்ள மொத்தச் சொத்துகள் பின்வருவனவற்றை உள்ளடக்கியுள்ளது. இத்தினத்தில் எதுவித பொறுப்புகளும் இருக்கவில்லை.

2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான செயற்பாட்டு நடவடிக்கைளிலிருந்து உருவாக்கப்பட்ட தேறிய காசுப்பாய்ச்சல் எது?

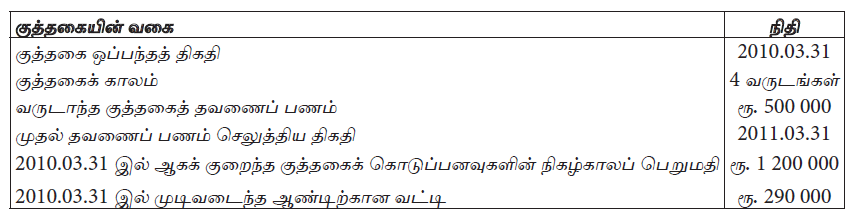

பின்வரும் தகவல்களின் அடிப்படையில் குத்தகைப் பெறுநரின் 2011.03.31 இலுள்ள புத்தகத்திலுள்ள மொத்தப் பொறுப்பு யாது?

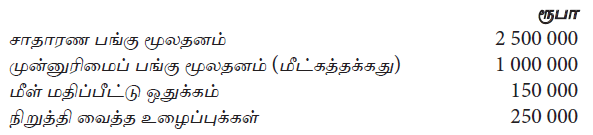

வரையறுக்கப்பட்ட பாலா பொதுக்கம்பனி 500 000 சாதாரண பங்குகளை வழங்கியிருந்தது. 01.04.2011 இல் கூறப்பட்ட சாதாரண பங்கு மூலதனக் கணக்கு ரூபா 10 000 000 மீதியாகக் காட்டியது. கம்பனியானது 01.07.2011 ல் காணப்படும் ஒவ்வொரு 5 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 20 விலையில் வழங்கி நிறுத்தி வைத்த வருவாய்களை மூலதனமாக்கியது. மேலும் 01.01.2012 இல் காணப்படும் ஒவ்வொரு 6 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 15 விலையில் உரிமை வழங்கல் செய்தது. எல்லாப் பங்குதாரர்களும் தமது உரிமைகளைப் பயன்படுத்தியுள்ளனர். இக்கொடுக்கல் வாங்கல் காரணமாக 31.03.2012 இல் உள்ளவாறான கம்பனியின் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு / குறைவு யாது?

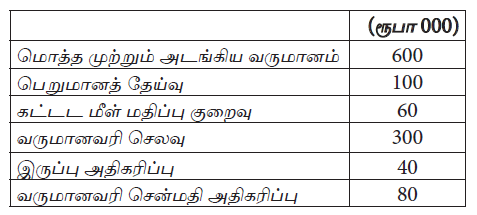

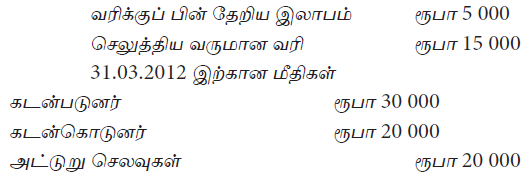

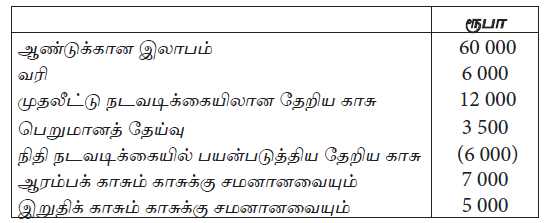

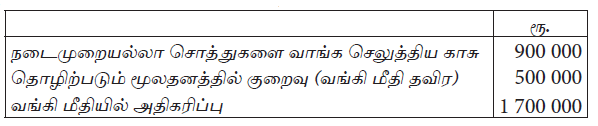

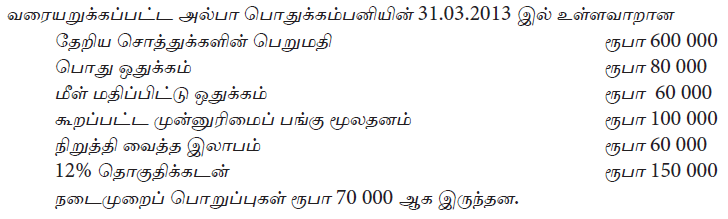

பின்வரும் தகவல்கள் கம்பனி ஒன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையதாகும்.

இவ்வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

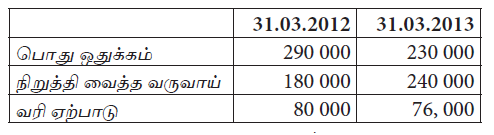

கம்பனி ஒன்றுடன் தொடர்பான 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு ?

பின்வரும் கூற்றுகளில் எவை கம்பனி ஒன்றின் :”மொத்த முற்றும் அடங்கிய வருமானம்” (Total Comprehensive Income) தொடர்பில் சரியானது ?

A – இது வருடத்திற்கான இலாபம், ஏனைய முற்றும் அடங்கிய வருமானம் ஆகிய இரண்டினதும் மொத்தமாகும்.

B – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லா வருமானங்களுக்கும் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

C – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லாச் செயற்பாட்டு வருமானங்களுக்கும் மொத்தச் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

D – இது குறித்தவொரு காலப்பகுதியினுள் உரிமையாளர்களால், உரிமையாளர்கள் என்ற அடிப்படையில் மேற்கொள்ளும் கொடுக்கல் வாங்கல்கள், நிகழ்வுகள் நீங்கலாக ஏனைய கொடுக்கல் வாங்கல்கள், நிகழ்வுகளால் உரிமையாண்மையில் ஏற்படும் மாற்றம் ஆகும்.

கம்பனியொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான ஆதனம், பொறி மற்றும் உபகரணம் தொடர்பான தகவல்கள் பின்வருமாறு :

31.03.2013 இல் முடிவடைந்த வருடத்தில் கட்டடங்களின் மீள் மதிப்பீட்டினால் உருவாகிய மிகை ரூ. 100 000 ஆகும். மேற்படி கொடுக்கல், வாங்கல் மற்றும் நிகழ்வுகளின் காரணமாக 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் இலாபத்திலும் மொத்த முற்றுமடங்கிய வருமானத்திலும் ஏற்பட்ட தேறிய குறைவு எவ்வளவு ?

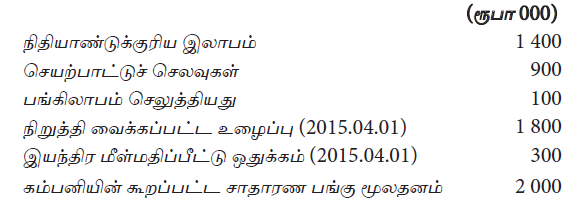

பின்வருவன கம்பனியொன்றுடன் தொடர்புடைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான தகவல்களாகும்.

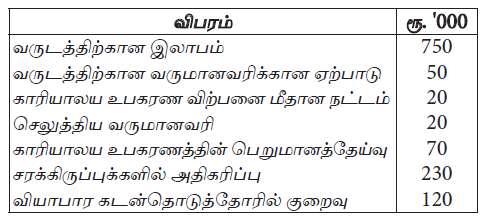

LKAS 7 (காசுப் பாய்ச்சல் கூற்று) இற்கமைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கைகளிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு?

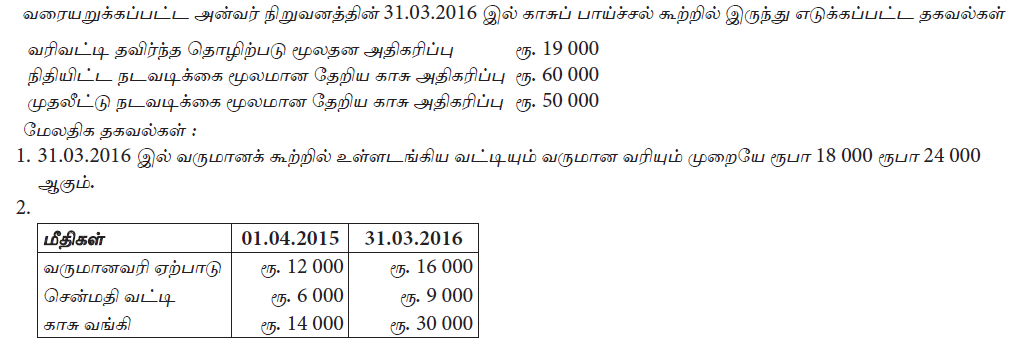

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த அரவிந்த் பொதுக் கம்பனியுடன் தொடர்புடைய பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்கவும்.

கம்பனியானது 31.03.2014 இல் முடிவடைந்த வருடத்தில் மோட்டார் வாகன மீள் மதிப்பு குறைவு ரூ. 150 000 இனை பதிந்துள்ளதுடன் இது செலவாக இனங்காணப்பட்டுள்ளது.

கம்பனியால் இனங்காணப்பட்டுள்ள 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் என்பன யாவை?

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த அரவிந்த் பொதுக் கம்பனியுடன் தொடர்புடைய பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்கவும்.

கம்பனியானது 31.03.2014 இல் முடிவடைந்த வருடத்தில் மோட்டார் வாகன மீள் மதிப்பு குறைவு ரூ. 150 000 இனை பதிந்துள்ளதுடன் இது செலவாக இனங்காணப்பட்டுள்ளது.

கம்பனியின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான மொத்த முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்தி வைத்த வருவாய் என்பன யாவை?

வரையறுத்த மஞ்சளா பொதுக் கம்பனியின் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான சுருக்கிய வருமானக் கூற்று பின்வருமாறு :

31.03.2016 இல் முடிவடைந்த வருடத்தில் கீழே தரப்பட்டுள்ள உருப்படிகளின் மீதிகள் பின்வருமாறு அதிகரித்துள்ளன.

இவ்வருடத்தில் செலுத்தப்பட்ட வருமானவரி ரூ. 50 000 ஆகும்.

LKAS 7 (காசுப் பாய்ச்சல் கூற்று) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு

நடவடிக்கைகளிலிருந்து உருவாகிய தேறிய காசுப் பாய்ச்சல் யாது?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான இனங்காணப்பட்ட மொத்த வருமானம், மொத்தச் செலவுகள் எவை?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளை சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்காக இனங்காணப்பட்ட இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் எவை?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்திவைத்த வருவாய்கள் எவை?

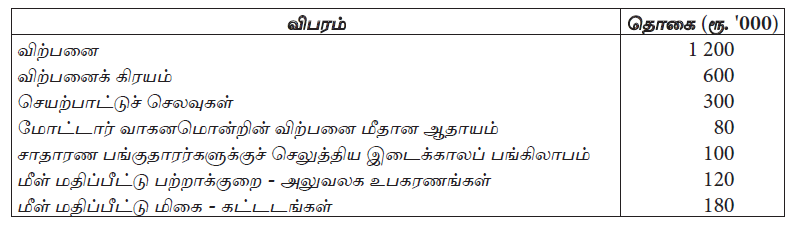

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான றினுதன் PLC இன் வருமானக் கூற்றின் சுருக்கம் கீழே தரப்பட்டுள்ளது.

இக்கம்பனியின் நிதி நிலைமைக் கூற்றிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

கம்பனியானது பொருட்களைக் காசு அடிப்படையில் மட்டும் விற்பனை செய்வதுடன் இக்கம்பனியானது வரி விடுதலைக் காலத்துக்குள் இயங்குகின்றது.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்து உருவான தேறிய காசுப் பாய்ச்சல் யாது?

பின்வரும் தகவல்கள் இலங்கை PLC உடன் தொடர்பானவையாகும்.

31.03.2017 இல் முடிவடைந்த வருடத்தில் ரூ. 200 000 இடைக்காலப் பங்கிலாபம் செலுத்தப்பட்டுள்ளதுடன் 15.04.2017 இல் இறுதிப் பங்கிலாபமாக ரூ. 300 000 பிரகடனப்படுத்தப்பட்டுள்ளது. ஆதனம், பொறி மற்றும் உபகரணங்கள் 31.03.2017 இல் முதல்முறையாக மீள்மதிப்பீடு செய்யப்பட்டன.

31.03.2017 இல் முடிவடைந்த வருடத்துக்கான இலாபம் மற்றும் மொத்த முற்றுமடங்கிய வருமானம் ஆகியன எவை?

வரையறுக்கப்பட்ட பொதுக்கம்பனி ஒன்றில் பிரசுர நிதிக் கூற்றுக்களின் கூறுகளாக அமைபவை

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015.03.31 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையது ஆகும்.

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

கம்பனி ஒன்றின் நிதி நிலைமைக் கூற்று விபரங்கள் வருமாறு:

31.03.2013இல் முடிவடைந்த ஆண்டுக் காலத்தில் பங்கு ஒன்று 100/= படி 2000 பங்குகள் பொது ஒதுக்கத்தையும் 1000 பங்குகள் இலாபத்தை பயன்படுத்தியும் மூலதனம் ஆக்கப்பட்டது. இவ் ஆண்டு பங்கு இலாபம் எதனையும் பிரேரிக்கவோ வழங்கப்படவோ இல்லை.

31.03.2013 இல் முடிவடைந்த ஆண்டு இலாபம் யாது?

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2014.03.31ல் நிதி நிலமைக் கூற்றிலிருந்து எடுக்கப்பட்ட மீதிகளில் சில பின்வருமாறு

மேற்குறிப்பட்ட கொடுக்கல் வாங்கல்களைப் பதிவு செய்ததன் பின்னர் உரிமைப் பங்காளர்களின் மொத்த உரிமையின் பெறுமதியாக அமைவது

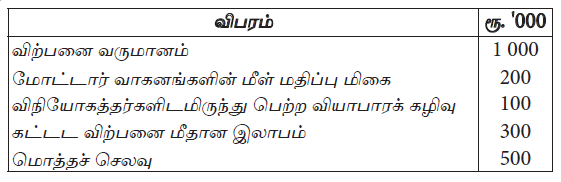

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான ஏனைய விரிவான வருமானங்கள், மொத்த விரிவான வருமானங்கள் எவ்வளவு?

2016.03.31 இல் முடிவடைந்த வருடத்திற்கான வரையறுக்கப்பட்ட மாலிங்க பொதுக்கம்பனியின் பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்க.

2016.03.31 இல் முடிவடைந்த வருடத்தில் இயந்திர மீள்மதிப்பீட்டில் ரூபா 200 000 நட்டமொன்று

அறிக்கைப்படுத்தப்பட்டுள்ளதுடன், மோட்டார் வாகனத்தை முதல் முறையாக மீள்மதிப்பீடு செய்தபோது ரூபா 100 000 இலாபம் அறிக்கைப்படுத்தப்பட்டுள்ளது.

2016.03.31 இல் உள்ளவாறான கம்பனியின் மீள் மதிப்பீட்டு ஒதுக்கமும், அத்திகதியில் கம்பனியின் மொத்த உரிமையும்

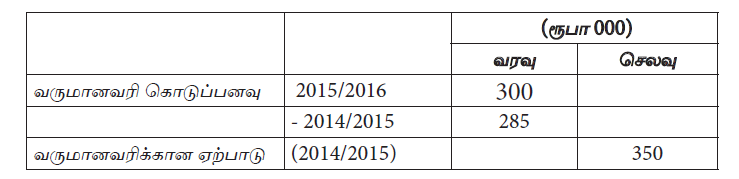

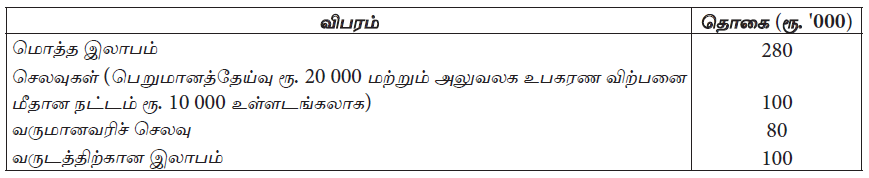

வரையறுக்கப்பட்ட சுலோச்சனா பொதுக்கம்பனியின் 2016.03.31 இல் தயாரிக்கப்பட்ட பரீட்சை மீதியிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

2014/2015 ம் வருடத்திற்கான வருமானவரி ரூபா 325 000 என வருமான வரித்திணைக்களத்துடன் இணக்கம் காணப்பட்டுள்ளது.

2016/03/31 இல் முடிவடையும் வருடத்திற்கான வருமானவரி ரூபா 350 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்குறிப்பிட்ட தகவல்களின் உதவியுடன் நிதிக் கூற்றினுள் உள்ளடக்கவேண்டிய சரியான பெறுமதிகள் என்ன?

2015.04.01 இல் வரையறுக்கப்பட்ட ‘மயூரி” பொதுக்கம்பனியில் வழங்கப்பட்ட சாதாரண பங்குகளின் எண்ணிக்கை 400 000 ஆகவும் கூறப்பட்ட சாதாரண பங்குகளின் மூலதனக் கணக்கு மீதி ரூபா 10 000 000 வாகவும் காணப்பட்டது. 2015.10.01 இல் காணப்பட்ட 4 சாதாரண பங்குகளுக்கு 1 பங்கு என பங்கொன்று ரூபா 25 வீதம் ஒதுக்கம் மூலதனவாக்கம் செய்யப்பட்டது. அத்துடன், 2016.03.01 ம் திகதியன்று காணப்பட்ட ஒவ்வொரு சாதாரண பங்குகள் 5 இற்கு 1 பங்கு வீதம் பங்கொன்று ரூபா 20 ப்படி உரிமை வழங்கல் மேற்கொள்ளப்பட்டது. பங்காளர்கள் சகல உரிமைகளையும் பெற்றுக் கொண்டனர்.

இக்கொடுக்கல் வாங்கல் காரணமாக 2016.03.31 ம் திகதி கம்பனியின் உரிமையில் ஏற்பட்ட அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

வரையறுத்த குமார் பொதுக்கம்பனியின் 2016.03.31ல் தயாரிக்கப்பட்ட பரீட்சை மீதியில் இருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு

மேலதிக தகவல்கள் :

31.03.2014/2015ம் வருடத்திற்கான வருமானவரி ரூபா 350 000 என இணங்கிக் கொள்ளப்பட்டதுடன் 31.03.2016ம் ஆண்டிற்கு ரூபா 370 000 என மதிப்பிடப்பட்டுள்ளது.

மேற்காட்டப்பட்ட தகவல்களின் அடிப்படையில் நிதிக்கூற்றுக்களில் காட்டப்படும் சரியான பெறுமதிகள் எனக் கருதப்படும் தொகை யாது?

31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

31.03.2013 இல் கூறப்பட்ட மூலதனத்தின் பெறுமதி

31.03.2013 வரையறுக்கப்பட்ட ஓடு கம்பனி ஒவ்வொன்றும் 30 ரூபா ஆன 100 000 சாதாரண பங்குகளையும் ஒவ்வொன்றும் ரூபா 20 ஆன 25 000 திரளும் முன்னுரிமைப் பங்குகளையும் கூறப்பட்ட மூலதனமாக கொண்டுள்ளது. முன்னுரிமைப் பங்குகளுக்கு ஆண்டுக்கு ஒரு பங்குக்கு ரூபா 1 பங்கு இலாபம் வழங்கப்படும் எனக் குறிப்பிடப்பட்டது. கடந்த இரண்டு ஆண்டுகளாக திரளும் முன்னுரிமைப் பங்குகளுக்கு பங்கு இலாபம் வழங்கப்படவில்லை. 31.03.2013 இல் உழைக்கப்பட்ட

வரிகழித்த பின் இலாபம் 460 000 ஆகும்.

31.03.2013 இல் முடிவடைந்த நிதியாண்டில் கம்பனி 20 000 சாதாரண பங்குகளை ரூபா 50 படி வழங்கப்பட்டது. இயக்குனர்கள் சாதாரண பங்கு ஒன்றுக்கு ரூ. 2 இறுதி பங்கு இலாபத்தை பிரேரித்ததுடன் முன்னுரிமைப் பங்கு நிலுவைப் பங்குகளுக்கும் இலாபம் வழங்க தீர்மானித்தனர்.

2013.03.31 இல் உள்ளபடி வரிகழித்த பின் இலாபத்தில் இருந்து பங்கு இலாபமாக கழிக்கப்பட்ட மொத்த பெறுமதி

வரையறுத்த ஓடு கம்பனியின் 2012.04.01 இல் கூறப்பட்ட சாதாரணபங்கு மூலதனமாக 15 000 பங்குகள் ரூபா 360 000 காணப்பட்டன. 2013.03.31 இல் முடிவடைந்த நிதி ஆண்டில் 10 000 புதிய பங்குகள் பங்கு ரூபா 30 விலையில் வழங்கி பணம் பெறப்பட்டது. பங்கு வழங்கற் செலவு ரூபா 30 000 செலுத்தப்பட்டது.

2013.04.01 இல் கூறப்பட்ட மூலதனப்பெறுமதியும் பங்கு ஒன்றின் சராசரி பெறுமதியும் முறையே

நிதிநிறுவனமொன்றுக்கு உரித்தான கட்டிடங்களின் கிரயம் 2010.04.01 இல் ரூபா 1200 000 அத்தினத்தில் பெறுமானத் தேய்வு ஏற்பட்டு கணக்கு மீதி ரூபா 330 000. 2010.09.30 இல் இக்கட்டிடம் ரூபா 820 000 க்கு மீள் பதியீடு செய்யப்பட்டது. நேர்கோட்டு முறையில் ஆண்டுக்கு 10% தேய்வு இடப்படும்.

இக்கட்டிடத்தை மீள்பதியீடு செய்தமையால் 2011.03.31 இல் முடிவடைந்த ஆண்டில் உரிமை மூலதனத்தில் ஏற்பட்ட தாக்கம் யாது?

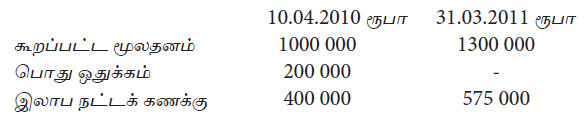

கம்பனியொன்றின் 31.03.2012 முடிவுற்ற ஆண்டுக்கான நிதிக்கூற்றுக்கள் தொடர்பில் பின்வரும் தகவல்கள் தரப்படுகின்றன. 31.03.2011 இல் உள்ளவாறான மொத்த சொத்துக்கள், பொறுப்புக்கள் முறையே ரூபா 1 000 000, ரூபா 600 000 மற்றும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 100 000 மாகவும் இருந்தது.

2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான வரிகழித்த பின் தேறிய இலாபம் ரூபா 225 000 ஆகும். செலுத்திய இடைக்கால பங்கிலாபம் ரூபா 150 000 ஆகும்.

31.03.2012 இல் உள்ளவாறான உரிமையாண்மைத் தொகை யாது?

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

2016.03.31 இல் முடிவடையும் வருடத்துக்கான வருமானக் கூற்றில் காட்டப்பட வேண்டிய தேய்வின் பெறுமதியாக அமைவது

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களைக் கணக்குகளில் பதிவு செய்வதன் மூலம் மொத்த முற்றுமடங்கிய வருமானத்தில் ஏற்படும் தாக்கமாக அமைவது

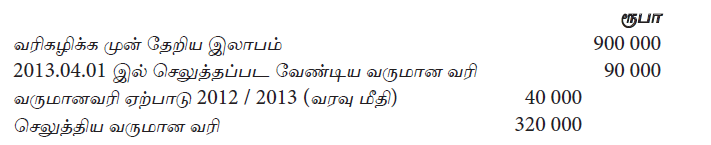

வரையறுத்த தீபன் கம்பனி 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கு பிரித்தெடுக்கப்பட்ட மீதிகள் கீழ்வருமாறு

2013 / 2014 ஆம் நடப்பு நிதியாண்டுக்கு வருமானவரி மதிப்பு ரூபா 350 000 மாக இருந்தது.

கடந்தாண்டுக்கான வருமானவரி இணங்கப்பட்டு இருந்தது. இவ்வாண்டில் முழுமையாக செலுத்தப்பட்டுள்ளது.

2014.03.31 இல் வருமானக் கூற்றில் வருமானவரிச் செலவும் ஐந்தொகையில் வருமானவரி ஏற்பாட்டுப் பொறுப்பும் பின்வருவனவற்றுள்

வரையறுத்த T.M. கிருஸ்ணா கம்பனியின் 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கான இலாபம் ரூபா 900 000 மாகவும் செலுத்திய இடைக்காலப் பங்கு இலாபம் ரூபா 1 200 000 மாகவும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 1 800 000 மாகவும் (2014.03.31இல்) இருந்தது.

2013.03.31 இல் முடிவுற்ற ஆண்டு காலத்தில் கொள்வனவுப் பட்டியல் தவறவிட்டதன் காரணமாக கடன் கொடுத்தோர் மீதியானது ரூபா 200 000 இல் குறைவாக எழுதப்பட்டிருந்தது. இப்பிழை திருத்தப்பட்டிருக்கவில்லை. 2013.04.01 இல் உள்ளபடியான திருத்தப்பட்ட இலாபநட்டக்கணக்கு மீதி?

வரையறுத்த சுகந்தன் கம்பனியானது 2014.04.30 இல் வழங்கப்பட்டிருந்த 1000 000 சாதாரண பங்குகளிற்கு ஒவ்வோர் 4 சாதாரண பங்குகளிற்கு ஓர் புதிய சாதாரண பங்கினை பங்கொன்று 100/= படி, வழங்கி நிறுத்தி வைத்த வருவாய்களினை மூலதனமாக்கியது. இக்கொடுக்கல் வாங்கலானது

A – பங்குதாரர்களின் உரிமையில் மாற்றம் எதனையும் ஏற்படுத்தாது.

B – கூறப்பட்ட சாதாரண பங்கு மூலதனம் அதிகரிக்கும்.

C – காசுப்பாய்ச்சலில் மாற்றம் எதனையும் ஏற்படுத்தாது.

D – இக்கொடுக்கல் வாங்கலால் தேறிய சொத்து ரூபா 250 மில்லியனால் அதிகரிக்கும்.

கூற்றுக்களில் சரியானவை.

வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

வரையறுத்த சாம்சன் கம்பனியின் 31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரி கழித்த பின் தேறிய இலாபம் யாது?

வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

31.03.2011 இல் முடிவுற்ற ஆண்டில் உபகாரப் பங்குகள் மட்டும் வழங்கப்பட்டதுடன் ரூ. 20 000/- இடைக்கால முன்னுரிமைப் பங்கு இலாபமும் செலுத்தப்பட்டது. அத்துடன் பொது ஒதுக்கம் உபகார வழங்கலுக்கு முழுமையாகப் பயன்படுத்தப்பட்டது.

31.03.2011 இல் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு

வரையறுத்த பொதுக் கம்பனியொன்றின் 2014.03.31 இலும் 2013.03.31 இலும் எடுக்கப்பட்ட தகவல்கள்

கம்பனியில் 2014.03.31 இல் முடிவடைந்த நிதியாண்டில் மொத்த முற்றும் அடங்கிய வருமானத்தில் ஏற்பட்ட அதிகரிப்பு யாது?

நிறுவனம் நிதிக்குத்தகை அடிப்படையில் ரூ. 2 000 000 நியாயப் பெறுமதியுடைய பொறிகளை 01.10.2011 இல் உடன் கொடுப்பனவாக ரூ. 400 000 செலுத்தி மிகுதி கொடுப்பனவு 5 வருடங்களில் சமமாகச் செலுத்துவதற்கு ஒப்புக் கொள்ளப்பட்டு வாங்கப்பட்டது. முதலாம் தவணைக் கொடுப்பனவு 01.10.2012 இல் மேற்கொள்ளப்படும். 01.10.2012 இல் முடிவடையும் ஒரு வருடத்திற்கான வட்டி ரூ. 220 000 ஆகும். வருடாந்த தவணைக் கொடுப்பனவு ரூ. 600 000 ஆகும்.

31.03.2012 இல் பொறுப்பாக இனம் காணப்படும் குத்தகைக் கடன்கொடுனர் தொகை யாது?

வரையறுத்த சுகிர் பொதுக் கம்பனியின் உரிமை மாற்றல் கூற்றிலிருந்து தேர்ந்தெடுக்கப்பட்ட நிதித் தகவல்கள் வருமாறு :

2015 / 2016 ஆம் ஆண்டுக்கான செலுத்திய பங்கு இலாபம் ரூபா 80 000 ஆகும். மேற்படி தகவல்களின் அடிப்படையில் 31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

கம்பனியொன்று 2014.03.31 இல் நிலம் ஒன்றை இரண்டாவது தடவையாக ரூபா 300 000 இனால் மிகையாக மதிப்பிடப்பட்டது. இந்நிலமானது முதல் தடவையாக முன்னர் மீள மதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 180 000 ஆகும். 2014.03.31 இல் நிதிக் கூற்றுக்களில் இந்நில மீள் மதிப்பீடு தொடர்பாக எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

2014.03.31 இல் முடிவடைந்த நிதியாண்டுக்கான கட்டடத்தின் வருடாந்த பெறுமானத் தேய்வு?

கம்பனியொன்றில் 2013.03.31 இல் ஆதனம் பொறி உபகரணங்களில் உள்ள ரூபா 620 000 பெறுமதியான கட்டிடத்தினை 2013.10.01 இல் தற்போதைய சந்தை மதிப்பிற்கேற்ப ரூபா 740 000 ஆக மீள்மதிப்பிடப்பட்டது. இக்கட்டிடம் கடந்த இரண்டு வருடங்களுக்கு முன்னர் முதல் முதலாக மீளமதிப்பிடப்பட்ட போது ஏற்பட்ட நட்டம் ரூபா 70 000 வருமானக் கூற்றில் செலவினமாக காட்டப்பட்டது. கட்டிடங்களுக்கு கிரயப்பெறுமதி அல்லது மறுமதிப்பீட்டுப் பெறுமதி மீது ஆண்டுக்கு 10% தேய்வு இடப்படுதல் கொள்கையாகும்.

கட்டடங்கள் தொடர்பாக 2014.03.31 இல் முடிவடைந்த ஆண்டுக்கான மொத்த முற்றும் அடங்கிய வருமானத்தில் ஏற்பட்ட அதிகரிப்பு யாது?

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத்தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும். இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

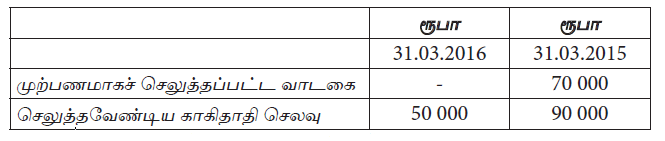

பின்வரும் தகவல்கள் வரையறுத்த செந்தில் கம்பனியுடன் தொடர்புடையது.

கம்பனியின் 31.03.2016ல் உள்ளவாறான முற்பணவாடகை மற்றும் 31.03.2016ல் முடிவடைந்த வருடத்திற்கான காகிதாதிகள் செலவு

வரையறுக்கப்பட்ட பொதுக்கம்பனி ஒன்றின் காசுப்பாய்ச்சற் கூற்றின் மூலம் நிதிச்செயற்பாட்டின் கீழான காசுப்பாய்ச்சலில் உள்ளடக்கப்படும் விடயத்தினை மட்டும் கொண்ட தொகுதி எது?

பொருள் உற்பத்தியில் ஈடுபட்டுள்ள நயனாக் கம்பனியின் கொடுக்கல் வாங்கல்களுள் சில வருமாறு

A – வணிகத்தின் உற்பத்தி நடவடிக்கைகளுக்காக உடன் காசுக்கு இயந்திரமொன்று கொள்வனவு செய்யப்படல்.

B – மூன்று மாத காலமுதிர்வினைக் கொண்ட ரூபா. 50 000 திறைசேரி உண்டியல்கள் கொள்வனவு செய்யப்படல்.

C – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்யப்பட்ட மோட்டார் வாகனத்திற்கான தவணைக் கட்டணத்தைச் செலுத்துதல்.

D – ஒவ்வொன்றும் ரூபா. 50 பெறுமதி கொண்ட 10 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்காளர்களுக்கு ஒதுக்கத்தைப் பயன்படுத்தி வழங்குதல்.

மேற்காட்டிய நடவடிக்கைகளில் எக்கொடுக்கல் வாங்கல்களினூடகக் காசுப் பாய்ச்சல் இடம்பெறுகிறது,

பொருள் உற்பத்தியில் ஈடுபட்டுள்ள நயனாக் கம்பனியின் கொடுக்கல் வாங்கல்களுள் சில வருமாறு

A – வணிகத்தின் உற்பத்தி நடவடிக்கைகளுக்காக உடன் காசுக்கு இயந்திரமொன்று கொள்வனவு செய்யப்படல்.

B – மூன்று மாத காலமுதிர்வினைக் கொண்ட ரூபா. 50 000 திறைசேரி உண்டியல்கள் கொள்வனவு செய்யப்படல்.

C – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்யப்பட்ட மோட்டார் வாகனத்திற்கான தவணைக் கட்டணத்தைச் செலுத்துதல்.

D – ஒவ்வொன்றும் ரூபா. 50 பெறுமதி கொண்ட 10 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்காளர்களுக்கு ஒதுக்கத்தைப் பயன்படுத்தி வழங்குதல்.

மேற்காட்டிய எக்கொடுக்கல் வாங்கல்களினூடாக நிதிச்செயற்பாட்டிற்குரிய காசுப்பாய்ச்சல் உருவாகின்றது?

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்களில் எக்கொடுக்கல் வாங்கல்களினூடாக காசுப்பாய்ச்சல் இடம்பெறுகின்றது?

A – ஒவ்வொன்றும் ரூபா 100 பெறுமதி கொண்ட 5 000 சாதாரண பங்குகளைத் தற்போதுள்ள பங்குதாரர்களுக்கு நிறுத்தி வைத்த வருவாய் மூலதனமாக்கல்

B – நிதிக்குத்தகையின் அடிப்படையில் கொள்வனவு செய்த மோட்டார் வாகனத்திற்கான தவணைக் கட்டணம் ரூபா 120 000 செலுத்துதல் இதில் உள்ளடங்கிய வட்டி ரூபா 20 000

C – மூன்று மாதகால முதிர்வினைக் கொண்ட ரூபா 40 000 திறைசேரி உண்டியல் கொள்வனவு செய்தல்

D – வணிக உற்பத்தி நடவடிக்கைகளுக்கு ரூபா 300 000 இயந்திரம் ஒன்று காசுக்கு கொள்வனவு செய்தல்

மேற்காட்டிய கொடுக்கல் வாங்கல்களில் முதலீட்டு நடவடிக்கையின் மூலமான தேறிய காசுப்பாய்ச்சல்?

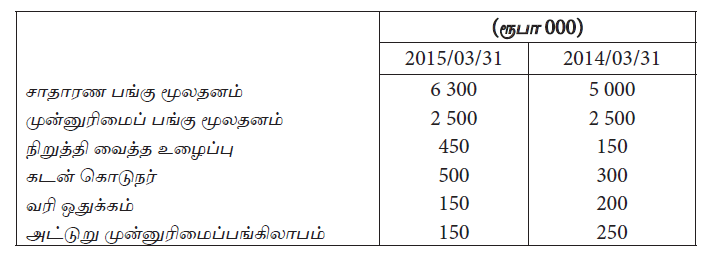

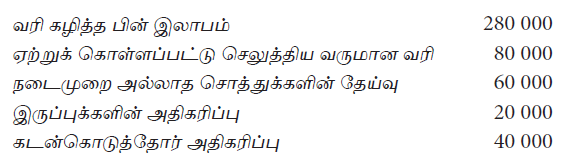

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தின் வரிக்கு முன்னரான இலாபமாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் செயற்பாட்டு நடவடிக்கைகளின் மூலம் உருவான தேறிய காசுப் பாய்ச்சலாக அமைவது

வரையறுக்கப்பட்ட துன்ஹிந்த பொதுக் கம்பனியின் இரு வருடங்களுக்கான நிதிநிலைமைக் கூற்றிலிருந்து பெயர்த்தெடுக்கப்பட்ட உருப்படிகளில் சில பின்வருமாறு

மேலதிகத் தகவல்கள் :

2015.03.31 ல் முடிவடையும் வருடத்தில் காசும் காசுக்குச் சமமான விடயங்களின் தேறிய அதிகரிப்பாக அமைவது

கம்பனி ஒன்றின் சில தகவல்கள் வருமாறு :

முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசுப்பாய்ச்சல் யாது?

வரையறுத்த உதயன் பொதுக்கம்பனியின் செயற்பாட்டின் போது கிடைத்த தகவலின் தரவு வருமாறு

நடைமுறையாண்டில் தேறிய காசுப்பாய்ச்சலை கணிப்பிடுக.

2015 ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு பின்வருவனவற்றுள் எது?

முதலீட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசுப் பாய்ச்சல் அதிகரிப்பு அல்லது குறைவு யாது?

ஆதனம் பொறி உபகரணம் தொடர்பில் 31.03.2012இல் ஏற்பட்ட காசு உட்பாய்ச்சல், காசு வெளிப் பாய்ச்சல் முறையே

01.04.2011 இல் புதிதாக ஆரம்பிக்கப்பட்ட வரையறுத்த கம்பனியொன்றின் 2011 / 2012ம் ஆண்டிற்கான சில தகவல்கள் வருமாறு

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசு

கீழே தரப்படும் தகவல்களை வரையறுத்த SVM கம்பனியில் 31.03.2011 இலும் 31.03.2010 இலும் எடுக்கப்பட்டதாகும்.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரையறுத்த SVM கம்பனியின் காசுப்பாய்ச்சல் கூற்றின் தொழிற்படு மூலதன அசைவிலான தேறிய காசுப்பாய்ச்சல் யாது?

2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு எது?

முதலீட்டு நடவடிக்கை, நிதியீட்ட நடவடிக்கை ஆகிய இரண்டிலும் இருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்த தொகை யாது?

ரூ. 600 000 கிரயமும் ரூ. 250 000 பெறுமானத் தேய்விடப்பட்டதுமான இயந்திரம் ரூ. 400 000 பெறுமதியில் வழங்கி புதிய மோட்டார் வாகனம் ரூ. 700 000 கிரயத்தில் பெற்றுக் கொள்ளப்பட்டது. இதற்குரிய கொடுப்பனவை செலுத்துவதற்கு அன்றைய தினம் 10% வட்டியில் வங்கி கடன் பெறப்பட்டது. இதனால்,

பின்வரும் தகவல்களின் அடிப்படையில் வரையறுத்த வனஜா கம்பனியின் 2012.03.31 இல் முடிவடைந்த வருடத்திற்குரிய செயற்பாட்டு நடவடிக்கைகளில் இருந்தான தேறிய காசுப் பாய்ச்சலில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

வருடத்திற்கான இலாபம் ……………………………………….. ரூபா 120 000

பெறுமானத் தேய்வு …………………………………………………… ரூபா 20 000

வியாபாரக் கடன்பட்டோர் அதிகரிப்பு ………………… ரூபா 60 000

சம்பளக் கொடுப்பனவுகளில் குறைவு ………………… ரூபா 40 000

முன்செலுத்திய செலவுகளின் குறைவு ……………….. ரூபா 50 000

31.03.2016 இல் காசும் காசுக்கு சமமானவற்றில் ஏற்பட்ட அதிகரிப்பும், செயற்பாட்டு நடவடிக்கையால் ஏற்பட்ட தேறிய காசு முறையே

31.03.2016 இல் தொழிற்படு மூலதன மாற்றத்திற்கு முன்னர் கணிப்பிடக்கூடிய இலாபம் அல்லது (நட்டம்)

ராம் கம்பனியின் 31.03.2016 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான செயற்பாட்டு நடவடிக்கையிலான தேறிய காசு

நிறுவனமொன்றின் 2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு ஆனது பின்வருவனவற்றுள் எது?

நிறுவனமொன்றின் 2015 மார்ச் 31 இல் முடிவடைந்த ஆண்டிற்கான பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடை தருக.

முதலீட்டு நடவடிக்கைகள், நிதியீட்ட நடவடிக்கைகள் இரண்டிலிருந்தான தேறிய காசுப் பாய்ச்சல்களின் மொத்தக் தொகை பின்வருவனவற்றுள் எது?

செயற்பாட்டால் ஏற்பட்ட நிகர தேறிய காசு அதிகரிப்பும் செலுத்திய வருமானவரியும் முறையே,

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசு மீதியானது

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக பங்குவட்டக் கணக்கு மீதியானது

வரையறுத்த ஜெயந்தன் கம்பனியானது பங்குவட்டக் கணக்கினைப் பாவித்து 10 000 சாதாரண பங்குகளை உபகார வழங்கலாக மேற்கொண்டது. இதனைத் தொடர்ந்து அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலையின் 75% இல் ஒவ்வொன்றும் ரூபா 10 ஆன 50 000 சாதாரண பங்குகள் உரிமை வழங்கலாகச் செய்தது. அத்தினத்தில் காணப்பட்ட பங்கொன்றின் சந்தை விலை ரூபா 20 ஆகும்.

வரையறுத்த ஜெயந்தன் கம்பனியின் உரிமை வழங்கலில் 40 000 பங்குகளை மட்டும் பங்குதாரர் கொள்வனவு செய்திருப்பின்

இலங்கை மோட்டார் கம்பனி ஜப்பானிலிருந்து வாகனங்களை இறக்குமதி செய்து இலங்கையில் விற்பனை செய்கிறது. இக்கம்பனி வாகனங்களை இலங்கைக்கு இறக்குமதி செய்வதற்காக ரூபா 50 மில்லியன் வைப்பிட்டு, 2005 ஏப்பிரல் 01 இல் நாணயக் கடிதமொன்றை திறந்தது. மேற்படி கொடுக்கல் வாங்கல்கள் காரணமாக காசுப் பாய்ச்சல் கூற்றின் மீதான விளைவு என்ன?

கம்பனியொன்று வருமான ஒதுக்கங்களைப் பயன்படுத்தி உபகாரப் பங்குகளை வழங்கும்போது பங்குதாரர் உரிமை, கடன் கொடுத்தோர் பாதுகாப்பு என்பவற்றின் மேலான தாக்கம் பின்வருமாறு

31 மார்ச் 2007 இல் உள்ளவாறான ஐந்தொகையில் காட்டப்படும் இலாபநட்டக் கணக்கு மீதியானது பின்வருமாறு

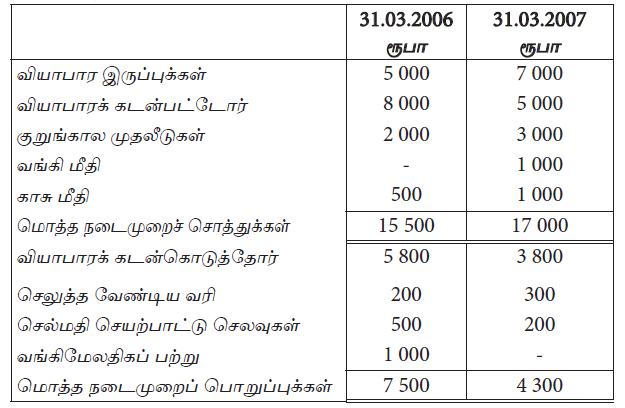

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2006 இல் உள்ளவாறான காசும் காசிற்கு சமமானவைகளின் பெறுமதி

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2006 இல் உள்ளவாறான தொழிற்படு மூலதன பெறுமதி

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2007 இல் முடிவடைந்த ஆண்டிற்கான தொழிற்படு மூலதனத்தில் ஏற்படும் மாற்றம்

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

கம்பனியின் 2006 / 2007 ஆம் ஆண்டிற்கான வருமானவரி ரூபா 1 000 ஆகும். 31.03.2007 இல் முடிவடைந்த ஆண்டிற்காக செலுத்திய வரியின் தொகை

வரையறுத்த அமிலா கம்பனியின் 31.03.2006, 31.03.2007 இல் முடிவடையும் நிதியாண்டுகளிற்கான நடைமுறைச் சொத்துக்கள், நடைமுறைப் பொறுப்புகள் பின்வருமாறு :

31 மார்ச் 2007 இல் முடிவடைந்த ஆண்டிற்கான தேறிய காசுப் பாய்ச்சல்

ஒரு வியாபாரத்தின் 31 டிசம்பர் 2007 இல் முடிவடைந்த ஆண்டிற்கு தொடர்பான தகவல்கள் பின்வருமாறு :

மேற்படி தகவல்களின் அடிப்படையில் நிறுவனத்தின் 2007 ஆம் ஆண்டிற்கான தேறிய இலாபம் யாது?

வரையறுத்த சந்தானம் பொதுக் கம்பனியின் உரிமை மூலதன மாற்றக் கூற்றிலிருந்து தேர்ந்தெடுக்கப்பட்ட சில நிதித் தகவல்கள் பின்வருமாறு தரப்படுகிறது.

2007 / 2008 ஆண்டிற்காக செலுத்திய பங்கிலாபம் ரூ. 80 000 ஆகும்.

மேற்படி தகவல்களின் அடிப்படையில் 2008.03.31 இல் முடிவடைந்த ஆண்டிற்கான வரிக்குப் பின்னரான இலாபம்

வரையறுத்த யூரோ லங்கா நிறுவனமானது பெறுமானத் தேய்வு ரூ. 4 000 உட்பட எல்லாச் செலவுகளையும் கழித்த பின்னர் தேறிய இலாபமாக ரூ. 60 000 இனை 2009.03.31 இல் முடிவடைந்த ஆண்டில் பெற்றுள்ளது. இவ்வாண்டுக் காலத்தில் கம்பனியின் நடைமுறைச் சொத்துகளானது ரூ. 3 000 ஆல் அதிகரித்தும் நடைமுறைப் பொறுப்புக்கள் ரூ. 5 000 ஆல் குறைவடைந்தும் உள்ளது. இவ்வாண்டு காலத்தில் கம்பனியின் செயற்பாட்டிலிருந்து உருவாகிய தேறிய காசுப் பாய்ச்சல்

பின்வருவனவற்றுள் எது?

ஜனவரி மாதத்தில் காசும் காசிற்கு சமமானவைகளில் ஏற்பட்ட தேறிய அதிகரிப்பு அல்லது குறைவு ஆனது பின்வருவனவற்றுள் எது?

முதலீட்டு நடவடிக்கைகள், நிதியீட்ட நடவடிக்கைகள் இரண்டிலிருந்தான தேறிய காசுப்பாய்ச்சல்களின் மொத்தத் தொகை பின்வருவனவற்றுள் எது?

பின்வரும் தகவல்களின் அடிப்படையில் கணக்கீட்டு வருடமொன்றில் ஒரு நிறுவனத்தின் செயற்பாட்டு நடவடிக்கைகளிலிருந்தான தேறிய காசுப் பாய்ச்சல்களில் ஏற்படும் அதிகரிப்பு அல்லது குறைவு எவ்வளவு?

2010.04.01 இல் ஆரம்பிக்கப்பட்ட கம்பனியொன்று 2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் ரூ. 250 000 என அறியத்தருகிறது. 2011.03.31 இலுள்ள மொத்தச் சொத்துகள் பின்வருவனவற்றை உள்ளடக்கியுள்ளது. இத்தினத்தில் எதுவித பொறுப்புகளும் இருக்கவில்லை.

2011.03.31 இல் முடிவடைந்த ஆண்டிற்கான செயற்பாட்டு நடவடிக்கைளிலிருந்து உருவாக்கப்பட்ட தேறிய காசுப்பாய்ச்சல் எது?

பின்வரும் தகவல்களின் அடிப்படையில் குத்தகைப் பெறுநரின் 2011.03.31 இலுள்ள புத்தகத்திலுள்ள மொத்தப் பொறுப்பு யாது?

வரையறுக்கப்பட்ட பாலா பொதுக்கம்பனி 500 000 சாதாரண பங்குகளை வழங்கியிருந்தது. 01.04.2011 இல் கூறப்பட்ட சாதாரண பங்கு மூலதனக் கணக்கு ரூபா 10 000 000 மீதியாகக் காட்டியது. கம்பனியானது 01.07.2011 ல் காணப்படும் ஒவ்வொரு 5 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 20 விலையில் வழங்கி நிறுத்தி வைத்த வருவாய்களை மூலதனமாக்கியது. மேலும் 01.01.2012 இல் காணப்படும் ஒவ்வொரு 6 பங்குகளுக்கு 1 பங்கு என்ற அடிப்படையில் பங்கொன்று ரூபா 15 விலையில் உரிமை வழங்கல் செய்தது. எல்லாப் பங்குதாரர்களும் தமது உரிமைகளைப் பயன்படுத்தியுள்ளனர். இக்கொடுக்கல் வாங்கல் காரணமாக 31.03.2012 இல் உள்ளவாறான கம்பனியின் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு / குறைவு யாது?

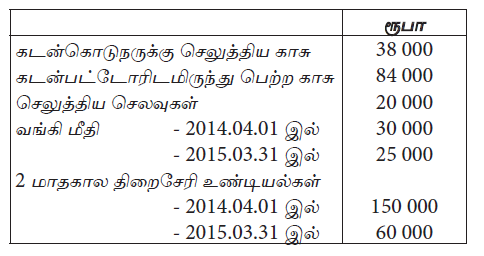

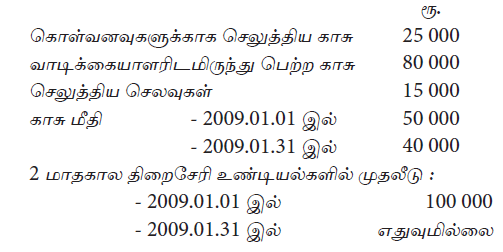

பின்வரும் தகவல்கள் கம்பனி ஒன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்புடையதாகும்.

இவ்வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்தான காசுப்பாய்ச்சல் பின்வருவனவற்றுள் எது?

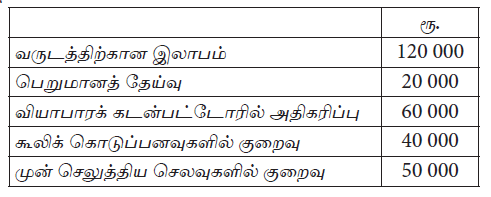

கம்பனி ஒன்றுடன் தொடர்பான 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கையிலிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு ?

பின்வரும் கூற்றுகளில் எவை கம்பனி ஒன்றின் :”மொத்த முற்றும் அடங்கிய வருமானம்” (Total Comprehensive Income) தொடர்பில் சரியானது ?

A – இது வருடத்திற்கான இலாபம், ஏனைய முற்றும் அடங்கிய வருமானம் ஆகிய இரண்டினதும் மொத்தமாகும்.

B – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லா வருமானங்களுக்கும் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

C – இது குறித்தவொரு காலப்பகுதியினுள் இனங்காணப்பட்ட எல்லாச் செயற்பாட்டு வருமானங்களுக்கும் மொத்தச் செலவுகளுக்கும் இடையிலான வேறுபாடு ஆகும்.

D – இது குறித்தவொரு காலப்பகுதியினுள் உரிமையாளர்களால், உரிமையாளர்கள் என்ற அடிப்படையில் மேற்கொள்ளும் கொடுக்கல் வாங்கல்கள், நிகழ்வுகள் நீங்கலாக ஏனைய கொடுக்கல் வாங்கல்கள், நிகழ்வுகளால் உரிமையாண்மையில் ஏற்படும் மாற்றம் ஆகும்.

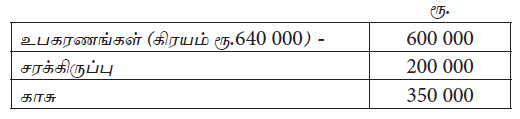

கம்பனியொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான ஆதனம், பொறி மற்றும் உபகரணம் தொடர்பான தகவல்கள் பின்வருமாறு :

31.03.2013 இல் முடிவடைந்த வருடத்தில் கட்டடங்களின் மீள் மதிப்பீட்டினால் உருவாகிய மிகை ரூ. 100 000 ஆகும். மேற்படி கொடுக்கல், வாங்கல் மற்றும் நிகழ்வுகளின் காரணமாக 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் இலாபத்திலும் மொத்த முற்றுமடங்கிய வருமானத்திலும் ஏற்பட்ட தேறிய குறைவு எவ்வளவு ?

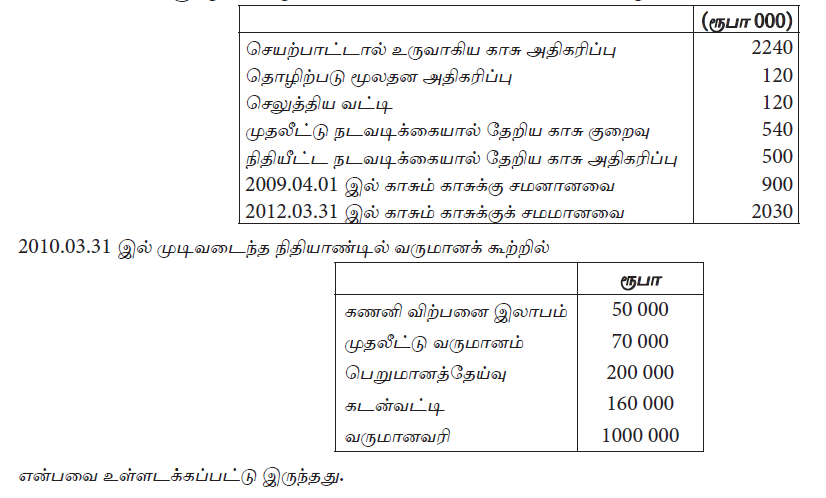

பின்வருவன கம்பனியொன்றுடன் தொடர்புடைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான தகவல்களாகும்.

LKAS 7 (காசுப் பாய்ச்சல் கூற்று) இற்கமைய 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் செயற்பாட்டு நடவடிக்கைகளிருந்தான தேறிய காசுப் பாய்ச்சல் எவ்வளவு?

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த அரவிந்த் பொதுக் கம்பனியுடன் தொடர்புடைய பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்கவும்.

கம்பனியானது 31.03.2014 இல் முடிவடைந்த வருடத்தில் மோட்டார் வாகன மீள் மதிப்பு குறைவு ரூ. 150 000 இனை பதிந்துள்ளதுடன் இது செலவாக இனங்காணப்பட்டுள்ளது.

கம்பனியால் இனங்காணப்பட்டுள்ள 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் என்பன யாவை?

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த அரவிந்த் பொதுக் கம்பனியுடன் தொடர்புடைய பின்வரும் தகவல்களைப் பயன்படுத்தி வினாக்கு விடையளிக்கவும்.

கம்பனியானது 31.03.2014 இல் முடிவடைந்த வருடத்தில் மோட்டார் வாகன மீள் மதிப்பு குறைவு ரூ. 150 000 இனை பதிந்துள்ளதுடன் இது செலவாக இனங்காணப்பட்டுள்ளது.

கம்பனியின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான மொத்த முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்தி வைத்த வருவாய் என்பன யாவை?

வரையறுத்த மஞ்சளா பொதுக் கம்பனியின் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான சுருக்கிய வருமானக் கூற்று பின்வருமாறு :

31.03.2016 இல் முடிவடைந்த வருடத்தில் கீழே தரப்பட்டுள்ள உருப்படிகளின் மீதிகள் பின்வருமாறு அதிகரித்துள்ளன.

இவ்வருடத்தில் செலுத்தப்பட்ட வருமானவரி ரூ. 50 000 ஆகும்.

LKAS 7 (காசுப் பாய்ச்சல் கூற்று) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு

நடவடிக்கைகளிலிருந்து உருவாகிய தேறிய காசுப் பாய்ச்சல் யாது?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான இனங்காணப்பட்ட மொத்த வருமானம், மொத்தச் செலவுகள் எவை?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளை சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்காக இனங்காணப்பட்ட இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் எவை?

பின்வரும் தகவல்கள் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வரையறுத்த நடேந்தினி பொதுக் கம்பனியுடன் தொடர்பானவையாகும்.

31.03.2015 இல் முடிவடைந்த வருடத்தில் அலுவலக உபகரணத்தை மீள் மதிப்பீட்டு செய்ததில் ரூ. 90 000 மிகையொன்று இனங்காணப்பட்டுள்ளது. 31.03.2016 இல் முடிவடைந்த வருடத்தில் கட்டடங்களானது முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டுள்ளன.

LKAS 1 (நிதிக் கூற்றுகளைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்திவைத்த வருவாய்கள் எவை?

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான றினுதன் PLC இன் வருமானக் கூற்றின் சுருக்கம் கீழே தரப்பட்டுள்ளது.

இக்கம்பனியின் நிதி நிலைமைக் கூற்றிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

கம்பனியானது பொருட்களைக் காசு அடிப்படையில் மட்டும் விற்பனை செய்வதுடன் இக்கம்பனியானது வரி விடுதலைக் காலத்துக்குள் இயங்குகின்றது.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான செயற்பாட்டு நடவடிக்கைகளிலிருந்து உருவான தேறிய காசுப் பாய்ச்சல் யாது?

பின்வரும் தகவல்கள் இலங்கை PLC உடன் தொடர்பானவையாகும்.

31.03.2017 இல் முடிவடைந்த வருடத்தில் ரூ. 200 000 இடைக்காலப் பங்கிலாபம் செலுத்தப்பட்டுள்ளதுடன் 15.04.2017 இல் இறுதிப் பங்கிலாபமாக ரூ. 300 000 பிரகடனப்படுத்தப்பட்டுள்ளது. ஆதனம், பொறி மற்றும் உபகரணங்கள் 31.03.2017 இல் முதல்முறையாக மீள்மதிப்பீடு செய்யப்பட்டன.

31.03.2017 இல் முடிவடைந்த வருடத்துக்கான இலாபம் மற்றும் மொத்த முற்றுமடங்கிய வருமானம் ஆகியன எவை?

2009.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் :

2009.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் :

Hello i want to download astan publications book in economics gtade 13 please send a downloadable pdf to my email account iamhari2301@gmail.com I will wait for yout reply please support me I don't have money to buy please support Consider me