வணிகத்தின் மீது அக்கறை செலுத்தும் தரப்பினருக்கு கணக்கீட்டுச் செயற்பாட்டின் இறுதி வெளியீடான தயாரிக்கப்படும் பிரதான நிதிக்கூற்றுக்கள் பின்வருமாறு :

வியாபார இலாப நட்டக் கணக்கு நிதியாண்டு காலத்துள் உழைத்த இலாப நட்டத்தை / பெறுபேற்றினைக் கணக்கிடுவதற்காக கணிப்பிட்ட இலாபம் இரு படிமுறைகளாக காட்டப்படும்.

பொருட்கள் அல்லது சேவைகளை விற்பனை செய்யும் வணிகமொன்றின் வியாபார இலாபம் / மொத்த இலாபத்தைக் கணிப்பதற்காக வியாபாரக் கணக்கு தயாரிக்கப்படும்.

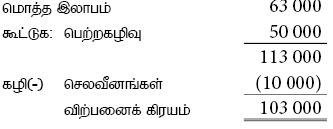

வியாபார (மொத்த) இலாபம் அல்லது நட்டம்

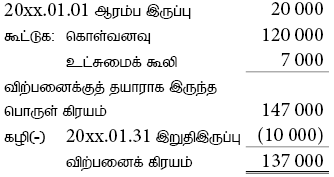

விற்பனைக் கிரயம் அல்லது விற்ற சரக்கின் கொள்விலை

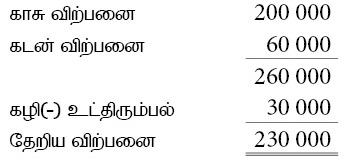

உடன்காசுக்கும் கடனுக்கும் விற்பனை செய்யப்படும் பெறுமதிகளின் கூட்டுத்தொகையே மொத்த விற்பனையாகும்.

ஏதேனும் ஒரு காரணத்தால் உட்திரும்பப்படும் பண்டங்களின் பெறுமானத்தை மொத்த விற்பனையிலிருந்து கழித்து தேறிய விற்பனை பெறப்படும்.

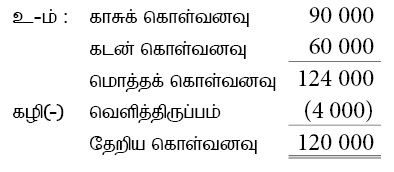

நிதியாண்டு காலத்துள் விற்பனைக்காக இருப்பு மாத்திரம் மட்டும் போதாதாகையால், புதிய பண்டங்கள் கொள்வனவும் செய்யப்படவும் வேண்டும். இந்தவகையில் காசுக்குக் கொள்வனவு செய்யப்பட்ட பண்டங்கள் காசுக் கொள்வனவு எனவும், கடனுக்குக் கொள்வனவு செய்த பண்டங்கள் கடன்கொள்வனவு எனவும் கொள்ளப்படும். கொள்வனவு செய்யப்பட்டவை வெவ்வேறு காரணங்களால் வெளித்திரும்பப்படும் பண்டங்கள் மொத்தக் கொள்வனவிலிருந்து கழிக்கப்படும்.

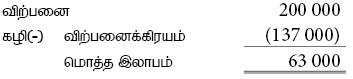

விற்பனையிலிருந்து விற்பனைக்கிரயத்தை கணிக்க மொத்த இலாபம் பெறப்படும்.

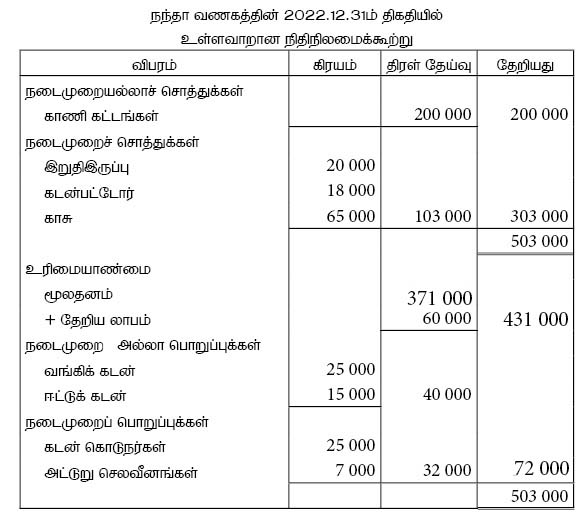

மொத்த இலாபத்திலிருந்து வருமானத்தை கூட்டி செலவீனங்களை கழிக்க தேறிய இலாபம் பெறப்படுகின்றது.

மூலதனத்துடன் தேறிய இலாபம் கூட்டப்படும். தேறிய நட்டமாயின் கழிக்கப்படும்.

ஒரு வணிக முயற்சியின் தேறிய இலாபத்தைக் கணிப்பதற்குப் பொருத்தமான சமன்பாடாகக் காணப்படுவது,

திமோத்தி 01.04.2014 ரூ. 200 000 மூலதனத்துடன் வணிகம் ஒன்றை ஆரம்பித்தார். பின்வரும் கொடுக்கல் வாங்கல்கள் நடைபெற்றது.

கடன்கொள்வனவு ரூ. 140 000 ஆகும். ரூ. 80 000 கிரயமான பண்டம் ரூ. 110 000 கடனுக்கு விற்பனை செய்யப்பட்டது. கடன்பட்டோரிடம் பெற்ற காசு ரூ. 70 000, பற்று ரூ. 25 000.

மேற்படி நடவடிக்கையின் பின்னரான ஐந்தொகை சமன்பாடு

றீகன் என்பவர் தனது வியாபாரத்தினால் பெறப்பட்ட கடனுக்கான மாதாந்த தவணைக் கொடுப்பனவான ரூ. 100 000 ஐ தனது சொந்தப் பணத்திலிருந்து செலுத்தியுள்ளார். தவணைக் கொடுப்பனவுக்குள் உள்ளடங்கியுள்ள வட்டி

ரூ. 25 000 ஆகும். பின்வரும் கணக்கீட்டுச் சமன்பாடுகளில் எது இக்கொடுக்கல் வாங்கல்களின் தேறிய விளைவினைக் காட்டுகின்றது? (நிதிக் கூற்றுக்கள் மாதாந்தம் தயாரிக்கப்படுகின்றன எனக் கருதுக.)

ஒரு வணிக முயற்சியின் தேறிய இலாபத்தைக் கணிப்பதற்குப் பொருத்தமான சமன்பாடாகக் காணப்படுவது,

திமோத்தி 01.04.2014 ரூ. 200 000 மூலதனத்துடன் வணிகம் ஒன்றை ஆரம்பித்தார். பின்வரும் கொடுக்கல் வாங்கல்கள் நடைபெற்றது.

கடன்கொள்வனவு ரூ. 140 000 ஆகும். ரூ. 80 000 கிரயமான பண்டம் ரூ. 110 000 கடனுக்கு விற்பனை செய்யப்பட்டது. கடன்பட்டோரிடம் பெற்ற காசு ரூ. 70 000, பற்று ரூ. 25 000.

மேற்படி நடவடிக்கையின் பின்னரான ஐந்தொகை சமன்பாடு

றீகன் என்பவர் தனது வியாபாரத்தினால் பெறப்பட்ட கடனுக்கான மாதாந்த தவணைக் கொடுப்பனவான ரூ. 100 000 ஐ தனது சொந்தப் பணத்திலிருந்து செலுத்தியுள்ளார். தவணைக் கொடுப்பனவுக்குள் உள்ளடங்கியுள்ள வட்டி

ரூ. 25 000 ஆகும். பின்வரும் கணக்கீட்டுச் சமன்பாடுகளில் எது இக்கொடுக்கல் வாங்கல்களின் தேறிய விளைவினைக் காட்டுகின்றது? (நிதிக் கூற்றுக்கள் மாதாந்தம் தயாரிக்கப்படுகின்றன எனக் கருதுக.)