பொதுவாக வணிக நடவடிக்கைகளின்போது விற்பனைக்காக வைக்கப்பட்டிருப்பது முடிவுப்பொருள் இருப்பு.

இவ்வாறான விற்பனைகளுக்காக உற்பத்தியாகிக் கொண்டிருப்பது நடைமுறை வேலை இருப்பாகும்.

உற்பத்தி செயன்முறையில் / சேவை வழங்கலின்போது நுகர்விற்காக வைக்கப்பட்டிருக்கும் மூலப்பொருட்களின் இருப்பாகும்.

கொள்வனவுக் கிரயம் :

இருப்புக்களை நிகழ்கால இடத்திற்கு உரிய நிபந்தனைகளுக்கமைய கொண்டு வருவதற்காக ஏற்படும் கிரயங்களாகும்.

உ – ம் : கொள்விலை, இறக்குமதி வரி, உட்சுமை கூலி.

மாற்றல் கிரயம் :

மூலப்பொருட்களை முடிவுப் பொருட்களாக மாற்றுவதற்கு ஏற்படும் நேர்க்கூலி, உற்பத்தி மேந்தலைகள் போன்றவையாகும்.

ஏனைய கிரயம் :

விசேட கட்டளைகளுக்கான மேலதிகச் செலவுகளாகும்.

உ – ம் : விசேடமான பொதியிடல்.

தேறிய/தேறத்தக்க பெறுமதி

இருப்புக்களின் மதிப்பிடப்பட்ட விற்பனை விலையிலிருந்து அவற்றை விற்பனை செய்வதற்கெனப் பூரணப்படுத்தும் கிரயங்களைக் கழித்து வரும் பெறுமதியாகும்.

நியாயமான பெறுமதி

விற்பனையாளரும் கொள்வனவாளரும் அறிவுடனும் விருப்பத்துடனும் சொத்தொன்றைப் பரிமாற்றம் செய்வதற்கு அல்லது பொறுப்பொன்றைத் தீர்ப்பதற்கு இணங்கிக் கொண்ட பெறுமதியாகும்.

இருப்புக்களின் அளவீடு

கிரயம், தேறிய தேறத்தக்க பெறுமதிகளில் குறைவானதன்படி இருப்புக்கள் அளவீடு (மதிப்பீடு) செய்யப்படும்.

முதல் வந்தது முதலில் செல்லும் முறை (FIFO)

இம்முறையில் முதலாவதாகக் களஞ்சியசாலைக்குப் பெறப்படும் இருப்பானது முதலாவதாக களஞ்சியசாலையிலிருந்து விநியோகிக்கப்படும் என்ற கருதுகோள் அடிப்படையாகக் கொள்ளப்படுகின்றது.

நிறையளித்த சராசரி கிரய முறை (WAC)

இம்முறையில் குறித்த திகதியில் களஞ்சிய சாலையிலுள்ள இருப்புக்களின் நிறை இடப்பட்ட சராசரிப் பொறுமானம் பொருளின் விநியோக விலையாகத் தீர்மானிக்கப்படும்.

பின்வருவனவற்றுள் எதை / எவற்றை LKAS 2 (சரக்கிருப்பு) இன் வரைவிலக்கணப்படி இருப்புக்களின் கிரயம் என வகைப்படுத்த முடியும்?

A : கொள்வனவுக் கிரயம் (Cost of Purchase)

B : நிலைமாற்றற் கிரயம் (Cost of conversion)

C : ஏனைய கிரயங்கள் (Other cost)

இலங்கை கணக்கீட்டு நியமம் 2 இற்கு அமைவாக இருப்பின் கிரயம் பின்வருமாறு கணிப்பீடு செய்யப்படும்.

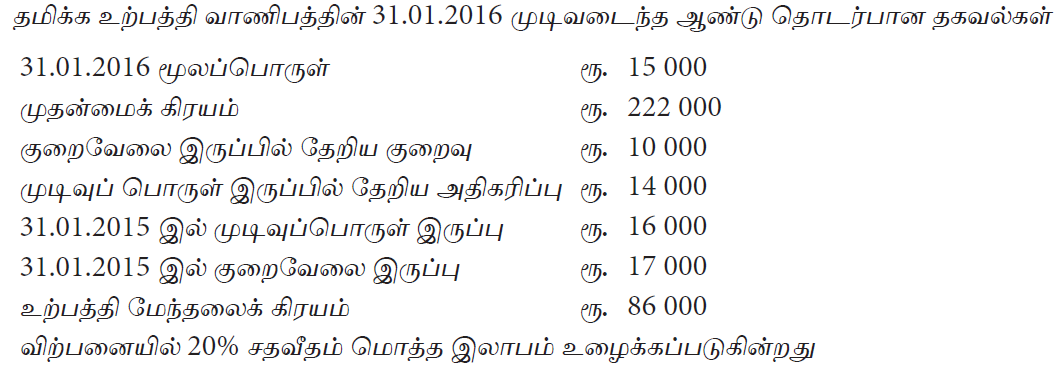

நிமல் பொருள் உற்பத்திக்கான தொழிற்சாலையொன்றையும், அவற்றை விற்பனை செய்வதற்கான வியாபார நிலையமொன்றையும் வெவ்வேறாக நடாத்திச் செல்கின்றார். 2015.03.31 ல் வியாபார நிலையத்தில் ஏற்பட்ட தீ காரணமாக பொருட்களின் இருப்பானது அழிவுற்றது. கணக்கறிக்கையின் படி பின்வரும் தகவல்கள் வழங்கப்பட்டுள்ளன.

மொத்த உற்பத்திக் கிரயமும் அழிவுற்ற முடிவுப் பொருட்களினதும் பெறுமதியும் முறையே

கம்பனியொன்றின் இருப்பு தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

2016.01.31 ம் திகதியில் எஞ்சிய இருப்பின் பெறுமதியும் 2016.01.31 ஆம் திகதியில் முடிவடையும் மாதத்திற்கான மொத்த இலாபமும் முறையே

சரக்கிருப்பு வழங்கலின் போது முதல் வந்தது முதல் வெளியே (FIFO) முறையினைப் பயன்படுத்தி 31.01.2016 இற்கான மொத்த இலாபம் யாது?

தனித்தனி உருப்படி அடிப்படையில் கையிருப்பு பெறுமதியிடப்பட்டால் நிதிநிலைமைக்கூற்று பதிவு செய்யப்படும் கையிருப்பின் பெறுமதி யாது?

சரக்கிருப்பு வழங்கலின் போது நிறையிட்ட சராசரி முறையினைப் பயன்படுத்தி இருப்பின் 31.01.2016 இற்கான விற்பனைக் கிரயம் யாது?

முடிவுப் பொருட்களின் இருப்புக் கிரயத்தை பின்வரும் கிரயங்களுக்கு அமைவாக கணிப்பிடுக.

வணிகமொன்றின் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகையானது ரூ. 30 000 இனால் அதிகமாகவும், 2016.03.31 இல் முடிவடையும் வருடத்தின் இறுதி இருப்புத் தொகை ரூ. 10 000 இனால் குறைவாகவும் கணிக்கப்பட்டிருந்தது. இதனால் மேற்குறிப்பிட்ட இரு வருடங்களிலும் இலாபத்திலும் ஏற்படும் தாக்கம் என்ன?

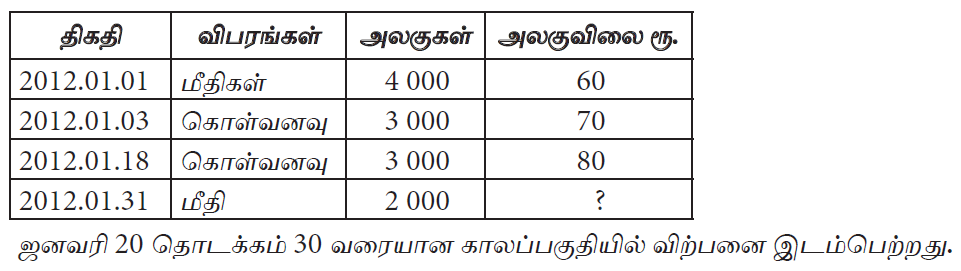

சரக்கிருப்பு வழங்கலின் போது நிறையளிக்கப்பட்ட சராசரி முறை பயன்படுத்தப்படுமாயின் 2012.01.31 இல் இறுதியிருப்பின் கிரயம்

சரக்கிருப்பு வழங்கலின் போது முதல் உள் முதல் வெளி (FIFO) முறை பயன்படுத்தப்பட்டிருப்பின் விற்பனைக் கிரயம் யாது?

வணிக நிறுவனமொன்றின் முதலாவது வாரத்துக்கான கொள்வனவு, விற்பனை தொடர்பான தகவல்கள் வருமாறு

100 அலகுகள் 10/= படி 1 000 ரூபா

50 அலகுகள் 12/= படி 600 ரூபா

80 அலகுகள் 15/= படி 1 200 ரூபா

குறித்த காலப்பகுதியில் ஒரு அலகு ரூபா 30 படி 140 அலகுகள் விற்பனை செய்யப்பட்டுள்ளது. முதல் உள் முதல் வெளி முறையில் இருப்பு கணிப்பீடு மேற்கொள்ளப்படின் மொத்த இலாபம் யாது?

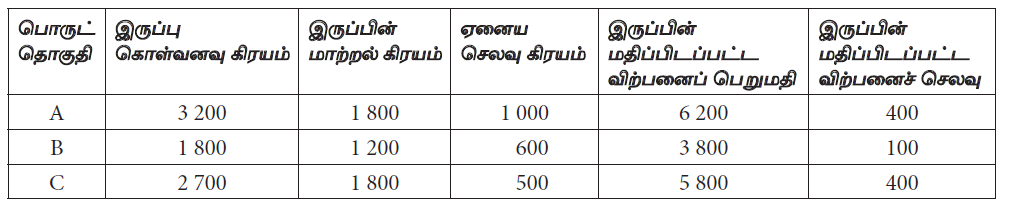

2012இல் மது மல்டிவிஷன் உற்பத்திக்குப் பயன்படுத்தப்பட்ட 3 வகையான பொருட்களின் தொகுதி விபரம் பின்வருமாறு (இந்நிறுவனம் தொகுதிகளை அடிப்படையாகக் கொண்டு இருப்புக்களை பெறுமதியிடுகின்றது)

இலங்கை கணக்கீட்டு நியமம் (LKAS – 2) இற்கு அமைய இருப்பின் பெறுமதி யாது?

“முதல் வந்தது முதல் சென்றது” முறையினைப் பயன்படுத்தும் நிறுவனமொன்றில் 01.04.2011 இல் ஆரம்ப இருப்பு 200 அலகுகள். இவை அலகொன்று ரூபா 25 ஆனவையாகும். இம் மாதத்தின் முதலாம் வாரத்தில் பெறப்பட்டவை அலகொன்று ரூபா 24 படி 300 அலகுகளாகும். இரண்டாம் வாரம் பெறப்பட்டவை அலகொன்று 28 படி 200 அலகுகளாகும். மூன்றாம் வாரம் வழங்கப்பட்டவை 600 அலகுகள் ஆகும். இந்நிறுவனத்தின் 2011 ஏப்ரல் மாதத்துக்கான விற்பனைக் கிரயம் யாது?

கணக்காண்டின் இறுதியில் நிறுவனமொன்றிடம் காணப்பட்ட மூன்று வகையான பொருட் தொகுதிகளின் விபரம் வருமாறு. இந்நிறுவனம் தொகுதி அடிப்படையில் இருப்புக்களை பெறுமதியிடுகின்றது.

இருப்பு தொடர்பான கணக்கீட்டு நியமத்திற்கமைய இருப்பின் பெறுமதியானது

இராணி வீட்டுப் பாவனைக்கான கொள்கலன்களைக் கொள்வனவு செய்து விற்பனை செய்து வந்தார். அதன் விபரம் வருமாறு

ஜனவரி மாத இறுதியில் இருப்பின் பெறுமதியானது இருப்புக்கான கணக்கீட்டு நியமத்துக்கமைய பின்வருவனவற்றுள் பொருத்தமானது

31.01.2016 முடிவடைந்த கணக்காண்டில் உற்பத்திக் கிரயமும், விற்பனைக் கிரயமும் முறையே

31.01.2016 இல் முடிவடைந்த வருடத்துக்கான மொத்த இலாபமும், நிதிநிலைமைக் கூற்றில் சொத்தாக வெளிப்படுத்தப்பட வேண்டிய சரக்கிருப்பின் பெறுமதியும் முறையே

கணக்காண்டின் இறுதியில் உற்பத்தி நிறுவனமொன்றில் காணப்பட்ட உற்பத்திப் பொருட்கள் தொடர்பான விபரம் வருமாறு. இந்நிறுவனம் பொருட்களின் உருப்படி ரீதியாக இருப்புக்களுக்குப் பெறுமதி இடுகின்றது.

இருப்பின் பெறுமதியாக வியாபார கணக்கில் சீராக்கப்படும் தொகை?

கம்பனியொன்றின் 31.03.2015 இல் சரக்கிருப்புகளின் இரண்டு உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றுள்ளன.

உருப்படி அடிப்படையில் 2015.03.31 இல் சரக்கிருப்புக்களின் பெறுமதி யாது?

Kasun வியாபாரத்தில் இருந்து இருப்பு தொடர்பாக பின்வரும் தகவல்கள் எடுக்கப்பட்டன.

கணக்கீட்டு நியமம் 2 இன் படி தனித்தனி அடிப்படையில் இருப்பின் பெறுமானம்.

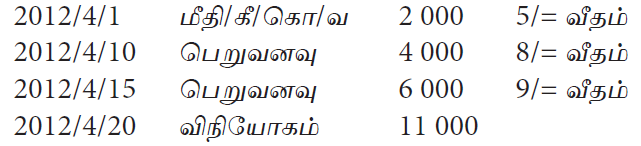

சரக்கிருப்பு வழங்கலின்போது முதல் வந்தது- முதல் வெளியே முறையில் 2012/04/30 இல் இருப்பின் பெறுமானம்

சரக்கிருப்பு வழங்கலின்போது நிறையளித்த சராசரி முறையினைப் பயன்படுத்தி விநியோகம் செய்யப்படுகின்ற போது 2012/4/20 இல் விநியோகப் பெறுமதி யாது?

2012.06.01 இல் கம்பனி ஒன்றின் ஆரம்பச்சரக்கிருப்பாக ரூ. 10 000 (ஒவ்வொன்றும் ரூ.25 படி 400 அலகுகள்) இருந்தது. இக்கம்பனி வழங்கப்படும் சரக்குகளுக்கு விலையிடுவதற்கு “நிறையளித்த சராசரி” விலையிடல் முறையினைப் பயன்படுத்துகிறது. 2012 யூன் மாதத்தில் பின்வரும் பெறுவனவுகளும் வழங்கல்களும் பதிவு செய்யப்பட்டுள்ளது. யூன் 05 பெறப்பட்டது 400, ஒவ்வொன்றும் ரூ. 24 படி யூன் 12 பெறப்பட்டது, 200 ஒவ்வொன்றும் ரூ. 29 படி யூன் 30 வழங்கப்பட்டது 800

2012 யூன் மாதத்திற்கான விற்பனைக் கிரயம் 2012 யூன் 30 இல் உள்ளவாறான சரக்கின் பெறுமதி

இலங்கை கணக்கீட்டு நியமம் 2 (இருப்புக்கள்) என்பதற்கு அமைய தொக்குகளினை தற்போதைய நிலைக்கும் தற்போதைய இடத்திற்கும் கொண்டு வருவதில் இறுக்கப்படும் அளவிற்கு மாத்திரம் அத்தொக்குகளிற்குள் உள்வாங்கப்படும் கிரயங்கள்

வருட முடிவில் பொருள் A இல் 200 அலகுகளும், பொருள் B இல் 100 அலகுகளும் இருப்பாக உள்ளன. வருட முடிவில் காணப்படும் நிதிக் கூற்றிலுள்ள இருப்பில் உள்ளடக்கப்பட வேண்டிய இவ்விரு பொருட்களின் பெறுமதிகள்

இருப்பு மதிப்பீட்டின் ‘முதல் வந்தது முதல் சென்றது’ (FIFO) முறை தொடர்பான பிழையான கூற்று யாதெனில்

இருப்புகளின் கிரயத்தைத் தீர்மானிக்கும் போது பின்வருவனவற்றுள் எந்த விடயங்கள் உள்ளடக்கப்படமாட்டாது?

(A) களஞ்சியக் கிரயம்

(B) மூலப்பொருள்களின் அசாதாரண விரயம்

(C) நிர்வாக மேந்தலைகள்

(D) உட்காவுகைக் கூலி

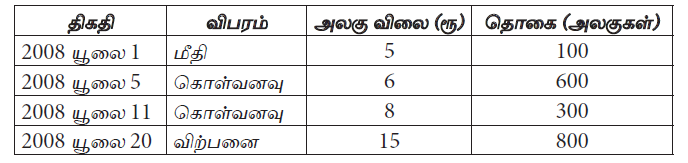

சிபானி கம்பனியின் 2008 யூலை மாதத்திற்கான பின்வரும் தகவல்கள்.

அதன் சரக்கிருப்பு முதல் வந்து முதல் சென்றது என்ற அடிப்படையில் யூலை மாதத்திற்கான விற்ற சரக்கின் கொள்விலை

இலங்கை கணக்கீட்டு நியமம் இலக்கம் – 2 இன் படி, உற்பத்திக் கம்பனியொன்றின் இருப்புக் கிரயத்தினுள் உள்ளடங்குகின்ற விடயங்களை மட்டும் கொண்டுள்ள பட்டியல் எதுவெனில்,

கிரயத்தைக் குறிப்பாக அடையாளம் காணமுடியாத சந்தர்ப்பத்தில் இலங்கை கணக்கீட்டு நியமம் இல. 5 இன் கீழ் அனுமதிக்கப்பட்டுள்ள கிரயச் சமன்பாடு பின்வருவனவற்றுள் எது?

பின்வரும் தகவல்களானது 2009.03.31 இல் உள்ளபடியான வரையறுத்த சங்கர் கம்பனியின் மூன்று வகையான சரக்கிருப்பின் மீதிகள் தொடர்பானவை.

சரக்குகளானது தொகுதிவாரியான அடிப்படையில் கிரயத்தினதும் தேறிய தேறக்கூடிய பெறுமதியினதும் குறைவான தொகைகளில் மதிப்பிடப்படின் சங்கர் கம்பனியின் 2009.03.31 இல் உள்ளவாறான ஐந்தொகையில் காணப்படும் மேற்படி

சரக்குகளின் பெறுமதி எதுவாக இருக்கும்?

ஒரு சில்லறை வியாபாரமானது விற்பனையில் எப்போதும் 20% மொத்தக் கிரயத்தைப் பெறுவதினைக் கொள்கையாகக் கொண்டுள்ளது. இலங்கைக் கணக்கீட்டு நியமம் 2 இன் படி இந்நிறுவனத்தின் வருடமுடிவிலுள்ள சரக்கிருப்பின் பெறுமதியை மதிப்பிடப் பின்வரும் நுட்பங்களுள் எது மிகவும் பொருத்தமானதாகும்?

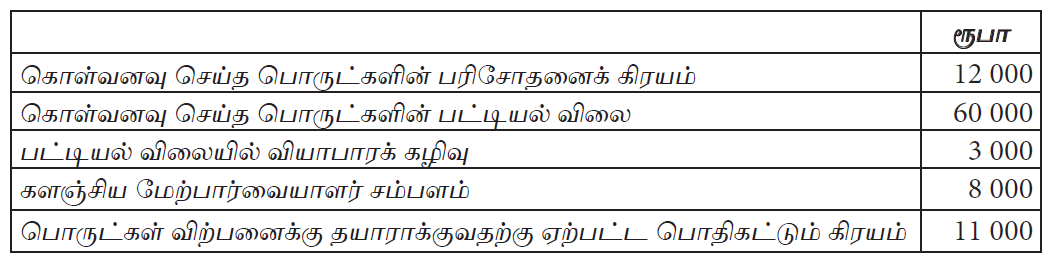

முடிவுப் பொருட்கள் இருப்பு கிரயத்தினைக் கணிப்பிடும் போது பின்வரும் விடயங்களுள் எவைகளை உள்ளடக்குதல் வேண்டும்?

A – கொள்வனவு செய்த பொருட்களிற்கான விலைப்பட்டியல் விலை

B – களஞ்சிய மேற்பார்வையாளரின் சம்பளங்கள்

C – கொள்வனவு செய்த பொருட்களை பரிசோதிப்பதற்கு ஏற்பட்ட கிரயங்கள்

D – பொருட்களை விற்பனைக்கு தயாராக்குவதற்கு ஏற்பட்ட பொதி கட்டும் கிரயங்கள்

கார் வியாபாரி ஒருவர் சரக்கிருப்பு கிரயத்தினை கணிப்பதற்கு ‘குறிப்பிட்டு அடையாளம் காணும் கிரய முறை” யினைப் பின்பற்றுகிறார். அவர் குறித்த ஒரு மாதத்திற்கான பின்வரும் தகவல்களை தந்துள்ளார்.

விற்பனை செய்யப்பட்ட கார்களின் கிரயம் யாது?

நிறுவனமொன்றின் 2011.03.31 இல் முடிவடைந்த வருடத்திற்கான வரைபு (draft) வருமானக் கூற்று ரூ. 10 000 000 ஐ இலாபமாகக் காட்டியது. பின்வருவன 2011.03.31 இலுள்ள சரக்கிருப்பில் உள்ளடக்கப்பட்டுள்ள ரூ. 2 000 000 கிரயம் கொண்ட உருப்படிகள் தொடர்பான தகவல்களாகும்.

மேலே தரப்பட்ட தகவல்களைக் கருத்திற் கொண்டு 2011.03.31 இல் உள்ள சரக்கிருப்பு உருப்படிகளின் பெறுமதி, வருடத்திற்கான இலாபம் முறையே பின்வருவனவற்றுள் எவை? (நிதிக் கூற்றுகளை பிரசுரிப்பதற்கு இதுவரை அதிகாரமளிக்கப்படவில்லை எனக் கருதுக.)

நிறுவனமொன்று இருப்பு கட்டுப்பாட்டு நோக்கத்திற்காக கணினி மென்பொருளொன்றை உருவாக்குவதற்கு இவ்வாண்டில் ரூ. 4 மில்லியனை செலவு செய்தது. மேலும் அடுத்த ஆண்டில் இம்மென்பொருள் உருவாக்கத்தினைப் பூர்த்தி செய்வதற்கு ரூ. 1 மில்லியன் செலவு ஏற்படுமென எதிர்பார்க்கப்படுகிறது. இம்மென்பொருள் அடுத்த ஆண்டு இறுதியில் பாவனைக்கு விடப்படும். இதே மாதிரியான மென்பொருளின் சந்தை விலை ரூ. 6 மில்லியன் ஆகும். மேலுள்ள தகவல்களின் அடிப்படையில் நடைமுறையாண்டுக்கான நிதிக் கூற்றுகளில் இனங்காண வேண்டியது எவ்வாறெனின் :

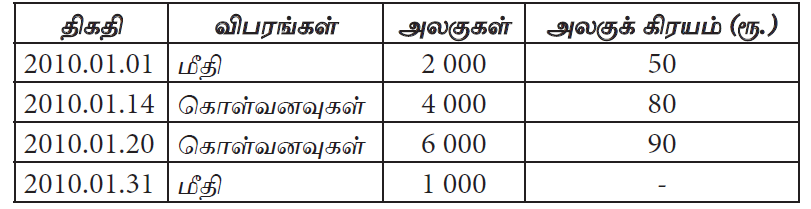

நிறுவனமொன்றின் சரக்கிருப்பின் உருப்படி தொடர்பான பின்வரும் தகவல்களைப் பயன்படுத்துக.

சரக்கிருப்பு வழங்கலின்போது நிறையிட்ட சராசரி முறையைப் பயன்படுத்தியிருப்பின் 2010.01.31 இல் உள்ளவாறான சரக்கிருப்பின் கிரயம் என்ன?

சரக்கிருப்பு வழங்கலின் போது ‘முதல் உள்ளே முதல் வெளியே” (FIFO) முறையைப் பயன்படுத்தி 2010.01.31 இல் முடிவடைந்த வருடத்திற்கான ‘விற்பனைக் கிரயம்” என்ன?

கம்பனியானது 31.03.2013 இல் சரக்கிருப்புக்களின் மூன்று உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்களை வழங்கியது.

‘உருப்படி” அடிப்படையில் 31.03.2012 இல் சரக்கிருப்புகளின் பெறுமதி என்ன?

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த மாதத்துடன் தொடர்பானதாகும்.

கம்பனியானது சரக்குகளின் விநியோகத்திற்கான விலையிடலிற்கு “முதல்-வந்தது-முதல்-சென்றது” முறையினைப் பயன்படுத்துகின்றது. வருட இறுதியில் சரக்கிருப்பின் தேறிய தேறக் கூடிய பெறுமதி அலகுகொன்றிற்கு ரூ. 120 ஆக இருந்தது. கம்பனியின் நிதிக் கூற்றுக்களில் காட்டப்பட வேண்டிய 31.03.2013 இல் முடிவடையும் மாதத்திற்கான விற்பனைக் கிரயமும். 31.03.2013 இலுள்ளவாறான சரக்கிருப்பின் பெறுமதியும் பின்வருவனவற்றுள் எது?

பின்வருவன கம்பனியொன்றின் உற்பத்திப்பொருளின் 2014 மார்ச் மாதத்திற்கான தகவல்கள் ஆகும்.

கம்பனியானது சரக்கிருப்பு வழங்கலை விலையிடுவதற்கு ‘முதல் வந்தது-முதல் சென்றது” (FIFO) முறையினைப் பயன்படுத்துகிறது.

31.03.2014 இல் முடிவடைந்த மாதத்திற்கான விற்பனைக் கிரயம் மற்றும் 31.03.2014 இல் உள்ளவாறான சரக்கிருப்பின் பெறுமதி என்பன :

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015 மார்ச் மாதத்திற்கான இருப்பு உருப்படியொன்று தொடர்பானது.

கம்பனியானது இருப்பு விநியோகத்தினை விலையிட ‘முதல்-வந்தது முதல்-சென்றது” (FIFO) முறையை பயன்படுத்துகிறது. அலகிற்கான தேறிய தேறக்கூடிய பெறுமதியானது 31.03.2015 இலுள்ளவாறு ரூ. 70 ஆகும்.

இலங்கை கணக்கீட்டு நியமம் (LKAS)2 (இருப்பு) இதன்படி 31.03.2015 இலுள்ளவாறான நிதி நிலைமைக் கூற்றில் காட்டப்படும் சரக்கிருப்பின் கிரயம், அதன் கொண்டு செல்லும் தொகை ஆகியன பின்வருவனவற்றுள் எவை?

பின்வருவனவற்றுள் எதை / எவற்றை LKAS 2 (சரக்கிருப்பு) இன் வரைவிலக்கணத்தின்படி சரக்கிருப்பு என அடையாளப்படுத்த முடியும்?

A – வழமையான வியாபார நடவடிக்கைகளின் போது விற்பனைக்காக வைத்திருக்கும் பொருட்கள்

B – வழமையான வியாபார நடவடிக்கைகளின் போது விற்பனை செய்வதற்கான உற்பத்திச் செய்முறையிலுள்ள உருப்படிகள்

C – உற்பத்திச் செயன்முறையில் அல்லது சேவை வழங்குவதில் நுகரப்படும் பொருட்கள் மற்றும் வழங்கல்கள் (supplies)

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2017 மார்ச் மாதத்துக்கான இருப்பு உருப்படியொன்றுடன் தொடர்புடையவை ஆகும்.

கம்பனியானது தற்போது இருப்பு வழங்கலை விலையிடுவதற்கு முதல்-உள்-முதல்-வெளி முறையினைப் பயன்படுத்துகிறது. எனினும் இக்கம்பனியானது எதிர்காலத்தில் நிறையிட்ட சராசரி முறையினைப் பயன்படுத்துவதற்கு விரும்புகிறது.

இந்த ஒவ்வொரு முறையின் கீழும் 31.03.2017 இலுள்ளவாறான இருப்பின் கிரயம் எவ்வளவு?

பின்வருவனவற்றுள் எதை / எவற்றை LKAS 2 (சரக்கிருப்பு) இன் வரைவிலக்கணப்படி இருப்புக்களின் கிரயம் என வகைப்படுத்த முடியும்?

A : கொள்வனவுக் கிரயம் (Cost of Purchase)

B : நிலைமாற்றற் கிரயம் (Cost of conversion)

C : ஏனைய கிரயங்கள் (Other cost)

இலங்கை கணக்கீட்டு நியமம் 2 இற்கு அமைவாக இருப்பின் கிரயம் பின்வருமாறு கணிப்பீடு செய்யப்படும்.

நிமல் பொருள் உற்பத்திக்கான தொழிற்சாலையொன்றையும், அவற்றை விற்பனை செய்வதற்கான வியாபார நிலையமொன்றையும் வெவ்வேறாக நடாத்திச் செல்கின்றார். 2015.03.31 ல் வியாபார நிலையத்தில் ஏற்பட்ட தீ காரணமாக பொருட்களின் இருப்பானது அழிவுற்றது. கணக்கறிக்கையின் படி பின்வரும் தகவல்கள் வழங்கப்பட்டுள்ளன.

மொத்த உற்பத்திக் கிரயமும் அழிவுற்ற முடிவுப் பொருட்களினதும் பெறுமதியும் முறையே

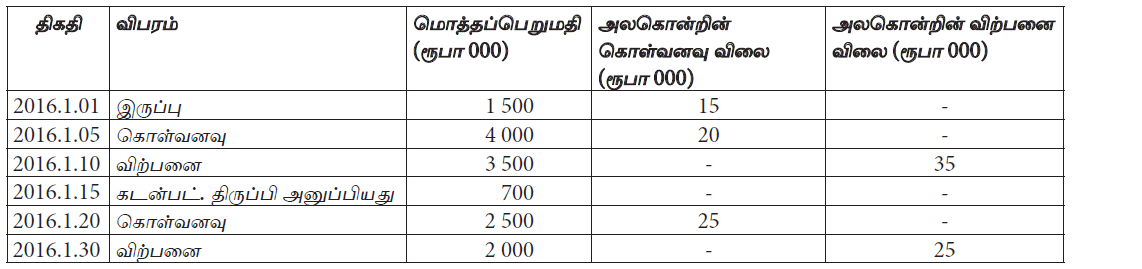

கம்பனியொன்றின் இருப்பு தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

2016.01.31 ம் திகதியில் எஞ்சிய இருப்பின் பெறுமதியும் 2016.01.31 ஆம் திகதியில் முடிவடையும் மாதத்திற்கான மொத்த இலாபமும் முறையே

சரக்கிருப்பு வழங்கலின் போது முதல் வந்தது முதல் வெளியே (FIFO) முறையினைப் பயன்படுத்தி 31.01.2016 இற்கான மொத்த இலாபம் யாது?

தனித்தனி உருப்படி அடிப்படையில் கையிருப்பு பெறுமதியிடப்பட்டால் நிதிநிலைமைக்கூற்று பதிவு செய்யப்படும் கையிருப்பின் பெறுமதி யாது?

சரக்கிருப்பு வழங்கலின் போது நிறையிட்ட சராசரி முறையினைப் பயன்படுத்தி இருப்பின் 31.01.2016 இற்கான விற்பனைக் கிரயம் யாது?

முடிவுப் பொருட்களின் இருப்புக் கிரயத்தை பின்வரும் கிரயங்களுக்கு அமைவாக கணிப்பிடுக.

வணிகமொன்றின் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகையானது ரூ. 30 000 இனால் அதிகமாகவும், 2016.03.31 இல் முடிவடையும் வருடத்தின் இறுதி இருப்புத் தொகை ரூ. 10 000 இனால் குறைவாகவும் கணிக்கப்பட்டிருந்தது. இதனால் மேற்குறிப்பிட்ட இரு வருடங்களிலும் இலாபத்திலும் ஏற்படும் தாக்கம் என்ன?

சரக்கிருப்பு வழங்கலின் போது நிறையளிக்கப்பட்ட சராசரி முறை பயன்படுத்தப்படுமாயின் 2012.01.31 இல் இறுதியிருப்பின் கிரயம்

சரக்கிருப்பு வழங்கலின் போது முதல் உள் முதல் வெளி (FIFO) முறை பயன்படுத்தப்பட்டிருப்பின் விற்பனைக் கிரயம் யாது?

வணிக நிறுவனமொன்றின் முதலாவது வாரத்துக்கான கொள்வனவு, விற்பனை தொடர்பான தகவல்கள் வருமாறு

100 அலகுகள் 10/= படி 1 000 ரூபா

50 அலகுகள் 12/= படி 600 ரூபா

80 அலகுகள் 15/= படி 1 200 ரூபா

குறித்த காலப்பகுதியில் ஒரு அலகு ரூபா 30 படி 140 அலகுகள் விற்பனை செய்யப்பட்டுள்ளது. முதல் உள் முதல் வெளி முறையில் இருப்பு கணிப்பீடு மேற்கொள்ளப்படின் மொத்த இலாபம் யாது?

2012இல் மது மல்டிவிஷன் உற்பத்திக்குப் பயன்படுத்தப்பட்ட 3 வகையான பொருட்களின் தொகுதி விபரம் பின்வருமாறு (இந்நிறுவனம் தொகுதிகளை அடிப்படையாகக் கொண்டு இருப்புக்களை பெறுமதியிடுகின்றது)

இலங்கை கணக்கீட்டு நியமம் (LKAS – 2) இற்கு அமைய இருப்பின் பெறுமதி யாது?

“முதல் வந்தது முதல் சென்றது” முறையினைப் பயன்படுத்தும் நிறுவனமொன்றில் 01.04.2011 இல் ஆரம்ப இருப்பு 200 அலகுகள். இவை அலகொன்று ரூபா 25 ஆனவையாகும். இம் மாதத்தின் முதலாம் வாரத்தில் பெறப்பட்டவை அலகொன்று ரூபா 24 படி 300 அலகுகளாகும். இரண்டாம் வாரம் பெறப்பட்டவை அலகொன்று 28 படி 200 அலகுகளாகும். மூன்றாம் வாரம் வழங்கப்பட்டவை 600 அலகுகள் ஆகும். இந்நிறுவனத்தின் 2011 ஏப்ரல் மாதத்துக்கான விற்பனைக் கிரயம் யாது?

கணக்காண்டின் இறுதியில் நிறுவனமொன்றிடம் காணப்பட்ட மூன்று வகையான பொருட் தொகுதிகளின் விபரம் வருமாறு. இந்நிறுவனம் தொகுதி அடிப்படையில் இருப்புக்களை பெறுமதியிடுகின்றது.

இருப்பு தொடர்பான கணக்கீட்டு நியமத்திற்கமைய இருப்பின் பெறுமதியானது

இராணி வீட்டுப் பாவனைக்கான கொள்கலன்களைக் கொள்வனவு செய்து விற்பனை செய்து வந்தார். அதன் விபரம் வருமாறு

ஜனவரி மாத இறுதியில் இருப்பின் பெறுமதியானது இருப்புக்கான கணக்கீட்டு நியமத்துக்கமைய பின்வருவனவற்றுள் பொருத்தமானது

31.01.2016 முடிவடைந்த கணக்காண்டில் உற்பத்திக் கிரயமும், விற்பனைக் கிரயமும் முறையே

31.01.2016 இல் முடிவடைந்த வருடத்துக்கான மொத்த இலாபமும், நிதிநிலைமைக் கூற்றில் சொத்தாக வெளிப்படுத்தப்பட வேண்டிய சரக்கிருப்பின் பெறுமதியும் முறையே

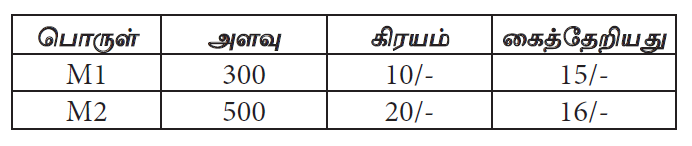

கணக்காண்டின் இறுதியில் உற்பத்தி நிறுவனமொன்றில் காணப்பட்ட உற்பத்திப் பொருட்கள் தொடர்பான விபரம் வருமாறு. இந்நிறுவனம் பொருட்களின் உருப்படி ரீதியாக இருப்புக்களுக்குப் பெறுமதி இடுகின்றது.

இருப்பின் பெறுமதியாக வியாபார கணக்கில் சீராக்கப்படும் தொகை?

கம்பனியொன்றின் 31.03.2015 இல் சரக்கிருப்புகளின் இரண்டு உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றுள்ளன.

உருப்படி அடிப்படையில் 2015.03.31 இல் சரக்கிருப்புக்களின் பெறுமதி யாது?

Kasun வியாபாரத்தில் இருந்து இருப்பு தொடர்பாக பின்வரும் தகவல்கள் எடுக்கப்பட்டன.

கணக்கீட்டு நியமம் 2 இன் படி தனித்தனி அடிப்படையில் இருப்பின் பெறுமானம்.

சரக்கிருப்பு வழங்கலின்போது முதல் வந்தது- முதல் வெளியே முறையில் 2012/04/30 இல் இருப்பின் பெறுமானம்

சரக்கிருப்பு வழங்கலின்போது நிறையளித்த சராசரி முறையினைப் பயன்படுத்தி விநியோகம் செய்யப்படுகின்ற போது 2012/4/20 இல் விநியோகப் பெறுமதி யாது?

2012.06.01 இல் கம்பனி ஒன்றின் ஆரம்பச்சரக்கிருப்பாக ரூ. 10 000 (ஒவ்வொன்றும் ரூ.25 படி 400 அலகுகள்) இருந்தது. இக்கம்பனி வழங்கப்படும் சரக்குகளுக்கு விலையிடுவதற்கு “நிறையளித்த சராசரி” விலையிடல் முறையினைப் பயன்படுத்துகிறது. 2012 யூன் மாதத்தில் பின்வரும் பெறுவனவுகளும் வழங்கல்களும் பதிவு செய்யப்பட்டுள்ளது. யூன் 05 பெறப்பட்டது 400, ஒவ்வொன்றும் ரூ. 24 படி யூன் 12 பெறப்பட்டது, 200 ஒவ்வொன்றும் ரூ. 29 படி யூன் 30 வழங்கப்பட்டது 800

2012 யூன் மாதத்திற்கான விற்பனைக் கிரயம் 2012 யூன் 30 இல் உள்ளவாறான சரக்கின் பெறுமதி

இலங்கை கணக்கீட்டு நியமம் 2 (இருப்புக்கள்) என்பதற்கு அமைய தொக்குகளினை தற்போதைய நிலைக்கும் தற்போதைய இடத்திற்கும் கொண்டு வருவதில் இறுக்கப்படும் அளவிற்கு மாத்திரம் அத்தொக்குகளிற்குள் உள்வாங்கப்படும் கிரயங்கள்

வருட முடிவில் பொருள் A இல் 200 அலகுகளும், பொருள் B இல் 100 அலகுகளும் இருப்பாக உள்ளன. வருட முடிவில் காணப்படும் நிதிக் கூற்றிலுள்ள இருப்பில் உள்ளடக்கப்பட வேண்டிய இவ்விரு பொருட்களின் பெறுமதிகள்

இருப்பு மதிப்பீட்டின் ‘முதல் வந்தது முதல் சென்றது’ (FIFO) முறை தொடர்பான பிழையான கூற்று யாதெனில்

இருப்புகளின் கிரயத்தைத் தீர்மானிக்கும் போது பின்வருவனவற்றுள் எந்த விடயங்கள் உள்ளடக்கப்படமாட்டாது?

(A) களஞ்சியக் கிரயம்

(B) மூலப்பொருள்களின் அசாதாரண விரயம்

(C) நிர்வாக மேந்தலைகள்

(D) உட்காவுகைக் கூலி

சிபானி கம்பனியின் 2008 யூலை மாதத்திற்கான பின்வரும் தகவல்கள்.

அதன் சரக்கிருப்பு முதல் வந்து முதல் சென்றது என்ற அடிப்படையில் யூலை மாதத்திற்கான விற்ற சரக்கின் கொள்விலை

இலங்கை கணக்கீட்டு நியமம் இலக்கம் – 2 இன் படி, உற்பத்திக் கம்பனியொன்றின் இருப்புக் கிரயத்தினுள் உள்ளடங்குகின்ற விடயங்களை மட்டும் கொண்டுள்ள பட்டியல் எதுவெனில்,

கிரயத்தைக் குறிப்பாக அடையாளம் காணமுடியாத சந்தர்ப்பத்தில் இலங்கை கணக்கீட்டு நியமம் இல. 5 இன் கீழ் அனுமதிக்கப்பட்டுள்ள கிரயச் சமன்பாடு பின்வருவனவற்றுள் எது?

பின்வரும் தகவல்களானது 2009.03.31 இல் உள்ளபடியான வரையறுத்த சங்கர் கம்பனியின் மூன்று வகையான சரக்கிருப்பின் மீதிகள் தொடர்பானவை.

சரக்குகளானது தொகுதிவாரியான அடிப்படையில் கிரயத்தினதும் தேறிய தேறக்கூடிய பெறுமதியினதும் குறைவான தொகைகளில் மதிப்பிடப்படின் சங்கர் கம்பனியின் 2009.03.31 இல் உள்ளவாறான ஐந்தொகையில் காணப்படும் மேற்படி

சரக்குகளின் பெறுமதி எதுவாக இருக்கும்?

ஒரு சில்லறை வியாபாரமானது விற்பனையில் எப்போதும் 20% மொத்தக் கிரயத்தைப் பெறுவதினைக் கொள்கையாகக் கொண்டுள்ளது. இலங்கைக் கணக்கீட்டு நியமம் 2 இன் படி இந்நிறுவனத்தின் வருடமுடிவிலுள்ள சரக்கிருப்பின் பெறுமதியை மதிப்பிடப் பின்வரும் நுட்பங்களுள் எது மிகவும் பொருத்தமானதாகும்?

முடிவுப் பொருட்கள் இருப்பு கிரயத்தினைக் கணிப்பிடும் போது பின்வரும் விடயங்களுள் எவைகளை உள்ளடக்குதல் வேண்டும்?

A – கொள்வனவு செய்த பொருட்களிற்கான விலைப்பட்டியல் விலை

B – களஞ்சிய மேற்பார்வையாளரின் சம்பளங்கள்

C – கொள்வனவு செய்த பொருட்களை பரிசோதிப்பதற்கு ஏற்பட்ட கிரயங்கள்

D – பொருட்களை விற்பனைக்கு தயாராக்குவதற்கு ஏற்பட்ட பொதி கட்டும் கிரயங்கள்

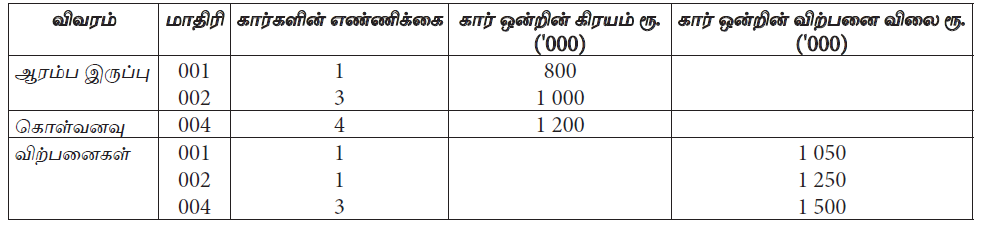

கார் வியாபாரி ஒருவர் சரக்கிருப்பு கிரயத்தினை கணிப்பதற்கு ‘குறிப்பிட்டு அடையாளம் காணும் கிரய முறை” யினைப் பின்பற்றுகிறார். அவர் குறித்த ஒரு மாதத்திற்கான பின்வரும் தகவல்களை தந்துள்ளார்.

விற்பனை செய்யப்பட்ட கார்களின் கிரயம் யாது?

நிறுவனமொன்றின் 2011.03.31 இல் முடிவடைந்த வருடத்திற்கான வரைபு (draft) வருமானக் கூற்று ரூ. 10 000 000 ஐ இலாபமாகக் காட்டியது. பின்வருவன 2011.03.31 இலுள்ள சரக்கிருப்பில் உள்ளடக்கப்பட்டுள்ள ரூ. 2 000 000 கிரயம் கொண்ட உருப்படிகள் தொடர்பான தகவல்களாகும்.

மேலே தரப்பட்ட தகவல்களைக் கருத்திற் கொண்டு 2011.03.31 இல் உள்ள சரக்கிருப்பு உருப்படிகளின் பெறுமதி, வருடத்திற்கான இலாபம் முறையே பின்வருவனவற்றுள் எவை? (நிதிக் கூற்றுகளை பிரசுரிப்பதற்கு இதுவரை அதிகாரமளிக்கப்படவில்லை எனக் கருதுக.)

நிறுவனமொன்று இருப்பு கட்டுப்பாட்டு நோக்கத்திற்காக கணினி மென்பொருளொன்றை உருவாக்குவதற்கு இவ்வாண்டில் ரூ. 4 மில்லியனை செலவு செய்தது. மேலும் அடுத்த ஆண்டில் இம்மென்பொருள் உருவாக்கத்தினைப் பூர்த்தி செய்வதற்கு ரூ. 1 மில்லியன் செலவு ஏற்படுமென எதிர்பார்க்கப்படுகிறது. இம்மென்பொருள் அடுத்த ஆண்டு இறுதியில் பாவனைக்கு விடப்படும். இதே மாதிரியான மென்பொருளின் சந்தை விலை ரூ. 6 மில்லியன் ஆகும். மேலுள்ள தகவல்களின் அடிப்படையில் நடைமுறையாண்டுக்கான நிதிக் கூற்றுகளில் இனங்காண வேண்டியது எவ்வாறெனின் :

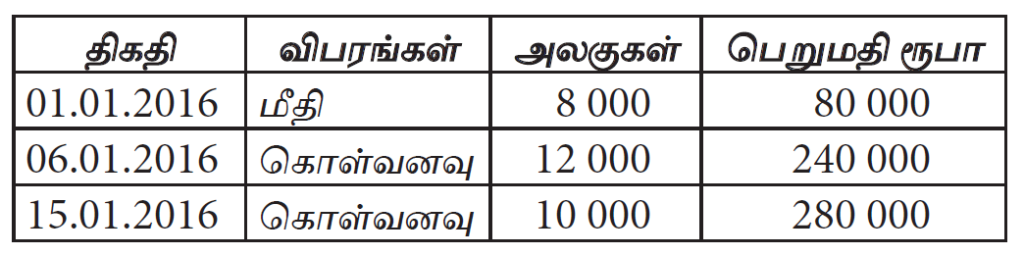

நிறுவனமொன்றின் சரக்கிருப்பின் உருப்படி தொடர்பான பின்வரும் தகவல்களைப் பயன்படுத்துக.

சரக்கிருப்பு வழங்கலின்போது நிறையிட்ட சராசரி முறையைப் பயன்படுத்தியிருப்பின் 2010.01.31 இல் உள்ளவாறான சரக்கிருப்பின் கிரயம் என்ன?

சரக்கிருப்பு வழங்கலின் போது ‘முதல் உள்ளே முதல் வெளியே” (FIFO) முறையைப் பயன்படுத்தி 2010.01.31 இல் முடிவடைந்த வருடத்திற்கான ‘விற்பனைக் கிரயம்” என்ன?

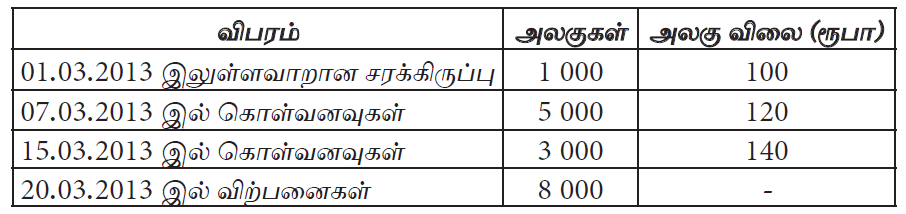

கம்பனியானது 31.03.2013 இல் சரக்கிருப்புக்களின் மூன்று உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்களை வழங்கியது.

‘உருப்படி” அடிப்படையில் 31.03.2012 இல் சரக்கிருப்புகளின் பெறுமதி என்ன?

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த மாதத்துடன் தொடர்பானதாகும்.

கம்பனியானது சரக்குகளின் விநியோகத்திற்கான விலையிடலிற்கு “முதல்-வந்தது-முதல்-சென்றது” முறையினைப் பயன்படுத்துகின்றது. வருட இறுதியில் சரக்கிருப்பின் தேறிய தேறக் கூடிய பெறுமதி அலகுகொன்றிற்கு ரூ. 120 ஆக இருந்தது. கம்பனியின் நிதிக் கூற்றுக்களில் காட்டப்பட வேண்டிய 31.03.2013 இல் முடிவடையும் மாதத்திற்கான விற்பனைக் கிரயமும். 31.03.2013 இலுள்ளவாறான சரக்கிருப்பின் பெறுமதியும் பின்வருவனவற்றுள் எது?

பின்வருவன கம்பனியொன்றின் உற்பத்திப்பொருளின் 2014 மார்ச் மாதத்திற்கான தகவல்கள் ஆகும்.

கம்பனியானது சரக்கிருப்பு வழங்கலை விலையிடுவதற்கு ‘முதல் வந்தது-முதல் சென்றது” (FIFO) முறையினைப் பயன்படுத்துகிறது.

31.03.2014 இல் முடிவடைந்த மாதத்திற்கான விற்பனைக் கிரயம் மற்றும் 31.03.2014 இல் உள்ளவாறான சரக்கிருப்பின் பெறுமதி என்பன :

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2015 மார்ச் மாதத்திற்கான இருப்பு உருப்படியொன்று தொடர்பானது.

கம்பனியானது இருப்பு விநியோகத்தினை விலையிட ‘முதல்-வந்தது முதல்-சென்றது” (FIFO) முறையை பயன்படுத்துகிறது. அலகிற்கான தேறிய தேறக்கூடிய பெறுமதியானது 31.03.2015 இலுள்ளவாறு ரூ. 70 ஆகும்.

இலங்கை கணக்கீட்டு நியமம் (LKAS)2 (இருப்பு) இதன்படி 31.03.2015 இலுள்ளவாறான நிதி நிலைமைக் கூற்றில் காட்டப்படும் சரக்கிருப்பின் கிரயம், அதன் கொண்டு செல்லும் தொகை ஆகியன பின்வருவனவற்றுள் எவை?

பின்வருவனவற்றுள் எதை / எவற்றை LKAS 2 (சரக்கிருப்பு) இன் வரைவிலக்கணத்தின்படி சரக்கிருப்பு என அடையாளப்படுத்த முடியும்?

A – வழமையான வியாபார நடவடிக்கைகளின் போது விற்பனைக்காக வைத்திருக்கும் பொருட்கள்

B – வழமையான வியாபார நடவடிக்கைகளின் போது விற்பனை செய்வதற்கான உற்பத்திச் செய்முறையிலுள்ள உருப்படிகள்

C – உற்பத்திச் செயன்முறையில் அல்லது சேவை வழங்குவதில் நுகரப்படும் பொருட்கள் மற்றும் வழங்கல்கள் (supplies)

பின்வரும் தகவல்கள் கம்பனியொன்றின் 2017 மார்ச் மாதத்துக்கான இருப்பு உருப்படியொன்றுடன் தொடர்புடையவை ஆகும்.

கம்பனியானது தற்போது இருப்பு வழங்கலை விலையிடுவதற்கு முதல்-உள்-முதல்-வெளி முறையினைப் பயன்படுத்துகிறது. எனினும் இக்கம்பனியானது எதிர்காலத்தில் நிறையிட்ட சராசரி முறையினைப் பயன்படுத்துவதற்கு விரும்புகிறது.

இந்த ஒவ்வொரு முறையின் கீழும் 31.03.2017 இலுள்ளவாறான இருப்பின் கிரயம் எவ்வளவு?