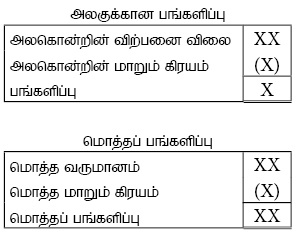

வருமானத்திற்கும் மாறும் கிரயத்திற்கும் இடையிலான வேறுபாடு பங்களிப்பு எனப்படும். அலகுக்கான பங்களிப்பையும் மொத்தப் பங்களிப்பையும் பின்வருமாறு கணிப்பிட முடியும்.

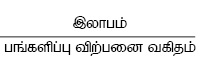

பங்களிப்பினை விற்பனைகளின் சதவீதமொன்றாக முன்வைத்தல் ‘பங்களிப்பு விற்பனை விகிதம்‘ எனப்படும்.

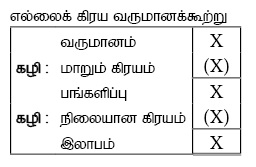

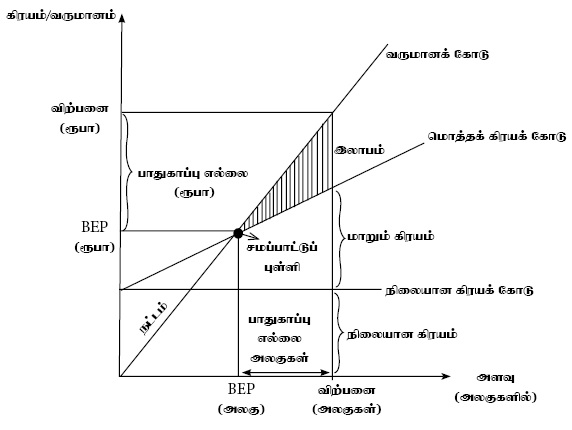

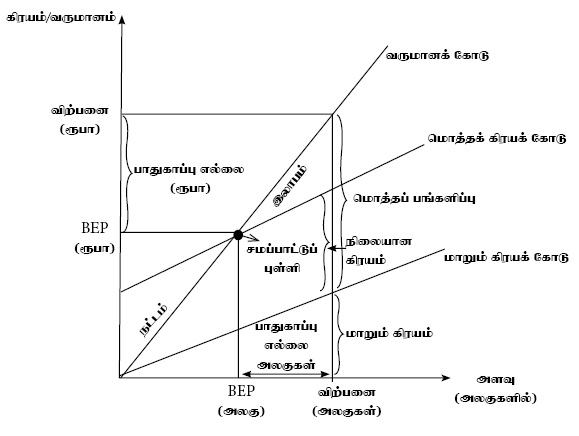

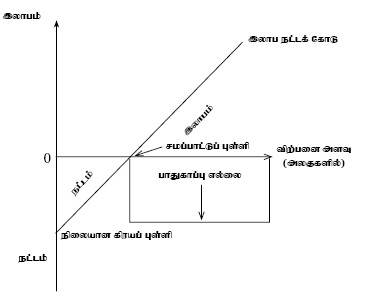

ஏதாவது பொருளொன்றின் அல்லது சேவையொன்றின் / செயற்பாடொன்றின் இலாபம் / நட்டம் ஏதுமின்றித் தொழிலில் தொடர்ந்து நிலைத்திருப்பதற்குரிய செயற்பாட்டு மட்டம் சமப்பாட்டுப் புள்ளியாகும்.

சமப்பாட்டுப்புள்ளி பெறுமதி = சமப்பாட்டுப்புள்ளி அலகு × அலகு விற்பனை விலை

நிகழ்கால இயலளவு மட்டத்திற்கும் சமப்பாட்டுப் புள்ளிக்குமிடையிலான இடைவெளி / சமப்பாட்டுப் புள்ளிக்கு மேலாகவுள்ள விற்பனை அளவு பாதுகாப்பு எல்லை எனப்படும்.

பாதுகாப்பு எல்லை = விற்பனை அலகுகள் – சமப்பாட்டுப்புள்ளி அலகுகள்

பாதுகாப்பு எல்லை = பாதுகாப்பு எல்லை அலகுகள் × அலகொன்றின் விற்பனை விலை

OR

இலாபம் = மொத்தப் பங்களிப்பு – நிலையான கிரயம்

இலாபம் = பாதுகாப்பு எல்லை விற்பனை பெறுமதி x பங்களிப்பு விற்பனை வீதம்

எல்லைக்கிரயவியல் நுட்பத்தில் பங்களிப்பு நிலையான கிரயத்துக்கு சமனாகக் காணப்படும் சந்தர்ப்பம் யாது?

ஏனைய காரணிகள் நிலையாகக் காணப்படும்போது சமப்பாட்டுப்புள்ளி (BEP) தொடர்பிலான பின்வரும் கூற்றுக்களில் பிழையான கூற்று எது?

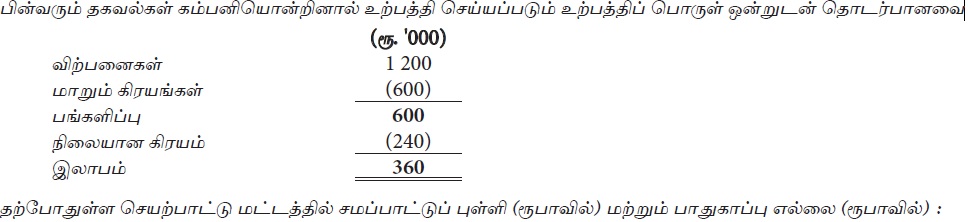

லூக்கா நிறுவனத்தின் 2013.03.31 இல் முடிவடைந்த வருடத்திற்கான தகவல்கள் சில வருமாறு

சோடா ஒன்றின் விற்பனை விலை – ரூ. 30

சோடா ஒன்றின் மாறும் செலவு – ரூ. 12

நிலையான செலவு – ரூ. 18 000

குறிப்பிட்ட 2 000 சோடாக்கள் உற்பத்தி செய்யப்பட்டன. மேற்தரப்பட்டவை தொடர்பில் பின்வருவனவற்றுள் சரியானதைத் தெரிவு செய்க.

உற்பத்திப் பொருளொன்றிற்கான தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

நிலையான பொது மேந்தலைக்கிரயம் 400 000 ரூபா

பாதுகாப்பு எல்லை 200 000 ரூபா

பங்களிப்பு விற்பனை வீதம் 60%

உற்பத்திப் பொருளுக்கான மொத்தப் பங்களிப்பு எவ்வளவு?

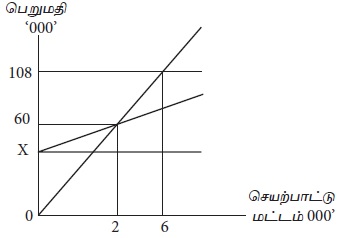

கம்பனியொன்றின் ஒரே காலப்பகுதிக்கான பாதீட்டு உற்பத்தி மேந்தலைகள் இரண்டு செயற்பாட்டு மட்டங்களில் பின்வருமாறு தரப்பட்டுள்ளன.

அலகொன்றின் மூலக் கிரயம் ரூ. 10 என மதிப்பிடப்பட்டுள்ளது.

40 000 அலகுகள் கொண்ட செயற்பாட்டு மட்டத்தில் மொத்த மாறும் உற்பத்தி மேந்தலைகள் மற்றும் மொத்த உற்பத்திக் கிரயம் என்பன :

பாடசாலை ஒன்றின் மாணவர்களின் இரண்டு நாள் கல்விச் சுற்றுலா தொடர்பான செலவுகளின் மதிப்பீடுகள் வருமாறு :

மாணவர் ஒருவருக்கான நாளொன்றுக்கான சாப்பாட்டுச் செலவு 200/=

மாணவர் ஒருவருக்கு நாளொன்றுக்கான தண்ணீர் செலவு 50/=

மாணவர் ஒருவருக்கு இரண்டு நாட்களுக்கும் அனுமதிச்சீட்டு செலவு 100/=

நாளொன்றுக்கான பஸ் கட்டணம் 15 000/=

வாடகைக்கு அமர்த்திய புகைப்பிடிப்பாளர் கட்டணம் 6 000/=

மாணவர் ஒருவரிடம் பெறவேண்டிய கட்டணம் 1 000/=

சுற்றுலாச் செலவை சமப்படுத்துவதற்கு தேவையான மாணவர்களின் எண்ணிக்கை யாது?

நிறுவனமொன்றினால் தயாரிக்கப்பட்ட பாரம்பரிய சமப்பாட்டு புள்ளி வரைபடம் பின்வருமாறு மேற்படி வரைபடத்தின் படி மொத்த நிலையான கிரயம் பெறுமதி யாது?

ஓர் உற்பத்திக் கம்பனிக்காகத் தயாரிக்கப்பட்ட சமப்பாட்டுப் புள்ளி வரைபடம் பின்வருவனவற்றுள் எதனைக் காட்டாது?

“கிரயம் – தொகை – இலாபம்”, பகுப்பாய்வில் “பாதுகாப்பு எல்லை” என்ற பதம் மூலம் விளங்கிக் கொள்வது

பின்வரும் தகவல்கள் ஒரு தனிப் பொருளுடன் தொடர்புபட்டவையாயின் இதன் மொத்தப் பங்களிப்பு என்ன?

‘கிரயம் – தொகை – இலாபம்” (CVP)பகுப்பாய்வு தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரியானது?

“கிரயம் – தொகை – இலாபம்” (CVP) ஆய்வில் பங்களிப்பு எனப்படுவது பின்வருவனவற்றுள் எவைகளுக்கிடையிலான வேறுபாடு?

கம்பனியொன்று தனிப்பொருளொன்றை உற்பத்தி செய்து விற்பனை செய்கிறது. இதன் அலகொன்றிற்கான விற்பனை விலை ரூபா 75 ஆகவும் அலகொன்றிற்கான மாறும் கிரயம் ரூபா 50 ஆகவும் உள்ளது. நிலையான கிரயங்கள் ரூபா 50 000 ஆகும். சமப்பாட்டுப் புள்ளி (அலகுகளில்) மற்றும் 5 000 அலகுகள் விற்பனை மட்டத்தில் பாதுகாப்பு எல்லை (ரூபாவில்) என்பன முறையே பின்வருவனவற்றுள் எது?

உற்பத்தி நிறுவனமொன்றின் சமப்பாட்டுப் புள்ளி தொடர்பில் பின்வரும் கூற்றுக்களில் சரியானவை எவை?

A – இலாபம் அன்றேல் நட்டம் இல்லை.

B – மொத்த பங்களிப்பானது மொத்த நிலையான கிரயங்களுக்குச் சமன்.

C – விற்பனை வருமானங்கள் ஆனது மொத்த கிரயங்களுக்குச் சமன்.

D – விற்பனை வருமானங்கள் ஆனது மாறும் கிரயங்களுக்குச் சமன்.

E – மொத்த நிலையான கிரயங்கள் ஆனது மொத்த மாறும் கிரயங்களுக்குச் சமன்.

பின்வரும் தகவல்களைப் பயன்படுத்தி 28 ஆம் 29ஆம் வினாக்களுக்கு விடையளிக்கவும்.

கம்பனியொன்று தனிப்பொருள் ஒன்றை 01.04.2013 இல் உற்பத்தி செய்யத் தொடங்கியுள்ளதுடன் அலகொன்றினை ரூபா 200 இற்கு விற்பனை செய்கிறது. 31.03.2013 இல் முடிவடைந்த வருடத்தில் ஏற்பட்ட கிரயங்கள் பின்வருமாறு இருந்தன.

அலகொன்றிற்கான மாறும் கிரயங்கள்:

நேர் மூலப்பொருள் – ரூ. 40.00

நேர் ஊழியம் – ரூ. 25.00

உற்பத்தி மேந்தலைகள் – ரூ. 20.00

விற்பனை விநியோக மேந்தலைகள் – ரூ. 15.00

வருடாந்த நிலையான கிரயங்கள்:

உற்பத்தி மேந்தலைகள் – ரூ. 200 000

விற்பனை விநியோக மேந்தலைகள் – ரூ. 350 000

உற்பத்தி – 20 000 அலகுகள்

அலகொன்றிற்கான முதன்மைக் கிரயம் மற்றும் 20 000 அலகுகளில் மொத்த உற்பத்திக்கிரயம் ஆகியன முறையே

பின்வரும் தகவல்களைப் பயன்படுத்தி 28 ஆம் 29ஆம் வினாக்களுக்கு விடையளிக்கவும்.

கம்பனியொன்று தனிப்பொருள் ஒன்றை 01.04.2013 இல் உற்பத்தி செய்யத் தொடங்கியுள்ளதுடன் அலகொன்றினை ரூபா 200 இற்கு விற்பனை செய்கிறது. 31.03.2013 இல் முடிவடைந்த வருடத்தில் ஏற்பட்ட கிரயங்கள் பின்வருமாறு இருந்தன.

அலகொன்றிற்கான மாறும் கிரயங்கள்:

நேர் மூலப்பொருள் – ரூ. 40.00

நேர் ஊழியம் – ரூ. 25.00

உற்பத்தி மேந்தலைகள் – ரூ. 20.00

விற்பனை விநியோக மேந்தலைகள் – ரூ. 15.00

வருடாந்த நிலையான கிரயங்கள்:

உற்பத்தி மேந்தலைகள் – ரூ. 200 000

விற்பனை விநியோக மேந்தலைகள் – ரூ. 350 000

உற்பத்தி – 20 000 அலகுகள்

அலகொன்றிற்கான பங்களிப்பு மற்றும் 20 000 அலகுகளில் இலாபம் ஆகியன முறையே:

ஏனைய காரணிகள் மாறாது இருக்கும்போது விற்பனை விலையில் குறைவும் நிலையான கிரயத்தில் அதிகரிப்பும்

ஏற்படும்போது பின்வரும் கூற்றுக்களில் எது சரியானதாக இருக்கும்?

A – சமப்பாட்டுப் புள்ளி பாதிக்கப்படமாட்டாது.

B – சமப்பாட்டுப் புள்ளி குறையும்.

C – சமப்பாட்டுப் புள்ளி அதிகரிக்கும்

D – இலாபம் குறையும்

E – பங்களிப்பு குறையும்.

அலகொன்றுக்கான விற்பனை விலை, அலகொன்றுக்கான மாறும் கிரயம் ஆகிய இரண்டும் 15% ஆல் குறைவடையும் போது நிலையான கிரயம் மாறாது இருக்குமாயின் அலகிற்கான பங்களிப்பு மற்றும் பங்களிப்பு – விற்பனை விகிதம் ஆகியவற்றில் ஏற்படும் தாக்கம்

கிரயம் – அளவு – இலாபப் பகுப்பாய்வு தொடர்பில் பின்வரும் கூற்றுகளில் எவை சரியானவை?

A – சமப்பாட்டுப் புள்ளிக்கு மேல் ஈட்டப்படும் பங்களிப்பானது இலாபத்தினைக் கொடுக்கும்.

B – சமப்பாட்டுப் புள்ளியில் மொத்தப் பங்களிப்பானது மொத்த நிலையான கிரயத்திற்குச் சமமானதாகும்.

C – சமப்பாட்டுப் புள்ளிக்கு மேல் மொத்தப் பங்களிப்பானது மொத்த நிலையான கிரயத்தினதும் இலாபத்தினதும் கூட்டுத் தொகைக்குச் சமமானதாகும்.

D – சமப்பாட்டுப் புள்ளிக்குக் கீழ் நிலையான கிரயமானது மொத்தப் பங்களிப்பை விட அதிகமானதாகும்.

கம்பனியொன்று தனிப் பொருளொன்றை உற்பத்திச் செய்கிறது. இப்பொருளின் உற்பத்திக் கிரயம் அலகொன்றிற்கு ரூ.200 ஆகும். இதில் 75% மாறும் கிரயமாகும். இக்கம்பனி தற்போது 14 000 அலகுகளை உற்பத்தி செய்கின்றது. இதன் பங்களிப்பு – விற்பனை வீதம் 50% ஆகும். தற்போதைய செயற்பாட்டு மட்டமானது, 16 000 அலகுகளாக அதிகரிக்குமாயின் கம்பனியானது மேலதிக உற்பத்தி நிலையான மேந்தலைக் கிரயமாக ரூ. 260 000 ஐ ஏற்க வேண்டியிருக்கும்.

கிரயம் – தொகை – இலாபம் (CVP) பகுப்பாய்விற்குப் பின்வரும் கிரய வகைப்படுத்தலில் எது மிகவும் பொருத்தமானது?

பின்வரும் தகவல்கள் கம்பனி ஒன்றினால் உற்பத்தி செய்யப்படும் பொருளொன்றுடன் தொடர்பானவை.

அலகொன்றுக்கான மாறும் கிரயம் ரூ. 150

பங்களிப்பு – விற்பனை விகிதம் 40%

கம்பனியானது அலகொன்றின் மாறும் கிரயத்தினை மாறாமல் வைத்துக்கொண்டு அதன் விற்பனை விலையினை அதிகரிப்பதனூடாக பங்களிப்பு – விற்பனை விகிதத்தினை 60% இற்கு அதிகரிக்க விரும்புகிறது. இப்பொருளின் புதிய விற்பனை விலை எதுவாக இருக்கும்?

எல்லைக்கிரயவியல் நுட்பத்தில் பங்களிப்பு நிலையான கிரயத்துக்கு சமனாகக் காணப்படும் சந்தர்ப்பம் யாது?

ஏனைய காரணிகள் நிலையாகக் காணப்படும்போது சமப்பாட்டுப்புள்ளி (BEP) தொடர்பிலான பின்வரும் கூற்றுக்களில் பிழையான கூற்று எது?

லூக்கா நிறுவனத்தின் 2013.03.31 இல் முடிவடைந்த வருடத்திற்கான தகவல்கள் சில வருமாறு

சோடா ஒன்றின் விற்பனை விலை – ரூ. 30

சோடா ஒன்றின் மாறும் செலவு – ரூ. 12

நிலையான செலவு – ரூ. 18 000

குறிப்பிட்ட 2 000 சோடாக்கள் உற்பத்தி செய்யப்பட்டன. மேற்தரப்பட்டவை தொடர்பில் பின்வருவனவற்றுள் சரியானதைத் தெரிவு செய்க.

உற்பத்திப் பொருளொன்றிற்கான தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

நிலையான பொது மேந்தலைக்கிரயம் 400 000 ரூபா

பாதுகாப்பு எல்லை 200 000 ரூபா

பங்களிப்பு விற்பனை வீதம் 60%

உற்பத்திப் பொருளுக்கான மொத்தப் பங்களிப்பு எவ்வளவு?

கம்பனியொன்றின் ஒரே காலப்பகுதிக்கான பாதீட்டு உற்பத்தி மேந்தலைகள் இரண்டு செயற்பாட்டு மட்டங்களில் பின்வருமாறு தரப்பட்டுள்ளன.

அலகொன்றின் மூலக் கிரயம் ரூ. 10 என மதிப்பிடப்பட்டுள்ளது.

40 000 அலகுகள் கொண்ட செயற்பாட்டு மட்டத்தில் மொத்த மாறும் உற்பத்தி மேந்தலைகள் மற்றும் மொத்த உற்பத்திக் கிரயம் என்பன :

பாடசாலை ஒன்றின் மாணவர்களின் இரண்டு நாள் கல்விச் சுற்றுலா தொடர்பான செலவுகளின் மதிப்பீடுகள் வருமாறு :

மாணவர் ஒருவருக்கான நாளொன்றுக்கான சாப்பாட்டுச் செலவு 200/=

மாணவர் ஒருவருக்கு நாளொன்றுக்கான தண்ணீர் செலவு 50/=

மாணவர் ஒருவருக்கு இரண்டு நாட்களுக்கும் அனுமதிச்சீட்டு செலவு 100/=

நாளொன்றுக்கான பஸ் கட்டணம் 15 000/=

வாடகைக்கு அமர்த்திய புகைப்பிடிப்பாளர் கட்டணம் 6 000/=

மாணவர் ஒருவரிடம் பெறவேண்டிய கட்டணம் 1 000/=

சுற்றுலாச் செலவை சமப்படுத்துவதற்கு தேவையான மாணவர்களின் எண்ணிக்கை யாது?

நிறுவனமொன்றினால் தயாரிக்கப்பட்ட பாரம்பரிய சமப்பாட்டு புள்ளி வரைபடம் பின்வருமாறு மேற்படி வரைபடத்தின் படி மொத்த நிலையான கிரயம் பெறுமதி யாது?

ஓர் உற்பத்திக் கம்பனிக்காகத் தயாரிக்கப்பட்ட சமப்பாட்டுப் புள்ளி வரைபடம் பின்வருவனவற்றுள் எதனைக் காட்டாது?

“கிரயம் – தொகை – இலாபம்”, பகுப்பாய்வில் “பாதுகாப்பு எல்லை” என்ற பதம் மூலம் விளங்கிக் கொள்வது

பின்வரும் தகவல்கள் ஒரு தனிப் பொருளுடன் தொடர்புபட்டவையாயின் இதன் மொத்தப் பங்களிப்பு என்ன?

‘கிரயம் – தொகை – இலாபம்” (CVP)பகுப்பாய்வு தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரியானது?

“கிரயம் – தொகை – இலாபம்” (CVP) ஆய்வில் பங்களிப்பு எனப்படுவது பின்வருவனவற்றுள் எவைகளுக்கிடையிலான வேறுபாடு?

கம்பனியொன்று தனிப்பொருளொன்றை உற்பத்தி செய்து விற்பனை செய்கிறது. இதன் அலகொன்றிற்கான விற்பனை விலை ரூபா 75 ஆகவும் அலகொன்றிற்கான மாறும் கிரயம் ரூபா 50 ஆகவும் உள்ளது. நிலையான கிரயங்கள் ரூபா 50 000 ஆகும். சமப்பாட்டுப் புள்ளி (அலகுகளில்) மற்றும் 5 000 அலகுகள் விற்பனை மட்டத்தில் பாதுகாப்பு எல்லை (ரூபாவில்) என்பன முறையே பின்வருவனவற்றுள் எது?

உற்பத்தி நிறுவனமொன்றின் சமப்பாட்டுப் புள்ளி தொடர்பில் பின்வரும் கூற்றுக்களில் சரியானவை எவை?

A – இலாபம் அன்றேல் நட்டம் இல்லை.

B – மொத்த பங்களிப்பானது மொத்த நிலையான கிரயங்களுக்குச் சமன்.

C – விற்பனை வருமானங்கள் ஆனது மொத்த கிரயங்களுக்குச் சமன்.

D – விற்பனை வருமானங்கள் ஆனது மாறும் கிரயங்களுக்குச் சமன்.

E – மொத்த நிலையான கிரயங்கள் ஆனது மொத்த மாறும் கிரயங்களுக்குச் சமன்.

பின்வரும் தகவல்களைப் பயன்படுத்தி 28 ஆம் 29ஆம் வினாக்களுக்கு விடையளிக்கவும்.

கம்பனியொன்று தனிப்பொருள் ஒன்றை 01.04.2013 இல் உற்பத்தி செய்யத் தொடங்கியுள்ளதுடன் அலகொன்றினை ரூபா 200 இற்கு விற்பனை செய்கிறது. 31.03.2013 இல் முடிவடைந்த வருடத்தில் ஏற்பட்ட கிரயங்கள் பின்வருமாறு இருந்தன.

அலகொன்றிற்கான மாறும் கிரயங்கள்:

நேர் மூலப்பொருள் – ரூ. 40.00

நேர் ஊழியம் – ரூ. 25.00

உற்பத்தி மேந்தலைகள் – ரூ. 20.00

விற்பனை விநியோக மேந்தலைகள் – ரூ. 15.00

வருடாந்த நிலையான கிரயங்கள்:

உற்பத்தி மேந்தலைகள் – ரூ. 200 000

விற்பனை விநியோக மேந்தலைகள் – ரூ. 350 000

உற்பத்தி – 20 000 அலகுகள்

அலகொன்றிற்கான முதன்மைக் கிரயம் மற்றும் 20 000 அலகுகளில் மொத்த உற்பத்திக்கிரயம் ஆகியன முறையே

பின்வரும் தகவல்களைப் பயன்படுத்தி 28 ஆம் 29ஆம் வினாக்களுக்கு விடையளிக்கவும்.

கம்பனியொன்று தனிப்பொருள் ஒன்றை 01.04.2013 இல் உற்பத்தி செய்யத் தொடங்கியுள்ளதுடன் அலகொன்றினை ரூபா 200 இற்கு விற்பனை செய்கிறது. 31.03.2013 இல் முடிவடைந்த வருடத்தில் ஏற்பட்ட கிரயங்கள் பின்வருமாறு இருந்தன.

அலகொன்றிற்கான மாறும் கிரயங்கள்:

நேர் மூலப்பொருள் – ரூ. 40.00

நேர் ஊழியம் – ரூ. 25.00

உற்பத்தி மேந்தலைகள் – ரூ. 20.00

விற்பனை விநியோக மேந்தலைகள் – ரூ. 15.00

வருடாந்த நிலையான கிரயங்கள்:

உற்பத்தி மேந்தலைகள் – ரூ. 200 000

விற்பனை விநியோக மேந்தலைகள் – ரூ. 350 000

உற்பத்தி – 20 000 அலகுகள்

அலகொன்றிற்கான பங்களிப்பு மற்றும் 20 000 அலகுகளில் இலாபம் ஆகியன முறையே:

ஏனைய காரணிகள் மாறாது இருக்கும்போது விற்பனை விலையில் குறைவும் நிலையான கிரயத்தில் அதிகரிப்பும்

ஏற்படும்போது பின்வரும் கூற்றுக்களில் எது சரியானதாக இருக்கும்?

A – சமப்பாட்டுப் புள்ளி பாதிக்கப்படமாட்டாது.

B – சமப்பாட்டுப் புள்ளி குறையும்.

C – சமப்பாட்டுப் புள்ளி அதிகரிக்கும்

D – இலாபம் குறையும்

E – பங்களிப்பு குறையும்.

அலகொன்றுக்கான விற்பனை விலை, அலகொன்றுக்கான மாறும் கிரயம் ஆகிய இரண்டும் 15% ஆல் குறைவடையும் போது நிலையான கிரயம் மாறாது இருக்குமாயின் அலகிற்கான பங்களிப்பு மற்றும் பங்களிப்பு – விற்பனை விகிதம் ஆகியவற்றில் ஏற்படும் தாக்கம்

கிரயம் – அளவு – இலாபப் பகுப்பாய்வு தொடர்பில் பின்வரும் கூற்றுகளில் எவை சரியானவை?

A – சமப்பாட்டுப் புள்ளிக்கு மேல் ஈட்டப்படும் பங்களிப்பானது இலாபத்தினைக் கொடுக்கும்.

B – சமப்பாட்டுப் புள்ளியில் மொத்தப் பங்களிப்பானது மொத்த நிலையான கிரயத்திற்குச் சமமானதாகும்.

C – சமப்பாட்டுப் புள்ளிக்கு மேல் மொத்தப் பங்களிப்பானது மொத்த நிலையான கிரயத்தினதும் இலாபத்தினதும் கூட்டுத் தொகைக்குச் சமமானதாகும்.

D – சமப்பாட்டுப் புள்ளிக்குக் கீழ் நிலையான கிரயமானது மொத்தப் பங்களிப்பை விட அதிகமானதாகும்.

கம்பனியொன்று தனிப் பொருளொன்றை உற்பத்திச் செய்கிறது. இப்பொருளின் உற்பத்திக் கிரயம் அலகொன்றிற்கு ரூ.200 ஆகும். இதில் 75% மாறும் கிரயமாகும். இக்கம்பனி தற்போது 14 000 அலகுகளை உற்பத்தி செய்கின்றது. இதன் பங்களிப்பு – விற்பனை வீதம் 50% ஆகும். தற்போதைய செயற்பாட்டு மட்டமானது, 16 000 அலகுகளாக அதிகரிக்குமாயின் கம்பனியானது மேலதிக உற்பத்தி நிலையான மேந்தலைக் கிரயமாக ரூ. 260 000 ஐ ஏற்க வேண்டியிருக்கும்.

கிரயம் – தொகை – இலாபம் (CVP) பகுப்பாய்விற்குப் பின்வரும் கிரய வகைப்படுத்தலில் எது மிகவும் பொருத்தமானது?

பின்வரும் தகவல்கள் கம்பனி ஒன்றினால் உற்பத்தி செய்யப்படும் பொருளொன்றுடன் தொடர்பானவை.

அலகொன்றுக்கான மாறும் கிரயம் ரூ. 150

பங்களிப்பு – விற்பனை விகிதம் 40%

கம்பனியானது அலகொன்றின் மாறும் கிரயத்தினை மாறாமல் வைத்துக்கொண்டு அதன் விற்பனை விலையினை அதிகரிப்பதனூடாக பங்களிப்பு – விற்பனை விகிதத்தினை 60% இற்கு அதிகரிக்க விரும்புகிறது. இப்பொருளின் புதிய விற்பனை விலை எதுவாக இருக்கும்?