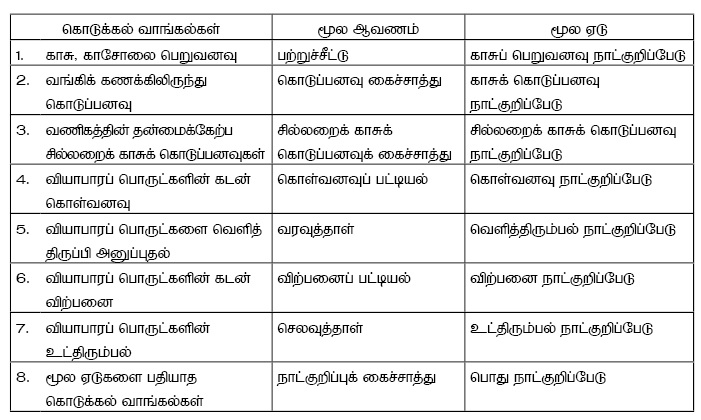

வணிகங்களில் பல்வேறு கொடுக்கல் வாங்கல்களின் விபரங்களை உள்ளடக்கி வழங்கப்படுகின்ற ஆவணம் ‘மூல ஆவணம்’ எனப்படும்.

அனுகூலம்

பின்வருவனவற்றுள் முதன்மை ஏடாகக் கருத முடியாதவை?

A – பொது நாட்குறிப்பேடு

B – பற்றுச்சீட்டு

C – காசுப்பாய்ச்சல் கூற்று

D – பொதுப் பேரேடு

E – காசேடு

நிறுவனம் ஒன்று ரூபா 400 000 பெறுமதியான பொருட்களைக் கடனுக்கு கொள்வனவு செய்தது. இவைகளுள் ரூபா 60 000 பெறுமதியான பொருட்களை அவை குறித்த விபரங்களுக்கு அமையாமையினால் விநியோகஸ்தருக்கு திரும்பி அனுப்பப்பட்டது. பின்னர் நிறுவனம் மிகுதித் தொகையை தீர்ப்பதற்கு பணம் செலுத்தியது. இக்கொடுக்கல் வாங்கல்களைப் பதிவதற்குத் தேவையான மூல ஆவணங்களின் வரிசை முறை பின்வருவனவற்றுள் எது?

மோட்டார் வாகனங்களை வாங்கி விற்பனை செய்யும் நிறுவனம் விற்பனை நோக்கம் கருதி ரூ. 8 000 000 பெறுமதியான மோட்டார் வாகனங்களையும் நிறுவனத்தின் பாவனைக்காக ரூ. 1 800 000 மோட்டார் வாகனங்களையும் கடனுக்கு கொள்வனவு செய்தது. இதனைப் பதிலிடுவதற்கான மூல ஆவணத்தையுடைய தொகுதி

நிறுவனமொன்று தனது பயன்பாட்டிற்கென ரூபா 80 000 பெறுமதியான உபகரணங்களை கடனுக்கு கொள்வனவு செய்தது. இக்கொடுக்கல் வாங்கல்களை பதிவு செய்வதற்கான மூலப்பதிவேடு எது?

குமுதினி வணிகம் 2016.01.01 இல் சுராங்கனி கம்பனிக்கு ரூ. 75 000 பெறுமதியான பண்டங்களை கடனுக்கு விற்பனை செய்தது. பண்டங்களைக் கொண்டு செல்லும் போது ரூ. 2 000 பெறுமதியான பண்டங்கள் பழுதடைந்தமையால் 2016.01.04 இல் அவை மீளத்திருப்பியனுப்பப்பட்டன. சுராங்கனி கம்பனி ரூ. 30 000 தொகையினை காசோலை மூலம் செலுத்தியது. மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களின் போது குமுதினி வணிகத்தினால் பயன்படுத்த வேண்டிய மூல ஆவணங்களை

முறையாக காட்டும் விடை எது?

மங்கை மல்லிகாவிற்கு 50 000 பெறுமதியான பண்டங்களை விற்பனை செய்தாள். இதற்கு மல்லிகா கொள்வனவு செய்த பொருளில் சில பழுதடைந்த காரணத்தால் அவற்றை மல்லிகா திருப்பி அனுப்பினாள். மங்கையின் ஏட்டில் மூலப் பிரதிக்கான மூல ஆவணங்கள்

சுந்தரம் என்பவர் ரூ. 400 000 பெறுமதியான மோட்டார் வாகனங்களையும், ரூ. 300 000 காசினையும் ஈடுபடுத்தி வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்ததுடன் ரூ. 600 000 கடனுக்கு பண்டங்களை கொள்வனவு செய்து அவற்றை ரூ. 800 000 கடனுக்கு விற்பனை செய்தார்.

மேலே உள்ள கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான மூல ஆவணமாக அமைவது

சுந்தரம் என்பவர் ரூ. 400 000 பெறுமதியான மோட்டார் வாகனங்களையும், ரூ. 300 000 காசினையும் ஈடுபடுத்தி வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்ததுடன் ரூ. 600 000 கடனுக்கு பண்டங்களை கொள்வனவு செய்து அவற்றை ரூ. 800 000 கடனுக்கு விற்பனை செய்தார்.

மேற்படி கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான முதன்மை ஏடுகளையுடைய தொகுதியைத் தெரிவு செய்க.

சாந்தா தளபாடக் கடையானது பின்வரும் கொடுக்கல் வாங்கல்களை மேற்கொண்டது.

A – கணக்கு வேலைக்கான கணினியைக் கடனுக்கு வாங்கியது.

B – தளபாடங்களைக் கடனுக்கு விற்பனை செய்தது.

C – தளபாடங்களைக் கொள்வனவு செய்தது.

பதியப்பட வேண்டிய ஆரம்பப் பதிவேடுகளின் ஒழுங்குவரிசை யாது?

கண்ணன் வியாபார ஸ்தாபனம் ரூ. 300 000 பட்டியல் விலையுடைய பண்டங்களை ரஞ்சன் வியாபார ஸ்தாபனத்திற்கு விற்பனை செய்தது. 10 நாட்களின் பின்னர் ரூ. 60 000 பட்டியல் விலையுடைய பண்டம் கண்ணன் வியாபார ஸ்தாபனத்தால் மீளப் பெறப்பட்டது. பெறவேண்டிய மிகுதித் தொகையை கண்ணன் வியாபார ஸ்தாபனம் 2% கழிவு நீக்கிய பின்னர் பெற்றுக் கொண்டது. மேற்படி கொடுக்கல் வாங்கல்களை ரஞ்சன் வியாபார ஸ்தாபனத்தின் ஏடுகளில் பதிவு செய்வதற்கான மூல ஆவணத்தை உள்ளடக்கிய தொகுதி

பின்வருவனவற்றுள் மூல ஆவணங்களை உள்ளடக்கிய தொகுதி

A – சம்பளப்பட்டியல், வரவுத்தாள், செலவுத்தாள், கிரயப்பட்டியல்

B – விற்பனை நாளேடு, உட்திரும்பல் குறிப்பேடு, வெளித்திரும்பல் தினசரி, காசேடு

C – சம்பளப்பட்டியல், கைச்சாத்து, விற்பனைப் பட்டியல், செலவுத்தாள்

D – இயந்திரம், கைச்சாத்து, செலவுறுதிச்சிட்டை, வங்கிக்கூற்று, வைப்புத்துண்டு

நிறுவனமொன்றின் கொடுக்கல் வாங்கல் தொடர்பான விபரங்கள் வருமாறு : சரியான விபரத்தை காட்டும் விடயங்கள் யாவை?

சரியான விபரத்தை காட்டும் விடயங்கள் யாவை?

தரப்பட்டுள்ள முதன்மை ஏடுகளுக்கு சரியான ஒழுங்கு முறையில் அமைந்த கொடுக்கல் வாங்கல்களை காட்டும் தொகுதி எது?

பிரயாணப்பைகளை உற்பத்தி செய்து விற்பனை செய்யும் வணிகம் ஒன்றில் நடைபெற்ற பின்வரும் கொடுக்கல் வாங்கல்களை பதிவிடுவதற்கான ஆரம்ப பதிவுப் புத்தகங்களின் ஒழுங்கு வரிசை எது?

A – கடனுக்கு மூலப்பொருட்களை கொள்வனவு செய்தல்.

B – கடனுக்கு விநியோக வாகனம் ஒன்றை கொள்வனவு செய்தல்.

C – கொள்வனவு செய்த மூலப்பொருட்களை திருப்பியனுப்புதல்

D – விநியோகத் தரகுக்கு பணம் செலுத்துதல்.

வாகனங்களை விற்பனை செய்யும் மாருதி கம்பனியானது வேடன் கம்பனியிலிருந்து கடனுக்கு கொள்வனவு செய்த தளபாடங்கள் தொடர்பான கணக்கீட்டுப்பதிவினை சரியாக காட்டும் தொகுதி எது?

ஜெஸ்பர் தனுசியாவிடம் இருந்து ரூ. 400 000 பெறுமதியான பொருட்களை 20% வியாபாரக் கழிவு நீக்கிய பின் பெற்றுக் கொண்டார். 10 நாட்களின் பின்னர், ஜெஸ்பா ரூ. 80 000 பட்டியல் விலையுடைய பொருட்களை தனுசியாவிற்கு திரும்பி

அனுப்பினார். 5 நாட்களின் பின்னர் 5% காசுக்கழிவுடன் கணக்கு முடிக்கப்பட்டது. மேற்படி கொடுக்கல் வாங்கல்களை தனுசியாவின் ஏட்டில் பதிவு செய்வதற்கு மூல ஆவணத்தை உடைய தொகுதி

நிரல் X இல் மூல ஏடுகளும் நிரல் Y இல் மூல ஆவணங்களும் காட்டப்பட்டுள்ளன.

நிரல் X இல் குறிப்பிடப்பட்டுள்ள மூல ஏடுகளுக்கு பயன்படுத்தப்படுகின்ற மூல ஆவணங்களை நிரல் Y யுடன் பொருத்தும் போதும் கிடைக்கும் சரியான விடை

பின்வருவனவற்றுள் வங்கிக் கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான மூல ஆவணத்தையுடைய தொகுதி

நிமால் சமந்திரனிடமிருந்து பொருட்களை வாங்கினான். இதற்கான கொடுப்பனவு இரண்டு வாரங்களுக்கிடையில் காசோலையொன்றை வழங்குவதன் மூலம் மேற்கொள்ளப்பட்டது. எவ்வாறாயினும், நிமால் சில பொருட்கள் பழுதடைந்து இருப்பதைக் கண்டுபிடித்ததுடன் இதனைச் சமந்திரனுக்குத் திருப்பி அனுப்பினான். நிமாலின் மூலப் பதிவுப் புத்தகங்களில் இக்கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான பொருத்தமான மூல ஆவணங்கள்

ஒரு நிறுவனம் பொருள்களை ரூ. 25 000 இற்கு கடனுக்கு விற்பனை செய்தது. இது தொடர்பாக இவ் வாடிக்கையாளரிடமிருந்து ரூ. 22 500 பெறப்பட்டதுடன் மிகுதிப் பணத்தை பெறமுடியவில்லை.

மேலே கூறிய கொடுக்கல் வாங்கல்களை பதிவிடுவதற்குத் தேவையான மூல ஆவணங்கள் :

ஒரு நிறுவனம் பொருள்களை ரூ. 25 000 இற்கு கடனுக்கு விற்பனை செய்தது. இது தொடர்பாக இவ் வாடிக்கையாளரிடமிருந்து ரூ. 22 500 பெறப்பட்டதுடன் மிகுதிப் பணத்தை பெறமுடியவில்லை.

மேலே கூறிய கொடுக்கல் வாங்கல்களைப் பதிவிடுவதற்கான முதன்மைப் பதிவேடுகள்:

நிறுவனம் ஒன்று ரூபா 500 000 பெறுமதியான பொருட்களைக் கடனுக்கு விற்பனை செய்தது. இவைகளுள் ரூபா 50 000 பெறுமதியான பொருட்களை அவை குறித்த விபரங்களுக்கு அமையாமையினால் வாடிக்கையாளர்களுள் திருப்பி அனுப்பினர். பின்னர் வாடிக்கையாளர்கள் மிகுதித் தொகையைத் தீர்ப்பதற்கு பணம் செலுத்தினர். இக் கொடுக்கல் வாங்கல்களைப் பதிவதற்குத் தேவையான மூல ஆவணங்களின் வரிசைமுறை பின்வருவனவற்றுள் எது?

கணக்கீட்டுச் செயன்முறையில் காணப்படும் பின்வரும் நடவடிக்கைகளின் சரியான ஒழுங்குவரிசை யாது?

A – மூலப் பதிவேடுகளில் பதிதல்

B – மூல ஆவணங்கள் தயாரிக்கப்படல்

C – வியாபாரக் கொடுக்கல் வாங்கல்கள் இடம்பெறுதல்

D – பரீட்சை மீதி தயாரிக்கப்படல்

E – பேரேட்டில் பதிவுகளைப் பதிதல்

அமலன் தனது தனிப்பட்ட சேமிப்புப் பணம் ரூ. 500 000 இனையும் தனது ரூ. 2 000 000 பெறுமதியான மோட்டார் வாகனத்தினையும் பாவித்து 01.04.2012 இல் வியாபாரம் ஒன்றினை ஆரம்பித்துள்ளார். தொடங்கிய முதல் மாதத்தில் வியாபார நிறுவனம் ரூ. 300 000 இற்கு சரக்குகளை கடனிற்கு கொள்வனவு செய்தது. இவற்றுள் ரூ. 50 000 பெறுமதியானவைகளில் குறைபாடுகள் இருந்ததால் திருப்பியனுப்பப்பட்டன. இக்கொடுக்கல் வாங்கல்களைப் பதிவதற்கான மூல ஆவணங்களின் ஒழுங்கு வரிசை யாது?

பாதணிகளை உற்பத்திசெய்யும் வியாபார நிறுவனமொன்றின் பின்வரும் கொடுக்கல் வாங்கல்களைப் பதிவதற்குப் பயன்படுத்தப்படும் ஆரம்பப் பதிவுப் புத்தகங்களின் ஒழுங்கு வரிசை எது ?

A – கடனுக்கு லொறி ஒன்றைக் கொள்வனவு செய்தல்.

B – கடனுக்குத் தோற்பொருட்களைக் கொள்வனவு செய்தல்.

C – வருடத்திற்கான வருமானவரி ஏற்பாடு.

D – கொள்வனவு செய்த தோற்பொருட்களின் ஒரு பகுதியை விநியோகத்தர்களுக்குத் திருப்பியனுப்புதல்.

நிறுவனமொன்றின் கணக்கீட்டுச் செய்முறை தொடர்பில், பின்வரும் கூற்றுகளில் எது சரியானதாகும்?

குமரன் என்பவர் ரூ. 100 000 பட்டியல் விலை கொண்ட பொருட்களை 10% வியாபாரக் கழிவினை அனுமதித்ததன் பின்னர் அழகன் என்பவருக்கு 10.03.2017 இல் கடனுக்கு விற்பனை செய்துள்ளார். இப்பொருட்களின் கிரயமானது ரூ. 60 000 ஆக இருந்தது. ரூ. 30 000 விற்பனைப் பெறுமதியுடைய பொருட்கள் (கிரயம் ரூ. 20 000) ஆனவை 15.03.2017 இல் அழகனால் திருப்பி அனுப்பப்பட்டன. அழகன் தான் செலுத்த வேண்டிய மீதியினை 31.03.2017 இல் 5% காசுக் கழிவைப் பெற்ற பின்னர் கொடுத்துத் தீர்த்துள்ளார்.

குமரன் வியாபாரத்தில் இக்கொடுக்கல்வாங்கல்களைப் பதிவதற்குப் பயன்படுத்திய மூல ஆவணங்களின் ஒழுங்கு வரிசை :

குமரன் என்பவர் ரூ. 100 000 பட்டியல் விலை கொண்ட பொருட்களை 10% வியாபாரக் கழிவினை அனுமதித்ததன் பின்னர் அழகன் என்பவருக்கு 10.03.2017 இல் கடனுக்கு விற்பனை செய்துள்ளார். இப்பொருட்களின் கிரயமானது ரூ. 60 000 ஆக இருந்தது. ரூ. 30 000 விற்பனைப் பெறுமதியுடைய பொருட்கள் (கிரயம் ரூ. 20 000) ஆனவை 15.03.2017 இல் அழகனால் திருப்பி அனுப்பப்பட்டன. அழகன் தான் செலுத்த வேண்டிய மீதியினை 31.03.2017 இல் 5% காசுக் கழிவைப் பெற்ற பின்னர் கொடுத்துத் தீர்த்துள்ளார்.

அழகன் வியாபாரத்தில் இக்கொடுக்கல்வாங்கல்களைப் பதிவதற்குப் பயன்படுத்திய மூலப் பதிவேடுகளின் ஒழுங்கு வரிசை

பின்வருவனவற்றுள் முதன்மை ஏடாகக் கருத முடியாதவை?

A – பொது நாட்குறிப்பேடு

B – பற்றுச்சீட்டு

C – காசுப்பாய்ச்சல் கூற்று

D – பொதுப் பேரேடு

E – காசேடு

நிறுவனம் ஒன்று ரூபா 400 000 பெறுமதியான பொருட்களைக் கடனுக்கு கொள்வனவு செய்தது. இவைகளுள் ரூபா 60 000 பெறுமதியான பொருட்களை அவை குறித்த விபரங்களுக்கு அமையாமையினால் விநியோகஸ்தருக்கு திரும்பி அனுப்பப்பட்டது. பின்னர் நிறுவனம் மிகுதித் தொகையை தீர்ப்பதற்கு பணம் செலுத்தியது. இக்கொடுக்கல் வாங்கல்களைப் பதிவதற்குத் தேவையான மூல ஆவணங்களின் வரிசை முறை பின்வருவனவற்றுள் எது?

மோட்டார் வாகனங்களை வாங்கி விற்பனை செய்யும் நிறுவனம் விற்பனை நோக்கம் கருதி ரூ. 8 000 000 பெறுமதியான மோட்டார் வாகனங்களையும் நிறுவனத்தின் பாவனைக்காக ரூ. 1 800 000 மோட்டார் வாகனங்களையும் கடனுக்கு கொள்வனவு செய்தது. இதனைப் பதிலிடுவதற்கான மூல ஆவணத்தையுடைய தொகுதி

நிறுவனமொன்று தனது பயன்பாட்டிற்கென ரூபா 80 000 பெறுமதியான உபகரணங்களை கடனுக்கு கொள்வனவு செய்தது. இக்கொடுக்கல் வாங்கல்களை பதிவு செய்வதற்கான மூலப்பதிவேடு எது?

குமுதினி வணிகம் 2016.01.01 இல் சுராங்கனி கம்பனிக்கு ரூ. 75 000 பெறுமதியான பண்டங்களை கடனுக்கு விற்பனை செய்தது. பண்டங்களைக் கொண்டு செல்லும் போது ரூ. 2 000 பெறுமதியான பண்டங்கள் பழுதடைந்தமையால் 2016.01.04 இல் அவை மீளத்திருப்பியனுப்பப்பட்டன. சுராங்கனி கம்பனி ரூ. 30 000 தொகையினை காசோலை மூலம் செலுத்தியது. மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களின் போது குமுதினி வணிகத்தினால் பயன்படுத்த வேண்டிய மூல ஆவணங்களை

முறையாக காட்டும் விடை எது?

மங்கை மல்லிகாவிற்கு 50 000 பெறுமதியான பண்டங்களை விற்பனை செய்தாள். இதற்கு மல்லிகா கொள்வனவு செய்த பொருளில் சில பழுதடைந்த காரணத்தால் அவற்றை மல்லிகா திருப்பி அனுப்பினாள். மங்கையின் ஏட்டில் மூலப் பிரதிக்கான மூல ஆவணங்கள்

சுந்தரம் என்பவர் ரூ. 400 000 பெறுமதியான மோட்டார் வாகனங்களையும், ரூ. 300 000 காசினையும் ஈடுபடுத்தி வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்ததுடன் ரூ. 600 000 கடனுக்கு பண்டங்களை கொள்வனவு செய்து அவற்றை ரூ. 800 000 கடனுக்கு விற்பனை செய்தார்.

மேலே உள்ள கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான மூல ஆவணமாக அமைவது

சுந்தரம் என்பவர் ரூ. 400 000 பெறுமதியான மோட்டார் வாகனங்களையும், ரூ. 300 000 காசினையும் ஈடுபடுத்தி வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்ததுடன் ரூ. 600 000 கடனுக்கு பண்டங்களை கொள்வனவு செய்து அவற்றை ரூ. 800 000 கடனுக்கு விற்பனை செய்தார்.

மேற்படி கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான முதன்மை ஏடுகளையுடைய தொகுதியைத் தெரிவு செய்க.

சாந்தா தளபாடக் கடையானது பின்வரும் கொடுக்கல் வாங்கல்களை மேற்கொண்டது.

A – கணக்கு வேலைக்கான கணினியைக் கடனுக்கு வாங்கியது.

B – தளபாடங்களைக் கடனுக்கு விற்பனை செய்தது.

C – தளபாடங்களைக் கொள்வனவு செய்தது.

பதியப்பட வேண்டிய ஆரம்பப் பதிவேடுகளின் ஒழுங்குவரிசை யாது?

கண்ணன் வியாபார ஸ்தாபனம் ரூ. 300 000 பட்டியல் விலையுடைய பண்டங்களை ரஞ்சன் வியாபார ஸ்தாபனத்திற்கு விற்பனை செய்தது. 10 நாட்களின் பின்னர் ரூ. 60 000 பட்டியல் விலையுடைய பண்டம் கண்ணன் வியாபார ஸ்தாபனத்தால் மீளப் பெறப்பட்டது. பெறவேண்டிய மிகுதித் தொகையை கண்ணன் வியாபார ஸ்தாபனம் 2% கழிவு நீக்கிய பின்னர் பெற்றுக் கொண்டது. மேற்படி கொடுக்கல் வாங்கல்களை ரஞ்சன் வியாபார ஸ்தாபனத்தின் ஏடுகளில் பதிவு செய்வதற்கான மூல ஆவணத்தை உள்ளடக்கிய தொகுதி

பின்வருவனவற்றுள் மூல ஆவணங்களை உள்ளடக்கிய தொகுதி

A – சம்பளப்பட்டியல், வரவுத்தாள், செலவுத்தாள், கிரயப்பட்டியல்

B – விற்பனை நாளேடு, உட்திரும்பல் குறிப்பேடு, வெளித்திரும்பல் தினசரி, காசேடு

C – சம்பளப்பட்டியல், கைச்சாத்து, விற்பனைப் பட்டியல், செலவுத்தாள்

D – இயந்திரம், கைச்சாத்து, செலவுறுதிச்சிட்டை, வங்கிக்கூற்று, வைப்புத்துண்டு

நிறுவனமொன்றின் கொடுக்கல் வாங்கல் தொடர்பான விபரங்கள் வருமாறு :சரியான விபரத்தை காட்டும் விடயங்கள் யாவை?

தரப்பட்டுள்ள முதன்மை ஏடுகளுக்கு சரியான ஒழுங்கு முறையில் அமைந்த கொடுக்கல் வாங்கல்களை காட்டும் தொகுதி எது?

பிரயாணப்பைகளை உற்பத்தி செய்து விற்பனை செய்யும் வணிகம் ஒன்றில் நடைபெற்ற பின்வரும் கொடுக்கல் வாங்கல்களை பதிவிடுவதற்கான ஆரம்ப பதிவுப் புத்தகங்களின் ஒழுங்கு வரிசை எது?

A – கடனுக்கு மூலப்பொருட்களை கொள்வனவு செய்தல்.

B – கடனுக்கு விநியோக வாகனம் ஒன்றை கொள்வனவு செய்தல்.

C – கொள்வனவு செய்த மூலப்பொருட்களை திருப்பியனுப்புதல்

D – விநியோகத் தரகுக்கு பணம் செலுத்துதல்.

வாகனங்களை விற்பனை செய்யும் மாருதி கம்பனியானது வேடன் கம்பனியிலிருந்து கடனுக்கு கொள்வனவு செய்த தளபாடங்கள் தொடர்பான கணக்கீட்டுப்பதிவினை சரியாக காட்டும் தொகுதி எது?

ஜெஸ்பர் தனுசியாவிடம் இருந்து ரூ. 400 000 பெறுமதியான பொருட்களை 20% வியாபாரக் கழிவு நீக்கிய பின் பெற்றுக் கொண்டார். 10 நாட்களின் பின்னர், ஜெஸ்பா ரூ. 80 000 பட்டியல் விலையுடைய பொருட்களை தனுசியாவிற்கு திரும்பி

அனுப்பினார். 5 நாட்களின் பின்னர் 5% காசுக்கழிவுடன் கணக்கு முடிக்கப்பட்டது. மேற்படி கொடுக்கல் வாங்கல்களை தனுசியாவின் ஏட்டில் பதிவு செய்வதற்கு மூல ஆவணத்தை உடைய தொகுதி

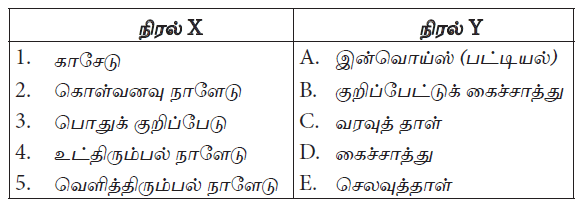

நிரல் X இல் மூல ஏடுகளும் நிரல் Y இல் மூல ஆவணங்களும் காட்டப்பட்டுள்ளன.

நிரல் X இல் குறிப்பிடப்பட்டுள்ள மூல ஏடுகளுக்கு பயன்படுத்தப்படுகின்ற மூல ஆவணங்களை நிரல் Y யுடன் பொருத்தும் போதும் கிடைக்கும் சரியான விடை

பின்வருவனவற்றுள் வங்கிக் கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான மூல ஆவணத்தையுடைய தொகுதி

நிமால் சமந்திரனிடமிருந்து பொருட்களை வாங்கினான். இதற்கான கொடுப்பனவு இரண்டு வாரங்களுக்கிடையில் காசோலையொன்றை வழங்குவதன் மூலம் மேற்கொள்ளப்பட்டது. எவ்வாறாயினும், நிமால் சில பொருட்கள் பழுதடைந்து இருப்பதைக் கண்டுபிடித்ததுடன் இதனைச் சமந்திரனுக்குத் திருப்பி அனுப்பினான். நிமாலின் மூலப் பதிவுப் புத்தகங்களில் இக்கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்கான பொருத்தமான மூல ஆவணங்கள்

ஒரு நிறுவனம் பொருள்களை ரூ. 25 000 இற்கு கடனுக்கு விற்பனை செய்தது. இது தொடர்பாக இவ் வாடிக்கையாளரிடமிருந்து ரூ. 22 500 பெறப்பட்டதுடன் மிகுதிப் பணத்தை பெறமுடியவில்லை.

மேலே கூறிய கொடுக்கல் வாங்கல்களை பதிவிடுவதற்குத் தேவையான மூல ஆவணங்கள் :

ஒரு நிறுவனம் பொருள்களை ரூ. 25 000 இற்கு கடனுக்கு விற்பனை செய்தது. இது தொடர்பாக இவ் வாடிக்கையாளரிடமிருந்து ரூ. 22 500 பெறப்பட்டதுடன் மிகுதிப் பணத்தை பெறமுடியவில்லை.

மேலே கூறிய கொடுக்கல் வாங்கல்களைப் பதிவிடுவதற்கான முதன்மைப் பதிவேடுகள்:

நிறுவனம் ஒன்று ரூபா 500 000 பெறுமதியான பொருட்களைக் கடனுக்கு விற்பனை செய்தது. இவைகளுள் ரூபா 50 000 பெறுமதியான பொருட்களை அவை குறித்த விபரங்களுக்கு அமையாமையினால் வாடிக்கையாளர்களுள் திருப்பி அனுப்பினர். பின்னர் வாடிக்கையாளர்கள் மிகுதித் தொகையைத் தீர்ப்பதற்கு பணம் செலுத்தினர். இக் கொடுக்கல் வாங்கல்களைப் பதிவதற்குத் தேவையான மூல ஆவணங்களின் வரிசைமுறை பின்வருவனவற்றுள் எது?

கணக்கீட்டுச் செயன்முறையில் காணப்படும் பின்வரும் நடவடிக்கைகளின் சரியான ஒழுங்குவரிசை யாது?

A – மூலப் பதிவேடுகளில் பதிதல்

B – மூல ஆவணங்கள் தயாரிக்கப்படல்

C – வியாபாரக் கொடுக்கல் வாங்கல்கள் இடம்பெறுதல்

D – பரீட்சை மீதி தயாரிக்கப்படல்

E – பேரேட்டில் பதிவுகளைப் பதிதல்

அமலன் தனது தனிப்பட்ட சேமிப்புப் பணம் ரூ. 500 000 இனையும் தனது ரூ. 2 000 000 பெறுமதியான மோட்டார் வாகனத்தினையும் பாவித்து 01.04.2012 இல் வியாபாரம் ஒன்றினை ஆரம்பித்துள்ளார். தொடங்கிய முதல் மாதத்தில் வியாபார நிறுவனம் ரூ. 300 000 இற்கு சரக்குகளை கடனிற்கு கொள்வனவு செய்தது. இவற்றுள் ரூ. 50 000 பெறுமதியானவைகளில் குறைபாடுகள் இருந்ததால் திருப்பியனுப்பப்பட்டன. இக்கொடுக்கல் வாங்கல்களைப் பதிவதற்கான மூல ஆவணங்களின் ஒழுங்கு வரிசை யாது?

பாதணிகளை உற்பத்திசெய்யும் வியாபார நிறுவனமொன்றின் பின்வரும் கொடுக்கல் வாங்கல்களைப் பதிவதற்குப் பயன்படுத்தப்படும் ஆரம்பப் பதிவுப் புத்தகங்களின் ஒழுங்கு வரிசை எது ?

A – கடனுக்கு லொறி ஒன்றைக் கொள்வனவு செய்தல்.

B – கடனுக்குத் தோற்பொருட்களைக் கொள்வனவு செய்தல்.

C – வருடத்திற்கான வருமானவரி ஏற்பாடு.

D – கொள்வனவு செய்த தோற்பொருட்களின் ஒரு பகுதியை விநியோகத்தர்களுக்குத் திருப்பியனுப்புதல்.

நிறுவனமொன்றின் கணக்கீட்டுச் செய்முறை தொடர்பில், பின்வரும் கூற்றுகளில் எது சரியானதாகும்?

குமரன் என்பவர் ரூ. 100 000 பட்டியல் விலை கொண்ட பொருட்களை 10% வியாபாரக் கழிவினை அனுமதித்ததன் பின்னர் அழகன் என்பவருக்கு 10.03.2017 இல் கடனுக்கு விற்பனை செய்துள்ளார். இப்பொருட்களின் கிரயமானது ரூ. 60 000 ஆக இருந்தது. ரூ. 30 000 விற்பனைப் பெறுமதியுடைய பொருட்கள் (கிரயம் ரூ. 20 000) ஆனவை 15.03.2017 இல் அழகனால் திருப்பி அனுப்பப்பட்டன. அழகன் தான் செலுத்த வேண்டிய மீதியினை 31.03.2017 இல் 5% காசுக் கழிவைப் பெற்ற பின்னர் கொடுத்துத் தீர்த்துள்ளார்.

குமரன் வியாபாரத்தில் இக்கொடுக்கல்வாங்கல்களைப் பதிவதற்குப் பயன்படுத்திய மூல ஆவணங்களின் ஒழுங்கு வரிசை :

குமரன் என்பவர் ரூ. 100 000 பட்டியல் விலை கொண்ட பொருட்களை 10% வியாபாரக் கழிவினை அனுமதித்ததன் பின்னர் அழகன் என்பவருக்கு 10.03.2017 இல் கடனுக்கு விற்பனை செய்துள்ளார். இப்பொருட்களின் கிரயமானது ரூ. 60 000 ஆக இருந்தது. ரூ. 30 000 விற்பனைப் பெறுமதியுடைய பொருட்கள் (கிரயம் ரூ. 20 000) ஆனவை 15.03.2017 இல் அழகனால் திருப்பி அனுப்பப்பட்டன. அழகன் தான் செலுத்த வேண்டிய மீதியினை 31.03.2017 இல் 5% காசுக் கழிவைப் பெற்ற பின்னர் கொடுத்துத் தீர்த்துள்ளார்.

அழகன் வியாபாரத்தில் இக்கொடுக்கல்வாங்கல்களைப் பதிவதற்குப் பயன்படுத்திய மூலப் பதிவேடுகளின் ஒழுங்கு வரிசை

Thanks