பின்வரும் நிபந்தனைகள் தரப்படுகின்றது.

A- மூலதன நிலுவைகளுக்கு வருடம் ஒன்றில் 10% வட்டி செலவு வைக்கப்படும்.

B- வருடச் சம்பளமாக றோமியன் ரூ. 360 000 உம் சிளேனி ரூ. 480 000 உம், சேர்வின் ரூ. 600 000 உம் பெற

உரித்துடையவர்கள்.

C- மாதச் சம்பளமாக றோமியன் ரூ. 30 000 உம், சிளேனி ரூ. 40 000 உம், சேர்வின் ரூ. 50 000 பெற வேண்டும்.

D- இலாப நட்டங்கள் றோமியன், சிளேனி, சேர்வின் ஆகியோர் முறையே 4:3:2 என பகிர்வு செய்கின்றனர்.

மேற்படி கூற்றுக்களில் சரியான கூற்று

பின்வரும் கூற்றுக்களில் தவறான கூற்றினை /கூற்றுக்களினைத் தெரிவு செய்க

A. பங்குடைமையின் எல்லாப் பொறுப்புக்களுக்கும் ஒவ்வோர் பங்காளரும் தனிப்பட்ட வகையில் பொறுப்புடையவர்கள்

B. பங்குடைமையில் இருந்து பங்காளர் ஒருவர் எப்போதாவது இளைப்பாறுகையில் நன்மதிப்பானது புத்தகங்களில் பதிவு செய்யப்படல் வேண்டும்.

C. பங்காளர்களுக்கு வழங்கப்படும் சம்பளங்களும், மூலதனவட்டி என்பவற்றினால் பங்காளர் உரிமையில் அதிகரிப்பு ஏற்படும்.

D. பங்குடைமை உடன்படிக்கையில் வேறு ஏதேனும் உடன்பாடுகள் இருந்தாலன்றி பங்குடமையின் இலாப நட்டங்கள் பங்காளரிடையே கட்டாயமாக சமனாகப் பகிரப்படல் வேண்டும்.

E. பங்குடைமை ஒன்றின் பிரதான அம்சம் பங்குடைமையின் பரஸ்பர உடன்படிக்கையே ஆகும்.

பங்குடைமையின் கணக்குகளை தயாரிப்பது தொடர்பான பின்வரும் கூற்றுக்களில் எது பிழையானது?

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித்ää அல்பரட்ää ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000, ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

மேற்காட்டிய உருப்படிகளில் எவ்வுருப்படிகள் பங்காளர்களிடையே மேற்கொள்ளப்படுகின்ற இலாப நட்டப் பகிர்வாகக் கருதப்படும்.

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித், அல்பரட், ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000, ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் சரியான இலாபமாக அமைவது

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித், அல்பரட், ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000இ ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

மேற்காட்டிய சகல தகவல்களையும் கவனத்திற் கொண்ட பின்னர் 2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் பங்குடைமை வணிகத்தின் உரிமையில் ஏற்பட்ட அதிகரிப்புத் தொகையாக இருப்பது

சுதன், ஜேக்கப், றொகுல்சன் ஆகியோர் முறையே 3:2:1 எனும் விகிதத்தில் இலாப நட்டங்களை பகிர்வு செய்யும் பங்குடைமையில் ஈடுபடுகின்றனர். 2014 ஆம் ஆண்டிற்கான நிதிக்கூற்றுக்கள் தயார் செய்யப்பட்ட பின்னர் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு காணப்பட்டது.

சுதன் 125 000 (செலவு), ஜேக்கப் 130 000 (செலவு), றொகுல்சன் 120 000 (வரவு) மேற்படி நிதிக்கூற்று தயார் செய்யும் போது ரூ. 120 000 பெறுமானத் தேய்வும் ரூ. 180 000 கடன் விற்பனையும் பதிவு செய்யப்படவில்லை. மேற்படி சீராக்கம் செய்த பின் சரியான நடைமுறை கணக்கு மீதி யாது?

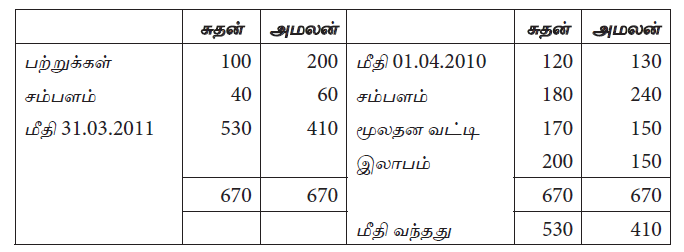

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான தேறிய இலாபம் யாது?

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

மூலதன நிலுவைகளுக்கு வருடம் ஒன்றில் 10% வட்டி வழங்கப்படுமாயின் 31.03.2011 இல் பங்குடைமையின் மொத்த உரிமையாண்மை யாது?

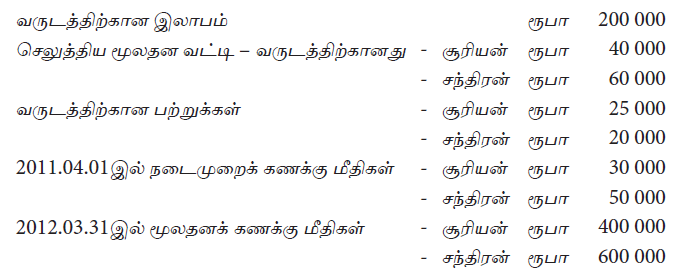

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

இலாபப் பகிர்வுக்குப் பின்னரான 2012.03.31இலுள்ள சந்திரனின் நடைமுறைக் கணக்கு மீதி யாது?

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

2012.03.31இல் பங்குடைமை வியாபாரத்தின் மொத்த உரிமையாண்மை யாது?

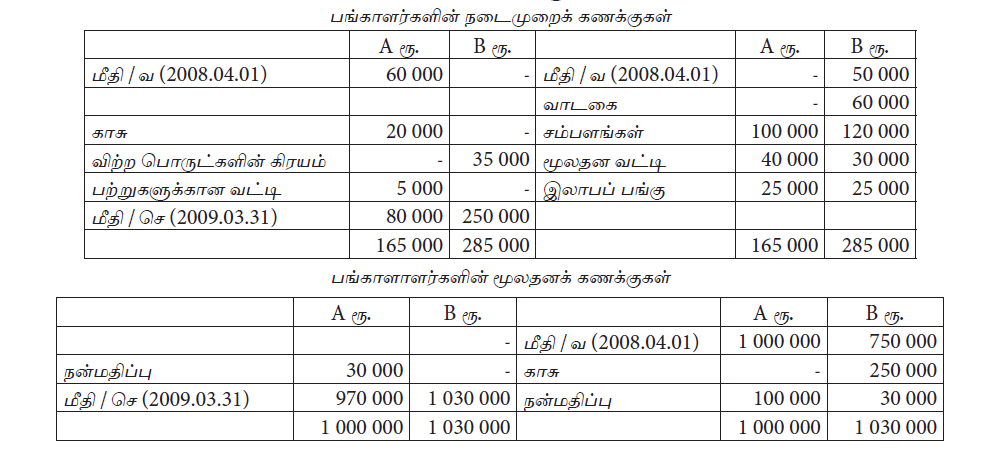

சிங்கன், வீரன், சூரன் ஆகியோர் இலாப நட்டத்தைச் சமமாகப் பகிரும் பங்குடமையொன்றை நடாத்தி வருகின்றனர். 2012 மார்ச் 31இல் சிங்கன் பங்குடைமையிலிருந்து இளைப்பாறினார். இத் தினத்தில் வியாபாரத்தின் நன்மதிப்பு மூலதனக் கணக்குகளில் சீராக்கம் செய்யப்பட்டது. வீரனும் சூரனும் வியாபாரத்தைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர்.

பங்காளர்களால் ஏற்றுக்கொள்ளப்பட்ட மொத்த நன்மதிப்புத் தொகை என்ன?

அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை வணிகத்தில் உழைத்த இலாபம் யாது?

அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை உரிமையாண்மை மீதி யாது?

2009.03.31 இல் முடிவடைந்த வருடத்தில் பங்குடைமையினால் உழைக்கப்பட்ட இலாபம் எவ்வளவு?

பங்குடைமை உடன்படிக்கையில், ஆகக் குறைந்த வருமான உத்தரவாதம் பற்றிக் குறிப்பிடப்பட்டும் இதேதொகை இலாபப் பகிர்வில் சீராக்கப்பட்டுமிருப்பின், B இற்கு பங்குடைமை உத்தரவாதத்திலிருந்து கிடைக்கும் ஆகக் குறைந்த வருடாந்த உத்தரவாத வருமானம் எவ்வளவு?

B யினுடைய நடைமுறைக் கணக்கில் வரவு வைக்கப்பட்ட ரூ. 35 000 தொடர்பாகப் பின்வரும் கூற்றுகளில் எது இதனை மிகச் சிறப்பாக விபரிக்கின்றது?

பங்காளர் A யும் B யும் தமது இலாபப் பகிர்வு விகிதத்தை 1 : 1 என்ற நிலையிலிருந்து முறையே வருட முடிவில் 3 : 2 என மாற்றுவதற்குப் பரஸ்பரம் உடன்படுவார்களாயின் பங்குடைமையின் நன்மதிப்பு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானது?

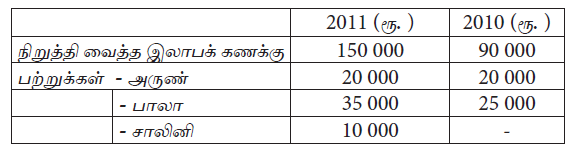

வணிகமொன்றின் பங்காளர்களான அருண், பாலா என்போர் இலாபத்தைச் சமமாகப் பகிர்வதனால் இலாபத்தை பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதற்குப் பதிலாக நிறுத்தி வைத்த இலாபக் கணக்கில் பராமரிக்கின்றனர். பற்றுகளைப் பதிவிடுவதற்கு ஒவ்வொரு பங்காளர்களுக்கும் தனித் தனியான கணக்குகள் பராமரிக்கப்படுகின்றன. 2010.04.01 இல் சாலினி இலாபத்தில் சமபங்கு பெறும் வகையில் புதிய பங்காளராக சேர்ந்துள்ளார். 2011.03.31 இல் நிறுத்தி வைத்த இலாபக் கணக்கினையும் பற்றுக்கள் கணக்கினையும் மூடி இம்மீதிகளைப் பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதென ஏற்றுக்கொள்ளப்பட்டது. மார்ச் 31 இலுள்ளவாறான கணக்குகளின் மீதிகள் பின்வருமாறு தரப்பட்டுள்ளன.

2011.03.31 இலுள்ள பாலா, சாலினி என்போரின் நடைமுறைக் கணக்கு மீதிகள் முறையே

பின்வரும் நிபந்தனைகள் தரப்படுகின்றது.

A- மூலதன நிலுவைகளுக்கு வருடம் ஒன்றில் 10% வட்டி செலவு வைக்கப்படும்.

B- வருடச் சம்பளமாக றோமியன் ரூ. 360 000 உம் சிளேனி ரூ. 480 000 உம், சேர்வின் ரூ. 600 000 உம் பெற

உரித்துடையவர்கள்.

C- மாதச் சம்பளமாக றோமியன் ரூ. 30 000 உம், சிளேனி ரூ. 40 000 உம், சேர்வின் ரூ. 50 000 பெற வேண்டும்.

D- இலாப நட்டங்கள் றோமியன், சிளேனி, சேர்வின் ஆகியோர் முறையே 4:3:2 என பகிர்வு செய்கின்றனர்.

மேற்படி கூற்றுக்களில் சரியான கூற்று

பின்வரும் கூற்றுக்களில் தவறான கூற்றினை /கூற்றுக்களினைத் தெரிவு செய்க

A. பங்குடைமையின் எல்லாப் பொறுப்புக்களுக்கும் ஒவ்வோர் பங்காளரும் தனிப்பட்ட வகையில் பொறுப்புடையவர்கள்

B. பங்குடைமையில் இருந்து பங்காளர் ஒருவர் எப்போதாவது இளைப்பாறுகையில் நன்மதிப்பானது புத்தகங்களில் பதிவு செய்யப்படல் வேண்டும்.

C. பங்காளர்களுக்கு வழங்கப்படும் சம்பளங்களும், மூலதனவட்டி என்பவற்றினால் பங்காளர் உரிமையில் அதிகரிப்பு ஏற்படும்.

D. பங்குடைமை உடன்படிக்கையில் வேறு ஏதேனும் உடன்பாடுகள் இருந்தாலன்றி பங்குடமையின் இலாப நட்டங்கள் பங்காளரிடையே கட்டாயமாக சமனாகப் பகிரப்படல் வேண்டும்.

E. பங்குடைமை ஒன்றின் பிரதான அம்சம் பங்குடைமையின் பரஸ்பர உடன்படிக்கையே ஆகும்.

பங்குடைமையின் கணக்குகளை தயாரிப்பது தொடர்பான பின்வரும் கூற்றுக்களில் எது பிழையானது?

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித்ää அல்பரட்ää ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000, ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

மேற்காட்டிய உருப்படிகளில் எவ்வுருப்படிகள் பங்காளர்களிடையே மேற்கொள்ளப்படுகின்ற இலாப நட்டப் பகிர்வாகக் கருதப்படும்.

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித், அல்பரட், ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000, ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் சரியான இலாபமாக அமைவது

2014.03.31 இல் முடிவடைந்த வருடத்திற்கான பாசித், அல்பரட், ருக்ஸான் பங்குடமை வணிகத்தின் தகவல்களில் சில வருமாறு

A – அல்பரட்டின் பங்குடைமைச் சம்பளம் வருடாந்தம் ரூபா. 24 000

B – மேற்குறிப்பிட்ட சம்பளத்தில் ரூபா. 12 000 குறித்த வருடத்தில் செலுத்தப்பட்டுள்ளது.

C – பாசித், அல்பரட், ருக்ஸான் என்பவர்களுக்கிடையே பகிர்ந்து கொள்ளப்பட்ட இறுதிப் பங்கிலாபம் முறையே ரூபா. 40 000இ ரூபா. 30 000, ரூபா. 20 000 ஆகும்.

D – ருக்ஸான் செலுத்த வேண்டிய கடனுக்கான வட்டி ரூபா. 3 000 இற்கு எவ்வித பதிவுகளும் செய்யப்படவில்லை.

E – பாசித், ருக்ஸான் என்போர்களின் பொருள் பற்று முறையே ரூபா. 3 000, ரூபா. 2 000 ஆக இருந்ததுடன் இது தொடர்பில் எவ்விதப் பதிவும் செய்யப்படவில்லை.

மேற்காட்டிய சகல தகவல்களையும் கவனத்திற் கொண்ட பின்னர் 2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் பங்குடைமை வணிகத்தின் உரிமையில் ஏற்பட்ட அதிகரிப்புத் தொகையாக இருப்பது

சுதன், ஜேக்கப், றொகுல்சன் ஆகியோர் முறையே 3:2:1 எனும் விகிதத்தில் இலாப நட்டங்களை பகிர்வு செய்யும் பங்குடைமையில் ஈடுபடுகின்றனர். 2014 ஆம் ஆண்டிற்கான நிதிக்கூற்றுக்கள் தயார் செய்யப்பட்ட பின்னர் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு காணப்பட்டது.

சுதன் 125 000 (செலவு), ஜேக்கப் 130 000 (செலவு), றொகுல்சன் 120 000 (வரவு) மேற்படி நிதிக்கூற்று தயார் செய்யும் போது ரூ. 120 000 பெறுமானத் தேய்வும் ரூ. 180 000 கடன் விற்பனையும் பதிவு செய்யப்படவில்லை. மேற்படி சீராக்கம் செய்த பின் சரியான நடைமுறை கணக்கு மீதி யாது?

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான தேறிய இலாபம் யாது?

சுதன், அமலன் பங்குடைமையின் நடைமுறைக் கணக்கு 31.03.2011 முடிவுற்ற ஆண்டுக்கு பின்வருமாறு காணப்பட்டது.

மூலதன நிலுவைகளுக்கு வருடம் ஒன்றில் 10% வட்டி வழங்கப்படுமாயின் 31.03.2011 இல் பங்குடைமையின் மொத்த உரிமையாண்மை யாது?

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

இலாபப் பகிர்வுக்குப் பின்னரான 2012.03.31இலுள்ள சந்திரனின் நடைமுறைக் கணக்கு மீதி யாது?

சூரியன், சந்திரன் ஆகியோரின் பங்குடைமை உடன்படிக்கையில் மூலதன வட்டி செலுத்துதலைத் தவிர இலாபப் பகிர்வு தொடர்புடைய உடன்படிக்கை இருக்கவில்லை. 2012.03.31இல் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

2012.03.31இல் பங்குடைமை வியாபாரத்தின் மொத்த உரிமையாண்மை யாது?

சிங்கன், வீரன், சூரன் ஆகியோர் இலாப நட்டத்தைச் சமமாகப் பகிரும் பங்குடமையொன்றை நடாத்தி வருகின்றனர். 2012 மார்ச் 31இல் சிங்கன் பங்குடைமையிலிருந்து இளைப்பாறினார். இத் தினத்தில் வியாபாரத்தின் நன்மதிப்பு மூலதனக் கணக்குகளில் சீராக்கம் செய்யப்பட்டது. வீரனும் சூரனும் வியாபாரத்தைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர்.

பங்காளர்களால் ஏற்றுக்கொள்ளப்பட்ட மொத்த நன்மதிப்புத் தொகை என்ன?

அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை வணிகத்தில் உழைத்த இலாபம் யாது?

அருண், பாலா என்போர் 2014.04.01 இல் முறையே ரூபா 120 000, 100 000 மூலதனமாக ஈடுபடுத்தி பங்குடைமை வணிகமொன்றை ஆரம்பித்தனர். உடன்படிக்கையின்படி இலாபநட்டத்தை சமமாக பகிர்வது என்றும் வருடாந்த சம்பளமாக முறையே அருண் ரூபா 60 000, பாலா ரூபா 50 000 என எடுப்பது என்றும் உடன்பட்டு அனைத்து இலாபப் பகிர்வும், அனைத்து எடுப்பனவுகளும் மூலதனக் கணக்கில் பதித்துள்ளனர்.

2015.03.31 இல் பங்குடமை உரிமையாண்மை மீதி யாது?

2009.03.31 இல் முடிவடைந்த வருடத்தில் பங்குடைமையினால் உழைக்கப்பட்ட இலாபம் எவ்வளவு?

பங்குடைமை உடன்படிக்கையில், ஆகக் குறைந்த வருமான உத்தரவாதம் பற்றிக் குறிப்பிடப்பட்டும் இதேதொகை இலாபப் பகிர்வில் சீராக்கப்பட்டுமிருப்பின், B இற்கு பங்குடைமை உத்தரவாதத்திலிருந்து கிடைக்கும் ஆகக் குறைந்த வருடாந்த உத்தரவாத வருமானம் எவ்வளவு?

B யினுடைய நடைமுறைக் கணக்கில் வரவு வைக்கப்பட்ட ரூ. 35 000 தொடர்பாகப் பின்வரும் கூற்றுகளில் எது இதனை மிகச் சிறப்பாக விபரிக்கின்றது?

பங்காளர் A யும் B யும் தமது இலாபப் பகிர்வு விகிதத்தை 1 : 1 என்ற நிலையிலிருந்து முறையே வருட முடிவில் 3 : 2 என மாற்றுவதற்குப் பரஸ்பரம் உடன்படுவார்களாயின் பங்குடைமையின் நன்மதிப்பு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானது?

வணிகமொன்றின் பங்காளர்களான அருண், பாலா என்போர் இலாபத்தைச் சமமாகப் பகிர்வதனால் இலாபத்தை பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதற்குப் பதிலாக நிறுத்தி வைத்த இலாபக் கணக்கில் பராமரிக்கின்றனர். பற்றுகளைப் பதிவிடுவதற்கு ஒவ்வொரு பங்காளர்களுக்கும் தனித் தனியான கணக்குகள் பராமரிக்கப்படுகின்றன. 2010.04.01 இல் சாலினி இலாபத்தில் சமபங்கு பெறும் வகையில் புதிய பங்காளராக சேர்ந்துள்ளார். 2011.03.31 இல் நிறுத்தி வைத்த இலாபக் கணக்கினையும் பற்றுக்கள் கணக்கினையும் மூடி இம்மீதிகளைப் பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதென ஏற்றுக்கொள்ளப்பட்டது. மார்ச் 31 இலுள்ளவாறான கணக்குகளின் மீதிகள் பின்வருமாறு தரப்பட்டுள்ளன.

2011.03.31 இலுள்ள பாலா, சாலினி என்போரின் நடைமுறைக் கணக்கு மீதிகள் முறையே