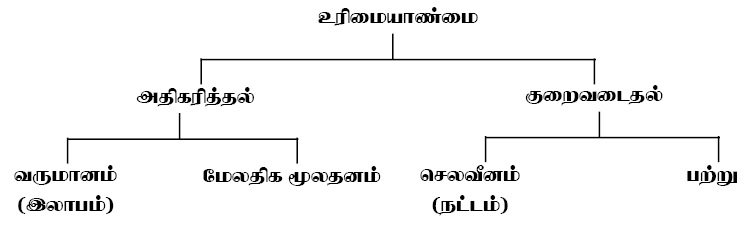

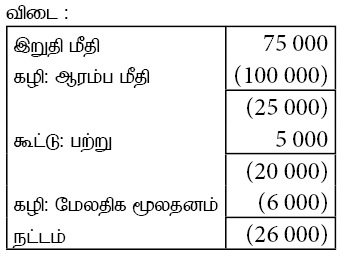

இலாப நட்ட கணிப்பு

ஆரம்ப மீதி 100 000

இறுதி மீதி 75 000

பற்று 5 000

மேலதிக மூலதனமிடல் 6 000

இலாபநட்டத்தை கணிக்க.

பின்வரும் கூற்றுகள் மாணவர் ஒருவரால் கூறப்பட்டவை.

A . உரிமையாளர் மேலதிக மூலதனமின்றி வளங்களில் உட்பாய்ச்சலையும் உரிமையாண்மையில் அதிகரிப்பினையும் ஏற்படுத்தல் வருமானம் எனப்படும்.

B . உரிமையாளரின் பற்றுதல் இன்றி தேறிய சொத்தில் ஏற்படும் குறைவு செலவு எனப்படும்.

C . கொடுப்பனவின் போது வளங்களில் ஒரு வெளிப் பாய்ச்சலினை ஏற்படுத்தும் கடந்தகால கொடுக்கல் வாங்கல் நிகழ்வு பொறுப்பாகும்.

D . கடந்தகால சம்பவமொன்றினால் தோன்றிய வணிகத்தினால் கட்டுப்படுத்தக் கூடிய வணிகத்தில் உட்பாய்கின்ற பொருளாதார நன்மை சொத்துக்கள் எனலாம். அம்மாணவர் கூறிய கூற்றுகளில் சரியானது / சரியானவை.

உரிமையாளர் தனது சொந்தப் பணத்தில் இருந்து 20 000/= வைக் கொடுத்து நிறுவனக் கடன்கொடுநர் ஒருவரைத் தீர்த்தார். இந் நடவடிக்கையால் கணக்கீட்டு சமன்பாட்டில் ஏற்படும் தாக்கம்

பின்வரும் தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

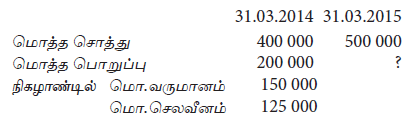

31.03.2014, 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான சொத்து பொறுப்புக்கள்தொ டர்பான தகவல்கள் வருமாறு

12. 31.03.2014 இல் உரிமையாண்மை?

பின்வரும் தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

31.03.2014, 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான சொத்து பொறுப்புக்கள் தொடர்பான தகவல்கள் வருமாறு

13. 31.03.2015 இல் மொத்தப் பொறுப்பு?

காவ்யா வணிகம் ரூபா 55000 வங்கிக்கடன் தவணைக்கட்டணத்தைக் காசாக செலுத்தியதுடன், அதில் உள்ளடங்கியுள்ள வட்டி ரூபா 5000 ம் ஆகும். இக்கொடுக்கல் வாங்கல் காரணமாக கணக்கீட்டுச் சமன்பாட்டில் பின்வரும் அடிப்படைகளில் ஏற்படும் தாக்கம் என்ன ?

பின்வருவனவற்றுள் உரிமையாண்மையில் குறைவை ஏற்படுத்தும் அதேவேளை தேறிய இலாபத்தில் எவ்வித தாக்கத்தையும் ஏற்படுத்தாத கொடுக்கல் வாங்கல் யாது?

கீழ்வரும் மூன்று கொடுக்கல் வாங்கல்கள் மூலம் கணக்கீட்டு சமன்பாட்டில் உரிமைத்துவத்தில் ஏற்படும் அதிகரிப்பு அல்லது குறைவைப் பிரதிபலிப்பது

A – கடன்படுனரிடம் வசூலித்த ரூ. 50 000ஐ உரிமையாளர் தனது சொந்த பயன்பாட்டிற்கு எடுத்தல்.

B – அட்டுறு செலவுகளைத் தீர்ப்பதற்கு ரூ. 12 000 காசு செலுத்துதல்.

C – ரூ. 40 000 கிரயமான பண்டம் ரூ. 55 000 இற்கு விற்பனை செய்யப்பட்டது.

உரிமையாளர் தனது தனிப்பட்ட வங்கிக் கணக்கில் உள்ள ரூ. 100 000 ஐ பயன்படுத்தி ரூ. 60 000 நிறுவனத்தின் வங்கி மேலதிக பற்றினை கொடுத்துத் தீர்த்ததுடன் ரூ. 40 000 இற்கு வியாபார சரக்குகளை வாங்கினார். இதனால்

நிறுவனம் ஒன்றின் குறித்த காலப்பகுதிக்கான தேறிய இலாபம் ரூபா 60 000 ஆகவும் அக்காலப் பகுதிக்கான பற்றுக்கள் 15 000 ஆகவும் மேலதிக மூலதனம் ரூபா 30 000 ஆகவும் இருந்தன. அந்நிறுவனத்தின் குறித்த காலப் பகுதிக்கான தேறிய சொத்துக்களின் அதிகரிப்பு

நிறுவனமொன்றில் 01.01.2012 உள்ள உரிமைப் பெறுமதி 40 000 இவ் ஆண்டில் உரிமையாளரினால் ஈடுபடுத்திய மேலதிக காசு 10 000 எடுத்துக் கொண்ட பொருட்களின் பெறுமதி 5 000 எழுந்த தேறிய நட்டம் 5 000 31.12.2012 இல் உள்ளவாறான உரிமைப் பெறுமதி யாது?

கீழே தரப்பட்ட தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

| சொத்துகள் | இயந்திரம் | காசு | பொறுப்பு | மூலதனம் | கடன் கொடுத்தோர் |

|---|---|---|---|---|---|

| 120 000 | 60 000 | …………… | …………….. | 60 000 | …………………. |

| 140 000 | …………… | 40 000 | …………….. | ………… | 20 000 |

நடவடிக்கை (2) க்கான மூலதன அளவு யாது?

நிறுவனமொன்றில் 01.04.2012 இலும் 31.03.2013 லும் காணப்பட்ட தேறிய சொத்துக்கள் முறையே 100 000, 140 000 ஆகும். குறிப்பிட்ட ஆண்டில் போடப்பட்ட மேலதிக மூலதனமும் எடுப்பனவுகளும் முறையே 10 000, 6 000 ஆகும்.

31.03.2013 ஆம் ஆண்டிற்கான தேறிய இலாபம் யாது?

வனிதா வியாபாரத்தின் மொத்த சொத்து, மொத்த பொறுப்பு முறையே ரூ. 250 000, ரூ. 50 000 ஆக காணப்பட்டது. கடன் விற்பனைகள் 120 000 (கிரயத்துடன் 33 1/3 இலாபத்துடன்) உட்திரும்பல் பட்டியல் விலை 12 000 (விற்பனை விலையில் 20% இலாபம்) எடுப்பனவுகள் 15 000 மேற்படி கொடுக்கல் வாங்கலின் பின்னர் வியாபாரத்தின் மூலதனம்

சேனாலி ஒரு தனி வியாபார உரிமையாளர் 2012 ஏப்ரல் 30 இல் பின்வரும் மீதிகள் காணப்பட்டன.

மொத்தச் சொத்துக்கள் ரூபா 2 500 000

மொத்தப் பொறுப்புகள் ரூபா 500 000

2012 மே மாதம் பின்வரும் கொடுக்கல் வாங்கல்கள் இடம் பெற்றன.

2012 மே 31 இல் மூலதன இறுதி மீதி

தனி வியாபாரி ஒருவரின் உரிமையில் அதிகரிப்பை ஏற்படுத்தும் விடயங்கள் எவை?

A – விற்பனையால் பெறப்பட்ட காசு

B – உழைக்கப்படாத வருமானத்திற்கான காசுப் பெறுவனவு

C – அட்டுறு செலவினங்களுக்கான காசுக் கொடுப்பனவு

D – உழைக்கப்பட்ட வருமானத்திற்காக பெறவேண்டிய பெறுமதி

தனி வியாபாரமொன்று 2015.07.31 இல் முடிவுற்ற மாதத்திற்கான ஊழியரின் மாதச் சம்பளம் ரூபா 25 000 இற்கு பதிலாக ரூபா 22 500 கிரயமான பண்டங்களை வழங்கியது. கீழே தரப்பட்டுள்ள சமன்பாடுகளில் எது மேற்கூறப்பட்ட கொடுக்கல்

வாங்கல்களின் தாக்கத்தைக் காட்டுகின்றது.

பாலாஜி நிறுவனத்தின் பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன. 2013.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் யாது?

2012.04.01 இல் உள்ளபடியான உரிமையாண்மை 600 000 2013.03.31 இல் மொத்தச் சொத்துக்களும் மொத்தப் பொறுப்புக்களும் முறையே 900 000, 200 000 ஆகும். இக் கணக்காண்டு காலத்தினுள் மேற்கொண்ட பற்றுக்கள் 30 000

நிறுவனம் ஒன்றில் ரூபா 50 000 கிரயமான இருப்புக்கள் தீயால் அழிவடைந்து விட்டன. இது தொடர்பில் நட்டஈடாக முழுத்தொகையும் கிடைத்தது. இந்நடவடிக்கைகள் வியாபாரத்தின் கணக்கீட்டுச் சமன்பாட்டின் பெறுமானத்தில்

எத்தகைய தாக்கத்தினை விளைவிக்கும்?

தனி வியாபாரமொன்றின் உரிமையாண்மையில் கீழே கொடுக்கப்பட்டுள்ள கொடுக்கல் வாங்கல்களில் எது தாக்கத்தை ஏற்படுத்தாது?

வியாபாரமொன்றின் இலாபத்தைக் கணிப்பீடு செய்வதற்குப் பயன்படுத்தக் கூடிய சமன்பாடு யாதெனில்,

கம்பனியினால் பெற்றுக் கொள்ளப்பட்ட கடன் தொடர்பாக சென்மதி வட்டியொன்றின் கணக்கீட்டுப் பதிவு வெளிப்படுத்துவது

நிறுவனமொன்றின் வங்கி மேலதிகப்பற்றானது அந்நிறுவன உரிமையாளர்களின் சொந்த நிதியிலிருந்து தீர்வு செய்யப்பட்டது. இக்கொடுக்கல் வாங்கலானது வியாபாரத்தின் கணக்கீட்டு சமன்பாட்டில் எத்தகைய தாக்கத்தை ஏற்படுத்தும்?

கீழே தரப்பட்டுள்ள கணக்கீட்டுச் சமன்பாடுகளில் எது சரியானது?

A – தேறிய சொத்துகள் = உரிமையாண்மை

B – சொத்துகள் + வருமானங்கள் = உரிமையாண்மை + செலவுகள்

C – சொத்துகள் + செலவுகள் = உரிமையாண்மை + பொறுப்புகள் + வருமானங்கள்

D – தேறிய சொத்துகள் = மொத்த சொத்துகள் – ந.மு. பொறுப்புகள் – ந.மு. பொறுப்புகள்

தனிவியாபாரி ஒருவரின் மூலதனக் கணக்கு மீதியானது குறிப்பிட்ட வருடமொன்றில் ரூபா 500 000 இனால் அதிகரித்துள்ளது. பின்வருவனவற்றுள் எக்கொடுக்கல் வாங்கல் இவ் அதிகரிப்பைப் பிரதிபலிக்க மாட்டாது?

பின்வரும் கூற்றுகள் மாணவர் ஒருவரால் கூறப்பட்டவை.

A . உரிமையாளர் மேலதிக மூலதனமின்றி வளங்களில் உட்பாய்ச்சலையும் உரிமையாண்மையில் அதிகரிப்பினையும் ஏற்படுத்தல் வருமானம் எனப்படும்.

B . உரிமையாளரின் பற்றுதல் இன்றி தேறிய சொத்தில் ஏற்படும் குறைவு செலவு எனப்படும்.

C . கொடுப்பனவின் போது வளங்களில் ஒரு வெளிப் பாய்ச்சலினை ஏற்படுத்தும் கடந்தகால கொடுக்கல் வாங்கல் நிகழ்வு பொறுப்பாகும்.

D . கடந்தகால சம்பவமொன்றினால் தோன்றிய வணிகத்தினால் கட்டுப்படுத்தக் கூடிய வணிகத்தில் உட்பாய்கின்ற பொருளாதார நன்மை சொத்துக்கள் எனலாம். அம்மாணவர் கூறிய கூற்றுகளில் சரியானது / சரியானவை.

உரிமையாளர் தனது சொந்தப் பணத்தில் இருந்து 20 000/= வைக் கொடுத்து நிறுவனக் கடன்கொடுநர் ஒருவரைத் தீர்த்தார். இந் நடவடிக்கையால் கணக்கீட்டு சமன்பாட்டில் ஏற்படும் தாக்கம்

பின்வரும் தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

31.03.2014, 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான சொத்து பொறுப்புக்கள்தொ டர்பான தகவல்கள் வருமாறு

12. 31.03.2014 இல் உரிமையாண்மை?

பின்வரும் தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

31.03.2014, 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான சொத்து பொறுப்புக்கள் தொடர்பான தகவல்கள் வருமாறு

13. 31.03.2015 இல் மொத்தப் பொறுப்பு?

காவ்யா வணிகம் ரூபா 55000 வங்கிக்கடன் தவணைக்கட்டணத்தைக் காசாக செலுத்தியதுடன், அதில் உள்ளடங்கியுள்ள வட்டி ரூபா 5000 ம் ஆகும். இக்கொடுக்கல் வாங்கல் காரணமாக கணக்கீட்டுச் சமன்பாட்டில் பின்வரும் அடிப்படைகளில் ஏற்படும் தாக்கம் என்ன ?

பின்வருவனவற்றுள் உரிமையாண்மையில் குறைவை ஏற்படுத்தும் அதேவேளை தேறிய இலாபத்தில் எவ்வித தாக்கத்தையும் ஏற்படுத்தாத கொடுக்கல் வாங்கல் யாது?

கீழ்வரும் மூன்று கொடுக்கல் வாங்கல்கள் மூலம் கணக்கீட்டு சமன்பாட்டில் உரிமைத்துவத்தில் ஏற்படும் அதிகரிப்பு அல்லது குறைவைப் பிரதிபலிப்பது

A – கடன்படுனரிடம் வசூலித்த ரூ. 50 000ஐ உரிமையாளர் தனது சொந்த பயன்பாட்டிற்கு எடுத்தல்.

B – அட்டுறு செலவுகளைத் தீர்ப்பதற்கு ரூ. 12 000 காசு செலுத்துதல்.

C – ரூ. 40 000 கிரயமான பண்டம் ரூ. 55 000 இற்கு விற்பனை செய்யப்பட்டது.

உரிமையாளர் தனது தனிப்பட்ட வங்கிக் கணக்கில் உள்ள ரூ. 100 000 ஐ பயன்படுத்தி ரூ. 60 000 நிறுவனத்தின் வங்கி மேலதிக பற்றினை கொடுத்துத் தீர்த்ததுடன் ரூ. 40 000 இற்கு வியாபார சரக்குகளை வாங்கினார். இதனால்

நிறுவனம் ஒன்றின் குறித்த காலப்பகுதிக்கான தேறிய இலாபம் ரூபா 60 000 ஆகவும் அக்காலப் பகுதிக்கான பற்றுக்கள் 15 000 ஆகவும் மேலதிக மூலதனம் ரூபா 30 000 ஆகவும் இருந்தன. அந்நிறுவனத்தின் குறித்த காலப் பகுதிக்கான தேறிய சொத்துக்களின் அதிகரிப்பு

நிறுவனமொன்றில் 01.01.2012 உள்ள உரிமைப் பெறுமதி 40 000 இவ் ஆண்டில் உரிமையாளரினால் ஈடுபடுத்திய மேலதிக காசு 10 000 எடுத்துக் கொண்ட பொருட்களின் பெறுமதி 5 000 எழுந்த தேறிய நட்டம் 5 000 31.12.2012 இல் உள்ளவாறான உரிமைப் பெறுமதி யாது?

கீழே தரப்பட்ட தகவல்களைக் கொண்டு வினாக்களுக்கு விடை தருக.

| சொத்துகள் | இயந்திரம் | காசு | பொறுப்பு | மூலதனம் | கடன் கொடுத்தோர் |

|---|---|---|---|---|---|

| 120 000 | 60 000 | …………… | …………….. | 60 000 | …………………. |

| 140 000 | …………… | 40 000 | …………….. | ………… | 20 000 |

நடவடிக்கை (2) க்கான மூலதன அளவு யாது?

நிறுவனமொன்றில் 01.04.2012 இலும் 31.03.2013 லும் காணப்பட்ட தேறிய சொத்துக்கள் முறையே 100 000, 140 000 ஆகும். குறிப்பிட்ட ஆண்டில் போடப்பட்ட மேலதிக மூலதனமும் எடுப்பனவுகளும் முறையே 10 000, 6 000 ஆகும்.

31.03.2013 ஆம் ஆண்டிற்கான தேறிய இலாபம் யாது?

வனிதா வியாபாரத்தின் மொத்த சொத்து, மொத்த பொறுப்பு முறையே ரூ. 250 000, ரூ. 50 000 ஆக காணப்பட்டது. கடன் விற்பனைகள் 120 000 (கிரயத்துடன் 33 1/3 இலாபத்துடன்) உட்திரும்பல் பட்டியல் விலை 12 000 (விற்பனை விலையில் 20% இலாபம்) எடுப்பனவுகள் 15 000 மேற்படி கொடுக்கல் வாங்கலின் பின்னர் வியாபாரத்தின் மூலதனம்

சேனாலி ஒரு தனி வியாபார உரிமையாளர் 2012 ஏப்ரல் 30 இல் பின்வரும் மீதிகள் காணப்பட்டன.

மொத்தச் சொத்துக்கள் ரூபா 2 500 000

மொத்தப் பொறுப்புகள் ரூபா 500 000

2012 மே மாதம் பின்வரும் கொடுக்கல் வாங்கல்கள் இடம் பெற்றன.

2012 மே 31 இல் மூலதன இறுதி மீதி

தனி வியாபாரி ஒருவரின் உரிமையில் அதிகரிப்பை ஏற்படுத்தும் விடயங்கள் எவை?

A – விற்பனையால் பெறப்பட்ட காசு

B – உழைக்கப்படாத வருமானத்திற்கான காசுப் பெறுவனவு

C – அட்டுறு செலவினங்களுக்கான காசுக் கொடுப்பனவு

D – உழைக்கப்பட்ட வருமானத்திற்காக பெறவேண்டிய பெறுமதி

தனி வியாபாரமொன்று 2015.07.31 இல் முடிவுற்ற மாதத்திற்கான ஊழியரின் மாதச் சம்பளம் ரூபா 25 000 இற்கு பதிலாக ரூபா 22 500 கிரயமான பண்டங்களை வழங்கியது. கீழே தரப்பட்டுள்ள சமன்பாடுகளில் எது மேற்கூறப்பட்ட கொடுக்கல்

வாங்கல்களின் தாக்கத்தைக் காட்டுகின்றது.

பாலாஜி நிறுவனத்தின் பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன. 2013.03.31 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் யாது?

2012.04.01 இல் உள்ளபடியான உரிமையாண்மை 600 000 2013.03.31 இல் மொத்தச் சொத்துக்களும் மொத்தப் பொறுப்புக்களும் முறையே 900 000, 200 000 ஆகும். இக் கணக்காண்டு காலத்தினுள் மேற்கொண்ட பற்றுக்கள் 30 000

நிறுவனம் ஒன்றில் ரூபா 50 000 கிரயமான இருப்புக்கள் தீயால் அழிவடைந்து விட்டன. இது தொடர்பில் நட்டஈடாக முழுத்தொகையும் கிடைத்தது. இந்நடவடிக்கைகள் வியாபாரத்தின் கணக்கீட்டுச் சமன்பாட்டின் பெறுமானத்தில்

எத்தகைய தாக்கத்தினை விளைவிக்கும்?

தனி வியாபாரமொன்றின் உரிமையாண்மையில் கீழே கொடுக்கப்பட்டுள்ள கொடுக்கல் வாங்கல்களில் எது தாக்கத்தை ஏற்படுத்தாது?

வியாபாரமொன்றின் இலாபத்தைக் கணிப்பீடு செய்வதற்குப் பயன்படுத்தக் கூடிய சமன்பாடு யாதெனில்,

கம்பனியினால் பெற்றுக் கொள்ளப்பட்ட கடன் தொடர்பாக சென்மதி வட்டியொன்றின் கணக்கீட்டுப் பதிவு வெளிப்படுத்துவது

நிறுவனமொன்றின் வங்கி மேலதிகப்பற்றானது அந்நிறுவன உரிமையாளர்களின் சொந்த நிதியிலிருந்து தீர்வு செய்யப்பட்டது. இக்கொடுக்கல் வாங்கலானது வியாபாரத்தின் கணக்கீட்டு சமன்பாட்டில் எத்தகைய தாக்கத்தை ஏற்படுத்தும்?

கீழே தரப்பட்டுள்ள கணக்கீட்டுச் சமன்பாடுகளில் எது சரியானது?

A – தேறிய சொத்துகள் = உரிமையாண்மை

B – சொத்துகள் + வருமானங்கள் = உரிமையாண்மை + செலவுகள்

C – சொத்துகள் + செலவுகள் = உரிமையாண்மை + பொறுப்புகள் + வருமானங்கள்

D – தேறிய சொத்துகள் = மொத்த சொத்துகள் – ந.மு. பொறுப்புகள் – ந.மு. பொறுப்புகள்

தனிவியாபாரி ஒருவரின் மூலதனக் கணக்கு மீதியானது குறிப்பிட்ட வருடமொன்றில் ரூபா 500 000 இனால் அதிகரித்துள்ளது. பின்வருவனவற்றுள் எக்கொடுக்கல் வாங்கல் இவ் அதிகரிப்பைப் பிரதிபலிக்க மாட்டாது?