பொதுப் பங்கு வழங்கல் மேற்கொள்ளப்படும் சந்தர்ப்பங்கள் இரு வகைப்படும்.

அவையாவன :

காசுக் கணக்கு வரவு xx

பங்கு வழங்கல் கணக்கு செலவு xx

(விண்ணப்பத்தின் மீது பணம் பெற்றக் கொள்ளப்பட்டது)

பங்குகளை ஒதுக்குதல்

பங்கு வழங்கல் கணக்கு வரவு xx

கூறப்பட்ட பங்கு மூலதனக் கணக்கு செலவு xx

மேலதிகமாகக் கிடைக்கப் பெற்ற பணம் திருப்பியனுப்பப்படல் வேண்டும்.

பங்கு வழங்கல் கணக்கு வரவு xx

காசுக் கணக்கு செலவு xx

பின்வரும் எவ்விடயம் கம்பனியொன்றின் மொத்த உரிமை மாற்றம் தொடர்பில் பொருத்தமற்றதாகும்.

A – பங்குதாரர்களுக்கு பங்கிலாபம் செலுத்துதல்.

B – அட்டுறு கணக்காய்வினைப் பதிவு செய்தல்.

C – ஒதுக்கத்தை மூலதனமாக்கல்.

D – உரிமை வழங்கலை மேற்கொள்ளல்.

E – சாதாரண பங்குதாரர்களுக்கு இறுதிப்பங்கிலாபத்தை முன்மொழிதல்.

உபகாரப் பங்கு வழங்கல் தொடர்பான சில கூற்றுக்கள் வருமாறு

A – பங்குதாரர் உரிமையாண்மை அதிகரித்தல்.

B – நிதி நிலைமைகளில் மாற்றம் ஏற்படாது.

C – காசுப்பாய்ச்சல் உள்வருகை அதிகரிக்கும்.

மேலே குறிப்பிட்ட கூற்றுக்களில் உபகாரப் பங்கு தொடர்பான சரியான கூற்று / கூற்றுக்கள் யாது / யாவை?

வரையறுத்த பொது கம்பனி ஒன்றின் உரிமையாண்மை அதிகரிக்கப்படுவதற்கு காரணமாக அமையாதது?

வரையறுத்த பொதுக்கம்பனி 01.01.2015ல் 90 000 பங்குகளை ஒவ்வொன்றும் ரூபா 10 விலையில் வழங்க அனுமதி கிடைத்திருந்தது. இவற்றுள் 40 000 பங்குகள் 01.07.2015 வரை வழங்கி பணம் சேகரித்திருந்தது. எஞ்சிய பங்குகள் 01.08.2015ல் வழங்குவதற்கு முன்விபரணத்தினை வெளியிட்டபோது கம்பனிக்கு 20 000 விண்ணப்பங்கள் மேலதிகமாகக் கிடைக்கப் பெற்றது. 15.10.2015ல் மேலதிக விண்ணப்பங்களை நிராகரிப்புச் செய்தது. எஞ்சிய விண்ணப்பங்கள் ஏற்றுக்கொள்ளப்பட்டது. 31.12.2015ல் முடிவடைந்த காலத்தின் வங்கிமீதியின் பெறுமதி யாது?

வரையறுத்த சுரங்கா கம்பனியின் 31.03.2012இல் கூறப்பட்ட பங்கு மூலதனம்

ஒவ்வொன்றும் 20/= ஆன 100 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 30/= ஆன 200 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 40/= ஆன 100 000 முன்னுரிமைப் பங்குகள்

முன்னுரிமைப் பங்குகள் பங்கொன்று ரூபா 8 பங்கு இலாபம் பெறத்தக்கவை

01.04.2012 இல் பகிரப்படாது நிறுத்தி வைக்கப்பட்டிருந்த ஒதுக்கங்கள் மூலதனமாக்கப்பட்டது. 100 000 சாதாரண பங்குகள் ஒவ்வொன்றினதும் நியாயமான பெறுமதி 50/= ஆன சாதாரண பங்குகளாகும். உபகாரப் பங்கு வழங்கப்பட்ட பின்னர் கம்பனியின் கூறப்பட்ட மூலதனப் பெறுமதியையும், பங்குகளின் உரிமையில் ஏற்படும் விளைவையும், சாதாரண பங்கு ஒன்றின் நிறையளித்த சராசரிப் பெறுமதியையும் காட்டுவது

மதுரா வரையறுத்த கம்பனி 31.03.2012 இல் முடிவடைந்த வருடத்தில் 2 000 000 பங்குகளுக்கு ஆரம்ப பொது வழங்கலைச் செய்தது. 3 000 000 பங்குகளுக்கு பெற்ற காசோலைகளின் மொத்தப் பெறுமதி ரூபா 30 000 000 ஆகும். 500 000 பங்குகளுக்கு முற்றாக ஒதுக்கப்பட்டது. ஏனைய விண்ணப்பதாரிகளுக்கு விகிதாசார முறைப்படி ஒதுக்கப்பட்டன. பங்கு விநியோகச் செலவுகள் ரூபா. 1 500 000 ஆகும். மிகையாகப் பெற்ற பணத்திற்கான காசோலைகள் 30.04.2012இல் அனுப்பிவைக்கப்பட்டன.

31.03.2012 இலுள்ளவாறான கூறப்பட்ட மூலதனம் யாது?

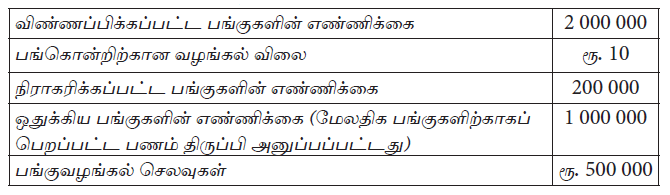

பின்வரும் தகவல்கள் கம்பனியொன்றின் பங்குவழங்கல் தொடர்பானதாகும்

இப்பங்கு வழங்கலினால் இக்கம்பனியின் தேறிய சொத்துக்களில் ஏற்பட்ட விளைவு எது?

உரிமை வழங்கலின்போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனி ஒன்றின் சொத்துக்களின் பெறுமதியிலும் உரிமையாண்மையிலும் இந்த உரிமை வழங்கலினால் ஏற்படும் தாக்கம் எது?

பின்வருவனவற்றுள் எவை கம்பனியொன்றின் உரிமையாண்மையின் கூறுகளாக இனங்காணப்படுகிறது?

A – நிலத்தின் மீதான மீள்மதிப்பு ஒதுக்கம்

B – செலுத்தவேண்டிய ஊழியர் சேமலாப நிதி

C – பெறுமானத் தேய்விற்கான ஏற்பாடு

D – நிறுத்தி வைத்த வருவாய்கள்

பின்வரும் எவ்விடயம் கம்பனியொன்றின் மொத்த உரிமை மாற்றம் தொடர்பில் பொருத்தமற்றதாகும்.

A – பங்குதாரர்களுக்கு பங்கிலாபம் செலுத்துதல்.

B – அட்டுறு கணக்காய்வினைப் பதிவு செய்தல்.

C – ஒதுக்கத்தை மூலதனமாக்கல்.

D – உரிமை வழங்கலை மேற்கொள்ளல்.

E – சாதாரண பங்குதாரர்களுக்கு இறுதிப்பங்கிலாபத்தை முன்மொழிதல்.

உபகாரப் பங்கு வழங்கல் தொடர்பான சில கூற்றுக்கள் வருமாறு

A – பங்குதாரர் உரிமையாண்மை அதிகரித்தல்.

B – நிதி நிலைமைகளில் மாற்றம் ஏற்படாது.

C – காசுப்பாய்ச்சல் உள்வருகை அதிகரிக்கும்.

மேலே குறிப்பிட்ட கூற்றுக்களில் உபகாரப் பங்கு தொடர்பான சரியான கூற்று / கூற்றுக்கள் யாது / யாவை?

வரையறுத்த பொது கம்பனி ஒன்றின் உரிமையாண்மை அதிகரிக்கப்படுவதற்கு காரணமாக அமையாதது?

வரையறுத்த பொதுக்கம்பனி 01.01.2015ல் 90 000 பங்குகளை ஒவ்வொன்றும் ரூபா 10 விலையில் வழங்க அனுமதி கிடைத்திருந்தது. இவற்றுள் 40 000 பங்குகள் 01.07.2015 வரை வழங்கி பணம் சேகரித்திருந்தது. எஞ்சிய பங்குகள் 01.08.2015ல் வழங்குவதற்கு முன்விபரணத்தினை வெளியிட்டபோது கம்பனிக்கு 20 000 விண்ணப்பங்கள் மேலதிகமாகக் கிடைக்கப் பெற்றது. 15.10.2015ல் மேலதிக விண்ணப்பங்களை நிராகரிப்புச் செய்தது. எஞ்சிய விண்ணப்பங்கள் ஏற்றுக்கொள்ளப்பட்டது. 31.12.2015ல் முடிவடைந்த காலத்தின் வங்கிமீதியின் பெறுமதி யாது?

வரையறுத்த சுரங்கா கம்பனியின் 31.03.2012இல் கூறப்பட்ட பங்கு மூலதனம்

ஒவ்வொன்றும் 20/= ஆன 100 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 30/= ஆன 200 000 சாதாரண பங்குகள்

ஒவ்வொன்றும் 40/= ஆன 100 000 முன்னுரிமைப் பங்குகள்

முன்னுரிமைப் பங்குகள் பங்கொன்று ரூபா 8 பங்கு இலாபம் பெறத்தக்கவை

01.04.2012 இல் பகிரப்படாது நிறுத்தி வைக்கப்பட்டிருந்த ஒதுக்கங்கள் மூலதனமாக்கப்பட்டது. 100 000 சாதாரண பங்குகள் ஒவ்வொன்றினதும் நியாயமான பெறுமதி 50/= ஆன சாதாரண பங்குகளாகும். உபகாரப் பங்கு வழங்கப்பட்ட பின்னர் கம்பனியின் கூறப்பட்ட மூலதனப் பெறுமதியையும், பங்குகளின் உரிமையில் ஏற்படும் விளைவையும், சாதாரண பங்கு ஒன்றின் நிறையளித்த சராசரிப் பெறுமதியையும் காட்டுவது

மதுரா வரையறுத்த கம்பனி 31.03.2012 இல் முடிவடைந்த வருடத்தில் 2 000 000 பங்குகளுக்கு ஆரம்ப பொது வழங்கலைச் செய்தது. 3 000 000 பங்குகளுக்கு பெற்ற காசோலைகளின் மொத்தப் பெறுமதி ரூபா 30 000 000 ஆகும். 500 000 பங்குகளுக்கு முற்றாக ஒதுக்கப்பட்டது. ஏனைய விண்ணப்பதாரிகளுக்கு விகிதாசார முறைப்படி ஒதுக்கப்பட்டன. பங்கு விநியோகச் செலவுகள் ரூபா. 1 500 000 ஆகும். மிகையாகப் பெற்ற பணத்திற்கான காசோலைகள் 30.04.2012இல் அனுப்பிவைக்கப்பட்டன.

31.03.2012 இலுள்ளவாறான கூறப்பட்ட மூலதனம் யாது?

பின்வரும் தகவல்கள் கம்பனியொன்றின் பங்குவழங்கல் தொடர்பானதாகும்

இப்பங்கு வழங்கலினால் இக்கம்பனியின் தேறிய சொத்துக்களில் ஏற்பட்ட விளைவு எது?

உரிமை வழங்கலின்போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனி ஒன்றின் சொத்துக்களின் பெறுமதியிலும் உரிமையாண்மையிலும் இந்த உரிமை வழங்கலினால் ஏற்படும் தாக்கம் எது?

பின்வருவனவற்றுள் எவை கம்பனியொன்றின் உரிமையாண்மையின் கூறுகளாக இனங்காணப்படுகிறது?

A – நிலத்தின் மீதான மீள்மதிப்பு ஒதுக்கம்

B – செலுத்தவேண்டிய ஊழியர் சேமலாப நிதி

C – பெறுமானத் தேய்விற்கான ஏற்பாடு

D – நிறுத்தி வைத்த வருவாய்கள்