நிறுவனத்தில் நிதித்தகவல்கள் காணப்படாத நிலையில் வருமானக்கூற்று, நிதிநிலைமைக்கூற்று என்பவற்றை தயாரிப்பதற்கு தேவையான தகவல்கள் திரட்டி முடிவுக்கணக்குகளை தயாரிக்கும் முறை இரட்டைப்பதிவு அடிப்படையில் மாற்றியமைத்து நிதிக்கூற்றுக்களை தயாரித்தல் எனப்படும்.

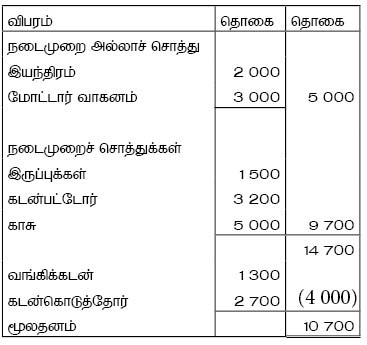

ஆரம்ப நிதிநிலமை கூற்றினை தயாரித்து ஆரம்ப மூலதனத்தை கணிப்பிடல்.

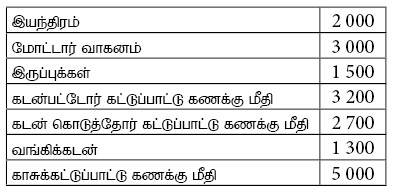

மார்க் நிறுவனத்தின் 01.01.2022 இல் உள்ளவாறான மீதிகள் வருமாறு :

மார்க் நிறுவனத்தின் 01.01.2022 இல் உள்ளவாறான நிதி நிலமைக்கூற்று

காசேட்டினைத் தயாரித்து காசு மீதி, கடன்பட்டோரிடமிருந்து பெற்ற காசு, காசுக் கொள்வனவுகள், கடன் கொடுத்தோருக்கு கொடுத்த காசு, பதிவு செய்யப்படாமல் தவறவிட்ட தொகை, காசு மோசடித் தொகை

மார்க் நிறுவனத்தின் 01.01.2022 இல் உள்ளவாறான மீதிகள் வருமாறு :

03. சொத்து அசைவுக்கூற்று – பெறுமானத் தேய்வுக் கணிப்பீடு

04. கடன் பட்டோர் கட்டுப்பாட்டுக் கணக்கு – கடன் விற்பகைகள், க/ப செலுத்திய காசு, கடன்பட்டோர் ஆரம்ப/இறுதி மீதி

05. கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு – கடன் கொள்வனவுகள், கடன் கொடுத்தோருக்கு செலுத்திய காசு, ஆரம்ப/இறுதி மீதி

06. இலாபம்/நட்டக்கூற்று வியாபாரக்கூற்று – ஆரம்ப/இறுதி இருப்புக்கள், கொள்வனவுகள்/விற்பனைகள்/விற்பனைக் கிரயம்

07. நிதி நிலைமைக்கூற்று – சொத்துக்கள், பொறுப்புகள், உரிமை ஆகியவற்றினை வகைப்படுத்தி நிதி நிலைமையை வெளிப்படுத்தல்.

வணிக நிறுவனமொன்று குறிப்பிட்ட நிதியாண்டொன்றினுள் ரூபா. 20 000 இற்குப் பொதியிடல் பொருட்களை கொள்வனவு செய்துள்ளது. இவற்றுள் ரூபா. 4 000 பெறுமதியான பொதியிடல் பொருட்கள் அக்குறிப்பிட்ட வருடத்தினுள் அழிவுற்றதுடன் ரூபா. 9 000 பெறுமதியான இருப்புக்கள் பயன்பாட்டிற்கெடுத்துக் கொள்ளப்பட்டன. மேற்காட்டிய நிகழ்வுகளின் காரணமாக அந்நிதியாண்டின் செலவில் ஏற்பட்ட அதிகரிப்பாக அமைவது,

20.05.2012 இல் வரையறுக்கப்பட்ட நேத்ரா கம்பனியின் களஞ்சியசாலையில் ஏற்பட்ட தீயினால் நிறுவனத்தின் உள்ள சரக்குகள் அழிவுக்குள்ளாயின. பின்வரும் தகவல்கள் கணக்கேடுகளிலிருந்து பிரித்தெடுக்கப்பட்டவையாகும்.

2012.03.31 முதல் 2012.05.20 வரை கொள்வனவுகள் ரூ. 900 000

2012.03.31 முதல் 2012.05.20 வரை விற்பனைகள் ரூ. 1 200 000

2012.03.31 இல் சரக்கிருப்பு ரூ. 120 000

கம்பனியானது கிரயத்துடன் 33 1/3% இலாபத்தை சேர்த்து பண்டங்களை விற்பனை செய்துள்ளது.

அழிவுற்ற சரக்குகள் தொடர்பாக 60% காப்புறுதிக் கம்பனி நட்ட ஈட்டினை வழங்குவதென ஒப்புக்கொண்டது.

2012.05.18 திகதி வழங்குநர் ஒருவரால் அனுப்பப்பட்ட ரூ. 20 000 கிரயமுள்ள பண்டங்கள் களஞ்சியசாலைக்கு வந்து சேரவில்லை. அழிவுற்ற சரக்கின் பெறுமதியாது?

வியாபார நிறுவனமொன்றின் 31.03.2012இல் ரூ. 50 000 கிரயமுள்ள இருப்பில் ரூ. 10 000 உருப்படிகள் பழுதடைந்த நிலையில் 01.04.2012 இல் ரூ. 8 000 இற்கு விற்கப்பட்டன. 2012.03.31 இல் முடிவடைந்த வருடத்தில் நிதிக் கூற்றுக்களில் சரியாக இனங்காணத்தக்க தொகை யாது?

வரையறுத்த துரைராஜா கம்பனி 01.04.2011இல் வணிகத்தை ஆரம்பித்தது. 31.03.2012 இலுள்ளவாறான பௌதிக இருப்புகளின் கிரயம் ரூபா 50 000 31.03.2012 வரையில் காலாவதியடைந்த உருப்படிகளின் கிரயம் ரூபா. 10 000 (இது பௌதிக இருப்புக்களில் உள்ளடக்கவில்லை. இவற்றை விநியோகத்தர்களுக்கு திருப்பி அனுப்ப முடியும்.)

31.03.2012 இல் முடிவடைந்த ஆண்டில் கடன்பட்டோரிடம் பெற்ற காசு ரூபா. 210 000

31.03.2012 இலுள்ளவாறான கடன்பட்டோர் ரூபா. 40 000

விநியோகத்தர்கட்கு செலுத்திய காசு ரூபா 150 000

விற்பனைக் கிரயத்தில் 25% மொத்த இலாபமாக எப்போதும் பேணப்படும் எல்லாக் கொள்வனவுகளும் விற்பனைகளும் கடனுக்கே மேற்கொள்ளப்படுகின்றன.

04. 31.03.2012இல் முடிவடைந்த ஆண்டிற்கான விற்பனைக் கிரயம் யாது?

வரையறுத்த துரைராஜா கம்பனி 01.04.2011இல் வணிகத்தை ஆரம்பித்தது. 31.03.2012 இலுள்ளவாறான பௌதிக இருப்புகளின் கிரயம் ரூபா 50 000 31.03.2012 வரையில் காலாவதியடைந்த உருப்படிகளின் கிரயம் ரூபா. 10 000 (இது பௌதிக இருப்புக்களில் உள்ளடக்கவில்லை. இவற்றை விநியோகத்தர்களுக்கு திருப்பி அனுப்ப முடியும்.)

31.03.2012 இல் முடிவடைந்த ஆண்டில் கடன்பட்டோரிடம் பெற்ற காசு ரூபா. 210 000

31.03.2012 இலுள்ளவாறான கடன்பட்டோர் ரூபா. 40 000

விநியோகத்தர்கட்கு செலுத்திய காசு ரூபா 150 000

விற்பனைக் கிரயத்தில் 25மூ மொத்த இலாபமாக எப்போதும் பேணப்படும் எல்லாக் கொள்வனவுகளும் விற்பனைகளும் கடனுக்கே மேற்கொள்ளப்படுகின்றன.

31.03.2012இல் விநியோகத்திலிருந்து செலுத்த வேண்டியுள்ள தொகை யாது?

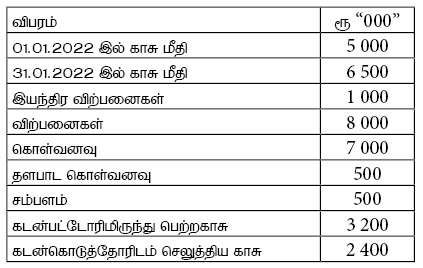

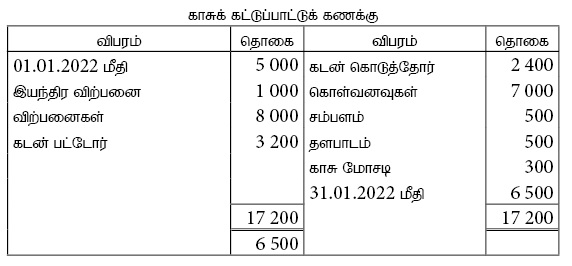

பியசீலி வணிகத்தின் 2016 சனவரி மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்களும் மேலதிகத் தகவல்களும் பின்வருமாறு

மேற்குறிப்பிடப்பட்ட வணிகத்தின் 2016 சனவரி மாதத்தில் வருமானத்திற்கெதிராக சீராக்க வேண்டிய மொத்தச் செலவுகள் எவ்வளவு?

கணக்குகளை உரிய முறையில் அறிக்கைப்படுத்தாத வணிகமொன்றின் 2016.03.31 ஆம் திகதி முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் வெளியிடப்பட்டுள்ளன.

2015.04.01 இல் இருப்பின் பெறுமதியாக இருப்பது,

சங்கரன்ஸ் நிறுவனத்தின் 31.12.2012இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் சில வருமாறு

ஆண்டின் போது கொள்வனவு 430 000 கடன்பட்டோரிடம் பெற்ற காசு 560 00/= மொத்த இலாப எல்லை கொள்விலையில் 30% 2012 நவம்பரில் தீ விபத்தில் எஞ்சிய பெறுமானம் 10 000/= . தீயினால் அழிவடைந்த சரக்கு யாது?

ஆண்டின் போது ரூ. 40 000 கிரயமான பண்டம் தீயால் அழிவடைந்தது. காப்புறுதி கம்பனியிடம் இருந்து ரூ. 32 000 பெறப்பட்டு அது விற்பனை கணக்கில் செலவு வைக்கப்பட்டது. வேறு பதிவு செய்யப்படவில்லை. மொத்த இலாபத்திலும் தேறிய இலாபத்திலும் ஏற்பட்ட விளைவு

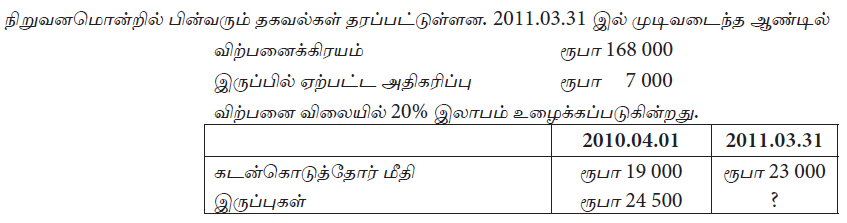

கம்பனியொன்றில் 31.03.2012 இல் ஏற்பட்ட தீ விபத்தில் கம்பனியில் இருப்புகளில் ஒரு பகுதி சேதமடைந்தது. தீ விபத்தினால் காப்பாற்றப்பட்ட இருப்புகளின் பெறுமதி ரூபா 10 000 ஆகும். இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றன.

01.04.2011 இல் இருப்பு ரூபா 40 000

வருடத்திற்கான கொள்வனவு ரூபா 100 000

வருடத்துக்கான விற்பனை ரூபா 200 000

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் 60 % த்தினை நட்டஈட்டு கம்பனி தருவதாக ஒப்புக்கொண்டுள்ளது. தீயால் அழிந்த இருப்பின் பெறுமானமும் நட்டஈட்டு உத்தரவாதமும் முறையே

நிறுவனம் ஒன்று நிதிக்கூற்றுகளைத் தயாரிக்கும் போது இருப்புச் சரக்கின் பெறுமதி கிரயத்தில் மட்டும் கணிப்பீடு செய்து உட்படுத்தி இருந்தது. ஆனால் ஒரு தொகைப் பண்டங்கள் கிரயத்திலும் ரூபா 15 000 அதிகரித்த பெறுமதியிலும் ஏனையவை ரூபா 20 000 குறைந்த பெறுமதியிலும் காணப்பட்டது கண்டறியப்பட்டது. இதற்கான திருத்தம் பின்வரும் உருப்படிகளில் எவ்வாறான மாற்றத்தை ஏற்படுத்தும்.

2011.03.31 இல் வருமானக் கூற்றில் உள்ளடக்கப்படும் விற்பனைப் பெறுமதியும் கொள்வனவு பெறுமதியும் முறையே

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் 2011 மார்ச் 31 இல் தேறிய சொத்தின் பெறுமதி?

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் தொழிற்படு மூலதனத்தில் ஏற்பட்ட மாற்றம் யாது?

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின், வருமானக் கூற்றில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

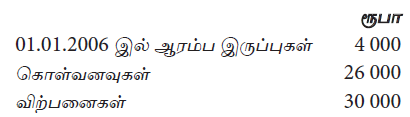

கணக்கீட்டுப் பதிவுகளை ஒழுங்கு முறையாகப் பேணிவராத தனிவியாபாரி ஒருவரின் புத்தகங்களிலிருந்து பின்வரும் தகவல்கள் பெயர்த்தெடுக்கப்பட்டன.

ஆரம்ப இருப்பு ரூ. 170 000

இறுதி இருப்பு ரூ. 180 000

கொள்வனவுகள் ரூ. 610 000

மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

இக் கணக்காண்டுக் காலத்தின் விற்பனைப் பெறுமதி

ஒரு நிறுவனத்தின் நிதிக் கூற்றுக்களிலிருந்து பின்வரும் தகவல்கள் எடுக்கப்பட்டுள்ளன.

விற்பனையின் மீது மொத்த இலாப வீதம் 20% ஆகும். இந்நிறுவனத்தின் இறுதி இருப்பு தீயால் அழிக்கப்பட்டுள்ளது. அழிக்கப்பட்ட சரக்கின் பெறுமதியில் 75% இனை காப்புறுதிக் கம்பனி தருவதாக ஒப்புக் கொண்டுள்ளது. அழிக்கப்பட்ட இருப்பின் நட்டம்

ஒரு நிறுவனத்தில் டிசம்பர் மாதத்தில் சரக்குகளைக் கொள்வனவு செய்தல், விற்பனை செய்தல் ஆகியன மாத்திரம் இடம்பெற்றுள்ளது. உமக்கு டிசம்பர் 01, டிசம்பர் 31 இலுள்ளவாறு தயாரிக்கப்பட்ட ஐந்தொகைகள் தரப்பட்டுள்ளன. இக்காலத்திற்கான இலாபம் அல்லது நட்டம் பின்வருவனவற்றில் எதற்குச் சமம்?

கொழும்பு விளையாட்டு ஆடையணிக் கம்பனி தீ விபத்து காரணமாக தனது இருப்புக்கள் முழுவதையும் 2008.03.31 இல் இழந்தது. இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப்பெற்றன.

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனைகளில் 45% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் பெறுமதி எவ்வளவு?

பின்வரும் தகவல்கள் அமிலா வியாபாரத்துடன் தொடர்புடையதாகும் :

இவ்வருட காலத்தில் உரிமையாளர்களினால் மேற்கொள்ளப்பட்ட பற்றுகள் ரூ. 40 000.

2008.12.31 இல் உள்ளபடியான சொத்துகளில் உள்ளடங்கியுள்ள ரூ. 50 000 கிரயமான இருப்புகள் விற்பனை செய்யப்பட்டிருந்த போதும் வாடிக்கையாளருக்கு இதுவரை விநியோகிக்கப்பட்டிருக்கவில்லை.

2008.12.31 இல் முடிவடைந்த வருடத்திற்கான அமிலா வியாபாரத்தின் தேறிய இலாபம் அல்லது நட்டம்:

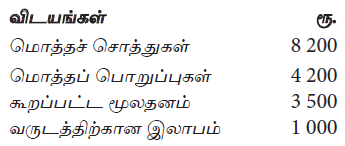

தனி வியாபாரமொன்றின் கீழே தரப்பட்டுள்ள தகவல்களின் அடிப்படையில் 2010.03.31 இல் முடிவடைந்த வருடத்திற்கான உழைக்கப்பட்ட இலாபம் என்ன?

2009.04.01 இல் உள்ளபடியான உரிமையாண்மை ரூ. 500 000 ஆகும்.

2010.03.31 இல் மொத்தச் சொத்துகளும் மொத்தப் பொறுப்புகளும் முறையே ரூ. 800 000, ரூ. 200 000 ஆகும்.

இக் கணக்காண்டு காலத்தினுள் மேற்கொண்ட பற்றுகள் ரூ. 30 000.

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் உள்ளவாறான உரிமையாண்மையின் தொகை எது?

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் முடிவடைந்த வருடத்திற்கான தேறிய சொத்துகள் மீதான மொத்த வருவாய் எது?

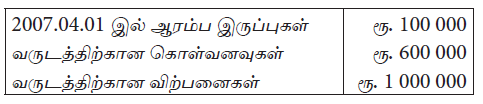

கணக்கீட்டாண்டொன்றில் வியாபாரக் கடன்பட்டோர் மீதியானது ரூ. 40 000 ஆல் அதிகரித்தும் அதே ஆண்டில் கடன் விற்பனையானது ரூ. 200 000 ஆகவும் காணப்படும் எனத் தரப்படின் வியாபாரக் கடன்பட்டோரிடமிருந்து பெற்ற காசு எவ்வளவாகும்?

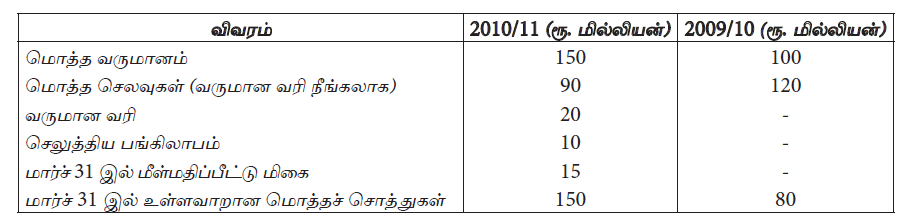

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2010.03.31 இல் உள்ளவாறான மொத்தப் பொறுப்புகள் எது?

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2011.03.31 இல் உள்ளவாறான உரிமையாண்மை எது?

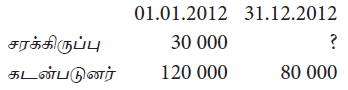

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கம்பனியொன்றின் பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கடன்பட்டோரிடமிருந்து பெறப்பட்ட காசு எவ்வளவு?

கம்பனி ஒன்றில் 31.03.2013 இல் இருந்த முழுச் சரக்குகளும் வெள்ளத்தின் காரணமாக அழிவடைந்துள்ளது. 31.03.2013 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளது.

சரக்குகளை அவற்றின் கிரயத்தின் மீது 20மூ இலாபம் வைத்து விற்பனை செய்வது கம்பனியின் கொள்கையாகும்.

31.03.2013 இலுள்ளவாறு அழிவடைந்த சரக்குகளின் பெறுமதி யாது?

வியாபாரமொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்துக்கான வரைபு வருமானக் கூற்றின்படி மொத்த இலாபம் மற்றும் தேறிய இலாபம் என்பன முறையே ரூ. 840 000, ரூ. 260 000 ஆகும். அதனைத் தொடர்ந்து 01.04.2013 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 20 000 ஆல் குறைத்து மதிப்பிடப்பட்டுள்ளதாகவும் 31.03.2014 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 30 000 ஆல் கூட்டி மதிப்பிடப்பட்டுள்ளதாகவும், மேலும் நிறுவன உரிமையாளருக்குச் சொந்தமான கட்டடத்தை நிறுவன நோக்கத்திற்குப் பயன்படுத்தியமைக்காக நிறுவனத்தினால் உரிமையாளருக்குச் செலுத்தப்பட்ட வாடகை ரூ. 60 000 பதிவிடப்பட்டிருக்கவில்லை எனவும் தெரியவந்துள்ளது.

31.03.2014 இல் முடிவடைந்த வருடத்துக்கான சரியான மொத்த இலாபம், தேறிய இலாபம் என்பன :

கணக்கீட்டுப் பதிவுகளை முறையாகப் பராமரிக்காத நிறுவனமொன்றின் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

உரிமையாளர் வருடாந்தம் தனிப்பட்ட தேவைக்காக வியாபாரத்திலிருந்து ரூ. 50 000 இனைப் பற்றுகிறார். இத்தொகையானது வியாபாரத்தினால் பராமரிக்கப்படும் ஒரேயொரு ஒதுக்கமான நிறுத்திவைத்த வருவாய்களில் வரவு வைக்கப்படுகின்றது. 31.03.2017 இல் முடிவடைந்த ஆண்டுக்கான இலாபம் மற்றும் 31.03.2017 இலுள்ள தேறிய சொத்துக்கள் எவை?

வணிக நிறுவனமொன்று குறிப்பிட்ட நிதியாண்டொன்றினுள் ரூபா. 20 000 இற்குப் பொதியிடல் பொருட்களை கொள்வனவு செய்துள்ளது. இவற்றுள் ரூபா. 4 000 பெறுமதியான பொதியிடல் பொருட்கள் அக்குறிப்பிட்ட வருடத்தினுள் அழிவுற்றதுடன் ரூபா. 9 000 பெறுமதியான இருப்புக்கள் பயன்பாட்டிற்கெடுத்துக் கொள்ளப்பட்டன. மேற்காட்டிய நிகழ்வுகளின் காரணமாக அந்நிதியாண்டின் செலவில் ஏற்பட்ட அதிகரிப்பாக அமைவது,

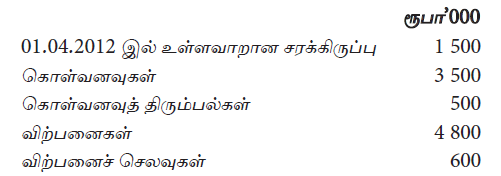

20.05.2012 இல் வரையறுக்கப்பட்ட நேத்ரா கம்பனியின் களஞ்சியசாலையில் ஏற்பட்ட தீயினால் நிறுவனத்தின் உள்ள சரக்குகள் அழிவுக்குள்ளாயின. பின்வரும் தகவல்கள் கணக்கேடுகளிலிருந்து பிரித்தெடுக்கப்பட்டவையாகும்.

2012.03.31 முதல் 2012.05.20 வரை கொள்வனவுகள் ரூ. 900 000

2012.03.31 முதல் 2012.05.20 வரை விற்பனைகள் ரூ. 1 200 000

2012.03.31 இல் சரக்கிருப்பு ரூ. 120 000

கம்பனியானது கிரயத்துடன் 33 1/3% இலாபத்தை சேர்த்து பண்டங்களை விற்பனை செய்துள்ளது.

அழிவுற்ற சரக்குகள் தொடர்பாக 60% காப்புறுதிக் கம்பனி நட்ட ஈட்டினை வழங்குவதென ஒப்புக்கொண்டது.

2012.05.18 திகதி வழங்குநர் ஒருவரால் அனுப்பப்பட்ட ரூ. 20 000 கிரயமுள்ள பண்டங்கள் களஞ்சியசாலைக்கு வந்து சேரவில்லை. அழிவுற்ற சரக்கின் பெறுமதியாது?

வியாபார நிறுவனமொன்றின் 31.03.2012இல் ரூ. 50 000 கிரயமுள்ள இருப்பில் ரூ. 10 000 உருப்படிகள் பழுதடைந்த நிலையில் 01.04.2012 இல் ரூ. 8 000 இற்கு விற்கப்பட்டன. 2012.03.31 இல் முடிவடைந்த வருடத்தில் நிதிக் கூற்றுக்களில் சரியாக இனங்காணத்தக்க தொகை யாது?

வரையறுத்த துரைராஜா கம்பனி 01.04.2011இல் வணிகத்தை ஆரம்பித்தது. 31.03.2012 இலுள்ளவாறான பௌதிக இருப்புகளின் கிரயம் ரூபா 50 000 31.03.2012 வரையில் காலாவதியடைந்த உருப்படிகளின் கிரயம் ரூபா. 10 000 (இது பௌதிக இருப்புக்களில் உள்ளடக்கவில்லை. இவற்றை விநியோகத்தர்களுக்கு திருப்பி அனுப்ப முடியும்.)

31.03.2012 இல் முடிவடைந்த ஆண்டில் கடன்பட்டோரிடம் பெற்ற காசு ரூபா. 210 000

31.03.2012 இலுள்ளவாறான கடன்பட்டோர் ரூபா. 40 000

விநியோகத்தர்கட்கு செலுத்திய காசு ரூபா 150 000

விற்பனைக் கிரயத்தில் 25% மொத்த இலாபமாக எப்போதும் பேணப்படும் எல்லாக் கொள்வனவுகளும் விற்பனைகளும் கடனுக்கே மேற்கொள்ளப்படுகின்றன.

04. 31.03.2012இல் முடிவடைந்த ஆண்டிற்கான விற்பனைக் கிரயம் யாது?

வரையறுத்த துரைராஜா கம்பனி 01.04.2011இல் வணிகத்தை ஆரம்பித்தது. 31.03.2012 இலுள்ளவாறான பௌதிக இருப்புகளின் கிரயம் ரூபா 50 000 31.03.2012 வரையில் காலாவதியடைந்த உருப்படிகளின் கிரயம் ரூபா. 10 000 (இது பௌதிக இருப்புக்களில் உள்ளடக்கவில்லை. இவற்றை விநியோகத்தர்களுக்கு திருப்பி அனுப்ப முடியும்.)

31.03.2012 இல் முடிவடைந்த ஆண்டில் கடன்பட்டோரிடம் பெற்ற காசு ரூபா. 210 000

31.03.2012 இலுள்ளவாறான கடன்பட்டோர் ரூபா. 40 000

விநியோகத்தர்கட்கு செலுத்திய காசு ரூபா 150 000

விற்பனைக் கிரயத்தில் 25மூ மொத்த இலாபமாக எப்போதும் பேணப்படும் எல்லாக் கொள்வனவுகளும் விற்பனைகளும் கடனுக்கே மேற்கொள்ளப்படுகின்றன.

31.03.2012இல் விநியோகத்திலிருந்து செலுத்த வேண்டியுள்ள தொகை யாது?

பியசீலி வணிகத்தின் 2016 சனவரி மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்களும் மேலதிகத் தகவல்களும் பின்வருமாறு

மேற்குறிப்பிடப்பட்ட வணிகத்தின் 2016 சனவரி மாதத்தில் வருமானத்திற்கெதிராக சீராக்க வேண்டிய மொத்தச் செலவுகள் எவ்வளவு?

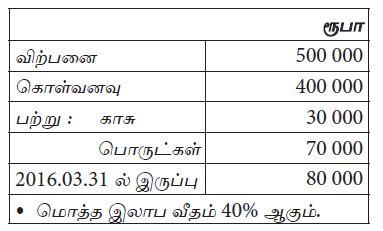

கணக்குகளை உரிய முறையில் அறிக்கைப்படுத்தாத வணிகமொன்றின் 2016.03.31 ஆம் திகதி முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் வெளியிடப்பட்டுள்ளன.

2015.04.01 இல் இருப்பின் பெறுமதியாக இருப்பது,

சங்கரன்ஸ் நிறுவனத்தின் 31.12.2012இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள் சில வருமாறு

ஆண்டின் போது கொள்வனவு 430 000 கடன்பட்டோரிடம் பெற்ற காசு 560 00/= மொத்த இலாப எல்லை கொள்விலையில் 30% 2012 நவம்பரில் தீ விபத்தில் எஞ்சிய பெறுமானம் 10 000/= . தீயினால் அழிவடைந்த சரக்கு யாது?

ஆண்டின் போது ரூ. 40 000 கிரயமான பண்டம் தீயால் அழிவடைந்தது. காப்புறுதி கம்பனியிடம் இருந்து ரூ. 32 000 பெறப்பட்டு அது விற்பனை கணக்கில் செலவு வைக்கப்பட்டது. வேறு பதிவு செய்யப்படவில்லை. மொத்த இலாபத்திலும் தேறிய இலாபத்திலும் ஏற்பட்ட விளைவு

கம்பனியொன்றில் 31.03.2012 இல் ஏற்பட்ட தீ விபத்தில் கம்பனியில் இருப்புகளில் ஒரு பகுதி சேதமடைந்தது. தீ விபத்தினால் காப்பாற்றப்பட்ட இருப்புகளின் பெறுமதி ரூபா 10 000 ஆகும். இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றன.

01.04.2011 இல் இருப்பு ரூபா 40 000

வருடத்திற்கான கொள்வனவு ரூபா 100 000

வருடத்துக்கான விற்பனை ரூபா 200 000

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் 60 % த்தினை நட்டஈட்டு கம்பனி தருவதாக ஒப்புக்கொண்டுள்ளது. தீயால் அழிந்த இருப்பின் பெறுமானமும் நட்டஈட்டு உத்தரவாதமும் முறையே

நிறுவனம் ஒன்று நிதிக்கூற்றுகளைத் தயாரிக்கும் போது இருப்புச் சரக்கின் பெறுமதி கிரயத்தில் மட்டும் கணிப்பீடு செய்து உட்படுத்தி இருந்தது. ஆனால் ஒரு தொகைப் பண்டங்கள் கிரயத்திலும் ரூபா 15 000 அதிகரித்த பெறுமதியிலும் ஏனையவை ரூபா 20 000 குறைந்த பெறுமதியிலும் காணப்பட்டது கண்டறியப்பட்டது. இதற்கான திருத்தம் பின்வரும் உருப்படிகளில் எவ்வாறான மாற்றத்தை ஏற்படுத்தும்.

2011.03.31 இல் வருமானக் கூற்றில் உள்ளடக்கப்படும் விற்பனைப் பெறுமதியும் கொள்வனவு பெறுமதியும் முறையே

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் 2011 மார்ச் 31 இல் தேறிய சொத்தின் பெறுமதி?

பண்ட வணிக நிறுவனத்தின் 2011.03.01ல் இருந்தபடி சொத்துக்கள் ரூபா 150 000 பொறுப்புகள் ரூபா 60 000 ஆகவும் காணப்பட்டன. மார்ச் மாதம் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் பின்வருமாறு

மேற்படி கொடுக்கல் வாங்கல்களின் பின்னர் தொழிற்படு மூலதனத்தில் ஏற்பட்ட மாற்றம் யாது?

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின், வருமானக் கூற்றில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

கணக்கீட்டுப் பதிவுகளை ஒழுங்கு முறையாகப் பேணிவராத தனிவியாபாரி ஒருவரின் புத்தகங்களிலிருந்து பின்வரும் தகவல்கள் பெயர்த்தெடுக்கப்பட்டன.

ஆரம்ப இருப்பு ரூ. 170 000

இறுதி இருப்பு ரூ. 180 000

கொள்வனவுகள் ரூ. 610 000

மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

இக் கணக்காண்டுக் காலத்தின் விற்பனைப் பெறுமதி

ஒரு நிறுவனத்தின் நிதிக் கூற்றுக்களிலிருந்து பின்வரும் தகவல்கள் எடுக்கப்பட்டுள்ளன.

விற்பனையின் மீது மொத்த இலாப வீதம் 20% ஆகும். இந்நிறுவனத்தின் இறுதி இருப்பு தீயால் அழிக்கப்பட்டுள்ளது. அழிக்கப்பட்ட சரக்கின் பெறுமதியில் 75% இனை காப்புறுதிக் கம்பனி தருவதாக ஒப்புக் கொண்டுள்ளது. அழிக்கப்பட்ட இருப்பின் நட்டம்

ஒரு நிறுவனத்தில் டிசம்பர் மாதத்தில் சரக்குகளைக் கொள்வனவு செய்தல், விற்பனை செய்தல் ஆகியன மாத்திரம் இடம்பெற்றுள்ளது. உமக்கு டிசம்பர் 01, டிசம்பர் 31 இலுள்ளவாறு தயாரிக்கப்பட்ட ஐந்தொகைகள் தரப்பட்டுள்ளன. இக்காலத்திற்கான இலாபம் அல்லது நட்டம் பின்வருவனவற்றில் எதற்குச் சமம்?

கொழும்பு விளையாட்டு ஆடையணிக் கம்பனி தீ விபத்து காரணமாக தனது இருப்புக்கள் முழுவதையும் 2008.03.31 இல் இழந்தது. இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப்பெற்றன.

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனைகளில் 45% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் பெறுமதி எவ்வளவு?

பின்வரும் தகவல்கள் அமிலா வியாபாரத்துடன் தொடர்புடையதாகும் :

இவ்வருட காலத்தில் உரிமையாளர்களினால் மேற்கொள்ளப்பட்ட பற்றுகள் ரூ. 40 000.

2008.12.31 இல் உள்ளபடியான சொத்துகளில் உள்ளடங்கியுள்ள ரூ. 50 000 கிரயமான இருப்புகள் விற்பனை செய்யப்பட்டிருந்த போதும் வாடிக்கையாளருக்கு இதுவரை விநியோகிக்கப்பட்டிருக்கவில்லை.

2008.12.31 இல் முடிவடைந்த வருடத்திற்கான அமிலா வியாபாரத்தின் தேறிய இலாபம் அல்லது நட்டம்:

தனி வியாபாரமொன்றின் கீழே தரப்பட்டுள்ள தகவல்களின் அடிப்படையில் 2010.03.31 இல் முடிவடைந்த வருடத்திற்கான உழைக்கப்பட்ட இலாபம் என்ன?

2009.04.01 இல் உள்ளபடியான உரிமையாண்மை ரூ. 500 000 ஆகும்.

2010.03.31 இல் மொத்தச் சொத்துகளும் மொத்தப் பொறுப்புகளும் முறையே ரூ. 800 000, ரூ. 200 000 ஆகும்.

இக் கணக்காண்டு காலத்தினுள் மேற்கொண்ட பற்றுகள் ரூ. 30 000.

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் உள்ளவாறான உரிமையாண்மையின் தொகை எது?

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் முடிவடைந்த வருடத்திற்கான தேறிய சொத்துகள் மீதான மொத்த வருவாய் எது?

கணக்கீட்டாண்டொன்றில் வியாபாரக் கடன்பட்டோர் மீதியானது ரூ. 40 000 ஆல் அதிகரித்தும் அதே ஆண்டில் கடன் விற்பனையானது ரூ. 200 000 ஆகவும் காணப்படும் எனத் தரப்படின் வியாபாரக் கடன்பட்டோரிடமிருந்து பெற்ற காசு எவ்வளவாகும்?

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2010.03.31 இல் உள்ளவாறான மொத்தப் பொறுப்புகள் எது?

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2011.03.31 இல் உள்ளவாறான உரிமையாண்மை எது?

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கம்பனியொன்றின் பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கடன்பட்டோரிடமிருந்து பெறப்பட்ட காசு எவ்வளவு?

கம்பனி ஒன்றில் 31.03.2013 இல் இருந்த முழுச் சரக்குகளும் வெள்ளத்தின் காரணமாக அழிவடைந்துள்ளது. 31.03.2013 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளது.

சரக்குகளை அவற்றின் கிரயத்தின் மீது 20மூ இலாபம் வைத்து விற்பனை செய்வது கம்பனியின் கொள்கையாகும்.

31.03.2013 இலுள்ளவாறு அழிவடைந்த சரக்குகளின் பெறுமதி யாது?

வியாபாரமொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்துக்கான வரைபு வருமானக் கூற்றின்படி மொத்த இலாபம் மற்றும் தேறிய இலாபம் என்பன முறையே ரூ. 840 000, ரூ. 260 000 ஆகும். அதனைத் தொடர்ந்து 01.04.2013 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 20 000 ஆல் குறைத்து மதிப்பிடப்பட்டுள்ளதாகவும் 31.03.2014 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 30 000 ஆல் கூட்டி மதிப்பிடப்பட்டுள்ளதாகவும், மேலும் நிறுவன உரிமையாளருக்குச் சொந்தமான கட்டடத்தை நிறுவன நோக்கத்திற்குப் பயன்படுத்தியமைக்காக நிறுவனத்தினால் உரிமையாளருக்குச் செலுத்தப்பட்ட வாடகை ரூ. 60 000 பதிவிடப்பட்டிருக்கவில்லை எனவும் தெரியவந்துள்ளது.

31.03.2014 இல் முடிவடைந்த வருடத்துக்கான சரியான மொத்த இலாபம், தேறிய இலாபம் என்பன :

கணக்கீட்டுப் பதிவுகளை முறையாகப் பராமரிக்காத நிறுவனமொன்றின் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

உரிமையாளர் வருடாந்தம் தனிப்பட்ட தேவைக்காக வியாபாரத்திலிருந்து ரூ. 50 000 இனைப் பற்றுகிறார். இத்தொகையானது வியாபாரத்தினால் பராமரிக்கப்படும் ஒரேயொரு ஒதுக்கமான நிறுத்திவைத்த வருவாய்களில் வரவு வைக்கப்படுகின்றது. 31.03.2017 இல் முடிவடைந்த ஆண்டுக்கான இலாபம் மற்றும் 31.03.2017 இலுள்ள தேறிய சொத்துக்கள் எவை?