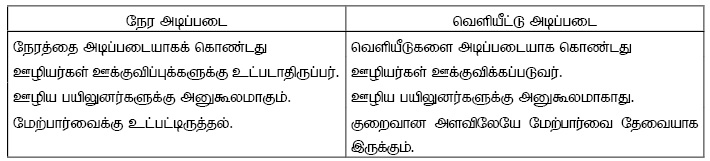

ஊழியர் சேவையில் ஈடுபட்டிருக்கும் வேலை நேரத்தின் அடிப்படையில் வழங்கப்படும் சம்பளக் கொடுப்பனவு நேர அடிப்படைச் சம்பளம் / நேர்க்கூலி எனப்படும்.

செலவிடப்பட்ட வேலை நேரம் × சம்பள வீதம் = நேர்க்கூலி / சம்பளம்

ஊழியரினால் உற்பத்தி செய்த வெளியீட்டு அலகுகளின் அடிப்படையில் சம்பளக் கொடுப்பனவு செய்தல் துண்டுக்கூலி / உற்பத்தி அடிப்படைக் கூலி எனப்படும்.

உற்பத்தி செய்த அலகுகளின் எண்ணிக்கை × அலகொன்றிற்கான கூலி வீதம் = துண்டுக்கூலி / சம்பவம்

வணிகமொன்றின் 2014 மார்ச் மாதத்தின் சம்பளம் தொடர்பான தகவல்கள் பின்வருமாறு

ஊழியர் சேமலாப நிதி – (EPF) தொழில் கொள்வோர் 8%

தொழில் வழங்குநர்12%

தொழில் வழங்குநரின் ஊழியர் நம்பிக்கை நிதிப் பங்களிப்பு (ETF) 3%

(EPF, ETF) ஐக் கணிக்கும் போது இடைக்காலக் கொடுப்பனவு கருத்திற் கொள்ளப்படமாட்டாது.)

2014 மார்ச் மாதத்தின் ஊழியர்கள் தொடர்பான மொத்தச் செலவு

சம்பளப்பட்டியலில் குறிக்கப்படும் ஊழியரின் சேமலாப நிதியம், ஊழியர் நம்பிக்கை நிதியம் பற்றிய தகவலைப் பெற்றுக்கொள்ளக்கூடிய மூலம் யாது?

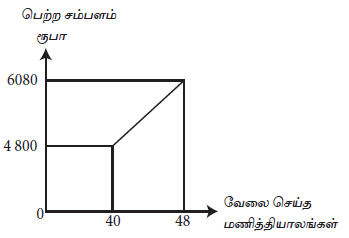

பின்வரும் வரைபடமானது ஊழியர் ஒருவர் வாரம் ஒன்றிற்காக 48 மணித்தியாலங்கள் வேலை செய்ததனால் பெற்ற சம்பளத்தைக் காட்டுகின்றது.

இவரின் சம்பளம் வேலை செய்த மணித்தியாலங்களின் அடிப்படையில் தீர்மானிக்கப்பட்டுள்ளது. வாரமொன்றுக்கான சாதாரண வேலை மணித்தியாலங்கள் 40 ஆக இருப்பின் இவ் ஊழியருக்கான மணித்தியாலமொன்றிற்கு விதிக்கக் கூடிய மேலதிக நேரக் கொடுப்பனவு விகிதம் யாது?

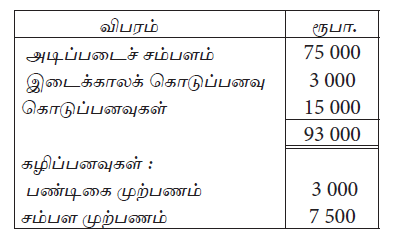

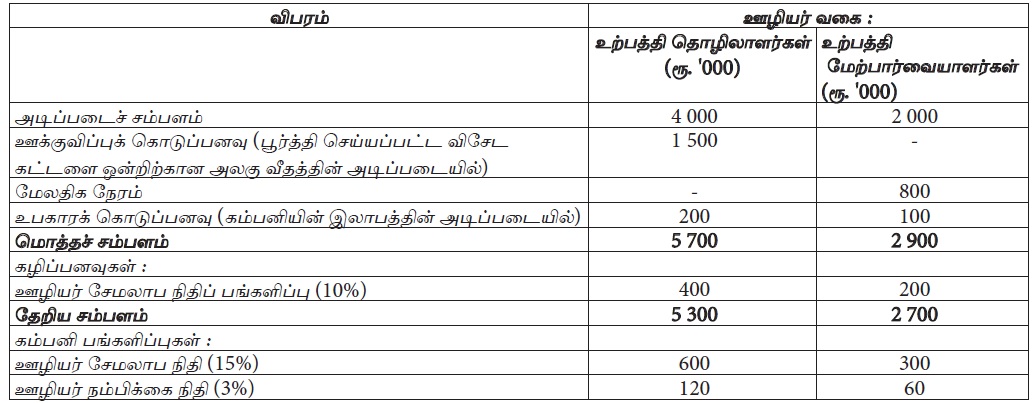

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

நிறுவனத்தின் யூன் மாதத்திற்கான ஊழியர் தொடர்பான மொத்தச் செலவுகள் எவ்வளவு?

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

யூன் மாதத்திற்கான ஊழியர் சேமலாபநிதிச் செலவு தொடர்பாக பின்வருவனவற்றுள் எது சரியான கணக்கீட்டுப் பதிவினைக் காட்டுகின்றது.

கம்பனியொன்றின் தொழிற்சாலை ஊழியர்களுக்கு அலகொன்றுக்கு ரூ.10 வீதம் கூலி செலுத்தப்படுகிறது. 8 மணித்தியாலங்களைக் கொண்ட வேலை நாளொன்றில் ஒவ்வொரு 30 நிமிடங்களுக்கும் 10 அலகுகள் உற்பத்தி செய்யப்பட வேண்டும். எதிர்பார்க்கப்படும் தொகையை விட மேலதிகமாக உற்பத்தி செய்யப்படும் அலகுகளுக்கு அலகொன்றுக்கு ரூ. 15 வீதம் செலுத்தப்படும். குறிப்பிட்ட நாளொன்றில் மூன்று ஊழியர்களான அமலன், விமலன், கமலன் ஆகியோர் முறையே 160, 200, 150 அலகுகளை உற்பத்தி செய்திருப்பின் அவர்களின் மொத்தக் கூலிகள் :

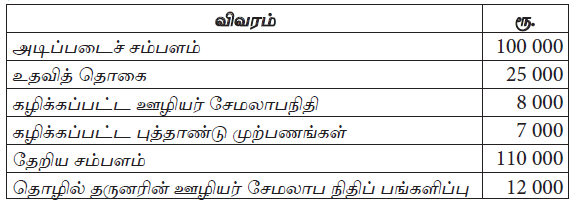

உற்பத்தி நிறுவனமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சம்பளப் பட்டியலிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

கம்பனியின் 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான நேர்க் கூலிகள் மற்றும் உற்பத்தி மேந்தலைகளில் உள்ளடக்கப்பட்டுள்ள சம்பளங்கள் ஆகியவற்றின் தொகைகள் எவை?

ஆடை உற்பத்தி நிறுவனமொன்றின் இயந்திரத்தை இயக்குபவர்களுக்கான நேர்கூலிகளாகக் கருதப்படக்கூடிய உருப்படிகள் பின்வருவனவற்றுள் யாவை?

A – வழமையாக வேலைசெய்யும் நேரத்துக்கான அடிப்படைச் சம்பளம்

B – உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையின் அடிப்படையிலான ஊக்குவிப்புக் கொடுப்பனவு

C – விசேட கட்டளையொன்றிற்கான மேலதிக நேரத்திற்குரிய கூடுதல் கொடுப்பனவு

D – வைத்தியசாலையில் அனுமதிக்கப்பட்டிருப்பதற்காக வழங்கப்படும் மருத்துவக் கொடுப்பனவு

வணிகமொன்றின் 2014 மார்ச் மாதத்தின் சம்பளம் தொடர்பான தகவல்கள் பின்வருமாறு

ஊழியர் சேமலாப நிதி – (EPF) தொழில் கொள்வோர் 8%

தொழில் வழங்குநர்12%

தொழில் வழங்குநரின் ஊழியர் நம்பிக்கை நிதிப் பங்களிப்பு (ETF) 3%

(EPF, ETF) ஐக் கணிக்கும் போது இடைக்காலக் கொடுப்பனவு கருத்திற் கொள்ளப்படமாட்டாது.)

2014 மார்ச் மாதத்தின் ஊழியர்கள் தொடர்பான மொத்தச் செலவு

சம்பளப்பட்டியலில் குறிக்கப்படும் ஊழியரின் சேமலாப நிதியம், ஊழியர் நம்பிக்கை நிதியம் பற்றிய தகவலைப் பெற்றுக்கொள்ளக்கூடிய மூலம் யாது?

பின்வரும் வரைபடமானது ஊழியர் ஒருவர் வாரம் ஒன்றிற்காக 48 மணித்தியாலங்கள் வேலை செய்ததனால் பெற்ற சம்பளத்தைக் காட்டுகின்றது.

இவரின் சம்பளம் வேலை செய்த மணித்தியாலங்களின் அடிப்படையில் தீர்மானிக்கப்பட்டுள்ளது. வாரமொன்றுக்கான சாதாரண வேலை மணித்தியாலங்கள் 40 ஆக இருப்பின் இவ் ஊழியருக்கான மணித்தியாலமொன்றிற்கு விதிக்கக் கூடிய மேலதிக நேரக் கொடுப்பனவு விகிதம் யாது?

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

நிறுவனத்தின் யூன் மாதத்திற்கான ஊழியர் தொடர்பான மொத்தச் செலவுகள் எவ்வளவு?

2010 யூன் மாதத்திற்கான நிறுவனமொன்றின் சுருக்கப்பட்ட சம்பளப் பட்டியல் விவரம் கீழே தரப்பட்டுள்ளது.

யூன் மாதத்திற்கான ஊழியர் சேமலாபநிதிச் செலவு தொடர்பாக பின்வருவனவற்றுள் எது சரியான கணக்கீட்டுப் பதிவினைக் காட்டுகின்றது.

கம்பனியொன்றின் தொழிற்சாலை ஊழியர்களுக்கு அலகொன்றுக்கு ரூ.10 வீதம் கூலி செலுத்தப்படுகிறது. 8 மணித்தியாலங்களைக் கொண்ட வேலை நாளொன்றில் ஒவ்வொரு 30 நிமிடங்களுக்கும் 10 அலகுகள் உற்பத்தி செய்யப்பட வேண்டும். எதிர்பார்க்கப்படும் தொகையை விட மேலதிகமாக உற்பத்தி செய்யப்படும் அலகுகளுக்கு அலகொன்றுக்கு ரூ. 15 வீதம் செலுத்தப்படும். குறிப்பிட்ட நாளொன்றில் மூன்று ஊழியர்களான அமலன், விமலன், கமலன் ஆகியோர் முறையே 160, 200, 150 அலகுகளை உற்பத்தி செய்திருப்பின் அவர்களின் மொத்தக் கூலிகள் :

உற்பத்தி நிறுவனமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சம்பளப் பட்டியலிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

கம்பனியின் 31.03.2015 இல் முடிவடையும் ஆண்டுக்கான நேர்க் கூலிகள் மற்றும் உற்பத்தி மேந்தலைகளில் உள்ளடக்கப்பட்டுள்ள சம்பளங்கள் ஆகியவற்றின் தொகைகள் எவை?

ஆடை உற்பத்தி நிறுவனமொன்றின் இயந்திரத்தை இயக்குபவர்களுக்கான நேர்கூலிகளாகக் கருதப்படக்கூடிய உருப்படிகள் பின்வருவனவற்றுள் யாவை?

A – வழமையாக வேலைசெய்யும் நேரத்துக்கான அடிப்படைச் சம்பளம்

B – உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையின் அடிப்படையிலான ஊக்குவிப்புக் கொடுப்பனவு

C – விசேட கட்டளையொன்றிற்கான மேலதிக நேரத்திற்குரிய கூடுதல் கொடுப்பனவு

D – வைத்தியசாலையில் அனுமதிக்கப்பட்டிருப்பதற்காக வழங்கப்படும் மருத்துவக் கொடுப்பனவு