கொடுக்கல் வாங்கங்கள்

நிகழ்வுகள்

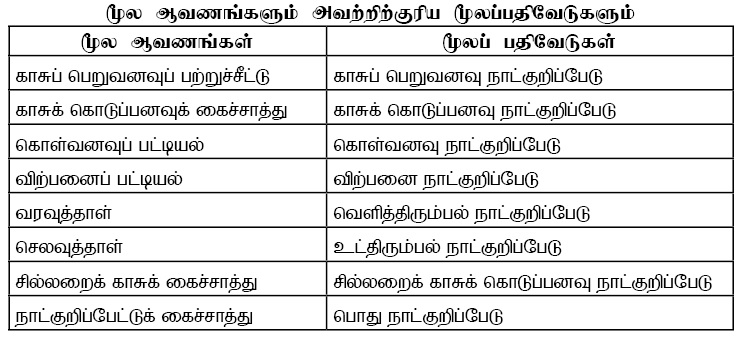

மூல ஏடுகளில் பதிவு செய்தல்.

பேரேடுகளுக்கு மாற்றுதல்

பரீட்சைமீதியைத் தயாரித்தல்.

வருமான கூற்று

நிதிநிலமைக்கூற்று

உரிமைமாற்றல் கூற்று

காசுப்பாய்ச்சல் கூற்று

கணக்கீட்டு கொள்கைகளும் குறிப்புகளும்

கணக்கீட்டு வெளியீடுகளை பெறுவதற்காக பயன்படுத்துபவை உள்ளீடுகள் எனப்படும். அவ்வாறு உள்ளிடப்படுபவையே கொடுக்கல் வாங்கல்களும் நிகழ்வுகளும் ஆகும்.

இரு தரப்பினரிடையேயான பரிமாற்றத்தினை பணத்தினால் அளவிடக்கூடியவை கொடுக்கல் வாங்கல் எனப்படும்.

உதாரணம் : 10 000 பெறுமதியான தளபாடங்கள் விற்பனை

பரிமாற்றம் இடம்பெறாவிடினும் கணக்கீட்டின் கூறுகளில் தாக்கத்தினை ஏற்படுத்துவதும் பணத்தினால் அளவிடகூடியவையும் நிகழ்வுகள் எனலாம்.

உதாரணம் : இருப்பு தீக்கிரையாகுதல்.

சொத்துக் கணக்கு, பொறுப்புக் கணக்கு, செலவுக் கணக்கு, வருமானக் கணக்கு, உரிமைக் கணக்கு

பொருளாதார தீர்மானங்களை எடுக்கக்கூடிய வகையில் உள்ளவையே “நிதிநிலமைக்கூற்றுகள்” எனப்படும்.

பின்வரும் கூற்றுகளில் சரியானது / சரியானவை

A – கணக்கீடு என்பது தகவல்களைச் சேகரித்து வழங்குவதற்கான பல்வேறு தொழிற்பாடுகளையும் உள்ளடக்குவதாகும்.

B – கணக்கீட்டுத் தொழிற்பாடுகள் நிறுவனங்களின் அக புறச் சூழல் காரணிகளினால் தாக்கங்களுக்கு உள்ளாகும்.

C – கணக்கீடு வளக்கட்டுப்பாட்டு முறைகளுள் ஒன்றாகும்.

D – வணிகமொன்றில் உரிமையாளர் எடுப்பனவு நிறுவன செயற்பாட்டிற்குப் புறம்பான நடவடிக்கையாகும்.

E – கணக்கீட்டு நிறுவன அமைப்புகள் கணக்கீட்டுத் தொழிற்பாடுகளினை நவீன மயப்படுத்துகின்றன.

|

|

வியாபார உரிமையாளரின் தனிப்பட்ட கொடுப்பனவுகள் வியாபாரத்தின் செலவொன்றாக இனங்காணப்படுவதில்லை என்பதற்கான கணக்கீட்டு எண்ணக்கரு யாது?

|

|

பொதுவிலைமட்டம் தொடர்ச்சியாக அதிகரிக்கையில் வரலாற்றுக் கிரய அடிப்படையில் நிதிக் கூற்றுக்களைத் தயாரிக்கும் போது தாக்கத்திற்கு உட்படும் பிரதான கணக்கீட்டுத் தகவல்களின் பண்புசார் சிறப்பியல்பு பின்வருவனவற்றுள் எது?

|

|

சிறந்த கணக்கீட்டு தகவல்களின் பண்புகளில் சரியானது / சரியானவை

A – ஒப்பிடக் கூடிய தன்மை

B – பொருத்தமான தன்மை

C – காலத்திற்கான தன்மை

D – நம்பகத் தன்மை

E – வெளிப்படுத்தக் கூடிய தன்மை

|

|

பின்வரும் தகவல்களின் அடிப்படையில் கணக்கீட்டின் பணிகள், கணக்கீட்டின் பண்புகளை முறையே சரியாக காட்டும் தொகுதி எது?

A – சரியான தன்மை

B – பதிவு செய்தல்

C – இலகுவான தன்மை

D – பொருத்தமான தன்மை

E – வகைப்படுத்தல்

|

|

வரையறுத்த கம்பனி ஒன்றின் நிதி கூற்றுகள் ஓர் நிதியாண்டு முடிவடைந்து ஆறுமாத காலத்தினுள் பங்குதாரர்களுக்கும் ஏனையோர்க்கும் சமர்ப்பிக்கப்படல் வேண்டும் எனும் சட்டக் கட்டுப்பாடு காணப்படுவதற்கு காரணமாக அமைந்த கணக்கீட்டுத் தகவல்களின் அளவு சாரா பண்புக்கூறு

|

|

கணக்கீட்டின் நம்பகத்தன்மை (Accounting reliability) பின்வருவனவற்றுள் எவற்றுடன் நேரடித்தன்மை கொண்டதாக காணப்படுகின்றது?

A – உண்மையான தகவல்களைப் பிரதிநிதித்துவப்படுத்தல்.

B – நடுநிலையான தன்மை.

C – வெளிப்படையாக இருத்தல்.

D – முன்னெச்சரிக்கையாக இருத்தல்.

இவற்றுள் சரியானது எது?

|

|

நிதிக் கூற்றுக்களின் மூலம் முன்வைக்கப்படும் தகவல்களின் நம்பகத் தன்மையை வெளிப்படுத்தும் வகையில் அத்தகவல்களை முன்வைப்பதற்கு,

|

|

பின்வரும் கூற்றுகளில் சரியானது / சரியானவை

A – கணக்கீடு என்பது தகவல்களைச் சேகரித்து வழங்குவதற்கான பல்வேறு தொழிற்பாடுகளையும் உள்ளடக்குவதாகும்.

B – கணக்கீட்டுத் தொழிற்பாடுகள் நிறுவனங்களின் அக புறச் சூழல் காரணிகளினால் தாக்கங்களுக்கு உள்ளாகும்.

C – கணக்கீடு வளக்கட்டுப்பாட்டு முறைகளுள் ஒன்றாகும்.

D – வணிகமொன்றில் உரிமையாளர் எடுப்பனவு நிறுவன செயற்பாட்டிற்குப் புறம்பான நடவடிக்கையாகும்.

E – கணக்கீட்டு நிறுவன அமைப்புகள் கணக்கீட்டுத் தொழிற்பாடுகளினை நவீன மயப்படுத்துகின்றன.

|

|

வியாபார உரிமையாளரின் தனிப்பட்ட கொடுப்பனவுகள் வியாபாரத்தின் செலவொன்றாக இனங்காணப்படுவதில்லை என்பதற்கான கணக்கீட்டு எண்ணக்கரு யாது?

|

|

பொதுவிலைமட்டம் தொடர்ச்சியாக அதிகரிக்கையில் வரலாற்றுக் கிரய அடிப்படையில் நிதிக் கூற்றுக்களைத் தயாரிக்கும் போது தாக்கத்திற்கு உட்படும் பிரதான கணக்கீட்டுத் தகவல்களின் பண்புசார் சிறப்பியல்பு பின்வருவனவற்றுள் எது?

|

|

சிறந்த கணக்கீட்டு தகவல்களின் பண்புகளில் சரியானது / சரியானவை

A – ஒப்பிடக் கூடிய தன்மை

B – பொருத்தமான தன்மை

C – காலத்திற்கான தன்மை

D – நம்பகத் தன்மை

E – வெளிப்படுத்தக் கூடிய தன்மை

|

|

பின்வரும் தகவல்களின் அடிப்படையில் கணக்கீட்டின் பணிகள், கணக்கீட்டின் பண்புகளை முறையே சரியாக காட்டும் தொகுதி எது?

A – சரியான தன்மை

B – பதிவு செய்தல்

C – இலகுவான தன்மை

D – பொருத்தமான தன்மை

E – வகைப்படுத்தல்

|

|

வரையறுத்த கம்பனி ஒன்றின் நிதி கூற்றுகள் ஓர் நிதியாண்டு முடிவடைந்து ஆறுமாத காலத்தினுள் பங்குதாரர்களுக்கும் ஏனையோர்க்கும் சமர்ப்பிக்கப்படல் வேண்டும் எனும் சட்டக் கட்டுப்பாடு காணப்படுவதற்கு காரணமாக அமைந்த கணக்கீட்டுத் தகவல்களின் அளவு சாரா பண்புக்கூறு

|

|

கணக்கீட்டின் நம்பகத்தன்மை (Accounting reliability) பின்வருவனவற்றுள் எவற்றுடன் நேரடித்தன்மை கொண்டதாக காணப்படுகின்றது?

A – உண்மையான தகவல்களைப் பிரதிநிதித்துவப்படுத்தல்.

B – நடுநிலையான தன்மை.

C – வெளிப்படையாக இருத்தல்.

D – முன்னெச்சரிக்கையாக இருத்தல்.

இவற்றுள் சரியானது எது?

|

|

நிதிக் கூற்றுக்களின் மூலம் முன்வைக்கப்படும் தகவல்களின் நம்பகத் தன்மையை வெளிப்படுத்தும் வகையில் அத்தகவல்களை முன்வைப்பதற்கு,

|

|