வரையறுக்கப்பட்ட கம்பனியொன்று தற்போதுள்ள சாதாரண பங்குதாரர்களுக்கு பணமெதுவும் அறவிடாது ஒதுக்கங்களைப் பயன்படுத்தி குறிப்பிட்ட ஏதாவதொருவிகிதத்தில் பங்குகளை வழங்குவதைக் குறிக்கும்.

ஒதுக்கங்களை மூலதனமாக்கலுக்கான முறையான நாட்குறிப்பேட்டுப் பதிவுகள் :

பயன்படுத்தப்படும் குறித்த ஒதுக்கக் கணக்கு வரவு

கூறப்பட்ட சாதாரண பங்கு மூலதனக் கணக்கு செலவு

கம்பனிச் சட்டத்தில் உபகாரப் பங்கு தொடர்பாக எதுவும் கூறப்படாவிட்டாலும் உபகாரப் பங்குகள் வழங்கப்பட முடியும். உபகாரப் பங்கு வழங்கல் என்பது கம்பனியொன்றினால் தீர்மானிக்கப்பட்ட பங்கினது பெறுமதிக்கு கம்பனியிலுள்ள ஒதுக்கங்களை மூலதனமாக்கல் செய்வதாகும்.

வரையறுக்கப்பட்ட கம்பனியொன்றில் தற்போதுள்ள சாதாரண பங்குதாரர்களுக்குப் பணத்தினை அறவிட்டு குறிப்பிட்ட ஏதாவதொரு விகிதத்தில் பங்குவழங்கல் செய்வது உரிமைப் பங்கு வழங்கலாகும்.

உரிமைப் பங்கு வழங்கலுக்கான முறையான நாட்குறிப்பேட்டுப் பதிவுகள் :

காசுக் கணக்கு வரவு

கூறப்பட்ட சாதாரண பங்கு மூலதனக் கணக்கு செலவு

| உபகார பங்கு வழங்கல் | உரிமை வழங்கல் |

|---|---|

|

|

|

|

|

|

ஒதுக்கங்கள் கூறப்பட்ட மூலதனமாக மாற்றப்படும் போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனியொன்றின் சொத்துக்களிலும் உரிமையாண்மையிலும் இம்மாற்றத்தினால் ஏற்படும் தாக்கம் எது?

ஐயக்கடன் ஏற்பாட்டில் நிகழ் ஆண்டில் ஏற்பட்ட அதிகரிப்பு எவ்விளைவினை உருவாக்கும்?

கம்பனிச் சட்டப்படி பங்குவட்டக் கணக்கு மீதியானது பின்வருவனவற்றுள் எதற்குப் பாவிக்க முடியாது?

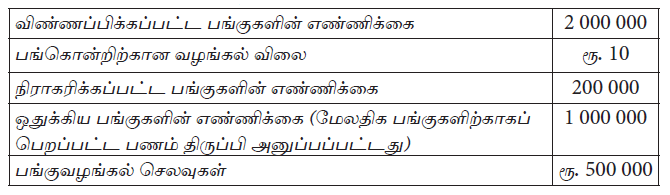

பின்வரும் தகவல்கள் கம்பனியொன்றின் பங்குவழங்கல் தொடர்பானதாகும்

இப்பங்கு வழங்கலினால் இக்கம்பனியின் தேறிய சொத்துக்களில் ஏற்பட்ட விளைவு எது?

உரிமை வழங்கலின்போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனி ஒன்றின் சொத்துக்களின் பெறுமதியிலும் உரிமையாண்மையிலும் இந்த உரிமை வழங்கலினால் ஏற்படும் தாக்கம் எது?

பின்வருவனவற்றுள் எவை கம்பனியொன்றின் உரிமையாண்மையின் கூறுகளாக இனங்காணப்படுகிறது?

A – நிலத்தின் மீதான மீள்மதிப்பு ஒதுக்கம்

B – செலுத்தவேண்டிய ஊழியர் சேமலாப நிதி

C – பெறுமானத் தேய்விற்கான ஏற்பாடு

D – நிறுத்தி வைத்த வருவாய்கள்

ஒதுக்கங்கள் கூறப்பட்ட மூலதனமாக மாற்றப்படும் போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனியொன்றின் சொத்துக்களிலும் உரிமையாண்மையிலும் இம்மாற்றத்தினால் ஏற்படும் தாக்கம் எது?

ஐயக்கடன் ஏற்பாட்டில் நிகழ் ஆண்டில் ஏற்பட்ட அதிகரிப்பு எவ்விளைவினை உருவாக்கும்?

கம்பனிச் சட்டப்படி பங்குவட்டக் கணக்கு மீதியானது பின்வருவனவற்றுள் எதற்குப் பாவிக்க முடியாது?

பின்வரும் தகவல்கள் கம்பனியொன்றின் பங்குவழங்கல் தொடர்பானதாகும்

இப்பங்கு வழங்கலினால் இக்கம்பனியின் தேறிய சொத்துக்களில் ஏற்பட்ட விளைவு எது?

உரிமை வழங்கலின்போது கம்பனியின் பங்குதாரர்களால் அவர்களின் முழு உரிமைகளும் பாவிக்கப்படுமாயின் கம்பனி ஒன்றின் சொத்துக்களின் பெறுமதியிலும் உரிமையாண்மையிலும் இந்த உரிமை வழங்கலினால் ஏற்படும் தாக்கம் எது?

பின்வருவனவற்றுள் எவை கம்பனியொன்றின் உரிமையாண்மையின் கூறுகளாக இனங்காணப்படுகிறது?

A – நிலத்தின் மீதான மீள்மதிப்பு ஒதுக்கம்

B – செலுத்தவேண்டிய ஊழியர் சேமலாப நிதி

C – பெறுமானத் தேய்விற்கான ஏற்பாடு

D – நிறுத்தி வைத்த வருவாய்கள்