மனித தேவைகளையும், விருப்பங்களையும் நிறைவேற்றுவதற்காகச் செயற்படும் சில ஒழுங்கமைப்புக்கள் இலாபநோக்கமல்லாது, சமூக நலன்களை நோக்கமாக கொண்டவை இலாபநோக்கற்ற நிறுவனங்கள் எனப்படும்.

இந்நிறுவனங்களின் நோக்கங்கள்

உதாரணங்கள் : மரண ஆதார சங்கங்கள், விளையாட்டு கழகங்கள், இளைஞர் மன்றங்கள், கிராம அபிவிருத்தி சங்கங்கள்

இலாபத்தை நோக்கமாக கொள்ளாவிடினும் கூட இவ்வாறான அமைப்பு அங்கத்தவர்களிடமிருந்து சந்தாக் கட்டணத்தை பெற்றுக் கொள்ளும். இவ்வாறான நிறுவனங்கள் பொருளாதார செயற்பாடுகளில் ஈடுபடும். ஆகவே, சரியான தகவல்களை அங்கத்தவர்களுக்கு வழங்குவதற்கு கணக்கு வைத்தல் முக்கியமாகும்.

அவ்வாறான கணக்குகள்

கொள்ளல் கொடுத்தல் கணக்கு / காசு கணக்கு

காசு பெறுவனவுகளையும் கொடுப்பனவுகளையும் உள்ளடக்கி தயாரிக்கப்படும்.

வருமான செலவு கணக்கு / வருமான கணக்கு

வருமானங்களையும் செலவீனங்களையும் உள்ளடக்கி தயாரிக்கப்படும். இது அட்டுறு அடிப்படையில் தயாரிக்கப்படும். வருமானம் கூடுதலாக இருப்பின் மேலதிகம் எனவும், செலவு கூடுதலாக இருப்பின் குறைவு எனவும் காட்டப்படும்.

திரண்ட நிதி

வருடந்தோறும் திரட்டப்படும் மேலதிகங்களின் கூட்டுத்தொகையே திரண்ட நிதி எனப்படும். குறைவானது திரண்ட நிதியில் குறைவினை ஏற்படுத்தும். குறித்த காலத்திற்குரிய மொத்த சொத்துக்களில் இருந்து மொத்த பொறுப்புக்களை கழிக்க வருவது திரண்ட நிதியானது கணிக்கப்படுகின்றது.

புற செயற்பாடுகள்

தமது முன்னேற்றங்களுக்காக நிதியை திரட்டும் நோக்குடன் ஈடுபடும் செயற்பாடுகள்

ஆயுள் அங்கத்துவச் சந்தா

அமைப்பின் அங்கத்தவர் தமது நிரந்தர அங்கத்துவத்தைப் பெற்றுக் கொள்வதற்கு ஒரே தடவையில் செலுத்தும் தொகை ஆயுள் அங்கத்துவச் சந்தா ஆகும். ஒரே தடவையில் கிடைக்கப் பெறும் சந்தா என்பதனால் வருடத்திற்குரியதென அமைப்பினால் தீர்மானிக்கப்படும் தொகை வருமானமாகும். எஞ்சிய தொகை நிதியமானது நிதியமாக நிதிநிலைமைக் கூற்றில் காட்டப்படும்.

நன்கொடைகள் இரு வகைப்படும்.

பொது நன்கொடைகள்

கொள்ளல் கொடுத்தல் கணக்கு வரவு

நன்கொடைக் கணக்கு வருமானச் செலவினக் கணக்கு செலவு

இது கிடைக்கும் போது கணக்காண்டினது வருமானமாகக் கருதப்படும்.

விசேட நன்கொடை

நிலையான நடவடிக்கையொன்றிற்காக நன்கொடை கிடைக்கப் பெறுமாயின் அது விசேட நன்கொடையாகும்.

உதாரணமாக ஒலிப்பெருக்கி உபகரணம் : கிடைக்கப்பெறின்

உபகரணக் கணக்கு வரவு

நன்கொடைக் கணக்கு செலவு

வருமானமாக இனங்காணும் போது,

நன்கொடைக் கணக்கு வரவு

வருமானச் செலவுக் கணக்கு செலவு

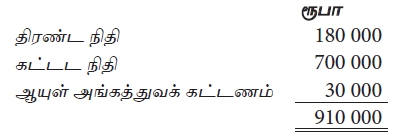

மகளிர் சங்கமொன்றின் 2014.03.31 ல் உரிமைகள் பின்வருமாறு:

2015.03.31 ல் முடிவடையும் வருடத்தினுள் கட்டட நிதியினைப் பயன்படுத்தி ரூபா 30 000 இற்கு கட்டடத் திருத்தம் மேற்கொள்ளப்பட்டதுடன், ஆயுள் அங்கத்துவக் கட்டணத்திலிருந்து ரூபா 10 000 வருமான செலவுக் கணக்கிற்கு மாற்றப்பட்டுள்ளது. மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களின் பின்னர் 2015.03.31 ல் முடிவடையும் வருடத்தில் வருமான மிகை ரூபா 20 000 ஆகும்.

2015.03.31 ல் சங்கத்தின் மொத்த உரிமையில் ஏற்பட்ட மாற்றம் என்ன?

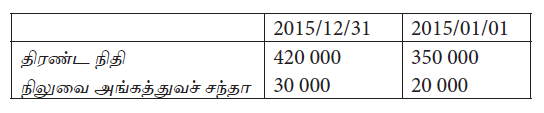

நலன்புரி சங்கமொன்றின் 2015 ஆம் நிதியாண்டுக்குரிய தகவல்களில் சில பின்வருமாறு

மேலதிக தகவல்கள் :

1. சங்கத்தினால் வருடத்தினுள் செலவிடப்பட்ட தொகை ரூபா 120 000 ஆகும்.

2. வருடத்தினுள் கிடைத்த நன்கொடை ரூபா 50 000 ஆகும்.

3. வருடத்தினுள் கிடைத்த அங்கத்துவச் சந்தா ரூபா 50 000 ஆகும்.

4. சங்கத்தினால் சிற்றுண்டிச்சாலையொன்று நடாத்திச் செல்லப்படுகின்றது.

2015/12/31 இல் முடிவடைந்த வருடத்தினுள் சிற்றுண்டிச்சாலையிலிருந்து கிடைத்த இலாபம்

சக்தி விளையாட்டுக் கழகத்தின் 2016.03.31 இல் அங்கத்தவர் எண்ணிக்கை 150 ஆகும். இதில் 50 பேர் ஆயுட்கால அங்கத்தவர்களாவர். எஞ்சிய அங்கத்தவரொருவரின் வருடாந்த அங்கத்துவக் கட்டணம் ரூபா 1 000 ஆகும். 12 அங்கத்தவர்கள் 2015/16 வருடத்திற்கான அங்கத்துவக் கட்டணத்தைச் செலுத்தவில்லை. 8 அங்கத்தவர்கள் 2016/17 ஆண்டிற்கான அங்கத்துவப் பணத்தையும் செலுத்தி இருந்தனர். ஆயுட்கால அங்கத்துவக் கட்டணக் கணக்கின் 2015/04/01 இல் மீதி ரூபா 200 000 ஆகும். இதில் 10% மான தொகை 2015/16 ம் வருடத்தில் அங்கத்துவக் கட்டண வருமானமாக

வருமான செலவுக் கணக்கிற்கு மாற்றப்படும். வருட ஆரம்பத்தில் நிலுவை அல்லது முற்பண அங்கத்துவக் கட்டணம் எதுவுமில்லை.

2015/16 ஆம் வருடத்தில் வருமானமாக இனங்காணவேண்டிய அங்கத்துவக் கட்டணப் பெறுமதியும்/ வருடத்தினுள் கிடைக்கப்பெற்ற அங்கத்துவக் கட்டணமும் எவ்வளவு?

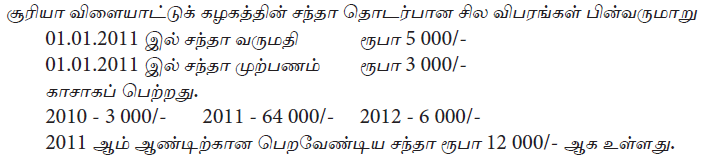

இளைஞர் கழகத்தின் சந்தா தொடர்பான விபரம் வருமாறு ,

31.12.2014 வருமதி சந்தாவும் 01.01.2014 இல் முற்பண சந்தாவும் முறையே ரூ. 40 000 மும் ரூ. 50 000 மும் ஆகும். 2013 ம் ஆண்டில் வருமதியாயிருந்த சந்தா ரூ. 15 000 31 டிசம்பர் 2014 வரை பெறப்படவில்லை.

2014 ம் ஆண்டில் காசாக பெறப்பட்ட சந்தா பணம் ரூ. 225 000 ஆகும். 2014ம் ஆண்டிற்கான சந்தா வருமானமாக அமைவது

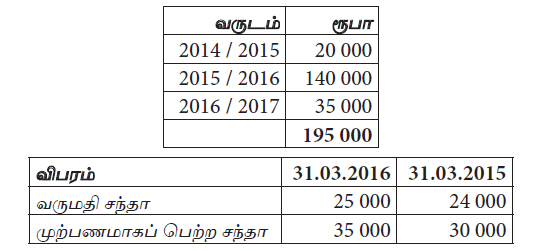

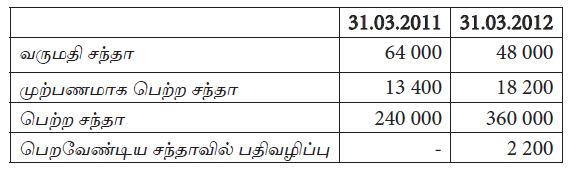

விளையாட்டுக் கழகம் ஒன்றின் 31.03.2016 முடிவுற்ற ஆண்டுக்கான சந்தாவுடன் தொடர்பான தகவல்கள் வருமாறு :

2015 / 2016 வருடத்தில் பெற்ற சந்தாவின் விபரம்

31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான இனம் காணப்பட்ட சந்தா வருமானத் தொகை

விளையாட்டு சங்கமொன்று 50 அங்கத்தவர்களுடன் 2014.04.01 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்கள். ஆயுள் அங்கத்தவர்கள் 10 வருட சந்தாப்பணத்தை ஒரே தடவையில் செலுத்தினர். வருடாந்த சந்தா கட்டணம் ரூபா 4 000 ஆகும். ஆயுட் சந்தாவில் வருடாந்தம் 10% வருமானமாக இனங்காணப்படும். சாதாரண சந்தா செலுத்தக்கூடிய 40 அங்கத்தவர்களுள் 10 பேர் 2 வருடங்களுக்கும் 20 பேர் ஒருவருடத்திற்கும் 10 பேர் 9 மாதங்களுக்கும் சந்தாப் பணம் செலுத்தி இருந்தனர்.

மேற்பட்ட தகவல்களை மாத்திரம் கருத்தில் கொண்டால் 2015.03.31 இல் நிதிநிலைமைக்கூற்றில் பொறுப்பாகவும் சொத்தாகவும் இனங்காணப்பட்ட பெறுமதி

விளையாட்டு கழகம் ஒன்றில் ரூ. 500 சந்தாவை செலுத்தும் 80 அங்கத்தவர்கள் உள்ளனர். 2014 நிதிவருட சந்தா தொடர்பான விபரம் வருமாறு :

4 அங்கத்தவர்கள் 2013 ஆண்டு சந்தாவை 2014 இல் செலுத்தினர்.

7 அங்கத்தவரக்ள் 2014 ஆண்டுச் சந்தாவை 2013 இல் செலுத்தினர்.

9 அங்கத்தவர்கள் 2015 ஆண்டு சந்தாவை 2014 இல் செலுத்தினர்.

12 அங்கத்தவர்கள் 2014 ஆண்டு சந்தாவை 2015 இல் செலுத்தினர்.

2014 நிதிவருடத்திற்கு வருமானச் செலவுக் கணக்கிலும் கொள்ளல் கொடுத்தல் கணக்கிலும் பதிவு செய்யப்படும் சந்தா முறையே

விளையாட்டுக் கழகம் ஒன்று தனது அங்கத்தவர்களிடம் ஆயுள் சந்தாவினையும் வருடாந்தச் சந்தாவினையும் அறவீடு செய்கின்றது. சந்தா தொடர்பான விபரம் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக் காலத்தில் காசாகப் பெற்ற சந்தா ரூ. 145 000 ஆகும். 31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான வருமானமாக இனம் காணப்படும் சந்தா யாது?

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

வருமானக் கூற்றில் பதிவு செய்யப்பட்ட சிற்றுண்டிச்சாலை இலாபம் யாது?

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

சிற்றுண்டிச்சாலைக்கான கொள்வனவுகள் யாது?

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான சந்தா தொகை யாது?

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான வருமான மிகை யாது?

வாசன் இலாப நோக்கமற்ற நிறுவனமானது ஒரு நூல் நிலையம் அமைப்பதற்காக ரூபா 300 000 விசேட நன்கொடையாகப் பெற்றுக்கொண்டது. இதில் ரூபா 200 000 நூல் நிலையம் அமைப்பதற்காகப் பயன்படுத்திக் கொண்டது. மேற்படி கொடுக்கல் வாங்கல்களின் பின் கட்டிட கணக்கு, திரண்ட நிதிக் கணக்கு, விசேட நன்கொடைக் கணக்கு போன்றவற்றில் காணப்படும் மீதிகள் முறையே எத்தொகைகளைக் காட்டுகின்றன.

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான அங்கத்துவக் கட்டண வருமானம்

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத

அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான காசாகப் பெற்ற அங்கத்துவக் கட்டணத்தொகை

கழகம் ஒன்றின் புத்தகத்திலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

31.03.2012 இல் வருமானச் செலவு கணக்கிற்கு மாற்றப்படும் சந்தா யாது?

தோப்பு வாலிபர் விளையாட்டுக் கழகம் 200 அங்கத்தவர்களைக் கொண்டுள்ளது. அங்கத்தவர் கட்டணம் 500/= ஆகும்.

கணக்காண்டு காலத்தினுள் 170 அங்கத்தவர்கள் 2010ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். இவர்களுள் 20 அங்கத்தவர்கள் 2011 ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். ஆண்டிற்கான வருமான செலவுக் கணக்கில் பதிவிடப்படும் சந்தாத் தொகை யாது?

இலாப நோக்கமற்ற அமைப்பான சக்தி சங்கத்தின் 2014.03.31 இலும் 2013.03.31 இலும் ஐந்தொகையில் உள்ள தகவல்களின் படி

2014 ஆம் ஆண்டில் வாசிகசாலைக் கட்டட நிர்மாணத்திற்காக வாசிகசாலைக் கட்டட நிதியத்தில் இருந்து பயன்படுத்தப்பட்டது. இக் கொடுக்கல் வாங்கல்கள் சரியாக பதிவு செய்யப்பட்டன. 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான வருமான மிகை குறையும் 31.03.2014 இல் உள்ள மொத்த சொத்துக்களின் பெறுமதியும்

மிலேனியம் விளையாட்டுக் கழகத்தில் வருடாந்தம் 100/=

அங்கத்துவக் கட்டணமாக செலுத்தும் 200 அங்கத்தவர்கள் காணப்படுகின்றனர்.

2012ம் ஆண்டில் 2011ம் ஆண்டில் வருமதியாக இருந்த 2 000/= சந்தா கிடைத்தது.

அதே நேரத்தில்

2013ம் இற்கென 2012இல் கிடைத்த சந்தா 1500/=

2012இற்கென 2011ம் ஆண்டு கிடைத்த சந்தா 2 600/=

2012ம் ஆண்டிற்கு வருமதியாகவுள்ள சந்தா 3 200/=.

2012 இல் காசாக பெறப்பட்ட சந்தா தொகை யாது?

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

அட்டுறு அடிப்படையைப் பயன்படுத்தின் 2014 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டவேண்டிய நிலுவைச் சந்தா, முற்பணச்சந்தா முறையே

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக்கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

அட்டுறு அடிப்படையைப் பயன்படுத்தின், 2007 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டப்பட வேண்டிய நிலுவை சந்தா, முற்பண சந்தா முறையே

விளையாட்டுச் சங்கமொன்று 30 அங்கத்தவர்களுடன் 01.04.2013 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்களாவர். அங்கத்தவர் ஒருவருக்கான வருடாந்த சந்தாக் கட்டணம் ரூ. 5 000 ஆகும். ஆயுள் அங்கத்தவராவதற்கு 10 வருடத்திற்கான சந்தாப் பணத்தை ஒரே தடவையில் காசாகச் செலுத்துதல் வேண்டும். ஆயுள் அங்கத்துவக் கட்டணம் அனுமதிக்கப்பட்ட வருடத்திலிருந்து 10 வருட காலத்திற்கு சமமான தொகை வருமானமென இனங்காணப்படும். ஏனைய 20 அங்கத்தவர்களில் 5 பேர் ஆறு மாதங்களுக்கும் 8 பேர் ஒரு வருடத்திற்கும் மிகுதியாகவுள்ளோர் இரண்டு வருடங்களுக்கும் சந்தாப் பணத்தைச் செலுத்தியுள்ளனர்.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான சந்தா வருமானம் மற்றும் காசாகப் பெற்ற சந்தா என்பன :

பின்வரும் தகவல்கள் விளையாட்டுக் கழகமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சந்தாவுடன் தொடர்பானவை. 2014 / 2015 வருடத்தில் பெற்ற சந்தாவின் விபரம் :

31.03.2015 இல் முடிவடைந்த வருடத்திற்கென இனங் காணப்பட்ட சந்தா வருமானத்தின் தொகை எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

30. 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மிகை எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான காசு மீதியின் தேறிய அதிகரிப்பு எது?

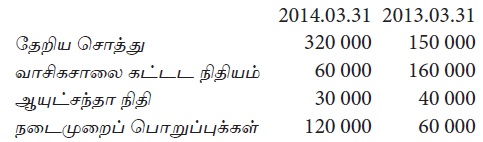

பாடசாலை அபிவிருத்திச் சங்கமொன்றின் சொத்துக்கள் மற்றும் பொறுப்புக்கள் பின்வருமாறு :

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான மிகை அல்லது பற்றாக்குறை எவ்வளவு? (தேறிய சொத்துக்கள் அடிப்படையைப் பயன்படுத்துக.)

மகளிர் சங்கமொன்றின் 2014.03.31 ல் உரிமைகள் பின்வருமாறு:

2015.03.31 ல் முடிவடையும் வருடத்தினுள் கட்டட நிதியினைப் பயன்படுத்தி ரூபா 30 000 இற்கு கட்டடத் திருத்தம் மேற்கொள்ளப்பட்டதுடன், ஆயுள் அங்கத்துவக் கட்டணத்திலிருந்து ரூபா 10 000 வருமான செலவுக் கணக்கிற்கு மாற்றப்பட்டுள்ளது. மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களின் பின்னர் 2015.03.31 ல் முடிவடையும் வருடத்தில் வருமான மிகை ரூபா 20 000 ஆகும்.

2015.03.31 ல் சங்கத்தின் மொத்த உரிமையில் ஏற்பட்ட மாற்றம் என்ன?

நலன்புரி சங்கமொன்றின் 2015 ஆம் நிதியாண்டுக்குரிய தகவல்களில் சில பின்வருமாறு

மேலதிக தகவல்கள் :

1. சங்கத்தினால் வருடத்தினுள் செலவிடப்பட்ட தொகை ரூபா 120 000 ஆகும்.

2. வருடத்தினுள் கிடைத்த நன்கொடை ரூபா 50 000 ஆகும்.

3. வருடத்தினுள் கிடைத்த அங்கத்துவச் சந்தா ரூபா 50 000 ஆகும்.

4. சங்கத்தினால் சிற்றுண்டிச்சாலையொன்று நடாத்திச் செல்லப்படுகின்றது.

2015/12/31 இல் முடிவடைந்த வருடத்தினுள் சிற்றுண்டிச்சாலையிலிருந்து கிடைத்த இலாபம்

சக்தி விளையாட்டுக் கழகத்தின் 2016.03.31 இல் அங்கத்தவர் எண்ணிக்கை 150 ஆகும். இதில் 50 பேர் ஆயுட்கால அங்கத்தவர்களாவர். எஞ்சிய அங்கத்தவரொருவரின் வருடாந்த அங்கத்துவக் கட்டணம் ரூபா 1 000 ஆகும். 12 அங்கத்தவர்கள் 2015/16 வருடத்திற்கான அங்கத்துவக் கட்டணத்தைச் செலுத்தவில்லை. 8 அங்கத்தவர்கள் 2016/17 ஆண்டிற்கான அங்கத்துவப் பணத்தையும் செலுத்தி இருந்தனர். ஆயுட்கால அங்கத்துவக் கட்டணக் கணக்கின் 2015/04/01 இல் மீதி ரூபா 200 000 ஆகும். இதில் 10% மான தொகை 2015/16 ம் வருடத்தில் அங்கத்துவக் கட்டண வருமானமாக

வருமான செலவுக் கணக்கிற்கு மாற்றப்படும். வருட ஆரம்பத்தில் நிலுவை அல்லது முற்பண அங்கத்துவக் கட்டணம் எதுவுமில்லை.

2015/16 ஆம் வருடத்தில் வருமானமாக இனங்காணவேண்டிய அங்கத்துவக் கட்டணப் பெறுமதியும்/ வருடத்தினுள் கிடைக்கப்பெற்ற அங்கத்துவக் கட்டணமும் எவ்வளவு?

இளைஞர் கழகத்தின் சந்தா தொடர்பான விபரம் வருமாறு ,

31.12.2014 வருமதி சந்தாவும் 01.01.2014 இல் முற்பண சந்தாவும் முறையே ரூ. 40 000 மும் ரூ. 50 000 மும் ஆகும். 2013 ம் ஆண்டில் வருமதியாயிருந்த சந்தா ரூ. 15 000 31 டிசம்பர் 2014 வரை பெறப்படவில்லை.

2014 ம் ஆண்டில் காசாக பெறப்பட்ட சந்தா பணம் ரூ. 225 000 ஆகும். 2014ம் ஆண்டிற்கான சந்தா வருமானமாக அமைவது

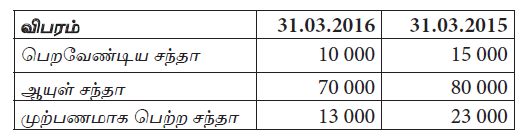

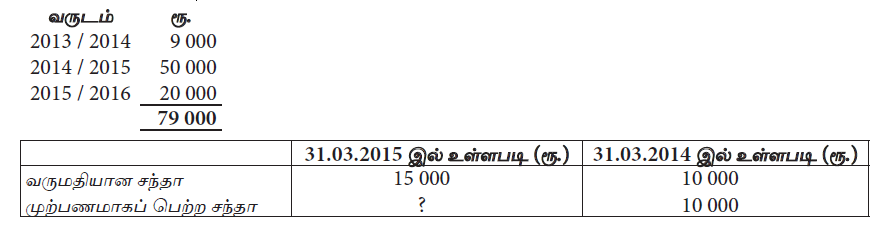

விளையாட்டுக் கழகம் ஒன்றின் 31.03.2016 முடிவுற்ற ஆண்டுக்கான சந்தாவுடன் தொடர்பான தகவல்கள் வருமாறு :

2015 / 2016 வருடத்தில் பெற்ற சந்தாவின் விபரம்

31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான இனம் காணப்பட்ட சந்தா வருமானத் தொகை

விளையாட்டு சங்கமொன்று 50 அங்கத்தவர்களுடன் 2014.04.01 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்கள். ஆயுள் அங்கத்தவர்கள் 10 வருட சந்தாப்பணத்தை ஒரே தடவையில் செலுத்தினர். வருடாந்த சந்தா கட்டணம் ரூபா 4 000 ஆகும். ஆயுட் சந்தாவில் வருடாந்தம் 10% வருமானமாக இனங்காணப்படும். சாதாரண சந்தா செலுத்தக்கூடிய 40 அங்கத்தவர்களுள் 10 பேர் 2 வருடங்களுக்கும் 20 பேர் ஒருவருடத்திற்கும் 10 பேர் 9 மாதங்களுக்கும் சந்தாப் பணம் செலுத்தி இருந்தனர்.

மேற்பட்ட தகவல்களை மாத்திரம் கருத்தில் கொண்டால் 2015.03.31 இல் நிதிநிலைமைக்கூற்றில் பொறுப்பாகவும் சொத்தாகவும் இனங்காணப்பட்ட பெறுமதி

விளையாட்டு கழகம் ஒன்றில் ரூ. 500 சந்தாவை செலுத்தும் 80 அங்கத்தவர்கள் உள்ளனர். 2014 நிதிவருட சந்தா தொடர்பான விபரம் வருமாறு :

4 அங்கத்தவர்கள் 2013 ஆண்டு சந்தாவை 2014 இல் செலுத்தினர்.

7 அங்கத்தவரக்ள் 2014 ஆண்டுச் சந்தாவை 2013 இல் செலுத்தினர்.

9 அங்கத்தவர்கள் 2015 ஆண்டு சந்தாவை 2014 இல் செலுத்தினர்.

12 அங்கத்தவர்கள் 2014 ஆண்டு சந்தாவை 2015 இல் செலுத்தினர்.

2014 நிதிவருடத்திற்கு வருமானச் செலவுக் கணக்கிலும் கொள்ளல் கொடுத்தல் கணக்கிலும் பதிவு செய்யப்படும் சந்தா முறையே

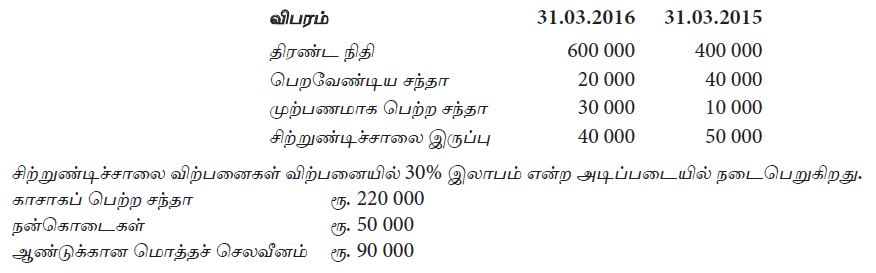

விளையாட்டுக் கழகம் ஒன்று தனது அங்கத்தவர்களிடம் ஆயுள் சந்தாவினையும் வருடாந்தச் சந்தாவினையும் அறவீடு செய்கின்றது. சந்தா தொடர்பான விபரம் வருமாறு :

31.03.2016 இல் முடிவடைந்த ஆண்டுக் காலத்தில் காசாகப் பெற்ற சந்தா ரூ. 145 000 ஆகும். 31.03.2016 இல் முடிவடைந்த ஆண்டுக்கான வருமானமாக இனம் காணப்படும் சந்தா யாது?

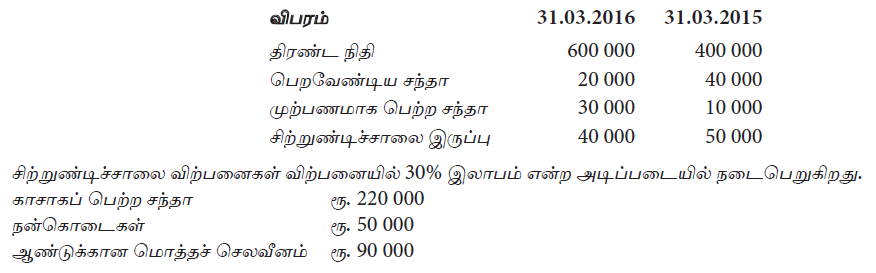

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

வருமானக் கூற்றில் பதிவு செய்யப்பட்ட சிற்றுண்டிச்சாலை இலாபம் யாது?

நலன்புரிச் சங்கம் ஒன்றுடன் தொடர்புடைய தகவல்கள் வருமாறு

சிற்றுண்டிச்சாலைக்கான கொள்வனவுகள் யாது?

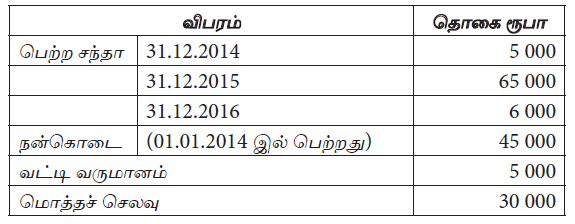

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான சந்தா தொகை யாது?

பின்வரும் தகவல்கள் ‘அன்னை’ சனசமூக நிலையத்தின் 31.12.2015ல் முடிவடைந்த வருடத்தில் பொருளாளரால் சமர்ப்பிக்கப்பட்டவையாகும்.

மேலதிக தகவல்கள்

31.12.2015ல் முடிவடைந்த ஆண்டிற்கான வருமான மிகை யாது?

வாசன் இலாப நோக்கமற்ற நிறுவனமானது ஒரு நூல் நிலையம் அமைப்பதற்காக ரூபா 300 000 விசேட நன்கொடையாகப் பெற்றுக்கொண்டது. இதில் ரூபா 200 000 நூல் நிலையம் அமைப்பதற்காகப் பயன்படுத்திக் கொண்டது. மேற்படி கொடுக்கல் வாங்கல்களின் பின் கட்டிட கணக்கு, திரண்ட நிதிக் கணக்கு, விசேட நன்கொடைக் கணக்கு போன்றவற்றில் காணப்படும் மீதிகள் முறையே எத்தொகைகளைக் காட்டுகின்றன.

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான அங்கத்துவக் கட்டண வருமானம்

“திருவள்ளுவர்” வாசிகசாலை சங்கத்தின் 31.03.2014 இல் ஆயுள் அங்கத்துவச் சந்தாக் கணக்கு மீதி ரூபா 150 000 ஆகும். இதில் 10% வருடாந்த அங்கத்தவர் சந்தாக் கட்டணமாக வருமானத்துடன் சேர்க்கப்படும். வருட அங்கத்துவக் கட்டணம் ரூபா 500 ஆக இருப்பதுடன் 2015.03.31 ல் ஆயுள் அங்கத்தவர் தவிர்ந்த அங்கத்தவர் எண்ணிக்கை 200 ஆகும். 2014.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத அங்கத்தவர்கள் 20 பேரும் எதிர்வரும் வருடத்துக்கான அங்கத்துவக் கட்டணத்தைச் செலுத்திய அங்கத்தவர்கள் 25 பேரும் இருந்தனர். 2015.03.31 இல் அங்கத்துவக் கட்டணம் செலுத்தாத

அங்கத்தவர்கள் 30 பேரும், எதிர்வரும் வருடத்துக்காக அங்கத்துவ கட்டணம் செலுத்திய அங்கத்தவர் 20 பேரும் இருந்தனர்.

2015.03.31 இல் முடிவடைந்த வருடத்துக்கான காசாகப் பெற்ற அங்கத்துவக் கட்டணத்தொகை

கழகம் ஒன்றின் புத்தகத்திலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

31.03.2012 இல் வருமானச் செலவு கணக்கிற்கு மாற்றப்படும் சந்தா யாது?

தோப்பு வாலிபர் விளையாட்டுக் கழகம் 200 அங்கத்தவர்களைக் கொண்டுள்ளது. அங்கத்தவர் கட்டணம் 500/= ஆகும்.

கணக்காண்டு காலத்தினுள் 170 அங்கத்தவர்கள் 2010ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். இவர்களுள் 20 அங்கத்தவர்கள் 2011 ம் ஆண்டுக்கான சந்தாவினைச் செலுத்தினர். ஆண்டிற்கான வருமான செலவுக் கணக்கில் பதிவிடப்படும் சந்தாத் தொகை யாது?

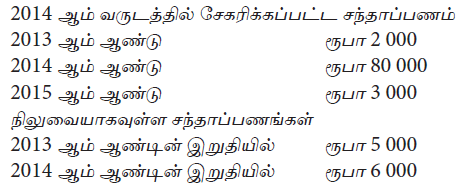

இலாப நோக்கமற்ற அமைப்பான சக்தி சங்கத்தின் 2014.03.31 இலும் 2013.03.31 இலும் ஐந்தொகையில் உள்ள தகவல்களின் படி

2014 ஆம் ஆண்டில் வாசிகசாலைக் கட்டட நிர்மாணத்திற்காக வாசிகசாலைக் கட்டட நிதியத்தில் இருந்து பயன்படுத்தப்பட்டது. இக் கொடுக்கல் வாங்கல்கள் சரியாக பதிவு செய்யப்பட்டன. 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான வருமான மிகை குறையும் 31.03.2014 இல் உள்ள மொத்த சொத்துக்களின் பெறுமதியும்

மிலேனியம் விளையாட்டுக் கழகத்தில் வருடாந்தம் 100/=

அங்கத்துவக் கட்டணமாக செலுத்தும் 200 அங்கத்தவர்கள் காணப்படுகின்றனர்.

2012ம் ஆண்டில் 2011ம் ஆண்டில் வருமதியாக இருந்த 2 000/= சந்தா கிடைத்தது.

அதே நேரத்தில்

2013ம் இற்கென 2012இல் கிடைத்த சந்தா 1500/=

2012இற்கென 2011ம் ஆண்டு கிடைத்த சந்தா 2 600/=

2012ம் ஆண்டிற்கு வருமதியாகவுள்ள சந்தா 3 200/=.

2012 இல் காசாக பெறப்பட்ட சந்தா தொகை யாது?

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

வருமானத்தை இனங்காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின் 2014 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன வளர்மதி விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விபரங்கள்

அட்டுறு அடிப்படையைப் பயன்படுத்தின் 2014 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டவேண்டிய நிலுவைச் சந்தா, முற்பணச்சந்தா முறையே

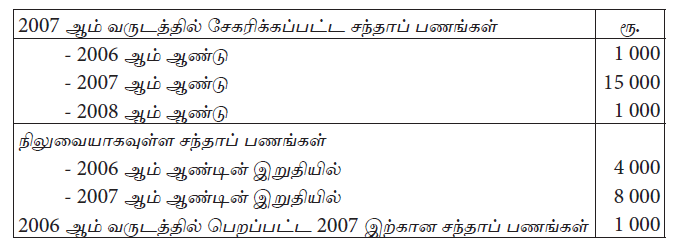

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக்கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

அட்டுறு அடிப்படையைப் பயன்படுத்தின், 2007 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டப்பட வேண்டிய நிலுவை சந்தா, முற்பண சந்தா முறையே

விளையாட்டுச் சங்கமொன்று 30 அங்கத்தவர்களுடன் 01.04.2013 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்களாவர். அங்கத்தவர் ஒருவருக்கான வருடாந்த சந்தாக் கட்டணம் ரூ. 5 000 ஆகும். ஆயுள் அங்கத்தவராவதற்கு 10 வருடத்திற்கான சந்தாப் பணத்தை ஒரே தடவையில் காசாகச் செலுத்துதல் வேண்டும். ஆயுள் அங்கத்துவக் கட்டணம் அனுமதிக்கப்பட்ட வருடத்திலிருந்து 10 வருட காலத்திற்கு சமமான தொகை வருமானமென இனங்காணப்படும். ஏனைய 20 அங்கத்தவர்களில் 5 பேர் ஆறு மாதங்களுக்கும் 8 பேர் ஒரு வருடத்திற்கும் மிகுதியாகவுள்ளோர் இரண்டு வருடங்களுக்கும் சந்தாப் பணத்தைச் செலுத்தியுள்ளனர்.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான சந்தா வருமானம் மற்றும் காசாகப் பெற்ற சந்தா என்பன :

பின்வரும் தகவல்கள் விளையாட்டுக் கழகமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சந்தாவுடன் தொடர்பானவை. 2014 / 2015 வருடத்தில் பெற்ற சந்தாவின் விபரம் :

31.03.2015 இல் முடிவடைந்த வருடத்திற்கென இனங் காணப்பட்ட சந்தா வருமானத்தின் தொகை எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

30. 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மிகை எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான காசு மீதியின் தேறிய அதிகரிப்பு எது?

பாடசாலை அபிவிருத்திச் சங்கமொன்றின் சொத்துக்கள் மற்றும் பொறுப்புக்கள் பின்வருமாறு :

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான மிகை அல்லது பற்றாக்குறை எவ்வளவு? (தேறிய சொத்துக்கள் அடிப்படையைப் பயன்படுத்துக.)