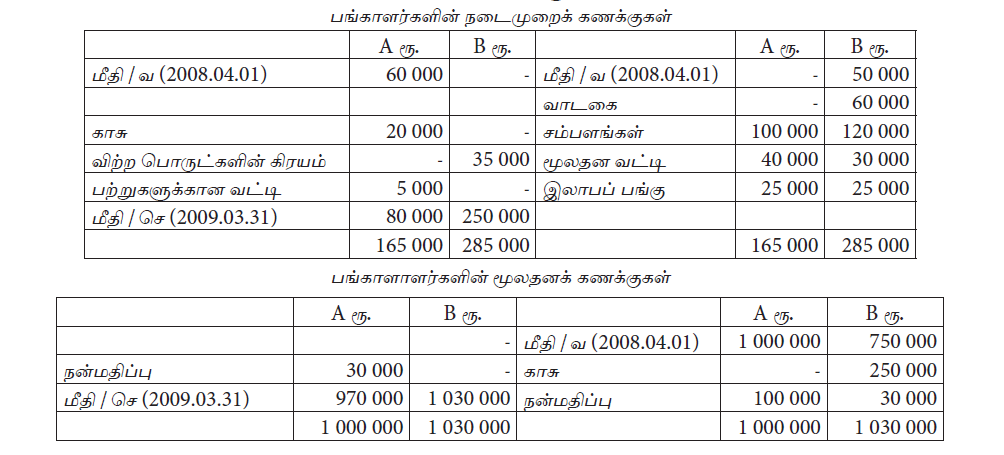

பங்காளர் ஈடுபடுத்தப்பட்ட மூலதன மீதிகளை பதிவு செய்யும் கணக்கு பங்காளர் மூலதனக் கணக்கு ஆகும்.

மாதிரி வடிவம்

மாறும் உரிமையை பதிவு செய்யும் கணக்கு நடைமுறை கணக்கு ஆகும்.

மாதிரி வடிவம்

பங்குடைமை வணிகமொன்றின் கணக்கு வைப்புத் தொடர்பான பின்வரும் கூற்றுக்களில் சரியான கூற்று / கூற்றுக்கள் ?

A – பங்குடைமை வணிகத்தின் நன்மதிப்பினை மூலதனக் கணக்கினூடாக சீராக்கும் போது மொத்த உரிமையாண்மை உயர்வடையும்.

B – பங்குடைமை வணிகத்திலிருந்து ஓய்வுபெறுகின்ற பங்காளருக்கு செலுத்த வேண்டிய உரிமையினை கடன் கணக்கிற்கு மாற்றும்போது மொத்த உரிமை குறைவடையும்.

C – வணிகத்தின் செலவினை பங்காளர் காசாக செலுத்தும் போது மொத்த உரிமையாண்மையில் எந்த தாக்கமும் ஏற்படாது.

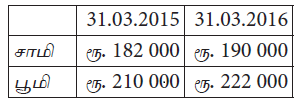

சாமியும், பூமியும் 01.04.2014 இல் முறையே ரூபா 150 000 , 200 000 மூலதனம் இட்டு பங்குடைமை ஒன்றினை ஆரம்பித்தனர். இலாப நட்ட விகிதம் சமன். இலாபப் பகிர்வும் எடுப்பனவுகளையும் மூலதனக் கணக்கின் ஊடாக பதிவு செய்யத் தீர்மானித்தனர்.

மூலதனக் கணக்கின் மீதிகள் வருமாறு :

31.03.2015 முடிவடைந்த ஆண்டில் சாமியின் எடுப்பனவு ரூபா 6 000, 31.03.2016 இல் முடிவடைந்த ஆண்டில் பூமி எதுவித எடுப்பனவையும் செய்யவில்லை. 31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தேறிய இலாபமும், 31.03.2016 இல் முடிவடைந்த ஆண்டிற்கான சாமியின் பற்றும் முறையே

பங்குடமையொன்றின் நடைமுறைக் கணக்கு வருமாறு

பங்குடைமையினால் நிதிவருடத்தில் உழைக்கப்பட்ட தேறிய இலாபம்

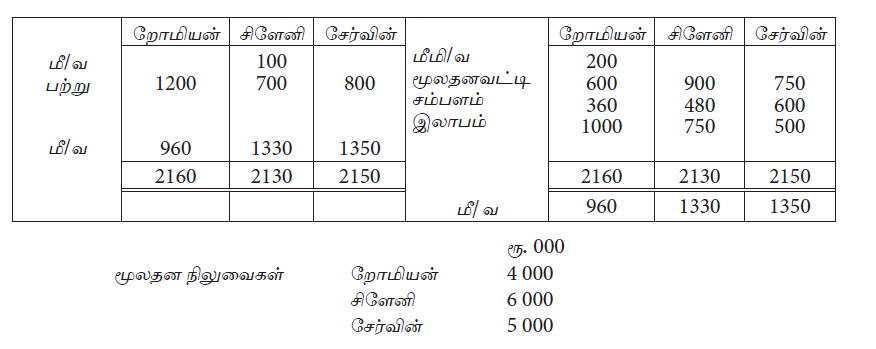

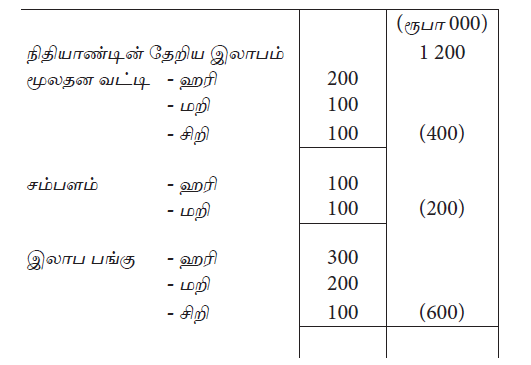

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்காளரின் நடைமுறைக் கணக்கு மீதிகளாக அமைவன :

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 பங்காளரின் மூலதனக் கணக்கில் மீதிகளாகக் காணப்படும் தொகை:

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்குடமை வணிகத்தின் மொத்த உரிமையும் கடனும் முறையே :

பங்குடைமை ஒன்றில் ஹரி, பானு, சானு ஆகிய பங்காளர்கள் முறையே ரூபா 300 000, 200 000, 100 000 ஆகிய பணத் தொகைகளை ஈடுபடுத்த விரும்பினர். எனினும் இவர்களுக்கிடையே உடன்படிக்கை ஏற்படுத்துவதில் பிணக்குகள் காணப்பட்டமையினால் 24வது சட்டவிதியைப் பின்பற்றினர். இப்பங்குடமையின் தகவல்கள் வருமாறு

31.12.2015ல் பங்காளர் நடைமுறைக்கணக்கு மீதியாக காட்டப்படும் தொகைகள் யாவை?

A,B ஆகியோர் இலாப நட்டங்களை 3:2 என்ற விகிதத்தில் பங்கிடுகின்றனர். இவர்கள் C என்பவரை இலாபத்தில் 1/5 பங்கு பெறும் நோக்கத்துடன் புதிய பங்காளனாக சேர்த்துக் கொண்டனர். C யினை புதிய பங்காளனாகச் சேர்த்தமையினால் A, B என்பவற்றுக்கிடையிலான இழப்பு விகிதம் முறையே 2:1 ஆகும். புதிய இலாப நட்ட விகிதம் யாது?

மதி, மாறன், மாலதி இலாப நட்டங்கள் முறையே 3 : 2 : 1 எனப் பகிரும் பங்காளர்கள். 31.03.2016 இல் இப்பங்குடைமையில் இருந்து மாலதி இளைப்பாறினார். மதிப்பிடப்பட்ட நன்மதிப்பு மூலதனக் கணக்கில் சீராக்கப்பட்டது. மதியின் மூலதனக் கணக்கு மீதி மாற்றம் அடையவில்லை. மாறனின் மூலதனக் கணக்கு மீதி ரூ. 60 000 ஆல் குறைவடைந்தது. மதிப்பிடப்பட்ட நன்மதிப்பும் புதிய இலாப நட்ட விகிதமும் முறையே

A, B, C ஆகியோர் முறையே 5:3:2 எனும் விகிதத்தில் இலாபநட்டங்களை பகிரும் பங்குடைமையிலிருந்து C இளைப்பாற ஏனைய பங்காளர்கள் இலாப நட்டத்தை சமமாகப் பகிர்வர். அன்றைய தினம் நன்மதிப்பு ரூபா 60 000 ஆக மீள் மதிப்பீடு செய்யப்பட்டது. நன்மதிப்பு கணக்கில் ரூபா 30 000 மீதி காணப்பட்டது. C ஓய்வு பெற்ற தினத்திலிருந்து நன்மதிப்பு கணக்கினைப் பேணுவதில்லை எனப் பங்காளர் தீர்மானித்தார். மேற்கூறிய நிகழ்வினால் பங்காளரின் மூலதன கணக்கு

மீதிகளில் ஏற்படும் தேறிய தாக்கம் யாது?

அன்பு, அறிவு, பண்பு பங்குடமை ஒன்றின் பங்காளர்கள் 31.03.2012 இல் முடிவுற்ற ஆண்டுக்கு பங்குடைமை உழைத்த தேறிய இலாபம் பங்காளரிடையே சமனாகப் பகிரப்பட்ட பின் மூலதனக் கணக்கு மீதிகள் முறையே ரூபா 350 000இ ரூபா, 250 000, ரூபா 150 000 ஆக இருந்தது. 01.04.2011 இல் பங்குடைமையின் தேறிய சொத்துக்கள் ரூபா 600 000 ஆகக் காணப்பட்டது. 31.03.2011 வரை பங்காளரிடையே உடன்படிக்கை ஏதும் இருக்கவில்லை. 01.04.2011 தொடக்கம் பின்வரும் உடன்படிக்கை பங்காளரிடையே ஏற்பட்டிருந்தது.

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கு பங்காளர் ஒவ்வொருவரினதும் பங்குடைமையிலிருந்தான வருமானம் முறையே

கமல், விமல் ஆகியோர் தலா ரூபா 400 000 மூலதனத்துடன் போக்குவரத்துச் சேவையொன்றினை ஆரம்பிப்பதற்காக பங்குடைமை முயற்சியொன்றில் ஈடுபட்டு கனரக பேரூந்து ஒன்றினைக் கொள்வனவு செய்துள்ளனர். சேவையை ஆரம்பித்த மறுதினம் பேரூந்து துரதிஸ்ட வசமாக விபத்துக்குள்ளாகி முற்றாகச் சேதமடைந்தது. இவர்கள் இப்பேரூந்துக்கு முழுமையான காப்புறுதியினை மேற்கொள்ளாமல் மூன்றாம் நபர் காப்புறுதியினை மட்டும் செய்துள்ளனர். கமல், விமல் ஆகியோரின் இலாப நட்ட விகிதம் முறையே 2:1 ஆக இருந்தபோதிலும் விபத்தினால் ஏற்பட்ட நட்டம் ரூபா 1 200 000 ஆனது கமல், விமல் ஆகியோரிடையே முறையே ரூபா 400 000, ரூபா 800 000 எனப் பகிரப்பட்டுள்ளது.

இதற்கான வலுவான காரணமாகக் கருதக்கூடியது யாதெனில்

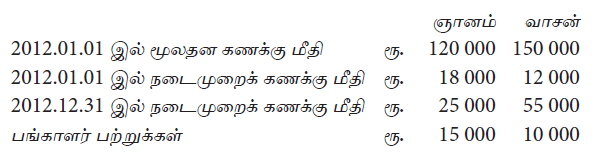

ஞானம், வாசன் இலாப நட்டத்தை 2 : 1 விகிதத்தில் பங்கு கொள்ளும் பங்காளிகளாவார்கள் 2012 டிசம்பர் 31 இல் அவர்களின் நிலையான மூலதனம் மீது வருடாந்தம் 10% மூலதனவட்டி நடைமுறைக்கணக்கில் செலவு வைத்துள்ளனர். வாசனுக்கான வருடாந்த சம்பளம் ரூபா 33 000 நடைமுறைக் கணக்கில் செலவு வைக்கப்பட்டு இருந்தது. மூலதன மீதியும் நடைமுறை மீதியும் முறையே வருமாறு

ஆண்டுக் காலத்தில் வாசன் சம்பளம் ரூபா 12 000 எடுத்ததொகை வருமானக் கூற்றில் செலவாக கணக்கெடுக்கப்பட்டமை நடைமுறைக் கணக்கு மீதி எடுக்கப்பட்ட பின்னர் தெரிய வந்துள்ளது.

இத்தவறை திருத்திய பின்னர் பங்குடைமை வியாபாரத்தில் உழைக்கப்பட்ட இலாபமும் 2012.12.31 இல் வாசனின் நடைமுறைக் கணக்கு மீதியும் முறையே

இலாப நட்டத்தை சமமாகப் பகிர்ந்து கொள்ளும் அமலன், துமிலன் ஆகியோரின் பங்குடமையில் 2012.03.31 இல் முடிவடைந்த வருடத்தில் இலாபப்பகிர்வின் பின்னர் பின்வரும் வழுக்கள் இடம்பெற்றுள்ளமை தெரிய வந்துள்ளது. அமிலன் எடுப்பனவு செய்த ரூ. 3 000 பெறுமதியான சரக்கிற்கு பதிவுகள் எதுவும் இடம்பெறவில்லை. துமிலன் தனது சொந்த பணத்திலிருந்து செலுத்திய வியாபாரத்திற்கான மின் கட்டணம் ரூ. 2 000 ஆனது கணக்கேடுகளில் ரூ. 200 எனப் பதிவு செய்யப்பட்டுள்ளது.

மேற்படி வழுக்களைத் திருத்திய பின்னர் பங்காளர் இருவரது உரிமையாண்மையில் ஏற்படும் தாக்கம் யாது?

சிவம், பரம் ஆகிய இருவரும் இலாபநட்டங்களை முறையே 4 : 3 என்ற அடிப்படையில் பகிரும் பங்காளர்கள். இப்பங்குடமையிலிருந்து எடுக்கப்பட்ட தகவல்களை வருமாறு

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான தேறிய இலாபம் ரூபா 240 000. மேற்தரப்பட்ட தகவல்களைக் கொண்டு பங்களார்கள் ஒவ்வொருவரினதும் 2015.03.31 இல் காணப்பட்ட மொத்த உரிமையாண்மைத் தொகையினைத் தெரிவு செய்க.

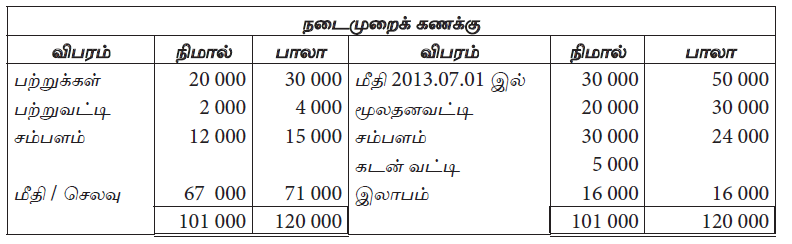

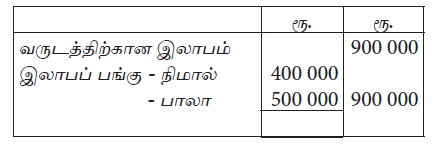

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

இருப்பு தொடர்பான தவறு கருத்தில் கொள்ளப்பட்ட பின்னர் 2014.06.30 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையில் தேறிய இலாபம் யாது?

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

2013.04.01 இல் பங்காளர்களின் நிலையான மூலதனம் முறையே நிமால் ரூபா 200 000இ பாலா ரூபா 300 000 ஆக இருப்பின் தவறு திருத்திய பின்னர் 2014.03.31 இல் உள்ளபடி மொத்த உரிமையாண்மை மீதி யாது?

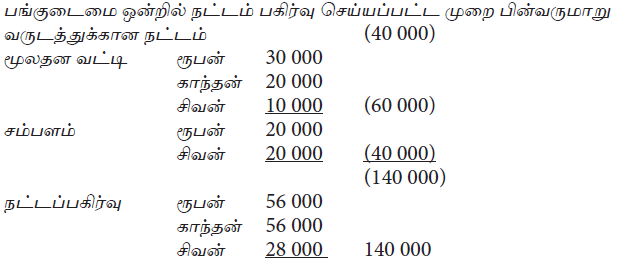

சிவனின் ஆகக்குறைந்த வருட வருமானம் ரூபா 50 000 ஐ சீராக்கம் செய்த பின் ரூபன், காந்தன் ஆகியோரின் இறுதி நட்டப் பங்கு சரியாகக் காட்டப்படும் விடையினைத் தெரிவு செய்க.

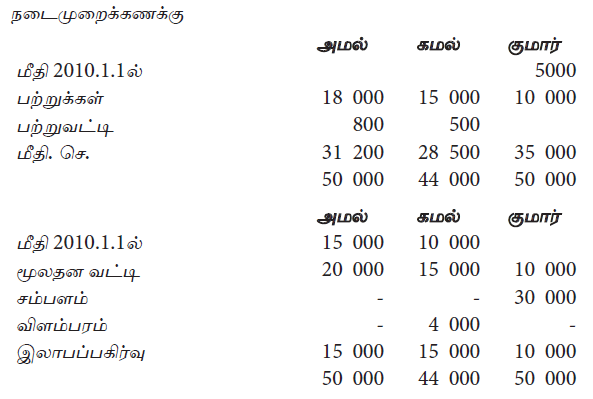

அமல்இ கமல்இ குமார் ஆகியோரின் பங்குடமை வியாபாரத்தின் 2010.12.31 இல் நடைமுறைக் கணக்கு பின்வருமாறு தயாரிக்கப்பட்டது.

பங்குடைமையில் உடன்படிக்கையின் படி நிலையான மூலதனம் மீது 10% வட்டி செலவு வைக்கப்பட்டது. 2010 ஆம் ஆண்டில் பங்காளர் மூலதனத்தில் மாற்றம் ஏற்படவில்லை.

2010.12.31 இல் பங்குடைமையின் தேறிய சொத்து பெறுமதி

A, B ஆகிய இருவரும் எழுத்து மூல உடன்படிக்கையொன்றை ஏற்படுத்தாது பங்குடமை வியாபாரமொன்றை நடத்தி வருகின்றனர். பின்வரும் தகவல்கள் கணக்குப் புத்தகங்களிலிருந்து பிரித்தெடுக்கப்பட்டன.

இக் கணக்காண்டு காலத்தில் பற்றுகளும், இலாபங்களும் மாத்திரமே பங்காளர்கள் நடைமுறைக் கணக்குகளில் பதிவிடப்பட்டிருந்தன. 2008 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையின் பகிர்வுக்குரிய இலாபம் என்ன?

நிமாலும் பாலாவும் இலாப நட்டங்களைச் சமனாகப் பகிரும் பங்காளர்களாவர். நிமால் பாலாவுக்கு பங்குடைமை வியாபாரத்திலிருந்து ஆகக் குறைந்த வருடாந்த வருமானத்திற்கு உறுதி வழங்கினார். மேலே கூறப்பட்ட உடன்பாட்டிற்கமைய நிமால், பாலாவுக்கிடையிலான வருடத்திற்கான இலாபப் பகிர்வு கீழே தரப்பட்டுள்ளது.

நிமாலினால் பாலாவுக்கு உறுதியளிக்கப்பட்ட வருடாந்த வருமானத் தொகை என்ன?

பவா, நிசா ஆகியோரால் இலாப நட்டத்தைச் சமனாகப் பகிர்ந்து நடாத்தி வந்த பங்குடைமையில் சுபா என்பர் இலாப நட்டத்தில் 1/3 பங்கும், சம்பளமாக மாதாந்தம் ரூ. 10 000 உம் பெறும் வகையில் 2009 செப்ரெம்பர் 30 இல் பங்காளராகச் சேர்ந்து கொண்டார். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இலாபம் ரூ. 600 000 ஆகும். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இவ்வியாபாரத்திலிருந்து முறையே பவா, சுபா ஆகியோர் பெற்றுக்கொண்ட வருமானம் என்ன?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

31.03.2012 இல் உள்ளவறான அமிலன், கபிலன் ஆகியோரின் நடைமுறைக் கணக்கு மீதிகள் எவ்வளவு?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

இவ்வருடத்தில் அமிலன், 31.03.2012 இல் பங்குடைமையின் உரிமையாண்மை எவ்வளவாக இருக்கும்?

பங்குடைமையொன்றினை அமல், விமல், சலீம் ஆகிய மூவரும் இலாப நட்டங்களை 2 : 2 : 1 எனும் விகிதத்தில் பகிர்ந்து நடாத்தினர். 31.03.2012 இல் சலீம் பங்குடைமையிலிருந்து விலகினார். அமலும் விமலும் இலாப நட்டங்களை 3 : 2 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூபா 400 000 ஆக மதிப்பிடப்பட்டுள்ளதுடன் இது பங்காளர் மூலதனக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளது.

31.03.2012 இல் அமல், விமல் ஆகியோர்களது மூலதனக் கணக்குகளில் இந்த நன்மதிப்புச் சீராக்கத்தின் விளைவாக ஏற்பட்ட தேறிய தாக்கம் எவ்வளவு?

பங்காளன் ஒருவரால் பங்குடைமைக்கு கொடுக்கப்பட்ட கடன் தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரி?

A – உடன்பட்டுக் கொள்ளாதவிடத்து பங்காளன் வருடாந்த வட்டி வீதம் 5% இற்கு உரித்துடையவர்.

B – கடனானது பங்குடைமையின் உரிமையாண்மையின் ஒரு பகுதியாகக் கருதப்படும்.

C – கடனிற்கான வட்டியானது பங்காளரின் இலாபநட்ட பகிர்வில் சீராக்கம் செய்யப்படும்.

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

31.03.2013 இலுள்ளவாறான பாலன், கேசவன் ஆகியோரின் நடைமுறைக்கணக்கு மீதிகள் எவை?

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

31.03.2013 இலுள்ள பங்குடைமையின் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு எவ்வளவு?

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

பங்காளரின் 01.04.2013 இலுள்ளவாறான மூலதனக் கணக்கு மீதிகள் எவை?

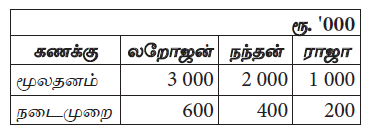

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

லறோஜன், நந்தன் ஆகியோரின் 31.03.2015 இலுள்ளவாறான நடைமுறைக் கணக்கு மீதிகள்:

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

31.03.2015 இலுள்ளவாறான லறோஜனின் மூலதனக் கணக்கு, ராஜாவின் கடன் கணக்கு மீதிகள் :

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

01.04.2016 இல் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பு மற்றும் 31.03.2017 இலுள்ளவாறான பங்குடைமையின்

உரிமையாண்மை:

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான பங்குடைமையின் இலாபம் மற்றும் முகிலனுக்குப் பகிரப்பட்ட இலாபத்தின் மொத்தம்

பங்குடைமை வணிகமொன்றின் கணக்கு வைப்புத் தொடர்பான பின்வரும் கூற்றுக்களில் சரியான கூற்று / கூற்றுக்கள் ?

A – பங்குடைமை வணிகத்தின் நன்மதிப்பினை மூலதனக் கணக்கினூடாக சீராக்கும் போது மொத்த உரிமையாண்மை உயர்வடையும்.

B – பங்குடைமை வணிகத்திலிருந்து ஓய்வுபெறுகின்ற பங்காளருக்கு செலுத்த வேண்டிய உரிமையினை கடன் கணக்கிற்கு மாற்றும்போது மொத்த உரிமை குறைவடையும்.

C – வணிகத்தின் செலவினை பங்காளர் காசாக செலுத்தும் போது மொத்த உரிமையாண்மையில் எந்த தாக்கமும் ஏற்படாது.

சாமியும், பூமியும் 01.04.2014 இல் முறையே ரூபா 150 000 , 200 000 மூலதனம் இட்டு பங்குடைமை ஒன்றினை ஆரம்பித்தனர். இலாப நட்ட விகிதம் சமன். இலாபப் பகிர்வும் எடுப்பனவுகளையும் மூலதனக் கணக்கின் ஊடாக பதிவு செய்யத் தீர்மானித்தனர்.

மூலதனக் கணக்கின் மீதிகள் வருமாறு :

31.03.2015 முடிவடைந்த ஆண்டில் சாமியின் எடுப்பனவு ரூபா 6 000, 31.03.2016 இல் முடிவடைந்த ஆண்டில் பூமி எதுவித எடுப்பனவையும் செய்யவில்லை. 31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தேறிய இலாபமும், 31.03.2016 இல் முடிவடைந்த ஆண்டிற்கான சாமியின் பற்றும் முறையே

பங்குடமையொன்றின் நடைமுறைக் கணக்கு வருமாறு

பங்குடைமையினால் நிதிவருடத்தில் உழைக்கப்பட்ட தேறிய இலாபம்

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்காளரின் நடைமுறைக் கணக்கு மீதிகளாக அமைவன :

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 பங்காளரின் மூலதனக் கணக்கில் மீதிகளாகக் காணப்படும் தொகை:

ஹரி, மறி, சிறி என்பவர்களால் நடாத்திச் செல்லப்பட்ட பங்குடமை வணிகத்தின் 2016.03.31 இல் முடிவடையும் வருடத்திற்கு தயாரித்த இலாபப் பகிர்வு கூற்று பின்வருமாறு

2016.03.31 இல் பங்குடமை வணிகத்தின் மொத்த உரிமையும் கடனும் முறையே :

பங்குடைமை ஒன்றில் ஹரி, பானு, சானு ஆகிய பங்காளர்கள் முறையே ரூபா 300 000, 200 000, 100 000 ஆகிய பணத் தொகைகளை ஈடுபடுத்த விரும்பினர். எனினும் இவர்களுக்கிடையே உடன்படிக்கை ஏற்படுத்துவதில் பிணக்குகள் காணப்பட்டமையினால் 24வது சட்டவிதியைப் பின்பற்றினர். இப்பங்குடமையின் தகவல்கள் வருமாறு

31.12.2015ல் பங்காளர் நடைமுறைக்கணக்கு மீதியாக காட்டப்படும் தொகைகள் யாவை?

A,B ஆகியோர் இலாப நட்டங்களை 3:2 என்ற விகிதத்தில் பங்கிடுகின்றனர். இவர்கள் C என்பவரை இலாபத்தில் 1/5 பங்கு பெறும் நோக்கத்துடன் புதிய பங்காளனாக சேர்த்துக் கொண்டனர். C யினை புதிய பங்காளனாகச் சேர்த்தமையினால் A, B என்பவற்றுக்கிடையிலான இழப்பு விகிதம் முறையே 2:1 ஆகும். புதிய இலாப நட்ட விகிதம் யாது?

மதி, மாறன், மாலதி இலாப நட்டங்கள் முறையே 3 : 2 : 1 எனப் பகிரும் பங்காளர்கள். 31.03.2016 இல் இப்பங்குடைமையில் இருந்து மாலதி இளைப்பாறினார். மதிப்பிடப்பட்ட நன்மதிப்பு மூலதனக் கணக்கில் சீராக்கப்பட்டது. மதியின் மூலதனக் கணக்கு மீதி மாற்றம் அடையவில்லை. மாறனின் மூலதனக் கணக்கு மீதி ரூ. 60 000 ஆல் குறைவடைந்தது. மதிப்பிடப்பட்ட நன்மதிப்பும் புதிய இலாப நட்ட விகிதமும் முறையே

A, B, C ஆகியோர் முறையே 5:3:2 எனும் விகிதத்தில் இலாபநட்டங்களை பகிரும் பங்குடைமையிலிருந்து C இளைப்பாற ஏனைய பங்காளர்கள் இலாப நட்டத்தை சமமாகப் பகிர்வர். அன்றைய தினம் நன்மதிப்பு ரூபா 60 000 ஆக மீள் மதிப்பீடு செய்யப்பட்டது. நன்மதிப்பு கணக்கில் ரூபா 30 000 மீதி காணப்பட்டது. C ஓய்வு பெற்ற தினத்திலிருந்து நன்மதிப்பு கணக்கினைப் பேணுவதில்லை எனப் பங்காளர் தீர்மானித்தார். மேற்கூறிய நிகழ்வினால் பங்காளரின் மூலதன கணக்கு

மீதிகளில் ஏற்படும் தேறிய தாக்கம் யாது?

அன்பு, அறிவு, பண்பு பங்குடமை ஒன்றின் பங்காளர்கள் 31.03.2012 இல் முடிவுற்ற ஆண்டுக்கு பங்குடைமை உழைத்த தேறிய இலாபம் பங்காளரிடையே சமனாகப் பகிரப்பட்ட பின் மூலதனக் கணக்கு மீதிகள் முறையே ரூபா 350 000இ ரூபா, 250 000, ரூபா 150 000 ஆக இருந்தது. 01.04.2011 இல் பங்குடைமையின் தேறிய சொத்துக்கள் ரூபா 600 000 ஆகக் காணப்பட்டது. 31.03.2011 வரை பங்காளரிடையே உடன்படிக்கை ஏதும் இருக்கவில்லை. 01.04.2011 தொடக்கம் பின்வரும் உடன்படிக்கை பங்காளரிடையே ஏற்பட்டிருந்தது.

31.03.2012 இல் முடிவுற்ற ஆண்டுக்கு பங்காளர் ஒவ்வொருவரினதும் பங்குடைமையிலிருந்தான வருமானம் முறையே

கமல், விமல் ஆகியோர் தலா ரூபா 400 000 மூலதனத்துடன் போக்குவரத்துச் சேவையொன்றினை ஆரம்பிப்பதற்காக பங்குடைமை முயற்சியொன்றில் ஈடுபட்டு கனரக பேரூந்து ஒன்றினைக் கொள்வனவு செய்துள்ளனர். சேவையை ஆரம்பித்த மறுதினம் பேரூந்து துரதிஸ்ட வசமாக விபத்துக்குள்ளாகி முற்றாகச் சேதமடைந்தது. இவர்கள் இப்பேரூந்துக்கு முழுமையான காப்புறுதியினை மேற்கொள்ளாமல் மூன்றாம் நபர் காப்புறுதியினை மட்டும் செய்துள்ளனர். கமல், விமல் ஆகியோரின் இலாப நட்ட விகிதம் முறையே 2:1 ஆக இருந்தபோதிலும் விபத்தினால் ஏற்பட்ட நட்டம் ரூபா 1 200 000 ஆனது கமல், விமல் ஆகியோரிடையே முறையே ரூபா 400 000, ரூபா 800 000 எனப் பகிரப்பட்டுள்ளது.

இதற்கான வலுவான காரணமாகக் கருதக்கூடியது யாதெனில்

ஞானம், வாசன் இலாப நட்டத்தை 2 : 1 விகிதத்தில் பங்கு கொள்ளும் பங்காளிகளாவார்கள் 2012 டிசம்பர் 31 இல் அவர்களின் நிலையான மூலதனம் மீது வருடாந்தம் 10% மூலதனவட்டி நடைமுறைக்கணக்கில் செலவு வைத்துள்ளனர். வாசனுக்கான வருடாந்த சம்பளம் ரூபா 33 000 நடைமுறைக் கணக்கில் செலவு வைக்கப்பட்டு இருந்தது. மூலதன மீதியும் நடைமுறை மீதியும் முறையே வருமாறு

ஆண்டுக் காலத்தில் வாசன் சம்பளம் ரூபா 12 000 எடுத்ததொகை வருமானக் கூற்றில் செலவாக கணக்கெடுக்கப்பட்டமை நடைமுறைக் கணக்கு மீதி எடுக்கப்பட்ட பின்னர் தெரிய வந்துள்ளது.

இத்தவறை திருத்திய பின்னர் பங்குடைமை வியாபாரத்தில் உழைக்கப்பட்ட இலாபமும் 2012.12.31 இல் வாசனின் நடைமுறைக் கணக்கு மீதியும் முறையே

இலாப நட்டத்தை சமமாகப் பகிர்ந்து கொள்ளும் அமலன், துமிலன் ஆகியோரின் பங்குடமையில் 2012.03.31 இல் முடிவடைந்த வருடத்தில் இலாபப்பகிர்வின் பின்னர் பின்வரும் வழுக்கள் இடம்பெற்றுள்ளமை தெரிய வந்துள்ளது. அமிலன் எடுப்பனவு செய்த ரூ. 3 000 பெறுமதியான சரக்கிற்கு பதிவுகள் எதுவும் இடம்பெறவில்லை. துமிலன் தனது சொந்த பணத்திலிருந்து செலுத்திய வியாபாரத்திற்கான மின் கட்டணம் ரூ. 2 000 ஆனது கணக்கேடுகளில் ரூ. 200 எனப் பதிவு செய்யப்பட்டுள்ளது.

மேற்படி வழுக்களைத் திருத்திய பின்னர் பங்காளர் இருவரது உரிமையாண்மையில் ஏற்படும் தாக்கம் யாது?

சிவம், பரம் ஆகிய இருவரும் இலாபநட்டங்களை முறையே 4 : 3 என்ற அடிப்படையில் பகிரும் பங்காளர்கள். இப்பங்குடமையிலிருந்து எடுக்கப்பட்ட தகவல்களை வருமாறு

2015.03.31 இல் முடிவடைந்த வருடத்திற்கான தேறிய இலாபம் ரூபா 240 000. மேற்தரப்பட்ட தகவல்களைக் கொண்டு பங்களார்கள் ஒவ்வொருவரினதும் 2015.03.31 இல் காணப்பட்ட மொத்த உரிமையாண்மைத் தொகையினைத் தெரிவு செய்க.

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

இருப்பு தொடர்பான தவறு கருத்தில் கொள்ளப்பட்ட பின்னர் 2014.06.30 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையில் தேறிய இலாபம் யாது?

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

2013.04.01 இல் பங்காளர்களின் நிலையான மூலதனம் முறையே நிமால் ரூபா 200 000இ பாலா ரூபா 300 000 ஆக இருப்பின் தவறு திருத்திய பின்னர் 2014.03.31 இல் உள்ளபடி மொத்த உரிமையாண்மை மீதி யாது?

சிவனின் ஆகக்குறைந்த வருட வருமானம் ரூபா 50 000 ஐ சீராக்கம் செய்த பின் ரூபன், காந்தன் ஆகியோரின் இறுதி நட்டப் பங்கு சரியாகக் காட்டப்படும் விடையினைத் தெரிவு செய்க.

அமல்இ கமல்இ குமார் ஆகியோரின் பங்குடமை வியாபாரத்தின் 2010.12.31 இல் நடைமுறைக் கணக்கு பின்வருமாறு தயாரிக்கப்பட்டது.

பங்குடைமையில் உடன்படிக்கையின் படி நிலையான மூலதனம் மீது 10% வட்டி செலவு வைக்கப்பட்டது. 2010 ஆம் ஆண்டில் பங்காளர் மூலதனத்தில் மாற்றம் ஏற்படவில்லை.

2010.12.31 இல் பங்குடைமையின் தேறிய சொத்து பெறுமதி

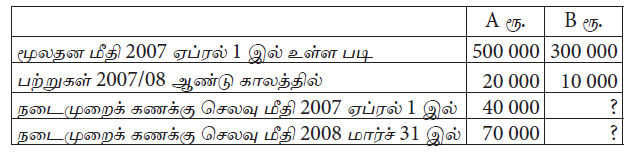

A, B ஆகிய இருவரும் எழுத்து மூல உடன்படிக்கையொன்றை ஏற்படுத்தாது பங்குடமை வியாபாரமொன்றை நடத்தி வருகின்றனர். பின்வரும் தகவல்கள் கணக்குப் புத்தகங்களிலிருந்து பிரித்தெடுக்கப்பட்டன.

இக் கணக்காண்டு காலத்தில் பற்றுகளும், இலாபங்களும் மாத்திரமே பங்காளர்கள் நடைமுறைக் கணக்குகளில் பதிவிடப்பட்டிருந்தன. 2008 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையின் பகிர்வுக்குரிய இலாபம் என்ன?

நிமாலும் பாலாவும் இலாப நட்டங்களைச் சமனாகப் பகிரும் பங்காளர்களாவர். நிமால் பாலாவுக்கு பங்குடைமை வியாபாரத்திலிருந்து ஆகக் குறைந்த வருடாந்த வருமானத்திற்கு உறுதி வழங்கினார். மேலே கூறப்பட்ட உடன்பாட்டிற்கமைய நிமால், பாலாவுக்கிடையிலான வருடத்திற்கான இலாபப் பகிர்வு கீழே தரப்பட்டுள்ளது.

நிமாலினால் பாலாவுக்கு உறுதியளிக்கப்பட்ட வருடாந்த வருமானத் தொகை என்ன?

பவா, நிசா ஆகியோரால் இலாப நட்டத்தைச் சமனாகப் பகிர்ந்து நடாத்தி வந்த பங்குடைமையில் சுபா என்பர் இலாப நட்டத்தில் 1/3 பங்கும், சம்பளமாக மாதாந்தம் ரூ. 10 000 உம் பெறும் வகையில் 2009 செப்ரெம்பர் 30 இல் பங்காளராகச் சேர்ந்து கொண்டார். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இலாபம் ரூ. 600 000 ஆகும். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இவ்வியாபாரத்திலிருந்து முறையே பவா, சுபா ஆகியோர் பெற்றுக்கொண்ட வருமானம் என்ன?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

31.03.2012 இல் உள்ளவறான அமிலன், கபிலன் ஆகியோரின் நடைமுறைக் கணக்கு மீதிகள் எவ்வளவு?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

இவ்வருடத்தில் அமிலன், 31.03.2012 இல் பங்குடைமையின் உரிமையாண்மை எவ்வளவாக இருக்கும்?

பங்குடைமையொன்றினை அமல், விமல், சலீம் ஆகிய மூவரும் இலாப நட்டங்களை 2 : 2 : 1 எனும் விகிதத்தில் பகிர்ந்து நடாத்தினர். 31.03.2012 இல் சலீம் பங்குடைமையிலிருந்து விலகினார். அமலும் விமலும் இலாப நட்டங்களை 3 : 2 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூபா 400 000 ஆக மதிப்பிடப்பட்டுள்ளதுடன் இது பங்காளர் மூலதனக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளது.

31.03.2012 இல் அமல், விமல் ஆகியோர்களது மூலதனக் கணக்குகளில் இந்த நன்மதிப்புச் சீராக்கத்தின் விளைவாக ஏற்பட்ட தேறிய தாக்கம் எவ்வளவு?

பங்காளன் ஒருவரால் பங்குடைமைக்கு கொடுக்கப்பட்ட கடன் தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரி?

A – உடன்பட்டுக் கொள்ளாதவிடத்து பங்காளன் வருடாந்த வட்டி வீதம் 5% இற்கு உரித்துடையவர்.

B – கடனானது பங்குடைமையின் உரிமையாண்மையின் ஒரு பகுதியாகக் கருதப்படும்.

C – கடனிற்கான வட்டியானது பங்காளரின் இலாபநட்ட பகிர்வில் சீராக்கம் செய்யப்படும்.

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

31.03.2013 இலுள்ளவாறான பாலன், கேசவன் ஆகியோரின் நடைமுறைக்கணக்கு மீதிகள் எவை?

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

31.03.2013 இலுள்ள பங்குடைமையின் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு எவ்வளவு?

பாலன், கேசவன் ஆகியோர் முறையே ரூ. 3 000 000, ரூ. 4 000 000 மூலதனமிட்டு 01.04.2012 இல் பங்குடைமையொன்றை, ஆரம்பித்துள்ளனர். அவர்கள் பின்வரும் நிபந்தனைகளிற்கு உடன்பட்டுள்ளனர்.

31.03.2013 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 400 000 இலாபம் ஈட்டியுள்ளது.

பங்காளர்கள் இவ்வாண்டில் தமது சம்பளம், வட்டி ஆகியவைகளை காசாக எடுக்கவில்லை. ஜமீல் என்பவர் 31.03.2013 இல் பங்காளனாக அனுமதிக்கப்பட்டுள்ளார். இவர் மூலதனமாக ரூ. 2 000 000 இனைக் கொண்டு வந்துள்ளார். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூ. 800 000 ஆக மதிப்பிடப்பட்டுள்ளது. இந்நன்மதிப்பானது புத்தகங்களில் சொத்தொன்றாகப் பதியப்பட்டிருக்கப்படவில்லை. இது பங்காளரின் மூலதனக்கணக்குகளுடாக சீராக்கம் செய்யப்பட்டுள்ளது. பாலன், கேசவன், ஜமீல் ஆகியோர் 01.04.2013 இலிருந்து பங்குடைமையின் இலாபநட்டங்களை முறையே 2:2:1 என்னும் விகிதத்தில் பகிரச் சம்மதித்துள்ளனர்.

பங்காளரின் 01.04.2013 இலுள்ளவாறான மூலதனக் கணக்கு மீதிகள் எவை?

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

லறோஜன், நந்தன் ஆகியோரின் 31.03.2015 இலுள்ளவாறான நடைமுறைக் கணக்கு மீதிகள்:

லறோஜன், நந்தன், ராஜா ஆகியோர் இலாப நட்டங்களை சமமாகப் பகிரும் வியாபாரமொன்றின் பங்காளர்கள். 01.04.2014 இலுள்ளபடியான பங்குடைமையின் மூலதனம் மற்றும் நடைமுறைக் கணக்கு மீதிகள் பின்வருமாறு இருந்தன.

31.03.2015 இல் முடிவடைந்த வருடத்தில் பங்குடைமையானது ரூ. 2 700 000 இலாபத்தை ஈட்டியுள்ளது. ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளம் ரூ. 400 000 இற்கும் அவர்களின் ஆரம்ப மூலதன மீதியின் மீது 10% வட்டிக்கும் உரித்துடையவர்.

நடைமுறை வருடத்தில் பங்காளர்களின் பற்றுக்கள் : லறோஜன் ரூ.60 000, நந்தன் ரூ.40 000, ராஜா ரூ.30 000. ராஜா பங்குடைமையிலிருந்து 31.03.2015 இல் இளைப்பாறினார். இத்தினத்தில் இவரின் நன்மதிப்பின் பங்கானது ரூ. 200 000 ஆக மதிப்பிடப்பட்டுள்ளது. ராஜாவிற்குக் கொடுக்குமதியான தொகை கடன் கணக்கொன்றிற்கு மாற்றப்பட்டது.

31.03.2015 இலுள்ளவாறான லறோஜனின் மூலதனக் கணக்கு, ராஜாவின் கடன் கணக்கு மீதிகள் :

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

01.04.2016 இல் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பு மற்றும் 31.03.2017 இலுள்ளவாறான பங்குடைமையின்

உரிமையாண்மை:

அகிலன், முகிலன் ஆகியோர் இலாப நட்டங்களை முறையே 2 : 1 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையொன்றை நடத்தினர். அதில் விமலன் என்பவர் 01.04.2016 இல் பங்காளராக அனுமதிக்கப்பட்டுள்ளார். இவர் ரூ. 500 000 ஐ மூலதனமாக முதலிட்டுள்ளார். இத்திகதியில் மதிப்பீடு செய்யப்பட்ட நன்மதிப்பானது பங்காளர் மூலதனக் கணக்குகளின் ஊடாக சீராக்கப்பட்டுள்ளது. நன்மதிப்புக் கணக்கானது புத்தகங்களில் பராமரிக்கப்படுவதில்லை. அகிலன், முகிலன்,

விமலன் ஆகியோரின் பங்குடைமை ஒப்பந்தத்தின் விதிமுறைகள் பின்வருமாறு:

பின்வரும் தகவல்களும் தரப்பட்டுள்ளன.

அகிலன், முகிலன் ஆகியோர் இவ்வருடத்தில் மேலதிக மூலதனம் எதனையும் இடவில்லை. 31.03.2017 இல் முடிவடைந்த வருடத்துக்கான பங்காளர் பற்றுக்கள் : அகிலன் ரூ. 210 000, முகிலன் ரூ. 200 000, விமலன் ரூ. 70 000. இவை நடைமுறைக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளன.

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான பங்குடைமையின் இலாபம் மற்றும் முகிலனுக்குப் பகிரப்பட்ட இலாபத்தின் மொத்தம்