வணிகமொன்றின் கொடுக்கல் வாங்கல்கள், நிகழ்வுகளை இனங்காணுதல், அளவிடுதல் போன்றவை தொடர்பான வரையறைகளை வழிகாட்டுவதே “நிதி அறிக்கையிடலுக்கான எண்ணக்கரு சட்டகம்“ எனப்படும்.

அறிக்கைகளை கணக்கீடு தொடர்பான அக்கறை செலுத்தும் தரப்பினருக்கு நிதித்தகவல்களை வழங்குவதே நிதி அறிக்கைப்படுத்தலின் நோக்கமாகும்.

பொருத்தமான தன்மை (Relevance)

நம்பகத் தன்மை கொண்ட பிரதிநிதித்துவம் (Faithful Representation)

ஒப்பீட்டுரீதியான தன்மை (Comparability)

உறுதிப்படுத்தக்கூடிய / சான்றுபடுத்தக்கூடிய தன்மை (Verifiability)

காலத்திற்குப் பொருத்தமானது (Timelyness)

விளங்கிக் கொள்ளக்கூடிய தன்மை (Understandability)

சொத்துக்கள் (Assets)

கடந்த காலக் விளைவானதும் எதிர்காலத்தில் பொருளாதார அனுகூலங்களைக் கொண்டு வரக்கூடிய திறனைக் கொண்டதும், வணிக அலகினால் கட்டுப்படுத்தக் கூடியதுமான வளங்கள் சொத்துக்கள் எனப்படும்.

பொறுப்புக்கள் (Liabilities)

கடந்த கால நிகழ்வினால் உருவாகிய நிகழ்கால கடப்பாடும் எதிர்காலத்தில் வெளிப்பாய்ச்சலை ஏறபடுத்தக் கூடியதும் பொறுப்பு எனப்படும்.

உரிமையாண்மை (Equity)

வணிகத்தின் உரிமையாளருக்கு சார்பாக காணப்படும் சொத்துக்களின் அளவு பொறுப்பு எனப்படும்.

வருமானம் (Income)

உரிமையாளரின் பங்களிப்பு இன்றி உரிமையாண்மையில் அதிகரிப்பை ஏற்படுத்தும் பெறுமானம் வருமானமாகும்.

செலவு (Expense)

உரிமையாளரின் பங்களிப்பின்றி சொத்துக்களில் ஏற்படும் குறைவு மற்றும் பொறுப்புக்களில் ஏற்படும் அதிகரிப்பினால் உரிமையில் ஏற்படும் குறைவு செலவாகும்.

நிதிக் அறிக்கைகளின் நிதிப் பெறுமதியினைத் தீர்மானிக்கும் செயற்பாடே அடிப்படைகளை அளவிடல் எனவாகும். அவ்வாறான அடிப்படைகள் :

குறித்த ஒரு விடயமொன்றை ‘சொத்து” (Asset) என அடையாளப்படுத்துவதற்குரிய சிறப்பான பண்புகள் எவை?

A – எதிர்கால கொடுக்கல் வாங்கல்கள், நிகழ்வுகளில் இருந்து எழுதல்.

B – எதிர்கால பொருளாதார நன்மைகளைக் கொண்டிருத்தல்.

C – நிறுவன கட்டுப்பாட்டில் இருக்கும் வளம்

D – நிறுவனத்திற்கு சட்டரீதியாக சொந்தமாக்கப்பட்டிருத்தல்.

பொது நோக்குடைய நிதிக் கூறுக்கள் தொடர்பில் பின்வரும் கூற்றுக்களில் எது / எவை சரியானது/ சரியானவை?

A – இவைகள் அக்கறையுடையோர்க்கான பொதுத் தகவல்களினை வழங்குகிறது.

B – இவைகள் இலங்கை கணக்கீட்டு நியமங்களுக்கு அமைய தயாரித்து சமர்ப்பிக்கப்படுகிறது.

C – இவைகள் கம்பனியின் குறிப்பிட்ட கணக்கீட்டு வழிகாட்டல்கள் மற்றும் நியமங்களுக்கு அமைய

தயாரிக்கப்படுகின்றது.

D – இயக்குநர் சபையானது நிதிக் கூற்றுக்கள் தயாரித்து சமர்ப்பித்தலுக்கு பொறுப்புடையது

பின்வருவன பொறுப்பொன்றினை நிதிக்கூற்றுகளில் இனம் காண்பதற்குரிய நியதிகளாகும்.

A – பொறுப்பொன்றினது வரைவிலக்கணத்துக்கு ஏற்புடையதாக இருத்தல்.

B – உருப்படியுடன் இணைந்த எதிர்கால பொருளாதார நலன்கள் நிறுவனத்திலிருந்து வெளியேறக்கூடிய திறன் காணப்படல்.

C – நம்பகத்தன்மையுடன் அளவிடக்கூடிய கிரயமொன்று அல்லது பெறுமதியொன்று உருப்படிக்கிருத்தல்.

நிதிக்கணக்கீட்டின் எண்ணக்கரு ரீதியான சட்டகத்திற்கமைய சரியான நியதிகளாக அமைவது

கீழே தரப்பட்டுள்ள நிதிக்கூற்றுக்களின் பகுதிகளில் எது / எவை குறித்த காலத்திற்காகத் தயாரிக்கப்படுகின்றன?

A – உரிமையாண்மையில் எழும் மாற்றங்களைக் காட்டும் கூற்று

B – காசுப் பாய்ச்சல் கூற்று

C – கணக்குகளுக்கான குறிப்புக்கள்

பின்பற்றப்படும் கணக்கீட்டுத் கொள்கை கைவிடப்பட்டு, புதிய கணக்கீட்டுக் கொள்கை பின்பற்றப்படுமாயின் மீறப்படும் தகவலின் பண்புசார் குணவியல்பு?

குறித்த விடயமொன்றை ‘பொறுப்பு” (Liability) என அடையாளப்படுத்துவதற்கான நியதிகளைக் கொண்ட தொகுதி,

A – கடந்தகால கொடுக்கல் வாங்கல் விளைவாக ஏற்பட்ட கடப்பாடு

B – எதிர்கால கொடுக்கல் வாங்கல் விளைவாக ஏற்படக்கூடிய கடப்பாடு

C – பொருளாதார வள வெளிப்பாய்ச்சலை ஏற்படுத்தும்

D – தீர்ப்பனவு தொகை நம்பகரமாக மதிப்பிடக் கூடியது.

குறித்த விடயமொன்றை ‘வருமானம்” (Income) என அடையாளப்படுத்துவதற்கான நியதிகள் அல்லாதவைகள் எவை?

1 – உரிமையாண்மையில் அதிகரிப்பை ஏற்படுத்தும் பெறுமதி

2 – சொத்துக்களின் உட்பாய்ச்சலை அல்லது பொறுப்புக்களின் வெளிப்பாய்ச்சலை ஏற்படுத்தும்

3 – சொத்துக்களின் வெளிப்பாய்ச்சலை அல்லது பொறுப்புக்களின் உட்பாய்ச்சலை ஏற்படுத்தும்

4 – உரிமையாளரின் பங்களிப்பு இன்றி உரிமையாளரின் பொருளாதார நலனை அதிகரிக்கும் பெறுமதி

குறித்த விடயமொன்று “செலவினம்” (Expendiure) என அடையாளப்படுத்துவதற்கான பண்புகள் யாவை?

1 – உரிமையாளருக்கான பகிர்வு இன்றி உரிமையாண்மையைக் குறைக்கும் பெறுமதியாகும்

2 – சொத்துக்களின் உட்பாய்ச்சல் அல்லது பொறுப்புக்களின் வெளிப்பாய்ச்சலை ஏற்படுத்தும்

3 – சொத்துக்களின் வெளிப்பாய்ச்சல் அல்லது பொறுப்புக்களின் உட்பாய்ச்சலை ஏற்படுத்தும்

4 – உரிமையாளரின் பொருளாதார நலனைக் குறைக்கும் பெறுமதியாகும்

நிதிக்கூற்றுகள் மாதிரி சட்டகத்திற்கு அமைய நிதிக்கூற்றுகளின் நம்பகத்தன்மைகளைப் பாதுகாக்க வேண்டுமானால்

நிதிக்கூற்றுக்களினை தயாரித்தலும் சமர்ப்பித்தலும் தொடர்பில் இலங்கை கணக்கீட்டு நியமங்களின் நோக்கம் / நோக்கங்களை பின்வருவனவற்றுள் எது / எவை வெளிப்படுத்தும்

A – விளங்கிக் கொள்ளுதலினை உறுதிப்படுத்துவதற்கு

B – குறித்த வழிகாட்டல்களினை வழங்குவதற்கு

C – தகவல்களின் பொருத்தப்பாட்டினை உறுதிப்படுத்துவதற்கு

ஒரு வரையறுக்கப்பட்ட பொதுக்கம்பனியொன்று 2011 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான நிதிக் கூற்றுகளைத் தயாரித்தது. இவற்றுள் நிதிக்கூற்றுகளாக கருதப்பட முடியாதது

பின்வரும் கூற்றுகளுள் பிழையான கூற்று / கூற்றுகள் எது/ எவை?

i. பொருண்மையற்ற விடயங்கள் கணக்குப் பதிவுக்கு உட்படுத்தப்படுவதற்கு வேண்டியதில்லை.

ii. காசுக் கணக்கின் சுருக்கம் (காசுப்பாய்ச்சல் கூற்று) காசு அடிப்படையிலும் வருமானக்கூற்று அட்டுறு அடிப்படையிலும் ஐந்தொகை தொடர்ந்தியங்கும் அடிப்படையிலும் தயாரிக்கப்படும்.

iii. நிதிக்கூற்றுகளில் தகவல்கள் சட்ட வடிவத்திலும் உழைக்கப்படும் பயனின் அடிப்படையிலேயே நிரற்படுத்தப்படுகின்றன.

iv. வரலாற்றுக் கிரய எண்ணக்கருவினால் நிதியறிக்கையில் வெளிப்படுத்தப்படும் தகவல்களின் பொருத்தப்பாட்டுத்தன்மை பாதிப்புறும்.

இலங்கை கணக்கீட்டு நியமம் 01 நிதிக் கூற்றுகளை பயன்படுத்துவோரின் பொருளாதார தீர்மானங்களில் செல்வாக்கு செலுத்துகின்ற விடயங்களினை எவ்வாறு வரையறை செய்கிறது?

இலங்கை கணக்கீட்டு நியமம் 01 இற்கு இணங்க நிதியறிக்கைகளை முன்னிலைப்படுத்துதலில் கவனத்தில் கொள்ளப்படும் எண்ணக்கருக்களின் தொகுதியாக அமைவது

நிதி அறிக்கைப்படுத்தலின் எண்ணக்கரு ரீதியான சட்டகத்திற்கேற்ப பின்வருவனவற்றுள் எது நிதித் தகவல்களின் அடிப்படை பண்புசார் குணாதிசயங்களாகக் கருதப்படும்.

கீழ்க்காணும் கூற்றுக்களை அவதானிக்குக.

A – ஐந்தொகை ஏதாவது ஒரு காலப்பகுதிக்குரிய சொத்துக்கள், பொறுப்புகள், உரிமையாண்மையைக் காட்டும் ஓர் அட்டவணையாகும்.

B – கணக்கீட்டு நோக்கங்களில் ஒன்று பொருளாதார செயல் முறையின் விளைவுகளை மதிப்பிடல்.

C – கணக்கீட்டு கொள்கை மாற்றப்படின் அது பற்றி அதனால் ஏற்பட்ட தாக்கங்களுடன் வெளிப்படுத்தல் வேண்டும்.

D – ஐந்தொகையில் கடன்பட்டோர் மீதி, கடன் கொடுத்தோர் மீதி வெளிப்படுத்தப்படுவது அட்டுறு எண்ணக்கருவின் அடிப்படையில் ஆகும்.

மேற்கூறப்பட்ட கூற்றுக்களுள் சரியான கூற்று

மேலே தரப்பட்ட நடவடிக்கைகள் 31.03.2016ல் வரையறுத்த அபி பொதுக்கம்பனியினுடையதாகும். மேலும் இத்தினத்தில் அலுவலக உபகரணம் மீள்மதிப்பீடு செய்வதில் ரூபா 120 000 மிகையொன்று ஏற்பட்டுள்ளது. 31.03.2016ல் முடிவடைந்த வருடத்தில் மோட்டார் வாகனம் ஒன்று முதல்தடவையாக மீள்மதிப்பீடு செய்யப்பட்டுள்ளது.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம், மொத்த செலவுகளின் பெறுமதி யாது?

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் யாவை?

கீழே தரப்பட்டுள்ள நிதிக்கூற்றுக்களில் எது இரண்டு ஐந்தொகைத் திகதிக்கு இடைப்பட்ட காலப்பகுதிக்கு இடையிலான நிதி நிலைமை மாற்றத்தினை அறிவதற்குத் தயாரிக்கப்படுகின்றது.

A. கிரயக்கூற்று

B. வருமானக்கூற்று

C. காசுப்பாய்ச்சல்

D. உற்பத்திக்கணக்கு

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த

முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்தி வைத்த வருவாய் யாது?

வரலாற்றுக் கிரய அடிப்படையில் நிதிக் கூற்றுக்களைத் தயாரிப்பதன் காரணத்தால் போதியளவு கவனத்திற்கு உட்படாத கணக்கீட்டு தகவல்களின் முதற் தர பண்புரீதியான இயல்பு

பின்வருவனவற்றுள் இலங்கை கணக்கீட்டு நியமங்களினால் உறுதிப்படுத்தப்பட வேண்டுமென எதிர்பார்க்கப்படும் நிதிக் கூற்றுகளின் பண்புரீதியான குணாம்சங்கள் எவை?

(A) நம்பகத் தன்மை

(B) ஒப்பீட்டுத் தன்மை

(C) விளங்கிக்கொள்ளும் தன்மை

(D) பொருத்தத் தன்மை

இலங்கைக் கணக்கீட்டு நியமம் இல. 36 இன்படி ஏற்பாடு ஒன்றினைச் செய்வதற்கு பூர்த்தி செய்யப்பட வேண்டிய நிபந்தனைகள் பின்வருவனவற்றுள் எது?

கீழே தரப்பட்டுள்ள நிதிக் கூற்றுக்களின் பகுதி / பகுதிகளில் எது / எவை குறித்த தினத்தில் தயாரிக்கப்படுகின்றது?

A – ஐந்தொகை

B – வருமானக் கூற்று

C – உரிமையாண்மை மாற்றத்திற்கான கூற்று

D – காசுப் பாய்ச்சல் கூற்று

நிறுவனமொன்றின் குறிப்பிட்ட காலத்திற்கான நிதி நிலைமையில் ஏற்படும் மாற்றத்தினைப் பின்வருவனவற்றில் எது காட்டுகின்றது?

கம்பனியொன்றின் வருடாந்த பொதுக் கூட்டமொன்றில் சமர்ப்பிக்கப்பட்டுள்ள நிதிக் கூற்றுகள் தொடர்பில் பின்வரும் கூற்றுகளில் சரியானது எது?

நிதி அறிக்கையிடலிற்காக எண்ணக்கரு சட்டகத்தினை (conceptual frame work) விருத்தி செய்வதற்குரிய காரணங்கள் பின்வருவனவற்றுள் எது?

A – கணக்கீட்டு நியமங்களை விருத்தி செய்வதற்கான அடிப்படையை வழங்குவதற்கு

B – நிதிக் கூற்றுகளைப் பயன்படுத்துவோர் அதனை சிறந்த முறையில் விளங்கிக்கொள்ள உதவுவதற்கு

C – பொருத்தமான கணக்கீட்டு நியமங்கள் இல்லாத நிலையில் நிதிக்கூற்றுகளை தயாரிப்பதற்கான வழிகாட்டல்களை வழங்குவதற்கு

D – நிதித் தகவல்களின் தரத்தினை உயர்த்துவதற்கான கோட்பாட்டு அடிப்படையை வழங்குவதற்கு

கம்பனி ஒன்று 10 வருடங்களுக்கு முன்பு நிலமொன்றை வாங்கியது. இன்றுள்ள இதன் நியாயவிலையானது கொள்விலையின் 5 மடங்கு பெறுமதி கொண்டதாகும். நிலமானது நியாயவிலையில் மீள் மதிப்பீடு செய்யப்படுமாயின் இவ்வாறு செய்வதினை பின்வருவனவற்றுள் எக் கணக்கீட்டுத் தகவல்களின் பண்புசார் சிறப்பியல்பு பிரதிபலிக்கும்?

பின்வருவனவற்றுள் எது இலங்கையில் பின்பற்றப்படும் ‘நிதி அறிக்கையிடலிற்கான எண்ணக்கரு சட்டவாக்கத்தின் படி” நிதித் தகவல்களின் அடிப்படை பண்புசார் குணாதிசயங்களாகக் கருதப்படுகின்றது?

இலங்கையில் கடைப்பிடிக்கப்படும் ‘நிதி அறிக்கையிட லுக்கான எண்ணக்கரு சட்டவாக்கத்தின் படி” பின்வருவனவற்றுள் எது நிதித் தகவல்களின் மேம்படுத்தும் பண்புசார் குணாதிசயங்களில் ஒன்று அல்ல?

குறித்த ஒரு விடயமொன்றை ‘சொத்து” (Asset) என அடையாளப்படுத்துவதற்குரிய சிறப்பான பண்புகள் எவை?

A – எதிர்கால கொடுக்கல் வாங்கல்கள், நிகழ்வுகளில் இருந்து எழுதல்.

B – எதிர்கால பொருளாதார நன்மைகளைக் கொண்டிருத்தல்.

C – நிறுவன கட்டுப்பாட்டில் இருக்கும் வளம்

D – நிறுவனத்திற்கு சட்டரீதியாக சொந்தமாக்கப்பட்டிருத்தல்.

பொது நோக்குடைய நிதிக் கூறுக்கள் தொடர்பில் பின்வரும் கூற்றுக்களில் எது / எவை சரியானது/ சரியானவை?

A – இவைகள் அக்கறையுடையோர்க்கான பொதுத் தகவல்களினை வழங்குகிறது.

B – இவைகள் இலங்கை கணக்கீட்டு நியமங்களுக்கு அமைய தயாரித்து சமர்ப்பிக்கப்படுகிறது.

C – இவைகள் கம்பனியின் குறிப்பிட்ட கணக்கீட்டு வழிகாட்டல்கள் மற்றும் நியமங்களுக்கு அமைய

தயாரிக்கப்படுகின்றது.

D – இயக்குநர் சபையானது நிதிக் கூற்றுக்கள் தயாரித்து சமர்ப்பித்தலுக்கு பொறுப்புடையது

பின்வருவன பொறுப்பொன்றினை நிதிக்கூற்றுகளில் இனம் காண்பதற்குரிய நியதிகளாகும்.

A – பொறுப்பொன்றினது வரைவிலக்கணத்துக்கு ஏற்புடையதாக இருத்தல்.

B – உருப்படியுடன் இணைந்த எதிர்கால பொருளாதார நலன்கள் நிறுவனத்திலிருந்து வெளியேறக்கூடிய திறன் காணப்படல்.

C – நம்பகத்தன்மையுடன் அளவிடக்கூடிய கிரயமொன்று அல்லது பெறுமதியொன்று உருப்படிக்கிருத்தல்.

நிதிக்கணக்கீட்டின் எண்ணக்கரு ரீதியான சட்டகத்திற்கமைய சரியான நியதிகளாக அமைவது

கீழே தரப்பட்டுள்ள நிதிக்கூற்றுக்களின் பகுதிகளில் எது / எவை குறித்த காலத்திற்காகத் தயாரிக்கப்படுகின்றன?

A – உரிமையாண்மையில் எழும் மாற்றங்களைக் காட்டும் கூற்று

B – காசுப் பாய்ச்சல் கூற்று

C – கணக்குகளுக்கான குறிப்புக்கள்

பின்பற்றப்படும் கணக்கீட்டுத் கொள்கை கைவிடப்பட்டு, புதிய கணக்கீட்டுக் கொள்கை பின்பற்றப்படுமாயின் மீறப்படும் தகவலின் பண்புசார் குணவியல்பு?

குறித்த விடயமொன்றை ‘பொறுப்பு” (Liability) என அடையாளப்படுத்துவதற்கான நியதிகளைக் கொண்ட தொகுதி,

A – கடந்தகால கொடுக்கல் வாங்கல் விளைவாக ஏற்பட்ட கடப்பாடு

B – எதிர்கால கொடுக்கல் வாங்கல் விளைவாக ஏற்படக்கூடிய கடப்பாடு

C – பொருளாதார வள வெளிப்பாய்ச்சலை ஏற்படுத்தும்

D – தீர்ப்பனவு தொகை நம்பகரமாக மதிப்பிடக் கூடியது.

குறித்த விடயமொன்றை ‘வருமானம்” (Income) என அடையாளப்படுத்துவதற்கான நியதிகள் அல்லாதவைகள் எவை?

1 – உரிமையாண்மையில் அதிகரிப்பை ஏற்படுத்தும் பெறுமதி

2 – சொத்துக்களின் உட்பாய்ச்சலை அல்லது பொறுப்புக்களின் வெளிப்பாய்ச்சலை ஏற்படுத்தும்

3 – சொத்துக்களின் வெளிப்பாய்ச்சலை அல்லது பொறுப்புக்களின் உட்பாய்ச்சலை ஏற்படுத்தும்

4 – உரிமையாளரின் பங்களிப்பு இன்றி உரிமையாளரின் பொருளாதார நலனை அதிகரிக்கும் பெறுமதி

குறித்த விடயமொன்று “செலவினம்” (Expendiure) என அடையாளப்படுத்துவதற்கான பண்புகள் யாவை?

1 – உரிமையாளருக்கான பகிர்வு இன்றி உரிமையாண்மையைக் குறைக்கும் பெறுமதியாகும்

2 – சொத்துக்களின் உட்பாய்ச்சல் அல்லது பொறுப்புக்களின் வெளிப்பாய்ச்சலை ஏற்படுத்தும்

3 – சொத்துக்களின் வெளிப்பாய்ச்சல் அல்லது பொறுப்புக்களின் உட்பாய்ச்சலை ஏற்படுத்தும்

4 – உரிமையாளரின் பொருளாதார நலனைக் குறைக்கும் பெறுமதியாகும்

நிதிக்கூற்றுகள் மாதிரி சட்டகத்திற்கு அமைய நிதிக்கூற்றுகளின் நம்பகத்தன்மைகளைப் பாதுகாக்க வேண்டுமானால்

நிதிக்கூற்றுக்களினை தயாரித்தலும் சமர்ப்பித்தலும் தொடர்பில் இலங்கை கணக்கீட்டு நியமங்களின் நோக்கம் / நோக்கங்களை பின்வருவனவற்றுள் எது / எவை வெளிப்படுத்தும்

A – விளங்கிக் கொள்ளுதலினை உறுதிப்படுத்துவதற்கு

B – குறித்த வழிகாட்டல்களினை வழங்குவதற்கு

C – தகவல்களின் பொருத்தப்பாட்டினை உறுதிப்படுத்துவதற்கு

ஒரு வரையறுக்கப்பட்ட பொதுக்கம்பனியொன்று 2011 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான நிதிக் கூற்றுகளைத் தயாரித்தது. இவற்றுள் நிதிக்கூற்றுகளாக கருதப்பட முடியாதது

பின்வரும் கூற்றுகளுள் பிழையான கூற்று / கூற்றுகள் எது/ எவை?

i. பொருண்மையற்ற விடயங்கள் கணக்குப் பதிவுக்கு உட்படுத்தப்படுவதற்கு வேண்டியதில்லை.

ii. காசுக் கணக்கின் சுருக்கம் (காசுப்பாய்ச்சல் கூற்று) காசு அடிப்படையிலும் வருமானக்கூற்று அட்டுறு அடிப்படையிலும் ஐந்தொகை தொடர்ந்தியங்கும் அடிப்படையிலும் தயாரிக்கப்படும்.

iii. நிதிக்கூற்றுகளில் தகவல்கள் சட்ட வடிவத்திலும் உழைக்கப்படும் பயனின் அடிப்படையிலேயே நிரற்படுத்தப்படுகின்றன.

iv. வரலாற்றுக் கிரய எண்ணக்கருவினால் நிதியறிக்கையில் வெளிப்படுத்தப்படும் தகவல்களின் பொருத்தப்பாட்டுத்தன்மை பாதிப்புறும்.

இலங்கை கணக்கீட்டு நியமம் 01 நிதிக் கூற்றுகளை பயன்படுத்துவோரின் பொருளாதார தீர்மானங்களில் செல்வாக்கு செலுத்துகின்ற விடயங்களினை எவ்வாறு வரையறை செய்கிறது?

இலங்கை கணக்கீட்டு நியமம் 01 இற்கு இணங்க நிதியறிக்கைகளை முன்னிலைப்படுத்துதலில் கவனத்தில் கொள்ளப்படும் எண்ணக்கருக்களின் தொகுதியாக அமைவது

நிதி அறிக்கைப்படுத்தலின் எண்ணக்கரு ரீதியான சட்டகத்திற்கேற்ப பின்வருவனவற்றுள் எது நிதித் தகவல்களின் அடிப்படை பண்புசார் குணாதிசயங்களாகக் கருதப்படும்.

கீழ்க்காணும் கூற்றுக்களை அவதானிக்குக.

A – ஐந்தொகை ஏதாவது ஒரு காலப்பகுதிக்குரிய சொத்துக்கள், பொறுப்புகள், உரிமையாண்மையைக் காட்டும் ஓர் அட்டவணையாகும்.

B – கணக்கீட்டு நோக்கங்களில் ஒன்று பொருளாதார செயல் முறையின் விளைவுகளை மதிப்பிடல்.

C – கணக்கீட்டு கொள்கை மாற்றப்படின் அது பற்றி அதனால் ஏற்பட்ட தாக்கங்களுடன் வெளிப்படுத்தல் வேண்டும்.

D – ஐந்தொகையில் கடன்பட்டோர் மீதி, கடன் கொடுத்தோர் மீதி வெளிப்படுத்தப்படுவது அட்டுறு எண்ணக்கருவின் அடிப்படையில் ஆகும்.

மேற்கூறப்பட்ட கூற்றுக்களுள் சரியான கூற்று

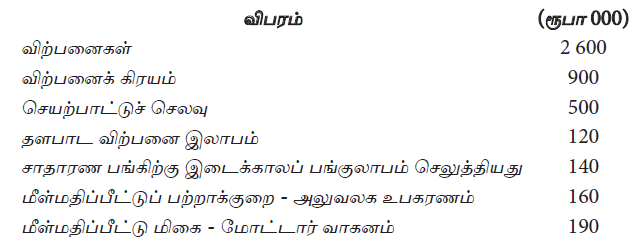

மேலே தரப்பட்ட நடவடிக்கைகள் 31.03.2016ல் வரையறுத்த அபி பொதுக்கம்பனியினுடையதாகும். மேலும் இத்தினத்தில் அலுவலக உபகரணம் மீள்மதிப்பீடு செய்வதில் ரூபா 120 000 மிகையொன்று ஏற்பட்டுள்ளது. 31.03.2016ல் முடிவடைந்த வருடத்தில் மோட்டார் வாகனம் ஒன்று முதல்தடவையாக மீள்மதிப்பீடு செய்யப்பட்டுள்ளது.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம், மொத்த செலவுகளின் பெறுமதி யாது?

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் யாவை?

கீழே தரப்பட்டுள்ள நிதிக்கூற்றுக்களில் எது இரண்டு ஐந்தொகைத் திகதிக்கு இடைப்பட்ட காலப்பகுதிக்கு இடையிலான நிதி நிலைமை மாற்றத்தினை அறிவதற்குத் தயாரிக்கப்படுகின்றது.

A. கிரயக்கூற்று

B. வருமானக்கூற்று

C. காசுப்பாய்ச்சல்

D. உற்பத்திக்கணக்கு

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த

முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்தி வைத்த வருவாய் யாது?

வரலாற்றுக் கிரய அடிப்படையில் நிதிக் கூற்றுக்களைத் தயாரிப்பதன் காரணத்தால் போதியளவு கவனத்திற்கு உட்படாத கணக்கீட்டு தகவல்களின் முதற் தர பண்புரீதியான இயல்பு

பின்வருவனவற்றுள் இலங்கை கணக்கீட்டு நியமங்களினால் உறுதிப்படுத்தப்பட வேண்டுமென எதிர்பார்க்கப்படும் நிதிக் கூற்றுகளின் பண்புரீதியான குணாம்சங்கள் எவை?

(A) நம்பகத் தன்மை

(B) ஒப்பீட்டுத் தன்மை

(C) விளங்கிக்கொள்ளும் தன்மை

(D) பொருத்தத் தன்மை

இலங்கைக் கணக்கீட்டு நியமம் இல. 36 இன்படி ஏற்பாடு ஒன்றினைச் செய்வதற்கு பூர்த்தி செய்யப்பட வேண்டிய நிபந்தனைகள் பின்வருவனவற்றுள் எது?

கீழே தரப்பட்டுள்ள நிதிக் கூற்றுக்களின் பகுதி / பகுதிகளில் எது / எவை குறித்த தினத்தில் தயாரிக்கப்படுகின்றது?

A – ஐந்தொகை

B – வருமானக் கூற்று

C – உரிமையாண்மை மாற்றத்திற்கான கூற்று

D – காசுப் பாய்ச்சல் கூற்று

நிறுவனமொன்றின் குறிப்பிட்ட காலத்திற்கான நிதி நிலைமையில் ஏற்படும் மாற்றத்தினைப் பின்வருவனவற்றில் எது காட்டுகின்றது?

கம்பனியொன்றின் வருடாந்த பொதுக் கூட்டமொன்றில் சமர்ப்பிக்கப்பட்டுள்ள நிதிக் கூற்றுகள் தொடர்பில் பின்வரும் கூற்றுகளில் சரியானது எது?

நிதி அறிக்கையிடலிற்காக எண்ணக்கரு சட்டகத்தினை (conceptual frame work) விருத்தி செய்வதற்குரிய காரணங்கள் பின்வருவனவற்றுள் எது?

A – கணக்கீட்டு நியமங்களை விருத்தி செய்வதற்கான அடிப்படையை வழங்குவதற்கு

B – நிதிக் கூற்றுகளைப் பயன்படுத்துவோர் அதனை சிறந்த முறையில் விளங்கிக்கொள்ள உதவுவதற்கு

C – பொருத்தமான கணக்கீட்டு நியமங்கள் இல்லாத நிலையில் நிதிக்கூற்றுகளை தயாரிப்பதற்கான வழிகாட்டல்களை வழங்குவதற்கு

D – நிதித் தகவல்களின் தரத்தினை உயர்த்துவதற்கான கோட்பாட்டு அடிப்படையை வழங்குவதற்கு

கம்பனி ஒன்று 10 வருடங்களுக்கு முன்பு நிலமொன்றை வாங்கியது. இன்றுள்ள இதன் நியாயவிலையானது கொள்விலையின் 5 மடங்கு பெறுமதி கொண்டதாகும். நிலமானது நியாயவிலையில் மீள் மதிப்பீடு செய்யப்படுமாயின் இவ்வாறு செய்வதினை பின்வருவனவற்றுள் எக் கணக்கீட்டுத் தகவல்களின் பண்புசார் சிறப்பியல்பு பிரதிபலிக்கும்?

பின்வருவனவற்றுள் எது இலங்கையில் பின்பற்றப்படும் ‘நிதி அறிக்கையிடலிற்கான எண்ணக்கரு சட்டவாக்கத்தின் படி” நிதித் தகவல்களின் அடிப்படை பண்புசார் குணாதிசயங்களாகக் கருதப்படுகின்றது?

இலங்கையில் கடைப்பிடிக்கப்படும் ‘நிதி அறிக்கையிட லுக்கான எண்ணக்கரு சட்டவாக்கத்தின் படி” பின்வருவனவற்றுள் எது நிதித் தகவல்களின் மேம்படுத்தும் பண்புசார் குணாதிசயங்களில் ஒன்று அல்ல?