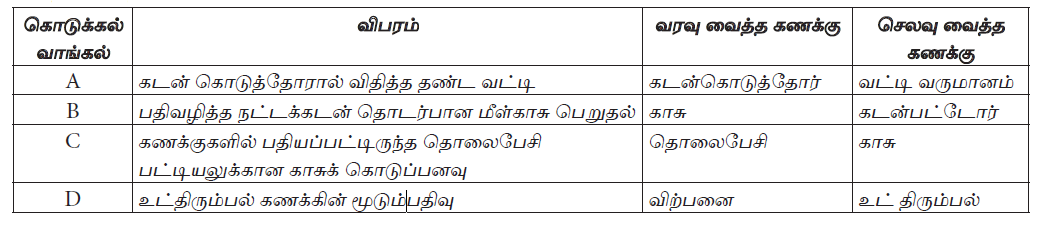

கணக்குப் பதிவாளருக்கு கணக்கீட்டு செயற்முறை

கணக்கீட்டு நடவடிக்கையில் இடம்பெறும்மோசடி

உதாரணம்

ரூபா 15 000 பெறுமதியான கொள்வனவுப் பட்டியலொன்று கொள்வனவு நாளேட்டில் பதியாதிருத்தல்.

ரூபா 3 500 மின்கட்டணச் செலவுக்கான கொடுப்பனவு காசுப் புத்தகத்தில் மட்டும் பதிவு செய்யப்பட்டிருத்தல்.

கொடுக்கல் வாங்கல்களைப் பேரேட்டுப் கணக்குகளுக்கு மாற்றும் பொழுது

உதாரணம் :

வெளித்திரும்பல் நாளேட்டில் கூட்டுத்தொகை ரூபா 6 500, வெளித்திரும்பல் கணக்கில் ரூபா 6 000 பதிவு செய்தல்.

ரூபா 2 900 பெறுமதியான எழுதுகருவிக் கொள்வனவு கொள்வனவு எழுதுகருவி கணக்கில் பதிவு செய்யாதிருத்தல்.

பெனடிக்ற் வியாபார ஸ்தாபனத்தின் வரைபு நிதிக்கூற்று தயார் செய்யப்பட்டு 31.03.2013 முடிவுற்ற ஆண்டுக்கான தேறிய இலாபமாக ரூ. 420 000 உம் நடைமுறையல்லாச் சொத்துக்களின் பெறுமதி ரூ. 680 000 ஆகவும் கணிக்கப்பட்டிருந்தது. பின்னர் மேற்கொண்ட கணக்காய்வில் ரூ. 150 000 தளபாடம் வாங்கியது, தளபாடத்திருத்தச் செலவு கணக்கு வரவில் ரூ. 15 000 எனப்பதிவு செய்யப்பட்டிருந்தமை தெரிய வந்தது. தொங்கல் கணக்கு மீதி ஐந்தொகையில் பதியப்பட்டிருந்தது. தளபாடங்களுக்கு அவற்றின் கிரயத்தில் 10% பெறுமானத்தேய்வு ஏற்பாடு செய்யப்படுகிறது. மேற்படி வழு திருத்தப்பட்ட பின் தேறிய இலாபம், நடைமுறையல்லா சொத்துக்கள் முறையே

A – காப்புறுதி தவணைக் கட்டணத்திற்கான காசு கொடுப்பனவு ரூ. 15 000 காப்புறுதிக் கட்டண கணக்கில் ரூ. 1 500 என செலவில் பதியப்பட்டது.

B – இறுதி கையிருப்பு ரூ. 12 000 ஆல் குறைத்து மதிப்பிடப்பட்டது.

C – கடன்படுனர் ஒருவரிடமிருந்து வசூலித்த காசு ரூ. 8 250 அவரது கணக்கில் தவறான பக்கத்தில் பதிவிடப்பட்டிருந்தது.

மேற்கூறப்பட்ட வழுக்களினால் பரீட்சை மீதியில் வேறுபாடாக அமைவது

A- காப்புறுதி தவணைக் கட்டணத்திற்கான காசு கொடுப்பனவு ரூ. 15 000 காப்புறுதிக் கட்டண கணக்கில் ரூ. 1 500 என செலவில் பதியப்பட்டது.

B- இறுதி கையிருப்பு ரூ. 12 000 ஆல் குறைத்து மதிப்பிடப்பட்டது.

C- கடன்படுனர் ஒருவரிடமிருந்து வசூலித்த காசு ரூ. 8 250 அவரது கணக்கில் தவறான பக்கத்தில் பதிவிடப்பட்டிருந்தது.

வரைபு நிதிக்கூற்று தயார் செய்யப்பட்டு தேறிய இலாபம் ரூ. 146 800 ஆகக் காணப்பட்டது. மேற்கூறிய வழுக்கள் சீராக்கிய பின் சரியான தேறிய இலாபம்

2012 டிசம்பர் 31 இல் தயான் நிறுவனத்தின் பரீட்சைமீதி இணங்கியிருக்கவில்லை. கணக்கேடுகளிலிருந்து பின்வரும் வழுக்கள் அறியப்பட்டுள்ளது.

A – கொள்வனவு நாளேட்டின் கூட்டுத்தொகை ரூபா 12 500 கட்டுப்பாட்டுக் கணக்கில் ரூபா 15 200 என பதிவு செய்யப்பட்டுள்ளது.

B – விற்பனை நாளேடு ரூபா 5 200 இனால் கூடுதலாக கூட்டப்பட்டிருந்தது.

C – வாடகை செலவினம் ரூபா 3 500 அச்செலவினக் கணக்கில் ரூபா 5 300 என பதிவு செய்யப்பட்டிருந்தது.

D – உட்திரும்பல் நாளேட்டின் கூட்டுத்தொகை ரூபா 4 000 வெளித்திரும்பல் கணக்கில் வரவு வைக்கப்பட்டுள்ளது.

மேற்தரப்பட்ட வழுக்களில் இலாபத்தில் தாக்கத்தினை ஏற்படுத்தாத வழுக்கள் பின்வருவனவற்றுள் எது?

மோட்டார் வாகன பராமரிப்பு செலவு ரூபா 4 000 மோட்டார்வாகன கணக்கில் பதியப்பட்டிருந்தது. இவ்வழு எத்தகைய வழுவாக இனங்காணப்படலாம்?

கொள்வனவு கணக்கு மற்றும் விற்பனை கணக்கு 3 000 இனால் மிகையாக காணப்பட்டது. இது எவ்வகையான வழுவை குறித்து நிற்கும்

பின்வருவனவற்றுள் வெளிக்காட்டும் வழுக்களாக அமையக் கூடியது

A – விற்பனை நாளேட்டின் கூட்டுத்தொகை ரூ. 640 000 பேரேட்டுக் கணக்குகளில் ரூ. 460 000 எனப் பதியப்படுதல்.

B – சம்பளம் ரூ. 20 000 காசேட்டில் சரியாகப் பதியப்பட்டு சம்பளக் கணக்கில் ரூ. 2 000 எனப் பதியப்படுதல்

C – வாடகை ரூ. 30 000 காசேட்டில் வரவிலும் சம்பளக் கணக்கில் செலவிலும் பதிவு செய்யப்படுதல்

D – பெற்ற கழிவு ரூ. 14 000 அனுமதித்த கழிவுக் கணக்கு வரவிலும் கடன்பட்டோர்

கணக்கு செலவிலும் ரூ. 4 000 எனப் பதிவு செய்யப்படுதல்

சோபா என்பவரின் நிறுவன கணக்கேடுகளில் இருந்து கணக்கு பதிவாளர் பின்வரும் வழுக்களை இனங் கண்டார்.

மேற்கூறிய வழுக்கள் காரணமாக பரீட்சை மீதியில் தோன்றக்கூடிய வேறுபாடு

வரையறுத்த சுதேஸ் பொதுக்கம்பனியின் 2015.03.31 இல் உள்ளவாறான பரீட்சை மீதி சமப்படவில்லை. இந்த வித்தியாசம் தொங்கற் கணக்கிற்கு மாற்றப்பட்டது. அதனைத் தொடர்ந்து மேற்கொண்ட ஆய்வின் போது பின்வருவன

வெளிக்கொணரப்பட்டன.

மேற்படி பிழைகளைத் திருத்துவதற்கு முன்னர் தொங்கல் கணக்கு மீதி?

பின்வருவனவற்றுள் தொங்கற் கணக்கினை உருவாக்குவதற்கு அவசியமான கொடுக்கல் வாங்கல்

நிறுவனமொன்று ரூபா 15 000 கொள்வனவை மேற்கொண்டது. இக்கொடுக்கல் வாங்கல் தவறுதலாகக் கொள்வனவுக் கணக்கிலும் கடன்கொடுத்தோர் கணக்கிலும் வரவுப் பக்கங்களில் ரூபா 1 500 எனப் பதியப்பட்டது. இத்தவறினால் எழுந்த தொங்கல் கணக்கு மீதியும் இலாபத்தி; ஏற்பட்டிருக்கும் விளைவும் தொங்கல் கணக்கு , இலாபம்

தளபாடங்கள் ரூ. 200 000 இற்கு 01.10.2013 இல் வாங்கப்பட்டது. இது காசேட்டில் சரியாகப் பதிவுசெய்யப்பட்ட போதிலும், தளபாட திருத்தச் செலவு கணக்கு வரவில் ரூ. 20 000 எனப் பதியப்பட்டது. தொங்கல் கணக்கு மீதி ஐந்தொகையில் பதிவு செய்யப்பட்டு தேறிய இலாபம் ரூ. 340 000 ஆகவும் ஆதனம் பொறி உபகரணங்களின் கொண்டு செல்லும் பெறுமதி ரூ. 880 000 ஆகவும் காணப்பட்டது. நிதிவருடம் 31.03.2014 இல் முடிவடைகிறது. தளபாடங்களுக்குகிரயத்தில் 10% பெறுமானத் தேய்விடப்படுகிறது.

வழுக்களைத் திருத்திய பின் சரியான தேறிய இலாபமும், ஆதனம் பொறி உபகரணங்களின் முன்கொண்டு செல்லும் பெறுமதியும் முறையே

31.12.2015 இல் உள்ளவாறான பரீட்சை மீதி சமப்படவில்லை. பின்வரும் வழுக்கள் கண்டறியப்பட்டது.

தொங்கல் கணக்கின் மீதி யாது?

31.03.2016 இல் உள்ள கனுசியா PLC யின் பரீட்சை மீதி சமப்படவில்லை. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனை ஆனது பின்வருவனவற்றை வெளிக் கொணர்ந்தது.

மேலே உள்ள வழுக்கள் திருத்த முன்னரான தொங்கல் கணக்கு மீதியாக அமைவது

30.06.2016ல் கண்ணன் நிறுவனத்தின் பரீட்சை மீதி சமப்படவில்லை. வித்தியாசம் தொங்கல் கணக்கில் பதியப்பட்டது. பின்னர் பின்வரும் வழுக்கள் கண்டுபிடிக்கப்பட்டது.

தொங்கல் கணக்கு உருவான தொகை யாது?

ஜனகன் வியாபாரத்தின் 2011.03.31 ஆம் திகதியில் தயாரிக்கப்பட்ட பரீட்சை மீதியின் வரவு செலவு நிரல்களின் கூட்டுத்தொகை சமப்படவில்லை. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில்

நிறுவனமொன்றின் 2012.03.31இல் முடிவடைந்த வருடத்திற்கான வரைபு (draf) நிதிக் கூற்றுக்களைத் தயாரித்த பின்னர் பின்வரும் வழுக்கள் கண்டுபிடிக்கப்பட்டன.

இவ்வழுக்கள் காரணமாக நிறுவனத்தின் இலாபம் எவ்வளவு தொகையால் அதிகமாகக் காட்டப்பட்டுள்ளது.

புளோறியன் பொதுக்கம்பனியின் பரீட்சை மீதி சமப்படவில்லை. இந்த வித்தியாசம் தொங்கல் கணக்கிற்கு மாற்றப்பட்டது. அதனைத் தொடர்ந்து மேற்கொண்ட ஆய்வின் போது பின்வருவன வெளிக்கொணரப்பட்டன.

மேற்படி பிழைகளைத் திருத்துவதற்கு முன்னராக தொங்கல் கணக்கு மீதி யாது?

கடன் விற்பனை ரூ. 250 000 கடன்பட்டோர் கணக்கு வரவில் ரூ. 25 000 எனவும் விற்பனைக் கணக்கில் செலவில் 520 000 எனப் பதியப்பட்டது. இதனால்

உட்திரும்பல் நாளேட்டின் கூட்டுத்தொகை ரூ. 24 000 உட்திரும்பல் கணக்கு செலவில் ரூ. 4 000 எனவும், கடன்பட்டோர் கணக்கு வரவில் ரூ. 40 000 எனவும் பதியப்பட்டது.

வெளித்திரும்பல் 1850/= நபர் கணக்கில் சரியாகவும், உட்திரும்பல் கணக்கில் 8150/= எனவும் பதிவுகள் இடம் பெற்றிருந்தது. இவ் வழுவைத் திருத்துவதற்கான நாட்குறிப்பு பதிவு

நிறுவனமொன்றில் நடைபெற்ற கொடுக்கல் வாங்கல்கள் சில பொதுப்பேரேட்டுக் கணக்குகளில் பதிவு செய்யப்பட்ட முறைகள் கீழே காட்டப்பட்டுள்ளன.

மேற்குறித்த கொடுக்கல் வாங்கல்களில் இரட்டைப்பதிவு முறைக்கமைய சரியாகப் பதிவு செய்யப்பட்ட கொடுக்கல் வாங்கல்கள்

ஒரு நிறுவனத்தின் கணக்கேடுகளில் இடம்பெற்ற வழுக்கள் கீழே தரப்படுகின்றன. அவற்றில் வெளிக்காட்டா வழுவினைக் கொண்ட தொகுதியினைத் தெரிவு செய்க.

A – தளபாடம் திருத்துதல் 6 000/= தளபாடக் கணக்கில் பதியப்பட்டது.

B – வாடகை செலுத்தியது 600/= தொடர்பாக கணக்கேடுகளில் எதுவித பதிவுகளும் மேற்கொள்ளப்படவில்லை.

C – விற்பனைப் பேரேட்டு மீதி 4 000/= பரீட்சை மீதிக்கு எடுத்துச் செல்லப்படவில்லை.

D – காப்புறுதிக் கட்டணம் செலுத்தியது 700/= கணக்குகளில் இருமுறை பதியப்பட்டது.

E – மின்சாரக் கட்டணம் செலுத்தியது 800/= மின்சாரக் கணக்கில் மாத்திரம் பதியப்பட்டது.

சுகந்தன் வியாபாரத்தின் 31.03.3012 ஆம் திகதியில் தயாரிக்கப்பட்ட பரீட்சை மீதியின் வரவு, செலவு நிரல்களின் கூட்டுத்தொகை சமப்படவில்லை. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

– ரூபா 500 பெற்றகழிவு கொடுத்த கழிவுக் கணக்குகளில் ரூபா 1 500 என வரவில் பதியப்பட்டிருந்தது.

– ரூபா 3 500 வாடகை வருமானம் பரீட்சை மீதியின் வரவில் பதியப்பட்டிருந்தது.

– கொடுத்த காப்புறுதி ரூபா 400 காப்புறுதி கட்டணக் கணக்கில் ரூபா 1 400 எனப் பதியப்பட்டிருந்தது.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில்

செல்வன் வியாபாரத்தின் 31.12.2011 இல் தயாரிக்கப்பட்ட பரீட்சை மீதி சமப்படாமையினால் தொங்கல் கணக்கு உருவாக்கப்பட்டு சமப்படுத்தப்பட்டது. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

– கொள்வனவுத் திரும்பல் ரூபா 30 000 கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கில் செலவில் பதியப்பட்டதுடன் கொள்வனவுத் திரும்பல் கணக்கில் ரூபா 3 000 மட்டும் செலவில் பதியப்பட்டது.

– பெறப்பட்ட பல்லின வருமானங்கள் ரூபா 1 000 காசேட்டில் இருந்து பேரேட்டுக்கு மாற்றப்படவில்லை.

– அலுவலகச் செலவு ரூபா 25 000 அலுவலகச் செலவுக் கணக்கில் ரூபா 27 500 எனப் பதியப்பட்டிருந்தது.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில் தொங்கல் கணக்கு

சுபா நிறுவனத்தின் 31.03.2016 இல் தயாரிக்கப்பட்ட பரீட்சை மீதி சமப்படவில்லை. பின்னர் கண்டறியப்பட்ட தவறுகள் வருமாறு:

மேற்கூறிய காரணங்களால் பரீட்சை மீதியில்

31.03.2015 இலுள்ளவாறான சந்திரன் PLC இன் பரீட்சை மீதி சமப்படவில்லை. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது பின்வருவனவற்றை வெளிக்கொணர்ந்தது.

மேற்கூறிய பிழைகளைத் திருத்துவதற்கு முன்னரான தொங்கல் கணக்கு மீதி :

வரையறுத்த ரேணுகா கம்பனியின் 31.03.2016 இலுள்ளவாறான பரீட்சை மீதியானது சமப்படவில்லை. இவ் வேறுபாடானது தொங்கல் கணக்கிற்கு மாற்றப்பட்டுள்ளது. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது

பின்வருவனவற்றை வெளிக்கொணர்ந்தது.

A – மின்சார செலவினங்களுக்காக செலுத்தப்பட்ட ரூ. 200 000 ஆனது காசுக் கணக்கில் மாத்திரம் பதியப்பட்டுள்ளது.

B – கொள்வனவு நாளேடானது ரூ. 60 000 இனால் கூடுதலாக கூட்டப்பட்டிருந்தது.

C – கடன்பட்டோரிடமிருந்து பெற்ற ரூ. 50 000 ஆனது கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கில் காசு கொடுப்பனவாக பதியப்பட்டிருந்தது.

D – ரூ. 40 000 விற்பனை விலைப்பட்டியலானது கடன்பட்டோர் பேரேட்டில் மாத்திரமே பதியப்பட்டுள்ளது.

மேலே தரப்பட்டுள்ள வழுக்கல்களில் எவை தொங்கல் கணக்கிலுள்ள மீதியிற்குப் பங்களித்துள்ளன?

பெனடிக்ற் வியாபார ஸ்தாபனத்தின் வரைபு நிதிக்கூற்று தயார் செய்யப்பட்டு 31.03.2013 முடிவுற்ற ஆண்டுக்கான தேறிய இலாபமாக ரூ. 420 000 உம் நடைமுறையல்லாச் சொத்துக்களின் பெறுமதி ரூ. 680 000 ஆகவும் கணிக்கப்பட்டிருந்தது. பின்னர் மேற்கொண்ட கணக்காய்வில் ரூ. 150 000 தளபாடம் வாங்கியது, தளபாடத்திருத்தச் செலவு கணக்கு வரவில் ரூ. 15 000 எனப்பதிவு செய்யப்பட்டிருந்தமை தெரிய வந்தது. தொங்கல் கணக்கு மீதி ஐந்தொகையில் பதியப்பட்டிருந்தது. தளபாடங்களுக்கு அவற்றின் கிரயத்தில் 10% பெறுமானத்தேய்வு ஏற்பாடு செய்யப்படுகிறது. மேற்படி வழு திருத்தப்பட்ட பின் தேறிய இலாபம், நடைமுறையல்லா சொத்துக்கள் முறையே

A – காப்புறுதி தவணைக் கட்டணத்திற்கான காசு கொடுப்பனவு ரூ. 15 000 காப்புறுதிக் கட்டண கணக்கில் ரூ. 1 500 என செலவில் பதியப்பட்டது.

B – இறுதி கையிருப்பு ரூ. 12 000 ஆல் குறைத்து மதிப்பிடப்பட்டது.

C – கடன்படுனர் ஒருவரிடமிருந்து வசூலித்த காசு ரூ. 8 250 அவரது கணக்கில் தவறான பக்கத்தில் பதிவிடப்பட்டிருந்தது.

மேற்கூறப்பட்ட வழுக்களினால் பரீட்சை மீதியில் வேறுபாடாக அமைவது

A- காப்புறுதி தவணைக் கட்டணத்திற்கான காசு கொடுப்பனவு ரூ. 15 000 காப்புறுதிக் கட்டண கணக்கில் ரூ. 1 500 என செலவில் பதியப்பட்டது.

B- இறுதி கையிருப்பு ரூ. 12 000 ஆல் குறைத்து மதிப்பிடப்பட்டது.

C- கடன்படுனர் ஒருவரிடமிருந்து வசூலித்த காசு ரூ. 8 250 அவரது கணக்கில் தவறான பக்கத்தில் பதிவிடப்பட்டிருந்தது.

வரைபு நிதிக்கூற்று தயார் செய்யப்பட்டு தேறிய இலாபம் ரூ. 146 800 ஆகக் காணப்பட்டது. மேற்கூறிய வழுக்கள் சீராக்கிய பின் சரியான தேறிய இலாபம்

2012 டிசம்பர் 31 இல் தயான் நிறுவனத்தின் பரீட்சைமீதி இணங்கியிருக்கவில்லை. கணக்கேடுகளிலிருந்து பின்வரும் வழுக்கள் அறியப்பட்டுள்ளது.

A – கொள்வனவு நாளேட்டின் கூட்டுத்தொகை ரூபா 12 500 கட்டுப்பாட்டுக் கணக்கில் ரூபா 15 200 என பதிவு செய்யப்பட்டுள்ளது.

B – விற்பனை நாளேடு ரூபா 5 200 இனால் கூடுதலாக கூட்டப்பட்டிருந்தது.

C – வாடகை செலவினம் ரூபா 3 500 அச்செலவினக் கணக்கில் ரூபா 5 300 என பதிவு செய்யப்பட்டிருந்தது.

D – உட்திரும்பல் நாளேட்டின் கூட்டுத்தொகை ரூபா 4 000 வெளித்திரும்பல் கணக்கில் வரவு வைக்கப்பட்டுள்ளது.

மேற்தரப்பட்ட வழுக்களில் இலாபத்தில் தாக்கத்தினை ஏற்படுத்தாத வழுக்கள் பின்வருவனவற்றுள் எது?

மோட்டார் வாகன பராமரிப்பு செலவு ரூபா 4 000 மோட்டார்வாகன கணக்கில் பதியப்பட்டிருந்தது. இவ்வழு எத்தகைய வழுவாக இனங்காணப்படலாம்?

கொள்வனவு கணக்கு மற்றும் விற்பனை கணக்கு 3 000 இனால் மிகையாக காணப்பட்டது. இது எவ்வகையான வழுவை குறித்து நிற்கும்

பின்வருவனவற்றுள் வெளிக்காட்டும் வழுக்களாக அமையக் கூடியது

A – விற்பனை நாளேட்டின் கூட்டுத்தொகை ரூ. 640 000 பேரேட்டுக் கணக்குகளில் ரூ. 460 000 எனப் பதியப்படுதல்.

B – சம்பளம் ரூ. 20 000 காசேட்டில் சரியாகப் பதியப்பட்டு சம்பளக் கணக்கில் ரூ. 2 000 எனப் பதியப்படுதல்

C – வாடகை ரூ. 30 000 காசேட்டில் வரவிலும் சம்பளக் கணக்கில் செலவிலும் பதிவு செய்யப்படுதல்

D – பெற்ற கழிவு ரூ. 14 000 அனுமதித்த கழிவுக் கணக்கு வரவிலும் கடன்பட்டோர்

கணக்கு செலவிலும் ரூ. 4 000 எனப் பதிவு செய்யப்படுதல்

சோபா என்பவரின் நிறுவன கணக்கேடுகளில் இருந்து கணக்கு பதிவாளர் பின்வரும் வழுக்களை இனங் கண்டார்.

மேற்கூறிய வழுக்கள் காரணமாக பரீட்சை மீதியில் தோன்றக்கூடிய வேறுபாடு

வரையறுத்த சுதேஸ் பொதுக்கம்பனியின் 2015.03.31 இல் உள்ளவாறான பரீட்சை மீதி சமப்படவில்லை. இந்த வித்தியாசம் தொங்கற் கணக்கிற்கு மாற்றப்பட்டது. அதனைத் தொடர்ந்து மேற்கொண்ட ஆய்வின் போது பின்வருவன

வெளிக்கொணரப்பட்டன.

மேற்படி பிழைகளைத் திருத்துவதற்கு முன்னர் தொங்கல் கணக்கு மீதி?

பின்வருவனவற்றுள் தொங்கற் கணக்கினை உருவாக்குவதற்கு அவசியமான கொடுக்கல் வாங்கல்

நிறுவனமொன்று ரூபா 15 000 கொள்வனவை மேற்கொண்டது. இக்கொடுக்கல் வாங்கல் தவறுதலாகக் கொள்வனவுக் கணக்கிலும் கடன்கொடுத்தோர் கணக்கிலும் வரவுப் பக்கங்களில் ரூபா 1 500 எனப் பதியப்பட்டது. இத்தவறினால் எழுந்த தொங்கல் கணக்கு மீதியும் இலாபத்தி; ஏற்பட்டிருக்கும் விளைவும் தொங்கல் கணக்கு , இலாபம்

தளபாடங்கள் ரூ. 200 000 இற்கு 01.10.2013 இல் வாங்கப்பட்டது. இது காசேட்டில் சரியாகப் பதிவுசெய்யப்பட்ட போதிலும், தளபாட திருத்தச் செலவு கணக்கு வரவில் ரூ. 20 000 எனப் பதியப்பட்டது. தொங்கல் கணக்கு மீதி ஐந்தொகையில் பதிவு செய்யப்பட்டு தேறிய இலாபம் ரூ. 340 000 ஆகவும் ஆதனம் பொறி உபகரணங்களின் கொண்டு செல்லும் பெறுமதி ரூ. 880 000 ஆகவும் காணப்பட்டது. நிதிவருடம் 31.03.2014 இல் முடிவடைகிறது. தளபாடங்களுக்குகிரயத்தில் 10% பெறுமானத் தேய்விடப்படுகிறது.

வழுக்களைத் திருத்திய பின் சரியான தேறிய இலாபமும், ஆதனம் பொறி உபகரணங்களின் முன்கொண்டு செல்லும் பெறுமதியும் முறையே

31.12.2015 இல் உள்ளவாறான பரீட்சை மீதி சமப்படவில்லை. பின்வரும் வழுக்கள் கண்டறியப்பட்டது.

தொங்கல் கணக்கின் மீதி யாது?

31.03.2016 இல் உள்ள கனுசியா PLC யின் பரீட்சை மீதி சமப்படவில்லை. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனை ஆனது பின்வருவனவற்றை வெளிக் கொணர்ந்தது.

மேலே உள்ள வழுக்கள் திருத்த முன்னரான தொங்கல் கணக்கு மீதியாக அமைவது

30.06.2016ல் கண்ணன் நிறுவனத்தின் பரீட்சை மீதி சமப்படவில்லை. வித்தியாசம் தொங்கல் கணக்கில் பதியப்பட்டது. பின்னர் பின்வரும் வழுக்கள் கண்டுபிடிக்கப்பட்டது.

தொங்கல் கணக்கு உருவான தொகை யாது?

ஜனகன் வியாபாரத்தின் 2011.03.31 ஆம் திகதியில் தயாரிக்கப்பட்ட பரீட்சை மீதியின் வரவு செலவு நிரல்களின் கூட்டுத்தொகை சமப்படவில்லை. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில்

நிறுவனமொன்றின் 2012.03.31இல் முடிவடைந்த வருடத்திற்கான வரைபு (draf) நிதிக் கூற்றுக்களைத் தயாரித்த பின்னர் பின்வரும் வழுக்கள் கண்டுபிடிக்கப்பட்டன.

இவ்வழுக்கள் காரணமாக நிறுவனத்தின் இலாபம் எவ்வளவு தொகையால் அதிகமாகக் காட்டப்பட்டுள்ளது.

புளோறியன் பொதுக்கம்பனியின் பரீட்சை மீதி சமப்படவில்லை. இந்த வித்தியாசம் தொங்கல் கணக்கிற்கு மாற்றப்பட்டது. அதனைத் தொடர்ந்து மேற்கொண்ட ஆய்வின் போது பின்வருவன வெளிக்கொணரப்பட்டன.

மேற்படி பிழைகளைத் திருத்துவதற்கு முன்னராக தொங்கல் கணக்கு மீதி யாது?

கடன் விற்பனை ரூ. 250 000 கடன்பட்டோர் கணக்கு வரவில் ரூ. 25 000 எனவும் விற்பனைக் கணக்கில் செலவில் 520 000 எனப் பதியப்பட்டது. இதனால்

உட்திரும்பல் நாளேட்டின் கூட்டுத்தொகை ரூ. 24 000 உட்திரும்பல் கணக்கு செலவில் ரூ. 4 000 எனவும், கடன்பட்டோர் கணக்கு வரவில் ரூ. 40 000 எனவும் பதியப்பட்டது.

வெளித்திரும்பல் 1850/= நபர் கணக்கில் சரியாகவும், உட்திரும்பல் கணக்கில் 8150/= எனவும் பதிவுகள் இடம் பெற்றிருந்தது. இவ் வழுவைத் திருத்துவதற்கான நாட்குறிப்பு பதிவு

நிறுவனமொன்றில் நடைபெற்ற கொடுக்கல் வாங்கல்கள் சில பொதுப்பேரேட்டுக் கணக்குகளில் பதிவு செய்யப்பட்ட முறைகள் கீழே காட்டப்பட்டுள்ளன.

மேற்குறித்த கொடுக்கல் வாங்கல்களில் இரட்டைப்பதிவு முறைக்கமைய சரியாகப் பதிவு செய்யப்பட்ட கொடுக்கல் வாங்கல்கள்

ஒரு நிறுவனத்தின் கணக்கேடுகளில் இடம்பெற்ற வழுக்கள் கீழே தரப்படுகின்றன. அவற்றில் வெளிக்காட்டா வழுவினைக் கொண்ட தொகுதியினைத் தெரிவு செய்க.

A – தளபாடம் திருத்துதல் 6 000/= தளபாடக் கணக்கில் பதியப்பட்டது.

B – வாடகை செலுத்தியது 600/= தொடர்பாக கணக்கேடுகளில் எதுவித பதிவுகளும் மேற்கொள்ளப்படவில்லை.

C – விற்பனைப் பேரேட்டு மீதி 4 000/= பரீட்சை மீதிக்கு எடுத்துச் செல்லப்படவில்லை.

D – காப்புறுதிக் கட்டணம் செலுத்தியது 700/= கணக்குகளில் இருமுறை பதியப்பட்டது.

E – மின்சாரக் கட்டணம் செலுத்தியது 800/= மின்சாரக் கணக்கில் மாத்திரம் பதியப்பட்டது.

சுகந்தன் வியாபாரத்தின் 31.03.3012 ஆம் திகதியில் தயாரிக்கப்பட்ட பரீட்சை மீதியின் வரவு, செலவு நிரல்களின் கூட்டுத்தொகை சமப்படவில்லை. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

– ரூபா 500 பெற்றகழிவு கொடுத்த கழிவுக் கணக்குகளில் ரூபா 1 500 என வரவில் பதியப்பட்டிருந்தது.

– ரூபா 3 500 வாடகை வருமானம் பரீட்சை மீதியின் வரவில் பதியப்பட்டிருந்தது.

– கொடுத்த காப்புறுதி ரூபா 400 காப்புறுதி கட்டணக் கணக்கில் ரூபா 1 400 எனப் பதியப்பட்டிருந்தது.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில்

செல்வன் வியாபாரத்தின் 31.12.2011 இல் தயாரிக்கப்பட்ட பரீட்சை மீதி சமப்படாமையினால் தொங்கல் கணக்கு உருவாக்கப்பட்டு சமப்படுத்தப்பட்டது. பின்னர் பின்வரும் காரணங்கள் கண்டறியப்பட்டன.

– கொள்வனவுத் திரும்பல் ரூபா 30 000 கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கில் செலவில் பதியப்பட்டதுடன் கொள்வனவுத் திரும்பல் கணக்கில் ரூபா 3 000 மட்டும் செலவில் பதியப்பட்டது.

– பெறப்பட்ட பல்லின வருமானங்கள் ரூபா 1 000 காசேட்டில் இருந்து பேரேட்டுக்கு மாற்றப்படவில்லை.

– அலுவலகச் செலவு ரூபா 25 000 அலுவலகச் செலவுக் கணக்கில் ரூபா 27 500 எனப் பதியப்பட்டிருந்தது.

மேற்கூறிய காரணங்களினால் இப்பரீட்சை மீதியில் தொங்கல் கணக்கு

சுபா நிறுவனத்தின் 31.03.2016 இல் தயாரிக்கப்பட்ட பரீட்சை மீதி சமப்படவில்லை. பின்னர் கண்டறியப்பட்ட தவறுகள் வருமாறு:

மேற்கூறிய காரணங்களால் பரீட்சை மீதியில்

31.03.2015 இலுள்ளவாறான சந்திரன் PLC இன் பரீட்சை மீதி சமப்படவில்லை. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது பின்வருவனவற்றை வெளிக்கொணர்ந்தது.

மேற்கூறிய பிழைகளைத் திருத்துவதற்கு முன்னரான தொங்கல் கணக்கு மீதி :

வரையறுத்த ரேணுகா கம்பனியின் 31.03.2016 இலுள்ளவாறான பரீட்சை மீதியானது சமப்படவில்லை. இவ் வேறுபாடானது தொங்கல் கணக்கிற்கு மாற்றப்பட்டுள்ளது. தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது

பின்வருவனவற்றை வெளிக்கொணர்ந்தது.

A – மின்சார செலவினங்களுக்காக செலுத்தப்பட்ட ரூ. 200 000 ஆனது காசுக் கணக்கில் மாத்திரம் பதியப்பட்டுள்ளது.

B – கொள்வனவு நாளேடானது ரூ. 60 000 இனால் கூடுதலாக கூட்டப்பட்டிருந்தது.

C – கடன்பட்டோரிடமிருந்து பெற்ற ரூ. 50 000 ஆனது கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கில் காசு கொடுப்பனவாக பதியப்பட்டிருந்தது.

D – ரூ. 40 000 விற்பனை விலைப்பட்டியலானது கடன்பட்டோர் பேரேட்டில் மாத்திரமே பதியப்பட்டுள்ளது.

மேலே தரப்பட்டுள்ள வழுக்கல்களில் எவை தொங்கல் கணக்கிலுள்ள மீதியிற்குப் பங்களித்துள்ளன?