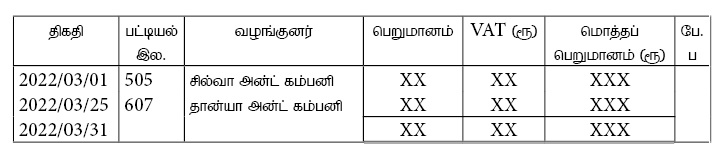

மீள் விற்பனைக்குரிய பொருட்களின் கடன் கொள்வனவுகளைப் பதிவு செய்வதற்காகப் பயன்படுத்தப்படும் மூலஏடு கொள்வனவு நாளேடு.

கொள்வனவு நாட்குறிப்பேட்டிற்குரிய மூல ஆவணம் கொள்வனவு பட்டியல்.

மீள்விற்பனைக்குரிய பண்டங்கள் கடனுக்கு கொள்வனவு செய்யப்படும்போது பொருட்களின் குறித்த விலையிலிருந்து குறிப்பிட்ட வீதமானது குறைக்கப்படுவதுடன் அது வியாபாரக் கழிவு எனப்படும். இது பட்டியலில் மாத்திரம் குறைத்துக் காட்டப்படும். கணக்குகளில் பதியப்பட மாட்டாது.

பெறுமான நிரலின் மொத்த பெறுமானம் கொள்வனவுக் கணக்கில் வரவு வைக்கப்பட வேண்டும்.

VAT நிரலின் மொத்தம் VAT கணக்கில் வரவு வைத்தல் வேண்டும். பின்னர் VAT உடன் மொத்த பெறுமானம் கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கில் செலவு வைக்கப்பட வேண்டும்.

கொள்வனவு நாளேட்டின் மொத்தம் – கொள்வனவு கணக்கு வரவு

VAT நிரலின் மொத்தம் – VAT கணக்கு வரவு

VAT அடங்களாக கொள்வனவு பெறுமான நிரலின் மொத்தம் – கடன்கொடுத்தோர் கட்டுப்பாட்டுக் க/கு செலவு

கடனுக்கு கொள்வனவு செய்யப்பட்ட பொருட்கள் பல்வேறு காரணங்களால் கடன் கொடுத்தோருக்கு திருப்பி அனுப்பப்படும். அவ்வாறான காரணிகள் :

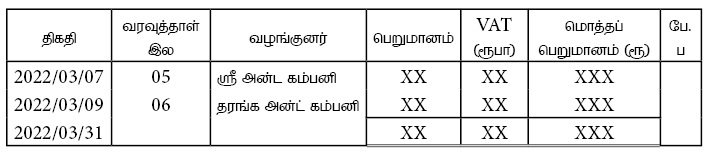

வெளித்திரும்பல்களைப் பதிவு செய்வதற்காகப் பயன்படுத்தப்படும் மூல ஏடு வெளித் திரும்பல் நாட்குறிப்பேடு ஆகும்.

வெளித்திரும்பல் நாட்குறிப்பேட்டில் கொடுக்கல் வாங்கல்களைப் பதிவு செய்வதற்குரிய மூல ஆவணம் வரவுத்தாளாகும்.

VATக்கான பதிவுகள்

மொத்தப் பெறுமானம் – கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு வரவு

பெறுமான நிரலின் மொத்தம் – வெளித்திரும்பல் கணக்கு செலவு

VAT நிரலின் மொத்தம் – VAT கணக்கு செலவு

கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பாகப் பின்வரும் கூற்றுக்களில் எது பிழையானது?

கொள்வனவு நாளேடு பற்றிய சரியான கூற்றுக்களைக் கொண்ட தொகுதி

(அ) கடனுக்கு கொள்வனவு செய்த சகல விபரங்களும் பதியப்படும்.

(ஆ) கடனுக்கு விற்பனை செய்த சகல விபரங்களும் பதியப்படும்.

(இ) மீள விற்பதற்கான சரக்குகளின் கடன் கொள்வனவு விபரங்கள் பதியப்படும்.

(ஈ) வியாபாரக் கழிவு தொடர்பான விபரங்கள் எழுதப்படும்.

(உ) நாளேட்டின் கூட்டுத்தொகை கொள்வனவுக் கணக்கில் வரவில் எழுதப்படும்.

அரவிந் எனும் தனி வியாபாரி குமாரனிடமிருந்து ரூ. 200 000 பட்டியல் விலையில் பொருட்களை கொள்வனவு செய்தார். வியாபாரக் கழிவு 10% ஆகும். கொடுப்பனவு செய்யும் போது அரவிந் 5% காசுக்கழிவு பெற்றுக்கொண்டார். கொள்வனவு

செய்தவற்றில் 20% மானவை அரவிந்தால் திருப்பி அனுப்பப்பட்டது. பேரேட்டுக் கணக்கில் பதிவு செய்யப்படும் கொள்வனவு, வெளித்திரும்பல், பெற்ற கழிவு முறையே

31.03.2016 இல் சிறிசோனிக்கா PLC யின் கடன் கொடுத்தோர் கட்டுப்பாட்டு கணக்கு மீதியானது ரூ. 380 000 ஆகும். அதேநாளில் கடன்கொடுத்தோர் பேரேட்டின் கடன் கொடுத்தோர் மீதியினது மொத்தம் ரூ. 464 000 ஆகும். தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது பின்வருவனவற்றை வெளிக் கொணர்ந்தது.

31.03.2016 இலுள்ளவாறான கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கின் சரியான மீதி

கணேஸ் நிறுவனம் மகேஸ் நிறுவனத்திடம் இருந்து 01.01.2015 இல் பின்வருவனவற்றை கொள்வனவு செய்தது.

50 ரீ சேட் ஒவ்வொன்றும் 500/- 100

சேட் ஒவ்வொன்றும் 600/-

(வியாபார கழிவு 10%)

மகேஸ் நிறுவனத்தின் ஏடுகளில் பதிவானது

பின்வரும் கொடுக்கல் வாங்கல்களுள் நிறுவனமொன்றின் கொள்வனவு நாட்குறிப்பில் பதியப்படுவது யாது?

ஒரு வணிக நிறுவனம் ரூ. 15 000 பெறுமதியான சரக்குகளை 20% வியாபாரக் கழிவுடன் கடனிற்கு கொள்வனவு செய்தது. மேலும் கொடுப்பனவைத் தீர்த்துக் கொள்ளும்போது 10% காசுக் கழிவினையும் பெற்றுள்ளது. கொள்வனவுக் கணிக்கில் இக்கொடுக்கல் வாங்கலானது பின்வரும் எப்பெறுமதியில் பதியப்படும்?

கீழே தரப்பட்டுள்ள வியாபார நிறுவனமொன்றைப் பற்றிய தகவல்களில் எது அவ்வியாபாரத்தின் வியாபார கடன் கொடுத்தோரின் அதிகளவு கவனத்தை ஈர்க்கும்?

நிறுவனம் ஒன்றின் கொள்வனவு நாளேட்டில் பின்வரும் கொடுக்கல் வாங்கல்களில் எது பதியப்படும்?

பின்வரும் கூற்றுக்களில் கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பில் எது சரியானது?

கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பாகப் பின்வரும் கூற்றுக்களில் எது பிழையானது?

கொள்வனவு நாளேடு பற்றிய சரியான கூற்றுக்களைக் கொண்ட தொகுதி

(அ) கடனுக்கு கொள்வனவு செய்த சகல விபரங்களும் பதியப்படும்.

(ஆ) கடனுக்கு விற்பனை செய்த சகல விபரங்களும் பதியப்படும்.

(இ) மீள விற்பதற்கான சரக்குகளின் கடன் கொள்வனவு விபரங்கள் பதியப்படும்.

(ஈ) வியாபாரக் கழிவு தொடர்பான விபரங்கள் எழுதப்படும்.

(உ) நாளேட்டின் கூட்டுத்தொகை கொள்வனவுக் கணக்கில் வரவில் எழுதப்படும்.

அரவிந் எனும் தனி வியாபாரி குமாரனிடமிருந்து ரூ. 200 000 பட்டியல் விலையில் பொருட்களை கொள்வனவு செய்தார். வியாபாரக் கழிவு 10% ஆகும். கொடுப்பனவு செய்யும் போது அரவிந் 5% காசுக்கழிவு பெற்றுக்கொண்டார். கொள்வனவு

செய்தவற்றில் 20% மானவை அரவிந்தால் திருப்பி அனுப்பப்பட்டது. பேரேட்டுக் கணக்கில் பதிவு செய்யப்படும் கொள்வனவு, வெளித்திரும்பல், பெற்ற கழிவு முறையே

31.03.2016 இல் சிறிசோனிக்கா PLC யின் கடன் கொடுத்தோர் கட்டுப்பாட்டு கணக்கு மீதியானது ரூ. 380 000 ஆகும். அதேநாளில் கடன்கொடுத்தோர் பேரேட்டின் கடன் கொடுத்தோர் மீதியினது மொத்தம் ரூ. 464 000 ஆகும். தொடர்ந்து மேற்கொள்ளப்பட்ட பரிசீலனையானது பின்வருவனவற்றை வெளிக் கொணர்ந்தது.

31.03.2016 இலுள்ளவாறான கடன்கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கின் சரியான மீதி

கணேஸ் நிறுவனம் மகேஸ் நிறுவனத்திடம் இருந்து 01.01.2015 இல் பின்வருவனவற்றை கொள்வனவு செய்தது.

50 ரீ சேட் ஒவ்வொன்றும் 500/- 100

சேட் ஒவ்வொன்றும் 600/-

(வியாபார கழிவு 10%)

மகேஸ் நிறுவனத்தின் ஏடுகளில் பதிவானது

பின்வரும் கொடுக்கல் வாங்கல்களுள் நிறுவனமொன்றின் கொள்வனவு நாட்குறிப்பில் பதியப்படுவது யாது?

ஒரு வணிக நிறுவனம் ரூ. 15 000 பெறுமதியான சரக்குகளை 20% வியாபாரக் கழிவுடன் கடனிற்கு கொள்வனவு செய்தது. மேலும் கொடுப்பனவைத் தீர்த்துக் கொள்ளும்போது 10% காசுக் கழிவினையும் பெற்றுள்ளது. கொள்வனவுக் கணிக்கில் இக்கொடுக்கல் வாங்கலானது பின்வரும் எப்பெறுமதியில் பதியப்படும்?

கீழே தரப்பட்டுள்ள வியாபார நிறுவனமொன்றைப் பற்றிய தகவல்களில் எது அவ்வியாபாரத்தின் வியாபார கடன் கொடுத்தோரின் அதிகளவு கவனத்தை ஈர்க்கும்?

நிறுவனம் ஒன்றின் கொள்வனவு நாளேட்டில் பின்வரும் கொடுக்கல் வாங்கல்களில் எது பதியப்படும்?

பின்வரும் கூற்றுக்களில் கடன் கொடுத்தோர் கட்டுப்பாட்டுக் கணக்கு தொடர்பில் எது சரியானது?