நிறுவனமொன்றின் நீண்டகால நிதி உறுதித்தன்மையினை அளவிடுவதற்காகப் பயன்படுத்தப்படும் விகிதமானது இணைப்பு விகிதம் எனப்படும்.

நிறுவனமொன்றின் உரிமையாளரது மூலதனத்தையும் கடன் மூலதனத்தையும் ஒப்பிட்டு நீண்டகால நிதிநிலைப்புத் தன்மையை அளவிடலாம்.

இணைப்பு விகிதங்களின் வகைகள்

மொத்த மூலதனத்தில் கடன் மூலதனத்தின் பங்கினை அளவிடுவதற்காகக் கடன் விகிதம் பயன்படுத்தப்படும். நிலையான வட்டியுடன் கூடிய நீண்டகாலக் கடன் மட்டுமே கடன் மூலதனமாகக் கருதப்படும்.

கடன் மூலதனம் = நீண்டகால கடன்

மொத்த மூலதனம் = சாதாரண பங்கு மூலதனம் + ஒதுக்கங்கள்+ நீண்டகாலக்கடன்

கடன் மூலதனத்திற்கும் உரிமை மூலதனத்திற்குமிடையிலான தொடர்பானது ஒப்பிட்டு ரீதியாக முன்வைக்கப்படும். உரிமையை விடக் கடன் கூடுதலாக இருப்பின் உயர் இணைப்பு எனவும், உரிமையை விட கடன் குறைவாக இருப்பின் தாழ் இணைப்பு எனவும் அழைக்கப்படும்.

கடன் மூலதனம் : உரிமை மூலதனம்

உரிமை மூலதனம் = சாதாரண பங்கு மூலதனம் + ஒதுக்கங்கள்

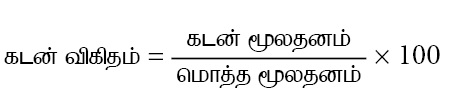

கடன்களுக்கான வட்டியினைச் செலுத்தக்கூடியளவிற்குத் தேவையான அளவு இலாபம் நிறுவனத்தினால் உழைக்கப்பட்டுள்ளதா என்பதை இவ்விகிதத்தினூடாகக் அறியலாம். வட்டிக் காப்பு விகிதம் உயர் பெறுமானமொன்றைக் கொண்டிருப்பின் கடன் வழங்குனர்களின் கடன்களுக்குப் பாதுகாப்புத் தன்மை காணப்படுகின்றது என்பதை அறியலாம்.

நிறுவனமொன்றின் இணைப்பினை (GEARING) மதிப்பிடுவதற்கு மிகப் பொருத்தமான விகிதம் பின்வருவனவற்றுள் எது?

பின்வரும் விகிதங்களில் எந்த இரு விகிதங்கள் வரையறுத்த பொதுக் கம்பனியொன்றின் உயர் இணைப்புஇ தாழ் இணைப்பு என்பதை அளவிட பயன்படுத்த மிகப் பொருத்தமானது

A – கடன் / உரிமை விகிதம்

B – வட்டி பாதுகாப்பு விகிதம்

C – குறுங்கால கடன் / மொத்த சொத்து

D – மொத்த கடன் / மொத்த சொத்து விகிதம்

E – கடன் மூலதன விகிதம்

பின்வரும் கூற்றுக்களில் சரியானதை தெரிவு செய்க.

(அ) நடைமுறைச் சொத்துக்களின் பெறுமதியில் அரைவாசிக்கும் மேலாக வியாபார பண்டங்கள் காணப்படுகின்றன. இதன் காரணமாக விரைவு விகிதம் அதிகரித்துக் காணப்படுகின்றது.

(ஆ) பங்கு வழங்கலினால் காசு பெறப்படும்போது விரைவு விகிதம் அதிகரித்துக் காணப்படும்.

(இ) கடனடிப்படையில் மீள் விற்பனைக்கான பண்டங்கள் கொள்வனவு செய்யப்படுமாயின் நடப்பு விகிதத்தில் எவ்வித மாற்றமும் ஏற்படாது.

(ஈ) கடன்பட்டோரிடம் இருந்து காசு பெறப்பட்ட தடவைகளை அறிவதற்கு கடன் சேகரிப்புக் காலம் பயன்படுத்தப்படும்.

(உ) வட்டிக் காப்பு விகிதம் ஒரு நிதி உறுதித் தன்மை விகிதமாகும்.

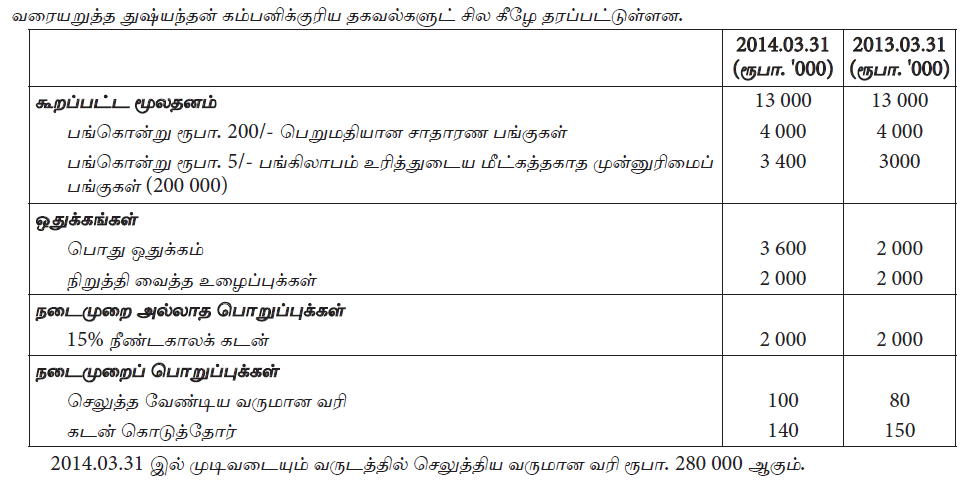

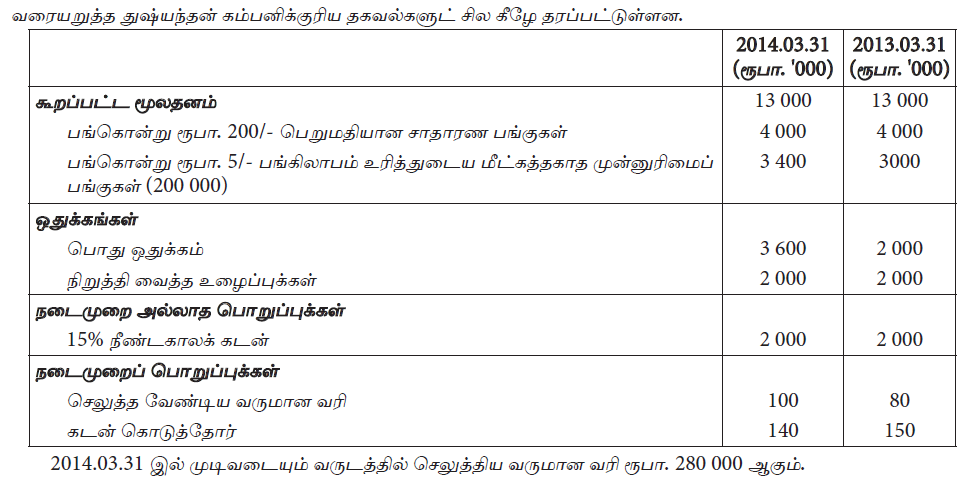

வரையறுத்த சுதா பொதுக் கம்பனியின் 2014.03.31 இல் நிதிக் கூற்றுக்களில் இருந்து எடுக்கப்பட்ட தகவல்கள் பின்வருமாறு

மேற்கூறப்பட்ட தகவல்களை அடிப்படையாக கொண்டு 2014.03.31 இல் வட்டி பாதுகாப்பு விகிதமாக அமைவது?

2014.03.31 இல் முடிவடைந்த வருடத்தில் உரிமையின் மீதான விளைவு வீதம் (இறுதி உரிமையின் அடிப்படையில்)

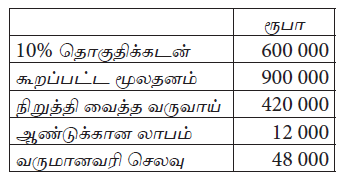

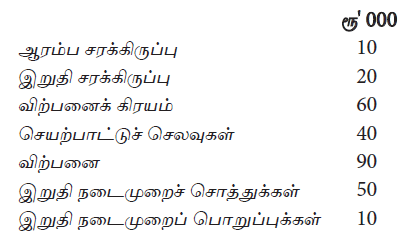

வரையறுக்கப்பட்ட டெல்கா பொதுக்கம்பனியின் தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

மேற்குறிப்பிட்ட கம்பனியின் இருப்புப்புரள்வு வீதங்களின் தடவைகள், மொத்த இலாப விகிதம் என்பன முறையே

பின்வரும் விகிதங்களில் எந்த இரு விகிதங்கள் வணிக நிறுவனமொன்றின் இணைவினை அளவிட மிகப் பொருத்தமானது?

A – நீண்டகாலக் கடன் / உரிமையாண்மை

B – மொத்தக் கடன் / மொத்தச் சொத்துகள்

C – குறுங்காலக் கடன் / மொத்தச் சொத்துகள்

D – நடைமுறைச் சொத்துகள் / நடைமுறைப் பொறுப்புகள்.

பின்வருவனவற்றுள் கம்பனியொன்றின் உயர்வான கடன்பட்டோர் புரள்வு விகிதத்தை வெளிப்படுத்துவது எது?

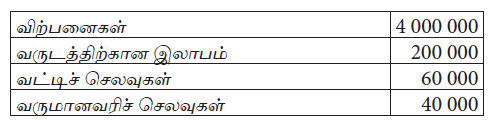

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்டன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான தேறிய இலாப விகிதம் மற்றும் வட்டிக்காப்பு விகிதம் என்பன யாவை?

நிறுவனமொன்றின் இணைப்பினை (GEARING) மதிப்பிடுவதற்கு மிகப் பொருத்தமான விகிதம் பின்வருவனவற்றுள் எது?

பின்வரும் விகிதங்களில் எந்த இரு விகிதங்கள் வரையறுத்த பொதுக் கம்பனியொன்றின் உயர் இணைப்புஇ தாழ் இணைப்பு என்பதை அளவிட பயன்படுத்த மிகப் பொருத்தமானது

A – கடன் / உரிமை விகிதம்

B – வட்டி பாதுகாப்பு விகிதம்

C – குறுங்கால கடன் / மொத்த சொத்து

D – மொத்த கடன் / மொத்த சொத்து விகிதம்

E – கடன் மூலதன விகிதம்

பின்வரும் கூற்றுக்களில் சரியானதை தெரிவு செய்க.

(அ) நடைமுறைச் சொத்துக்களின் பெறுமதியில் அரைவாசிக்கும் மேலாக வியாபார பண்டங்கள் காணப்படுகின்றன. இதன் காரணமாக விரைவு விகிதம் அதிகரித்துக் காணப்படுகின்றது.

(ஆ) பங்கு வழங்கலினால் காசு பெறப்படும்போது விரைவு விகிதம் அதிகரித்துக் காணப்படும்.

(இ) கடனடிப்படையில் மீள் விற்பனைக்கான பண்டங்கள் கொள்வனவு செய்யப்படுமாயின் நடப்பு விகிதத்தில் எவ்வித மாற்றமும் ஏற்படாது.

(ஈ) கடன்பட்டோரிடம் இருந்து காசு பெறப்பட்ட தடவைகளை அறிவதற்கு கடன் சேகரிப்புக் காலம் பயன்படுத்தப்படும்.

(உ) வட்டிக் காப்பு விகிதம் ஒரு நிதி உறுதித் தன்மை விகிதமாகும்.

வரையறுத்த சுதா பொதுக் கம்பனியின் 2014.03.31 இல் நிதிக் கூற்றுக்களில் இருந்து எடுக்கப்பட்ட தகவல்கள் பின்வருமாறு

மேற்கூறப்பட்ட தகவல்களை அடிப்படையாக கொண்டு 2014.03.31 இல் வட்டி பாதுகாப்பு விகிதமாக அமைவது?

2014.03.31 இல் முடிவடைந்த வருடத்தில் உரிமையின் மீதான விளைவு வீதம் (இறுதி உரிமையின் அடிப்படையில்)

வரையறுக்கப்பட்ட டெல்கா பொதுக்கம்பனியின் தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

மேற்குறிப்பிட்ட கம்பனியின் இருப்புப்புரள்வு வீதங்களின் தடவைகள், மொத்த இலாப விகிதம் என்பன முறையே

பின்வரும் விகிதங்களில் எந்த இரு விகிதங்கள் வணிக நிறுவனமொன்றின் இணைவினை அளவிட மிகப் பொருத்தமானது?

A – நீண்டகாலக் கடன் / உரிமையாண்மை

B – மொத்தக் கடன் / மொத்தச் சொத்துகள்

C – குறுங்காலக் கடன் / மொத்தச் சொத்துகள்

D – நடைமுறைச் சொத்துகள் / நடைமுறைப் பொறுப்புகள்.

பின்வருவனவற்றுள் கம்பனியொன்றின் உயர்வான கடன்பட்டோர் புரள்வு விகிதத்தை வெளிப்படுத்துவது எது?

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்டன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான தேறிய இலாப விகிதம் மற்றும் வட்டிக்காப்பு விகிதம் என்பன யாவை?