காசுக் கணக்கு வணிகத்தின் பார்வையில் சொத்துக் கணக்காகும் அதேவேளை, வணிகத்தின் சார்பாக வங்கியில் பேணப்படுகின்ற நடைமுறைக் கணக்கானது வங்கியின் பார்வையில் பொறுப்புக் கணக்கொன்றாகும்.

அதற்கேற்ப காசுப் பெறுவனவானது நாட்குறிப்பேட்டில் பதியப்படுவதுடன், அதேவேளை வங்கியினூடாக இடம்பெறுகின்ற கொடுக்கல் வாங்கல்களை வங்கியானது வணிகத்தினது நடைமுறைக் கணக்கில் செலவு வைக்கும்.

உதாரணம் : வங்கியில் பணம் வைப்புச் செய்யப்படல், வசூலிக்கப்பட்ட காசோலைகள்

வணிகத்தின் காசுக் கொடுப்பனவு நாட்குறிப்பேட்டில் பதிவு செய்யப்பட்டுகின்ற வங்கியினூடாக இடம்பெறுகின்ற கொடுக்கல் வாங்கல்களை வங்கியானது வணிகத்தினது நடைமுறைக் கணக்கில் வரவு வைக்கும்.

உதாரணம் : வழங்கிய காசோலைகள்

காசுக்கணக்கில் வரவு வைக்கப்படுபவை

காசுக்கணக்கில் செலவு வைக்கப்படுபவை

திருத்திய மீதியுடன்

இறுதி மீதியை பெறல்

வங்கி இணக்கக் கூற்று தயார் செய்வதற்கான சரியான ஒழுங்கு வரிசை யாது?

A – வங்கிக் கூற்றினை காசேட்டுடன் ஒப்பீடு செய்தல்.

B – காலவேறுபாட்டினை வங்கி இணக்கக் கூற்றில் பதிவு செய்தல்.

C – காசேட்டினைத் தயாரித்தல்.

D – விடுபாடுகளை சீராக்கிய காசேட்டில் பதிவு செய்தல்.

வங்கிக் கணக்கிணக்கக் கூற்று தயார் செய்வதற்கான தகவல்களைப் பெறும் மூலகங்களை உள்ளடக்கிய தொகுதியைத் தெரிவு செய்க.

குறிப்பிட்டதோர் தினத்தில் வங்கிக் கூற்று செலவு மீதியைக் (சாதக) காட்டுகிறது. ஆனால் காசேடு வங்கி வங்கி மேலதிகப் பற்றைக் காட்டுகிறது. இதற்கான காரணம்

வங்கிக் கணக்கு மீதியை விட வங்கி ;கூற்று மீதி 4 000 அதிகமாக இருந்தது. இதற்கான காரணம் யாது?

காசேட்டின்படி வங்கிமீதி ரூ. 323 000 ஆகும். இது வங்கிக் கூற்று மீதியுடன் இணங்கவில்லை. பின்வரும் விடயம் காரணமாக அமைந்தது.

நிதி நிலைமைக் கூற்றில் பதியப்படும் வங்கி மீதி யாது?

சுரேஸ் வியாபாரத்தில் ஒக்டோபர் மாத வங்கிக் கூற்று மீதியானது ரூபா 42 000 ஐ காட்டியது. ஒக்டோபர் மாத காசேட்டின் வங்கி நிரலின் வரவு வைக்கப்பட்டிருந்த காசோலை ரூபா 12 000ம் செலவு வைக்கப்பட்டிருந்த காசோலை ரூபா 16 000ம்

வங்கிக் கூற்றில் காணப்படவில்லை. 31 ஒக்டோபர் 2011 ல் காசேட்டு வங்கி மீதியானது வங்கிக் கூற்று மீதியிலிருந்து எவ்வளவு தொகையினால் அதிகரித்து / குறைந்து காணப்படும்?

நிறுவனமொன்றின் மே மாதம் 2012ஆம் ஆண்டுக்கான வங்கி கூற்றின்படி வங்கி மீதி ரூபா 24 000 சாதக மீதியை காட்டியது. அத்தினத்தில் மாற்றப்படாத காசோலைகள் ரூ. 10 000 மும் வசூலிக்கப்படாத காசோலைகள் ரூபா 7 500 மும் நிலையான கட்டளையின் பெயரில் வங்கி செலுத்திய செலவுகள் ரூபா 5 000 மும் காணப்பட்டதாயின் ஐந்தொகையில் காட்டப்படும் வங்கிமீதி யாது?

காசேட்டின் படி வங்கிமீதி ரூ. 78 000 ஆகவும், வங்கிக் கூற்று மீதி ரூ. 63 000 ஆகவும் காணப்பட்டது. இவ் வேறுபாட்டுக்கு காரணமாக அமைவது

ராஜா வரையறுத்த கம்பனி தனது எல்லாக் காசுப் பெறுவனவுகளையும் தினமும் வங்கியில் வைப்பிலிடுவதுடன் எல்லாக் கொடுப்பனவுகளையும் காசோலைகளினூடாகச் செய்கின்றது. பின்வருவன கம்பனியின் மாதமொன்றுக்கான தகவல்கள் ஆகும்.

வங்கிக்கூற்றின்படி மாத முடிவிலுள்ள மீதி எது?

2013.03.31 இல் காசேட்டின்படி வங்கிமீதி 27 000/= அன்றைய தின வங்கிக்கூற்றின்படி மீதி இம்மீதியுடன் இணங்கவில்லை. காரணங்கள்

மேற்படி தரவுகளின் அடிப்படையில் காசுப்புத்தகத்தின் சீராக்கிய மீதி

2013.03.31 இல் காசேட்டின்படி வங்கிமீதி 27 000/= அன்றைய தின வங்கிக்கூற்றின்படி மீதி இம்மீதியுடன் இணங்கவில்லை. காரணங்கள்

31.03.2013ம் திகதியில் உள்ள வங்கிக்கூற்றின்படி மீதி யாது?

ராஜ் நிறுவனத்தின் 2016 மார்ச் 31 இல் வங்கிக் கூற்றின்படி வங்கி மேலதிகப்பற்று மீதி ரூபா 45 000 ஆனது காசேட்டின் படி வங்கி மீதியுடன் இணங்கியிருக்கவில்லை. இதற்காக ஒப்பீடுகளை மேற்கொண்ட போது பின்வருவன இனங்காணப்பட்டன.

A – வைப்புச் செய்து இன்னும் வசூலிக்கப்படாத காசோலை

B – வழங்கப்பட்டு இன்னும் மாற்றப்படாத காசோலை

C – காசேட்டில் பதியப்படாத வங்கிக் கட்டணம்

D – நிலையான கட்டளையின் பேரில் வங்கி பெற்ற பங்குலாபம்

E – காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை

F – நிலையான கட்டளையின் பேரில் வங்கி செலுத்திய காப்புறுதிக் கட்டணம்

G – காசேட்டின் வரவுப் பக்கம் மிகையாகக் கூட்டப்பட்டிருந்தமை

காசேட்டின் வங்கி மீதியினைக் காண்பதற்கு வங்கிக் கூற்றின்படி வங்கி மேலதிகப் பற்று மீதியுடன் சீராக்கம் செய்ய வேண்டியவை

வங்கிக் கூற்றின் படி வங்கி மீதி 01.01.2014ல் ரூ. 80 000 ஆகவும் அத்தினத்தில் மாற்றப்படாத காசோலை ரூ. 45 000 ஆகவும் வசூலிக்கப்படாத காசோலை ரூ. 32 000 ஆகும். ஜனவரி மாத வைப்புக்கள் ரூ. 440 000, ஜனவரி மாதம் வழங்கிய

காசோலை ரூ. 390 000 எனின் 31.01.2014ல் காசேட்டின் படி வங்கி மீதி?

31.03.2014 ல் முடிவுற்ற மாதத்திற்கான வங்கிக் கூற்று மீதி ரூ. 34 800 காட்டியது. இது காசேட்டு மீதியுடன் இணங்கவில்லை. பின்வரும் விடயங்கள் காரணமாக அமைந்திருந்தது. கொடுப்பனவுக்கு வழங்கப்பட்ட ரூ. 7 400 காசோலை ஏப்ரல் 2014 ல்

வங்கியில் சமர்ப்பிக்கப்பட்டது. 28.03.2014ல் வைப்புச் செய்யப்பட்ட ரூ. 10 200 காசோலை 08.04.2014ல் வங்கிக் கூற்றில் பதிவு செய்யப்பட்டது. வங்கியில் நேரடியாக வைப்புச் செய்த ரூ. 4 100 காசும், வங்கி அறவீடு செய்த காசோலை புத்தகக் கட்டணம் ரூ. 450 உம் காசேட்டில் பதிவு செய்யப்படவில்லை. 31.03.2014ல் நிதிநிலைமைக் கூற்று பதிவு செய்யப்படும் வங்கி மீதி யாது?

வேலன் நிறுவனத்தின் 2011 டிசம்பர் மாதத்துக்கான பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

– டிசம்பர் 31 இல் வங்கிக்கூற்றின்படியான மேலதிகப் பற்று மீதி ரூபா 22 000

– வைப்பு செய்யப்பட்டு இன்றும் வசூலிக்கப்படாத காசோலை ரூபா 4 000

– வழங்கப்பட்டும் இன்னமும் மாற்றப்படாத காசோலை ரூபா 10 000

– காசேட்டில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 3 000

– காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை ரூபா 6 000

மேற்கூறிய வேறுபாடுகள் சீராக்கப்பட்ட பின்னர் காசேட்டில் வங்கி மேலதிகப் பற்று மீதி யாது?

01.06.2011 இல் வங்கிக்கூற்று மீதி ரூ. 93 000 ஆகக் காணப்பட்டது. ஆயினும் காசேட்டு மீதி வேறுபட்டிருந்தது. வேறுபாட்டுக்கு வசூலிக்கப்படாத காசோலை ரூ. 7 000, உம் மாற்றப்படாத காசோலை ரூ. 13 000 காரணமாக அமைந்தது. யூன் 2011 இல் மொத்த வைப்புக்கள் ரூ. 645 000, யூன் 2011 இல் கொடுப்பனவுக்கு வழங்கிய காசோலை ரூ. 590 000 ஆகவும் காணப்பட்டது. 30 யூன் 2011 இல் காசேட்டு மீதியும் வங்கிக்கூற்று மீதியும் வேறுபட்டதுக்கு வசூலிக்கப்படாத ரூ. 23 000 காசோலையும் வங்கிக்கட்டணம் ரூ.4 000ம் ஆகும்.

39. 30 யூன் 2011 இல் ஐந்தொகையில் பதிவு செய்யப்படும் வங்கி மீதி யாது?

01.06.2011 இல் வங்கிக்கூற்று மீதி ரூ. 93 000 ஆகக் காணப்பட்டது. ஆயினும் காசேட்டு மீதி வேறுபட்டிருந்தது. வேறுபாட்டுக்கு வசூலிக்கப்படாத காசோலை ரூ. 7 000, உம் மாற்றப்படாத காசோலை ரூ. 13 000 காரணமாக அமைந்தது. யூன் 2011 இல் மொத்த வைப்புக்கள் ரூ. 645 000, யூன் 2011 இல் கொடுப்பனவுக்கு வழங்கிய காசோலை ரூ. 590 000 ஆகவும் காணப்பட்டது. 30 யூன் 2011 இல் காசேட்டு மீதியும் வங்கிக்கூற்று மீதியும் வேறுபட்டதுக்கு வசூலிக்கப்படாத ரூ. 23 000 காசோலையும் வங்கிக்கட்டணம் ரூ.4 000ம் ஆகும்.

30 யூன் 2011 இல் வங்கிக் கூற்று மீதி யாது?

சாரா வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் 31.03.2014ல் முடிவுற்ற ஆண்டுக்கு ரூ. 243 000 ஆகக் காணப்பட்டது. 31.03.2014ல் வங்கிக் கணக்கிணக்கக் கூற்று பின்வருமாறு காணப்பட்டது.

திருத்திய தேறிய இலாபமும், ஐந்தொகையில் பதியப்படும் வங்கி மீதியும் முறையே

வேந்தன் நிறுவனத்தின் 2011 டிசம்பர் மாதத்துக்கான வங்கிக் கணக்கிணக்க கூற்றினை பயிலுனரான கணக்கு உதவியாளர் பின்வருமாறு சமர்ப்பித்துள்ளார்.

2011 டிசம்பர் 31 இல் வங்கிக்கூற்று மீதியானது வங்கி இணக்கக்கூற்று மீதியிலிருந்து வேறுபட்டு காணப்பட்டது. ஐந்தொகையில் 2011 டிசம்பர் 31 இல் காட்டப்பட வேண்டிய காசேட்டு வங்கி மீதியும் வங்கிக்கூற்று மீதியும் முறையே

காசேட்டின் வரவுப்பக்க வங்கி நிரலின் கூட்டுத்தொகை ரூபா 247 500 காசேட்டின் செலவு பக்க வங்கி நிரலின் கூட்டுத் தொகை 297 000 ஆகவும் மாற்றப்படாத காசோலைகளின் பெறுமதி 14 500 ஆகவும் காணப்பட்ட பொழுது வங்கி கூற்றின்படி வங்கி மீது யாதாக காணப்படும்?

நிறுவனம் ஒன்று தனது எல்லா கொடுக்கல் வாங்கல்களையும் வங்கி மூலம் மேற்கொள்கிறது. 01.04.2011 இல் காசுப் புத்தக மீதியும் வங்கிக்கூற்று மீதியும் முறையே ரூ. 85 000இ ரூ. 73 000 ஐக் காட்டியது. இவ்வேறுபாட்டுக்கு காரணமாக

வசூலிக்கப்படாத காசோலை காணப்பட்டது. இக் காசோலை ஏப்ரல் 2011 இல் வங்கியில் வசூலிக்கப்பட்டது.

ஏப்ரல் மாத காசு பெறுவனவு 435 000

ஏப்ரல் மாத காசு கொடுப்பனவு 391 000

30 ஏப்ரல் 2011 இல் காசேட்டு மீதிக்கும் வங்கிக் கூற்று மீதிக்கும் வேறுபாட்டை ஏற்படுத்திய விடயங்களாக வங்கிக் கட்டணம் ரூ. 2 000 உம் மாற்றப்படாத காசோலை ரூ. 14 000 உம் காணப்பட்டது. 30 ஏப்ரல் 2011 இல் வங்கிக் கூற்று

மீதியும் ஐந்தொகையில் பதிவு செய்யப்படும் காசேட்டு மீதியும் முறையே

சித்தார் வியாபாரத்தின் 2010 டிசம்பர் மாதத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

டிசம்பர் மாதம் மாற்றப்படாத காசோலைகளின் பெறுமதி ரூபா 18 600

டிசம்பர் மாதம் வசூலிக்கப்படாத காசோலைகளின் பெறுமதி ரூபா 22 000

டிசம்பர் 31ல் வங்கிக் கூற்றின் படி வங்கி வரவுமீதி ரூபா 7000

நிலையான வைப்புத் தொகையான ரூபா 10 000 வங்கி தவறாக சித்தார் நடைமுறைக்கணக்கில் செலவு வைக்கப்பட்டிருந்தன. காசேட்டில் சீராக்கப்படாத பங்கு இலாபம் ரூபா 8500 காசோலைப்புத்தக கட்டணம் ரூபா 500 ஐந்தொகையில் (2010 டிசம்பர் 31ல்) காட்டப்பட வேண்டிய காசேட்டு வங்கி மீதி

தனுசன் வியாபாரத்தின் 2012 டிசம்பர் மாதத்துக்கான பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

– டிசம்பர் 31 இல் வங்கிக் கூற்றின்படி மேலதிகப் பற்று மீதி ரூபா 15 000

– வைப்புச் செய்யப்பட்டு ஆனால் வசூலிக்கப்படாத காசோலை ரூபா 9 000

– வழங்கப்பட்டு ஆனால் வங்கிக்கு சமர்ப்பிக்கப்படாத காசோலை ரூபா 10 000

– காசேட்டில் பதியப்படாத நிலையான கட்டளை கொடுப்பனவு ரூபா 6 000

– காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை ரூபா 8 000

மேற்கூறிய வேறுபாடுகளை சீராக்கியதன் பின்னர் காசேட்டு மேலதிகப்பற்று மீதியானது

கண்ணன் வியாபாரத்தின் ஒக்டோபர் 2014 இல் ரூபா 2 500 க்கு வழங்கப்பட்ட காசோலை ஒன்று காசேட்டின் வங்கி நிரலில் ரூபா 5 200 என பதியப்பட்டிருந்தது. ஆனால் இக்காசோலை வங்கிக்கு 31 ஒக்டோபர் வரை சமர்ப்பிக்கப்படவில்லை.

இந்நிலை பற்றிய பின்வரும் கூற்றில் சரியானது

வணிக நிறுவனமொன்றின் நடைமுறைக் கணக்கு தொடர்பில் 2016 ஜனவரி 31 இல் வங்கியால் அனுப்பிய வங்கிக்கூற்று செலவு மீதி ரூபா 21 000 காணப்பட்டது. இத்திகதியில் காசேட்டு வங்கி மீதி பின்வரும் காரணங்களினால் வேறுபட்டு இருந்தது.

2016 ஜனவரி 31 இல் நிதிநிலைமைக்கூற்றில் காட்டப்படும் வங்கி மீதி யாது?

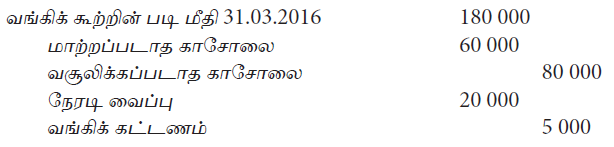

31.03.2016 இல் வங்கிகூற்று மீதி 32 000

மாற்றப்படாத காசோலை 5 000

வசூலிக்கப்படாத காசோலை 8 000

வங்கிக் கட்டணம் 2 000 காசேட்டில் பதியப்படவில்லை.

சீராக்கப்பட்ட வங்கிக் கணக்கு மீதி யாது?

திவ்வியன் வியாபாரத்தின் வங்கிக் கணக்கின் மேலதிகப் பற்று ரூபா 48 000 ஆகக் காணப்பட்டது. இந்நிலையில் ரூபா 30 000 பட்டியல் விலையுடைய பொருட்கள் 20மூ வியாபாரக்கழிவில் கொள்வனவு செய்யப்பட்டது. பின்னர் 5% காசுக் கழிவுடன் கொடுப்பனவு காசோலை மூலம் மேற்கொள்ளப்பட்டு கணக்கு தீர்க்கப்பட்டது. அத்துடன் ரூபா 5 000 காசோலை கடன்படுநரிடமிருந்து பெறப்பட்டு வங்கியில் வைப்புச் செய்யப்பட்டது. இந்நடவடிக்கைகளுக்குப் பின்னர் வங்கிக் கணக்கு மீதி யாது?

நவாலின் வியாபாரிகள் ரூபா 30 000 தருமதியான கடன்படுநருக்கு ரூபா 1 500 கழிவு அனுமதித்து ரூபா 28 500 காசோலை பெற்று வங்கியிலிட்டு அதற்கான சரியான பதிவுகளை மேற்கொண்டிருந்தது. எனினும் பின்னர் காசோலை வங்கியினால்

மறுக்கப்பட்டு நிறுவனத்திற்கு திருப்பியனுப்பப்பட்டிருந்தது. காசோலை மறுக்கப்பட்டமைக்கான பதிவுகள் நவாலின் வியாபாரிகள் ஏட்டில் பின்வருமாறு

சந்தோஷ் வியாபார ஸ்தாபனத்தின் காசேட்டின் படி வங்கி மீதி ரூ. 124 000, மாற்றப்படாத காசோலை ரூ. 43 000, வசூலிக்கப்படாத காசோலை ரூ. 75 000, நேரடி வைப்பு ரூ. 11 000, வங்கிக் கட்டணம் ரூ. 2 000 எனின் ஐந்தொகையில்

பதியப்படும் வங்கி மீதியும்இ வங்கிக் கூற்றின் படி மீதியும் முறையே

செர்வின் வியாபார ஸ்தாபனத்தின் காசேட்டின் படி வங்கி மீதி ரூ. 75 000 ஆகவும் வங்கிக் கூற்று மீதி ரூ. 70 000 ஆகவும் காணப்பட்டது. இவ்வேறுபாட்டிற்கு காரணமாக அமையக்கூடியது.

வணிகம் ஒன்றின் ஜனவரி மாத முடிவில் காசேட்டின்படி வங்கி வரவு மீதி 86 000 ரூபாவைக் காட்டியது. ஆனால் வங்கிக் கூற்றுப்படி மீதியுடன் ஒப்பிட்டபோது வேறுபாடு காணப்பட்டது. வேறுபாட்டுக்கான காரணங்கள் வருமாறு :

வங்கிக்கூற்று மீதியும், சீராக்கிய வங்கி மீதியும் முறையே

“எதிர்ப்பதிவுகளைக் குறிக்கும்” கொடுக்கல் வாங்கல்கள் எவை?

2014 ஏப்ரல் 30 இல் வங்கிக் கணக்கு மீதியினை விட வங்கிக் கூற்று மீதி ரூபா 2 700 இனால் குறைவாக காணப்பட்டது. இதற்கு பின்வருவனவற்றுள் எது காரணமாக அமையலாம்?

30.06.2015 இல் நிறுவனத்தின் வங்கிக் கூற்றின்படி வங்கி மீதி ரூபா 12 500 செலவு மீதியைக் காட்டியது. ஆனால் அத்திகதியிலான காசேட்டின்படி வங்கிமீதி வேறொரு மீதியைக் காட்டியது. வேறுபாட்டிற்கான காரணங்கள் வருமாறு

எனின் திருத்த முன் காசேட்டு வங்கி மீதி யாது?

ரஞ்சித் வியாபார நிலையத்தின் காசுப் புத்தகத்திலுள்ள வங்கி நிரல் 2006.03.31 இல் வரவு மீதியாக ரூபா 9 600 ஐக் காட்டியது. இத் திகதியில் வங்கிக் கூற்றில் காணப்பட்ட மீதி காசுப் புத்தக வங்கி மீதியுடன் உடன்படவில்லை. காசுப் புத்தகத்தை வங்கிக் கூற்றுடன் ஒப்பிட்டபோது பின்வரும் வேறுபாடுகள் வெளிப்பட்டன.

(i) காசோலைகள் வைப்பு செய்யப்பட்டு வசு10லிக்கப்படாமல் இருந்தது ரூபா 7 000

(ii) வழங்கப்பட்ட காசோலைகள் கொடுப்பனவுக்காகச் சமர்ப்பிக்கப்படாமல் இருந்தது ரூபா 4 000

(iii) காசுப் புத்தகத்தில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 100

(iv) வங்கியில் நேரடியாக ரூபா 2 000 காசோலை வைப்புச் செய்யப்பட்டது. ஆனால் இது காசுப் புத்தகத்தில் பதியப்படவில்லை.

2006.03.31 இல் காசுப் புத்தகத்தின் சரியான மீதி

ரஞ்சித் வியாபார நிலையத்தின் காசுப் புத்தகத்திலுள்ள வங்கி நிரல் 2006.03.31 இல் வரவு மீதியாக ரூபா 9 600 ஐக் காட்டியது. இத் திகதியில் வங்கிக் கூற்றில் காணப்பட்ட மீதி காசுப் புத்தக வங்கி மீதியுடன் உடன்படவில்லை. காசுப் புத்தகத்தை வங்கிக் கூற்றுடன் ஒப்பிட்டபோது பின்வரும் வேறுபாடுகள் வெளிப்பட்டன.

(i) காசோலைகள் வைப்பு செய்யப்பட்டு வசு10லிக்கப்படாமல் இருந்தது ரூபா 7 000

(ii) வழங்கப்பட்ட காசோலைகள் கொடுப்பனவுக்காகச் சமர்ப்பிக்கப்படாமல் இருந்தது ரூபா 4 000

(iii) காசுப் புத்தகத்தில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 100

(iv) வங்கியில் நேரடியாக ரூபா 2 000 காசோலை வைப்புச் செய்யப்பட்டது. ஆனால் இது காசுப் புத்தகத்தில் பதியப்படவில்லை.

2006.03.31 ஆம் திகதியில் உள்ள படியான வங்கிக் கூற்றில் காணப்படும் மீதி

2008.12.31 இலுள்ள நிறுவனமொன்றின் காசுப் புத்தக மீதி கீழே தரப்பட்டுள்ள மூன்று காரணங்களால் அதன் வங்கிக் கூற்று மீதியுடன் உடன்படவில்லை

(a) சமர்ப்பிக்கப்படாத காசோலைகள்

(b) வசூலிக்கப்படாத காசோலைகள்

(c) மறுக்கப்பட்ட காசோலைகள்

2008 டிசம்பர் மாதத்திற்கான வங்கிக் கணக்கிணக்க கூற்றில் மேலே குறிப்பிடப்பட்டவற்றில் எந்த விடயம் / விடயங்கள் இடம்பெற முடியும்?

நிறுவனமொன்று எல்லாக் காசுப் பெறுவனவுகளைத் தினமும் வங்கியில் வைப்பிலிடுவதுடன் எல்லாக் கொடுப்பனவுகளை காசோலைகளினூடாகச் செய்கின்றது. பின்வருவன நிறுவனத்திற்கான மாதமொன்றுடன் தொடர்பான தகவல்கள் ஆகும்.

வங்கிக் கூற்றின்படி மாதமுடிவிலுள்ள மீதி எது?

நிறுவனமொன்று எல்லாக் காசுக் கொடுக்கல் வாங்கல்களையும் வங்கிக் கணக்கினூடாக மேற்கொள்கிறது. இதன் மாதாந்த வங்கிக் கூற்று 31.01.2012 இல் ரூபா 270 000 செலவு மீதியைக் காட்டியது. இத்தினத்தில் வைப்புச் செய்யப்பட்டதும் ஆனால் வங்கியால் வசூலிக்கப்படாததுமான காசோலைகள் மற்றும் வழங்கப்பட்டதும் ஆனால் வங்கியில் சமர்ப்பிக்கப்படாததுமான காசோலைகள் முறையே ரூபா 85 000, ரூபா 45 000 ஆகும். 31.01.2012 இல் புத்தகத்திலுள்ள வங்கி மீதி (வரவு)

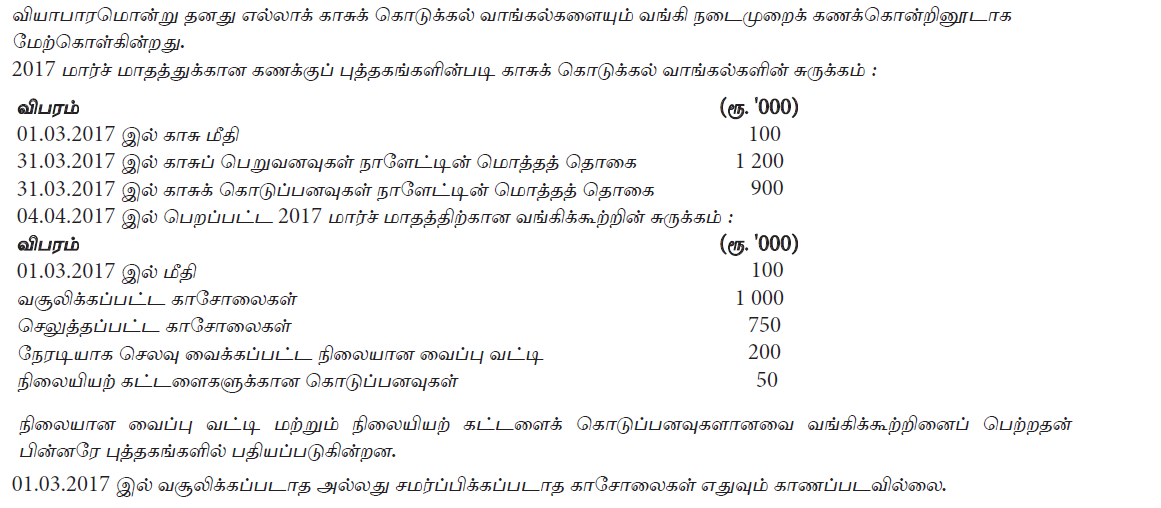

இவ்வியாபாரத்தின் 2017 மார்ச் மாதத்துக்கான காசுக் கொடுக்கல்வாங்கல்கள் தொடர்பில் பின்வரும் கூற்றுக்களில் எவை சரியானவை?

A – 2017 மார்ச் மாதத்துக்கான காசுப் பெறுவனவுகளின் மொத்தம் ரூ. 1 400 000 ஆகும்.

B – 2017 மார்ச் மாதத்துக்கான காசுக் கொடுப்பனவுகளின் மொத்தம் ரூ. 950 000 ஆகும்.

C – 31.03.2017 இல் வசூலிக்கப்படாத காசோலைகள் ரூ. 200 000 ஆகும்.

D – 31.03.2017 இல் சமர்ப்பிக்கப்படாத காசோலைகள் ரூ. 150 000 ஆகும்.

வங்கி இணக்கக் கூற்று தயார் செய்வதற்கான சரியான ஒழுங்கு வரிசை யாது?

A – வங்கிக் கூற்றினை காசேட்டுடன் ஒப்பீடு செய்தல்.

B – காலவேறுபாட்டினை வங்கி இணக்கக் கூற்றில் பதிவு செய்தல்.

C – காசேட்டினைத் தயாரித்தல்.

D – விடுபாடுகளை சீராக்கிய காசேட்டில் பதிவு செய்தல்.

வங்கிக் கணக்கிணக்கக் கூற்று தயார் செய்வதற்கான தகவல்களைப் பெறும் மூலகங்களை உள்ளடக்கிய தொகுதியைத் தெரிவு செய்க.

குறிப்பிட்டதோர் தினத்தில் வங்கிக் கூற்று செலவு மீதியைக் (சாதக) காட்டுகிறது. ஆனால் காசேடு வங்கி வங்கி மேலதிகப் பற்றைக் காட்டுகிறது. இதற்கான காரணம்

வங்கிக் கணக்கு மீதியை விட வங்கி ;கூற்று மீதி 4 000 அதிகமாக இருந்தது. இதற்கான காரணம் யாது?

காசேட்டின்படி வங்கிமீதி ரூ. 323 000 ஆகும். இது வங்கிக் கூற்று மீதியுடன் இணங்கவில்லை. பின்வரும் விடயம் காரணமாக அமைந்தது.

நிதி நிலைமைக் கூற்றில் பதியப்படும் வங்கி மீதி யாது?

சுரேஸ் வியாபாரத்தில் ஒக்டோபர் மாத வங்கிக் கூற்று மீதியானது ரூபா 42 000 ஐ காட்டியது. ஒக்டோபர் மாத காசேட்டின் வங்கி நிரலின் வரவு வைக்கப்பட்டிருந்த காசோலை ரூபா 12 000ம் செலவு வைக்கப்பட்டிருந்த காசோலை ரூபா 16 000ம்

வங்கிக் கூற்றில் காணப்படவில்லை. 31 ஒக்டோபர் 2011 ல் காசேட்டு வங்கி மீதியானது வங்கிக் கூற்று மீதியிலிருந்து எவ்வளவு தொகையினால் அதிகரித்து / குறைந்து காணப்படும்?

நிறுவனமொன்றின் மே மாதம் 2012ஆம் ஆண்டுக்கான வங்கி கூற்றின்படி வங்கி மீதி ரூபா 24 000 சாதக மீதியை காட்டியது. அத்தினத்தில் மாற்றப்படாத காசோலைகள் ரூ. 10 000 மும் வசூலிக்கப்படாத காசோலைகள் ரூபா 7 500 மும் நிலையான கட்டளையின் பெயரில் வங்கி செலுத்திய செலவுகள் ரூபா 5 000 மும் காணப்பட்டதாயின் ஐந்தொகையில் காட்டப்படும் வங்கிமீதி யாது?

காசேட்டின் படி வங்கிமீதி ரூ. 78 000 ஆகவும், வங்கிக் கூற்று மீதி ரூ. 63 000 ஆகவும் காணப்பட்டது. இவ் வேறுபாட்டுக்கு காரணமாக அமைவது

ராஜா வரையறுத்த கம்பனி தனது எல்லாக் காசுப் பெறுவனவுகளையும் தினமும் வங்கியில் வைப்பிலிடுவதுடன் எல்லாக் கொடுப்பனவுகளையும் காசோலைகளினூடாகச் செய்கின்றது. பின்வருவன கம்பனியின் மாதமொன்றுக்கான தகவல்கள் ஆகும்.

வங்கிக்கூற்றின்படி மாத முடிவிலுள்ள மீதி எது?

2013.03.31 இல் காசேட்டின்படி வங்கிமீதி 27 000/= அன்றைய தின வங்கிக்கூற்றின்படி மீதி இம்மீதியுடன் இணங்கவில்லை. காரணங்கள்

மேற்படி தரவுகளின் அடிப்படையில் காசுப்புத்தகத்தின் சீராக்கிய மீதி

2013.03.31 இல் காசேட்டின்படி வங்கிமீதி 27 000/= அன்றைய தின வங்கிக்கூற்றின்படி மீதி இம்மீதியுடன் இணங்கவில்லை. காரணங்கள்

31.03.2013ம் திகதியில் உள்ள வங்கிக்கூற்றின்படி மீதி யாது?

ராஜ் நிறுவனத்தின் 2016 மார்ச் 31 இல் வங்கிக் கூற்றின்படி வங்கி மேலதிகப்பற்று மீதி ரூபா 45 000 ஆனது காசேட்டின் படி வங்கி மீதியுடன் இணங்கியிருக்கவில்லை. இதற்காக ஒப்பீடுகளை மேற்கொண்ட போது பின்வருவன இனங்காணப்பட்டன.

A – வைப்புச் செய்து இன்னும் வசூலிக்கப்படாத காசோலை

B – வழங்கப்பட்டு இன்னும் மாற்றப்படாத காசோலை

C – காசேட்டில் பதியப்படாத வங்கிக் கட்டணம்

D – நிலையான கட்டளையின் பேரில் வங்கி பெற்ற பங்குலாபம்

E – காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை

F – நிலையான கட்டளையின் பேரில் வங்கி செலுத்திய காப்புறுதிக் கட்டணம்

G – காசேட்டின் வரவுப் பக்கம் மிகையாகக் கூட்டப்பட்டிருந்தமை

காசேட்டின் வங்கி மீதியினைக் காண்பதற்கு வங்கிக் கூற்றின்படி வங்கி மேலதிகப் பற்று மீதியுடன் சீராக்கம் செய்ய வேண்டியவை

வங்கிக் கூற்றின் படி வங்கி மீதி 01.01.2014ல் ரூ. 80 000 ஆகவும் அத்தினத்தில் மாற்றப்படாத காசோலை ரூ. 45 000 ஆகவும் வசூலிக்கப்படாத காசோலை ரூ. 32 000 ஆகும். ஜனவரி மாத வைப்புக்கள் ரூ. 440 000, ஜனவரி மாதம் வழங்கிய

காசோலை ரூ. 390 000 எனின் 31.01.2014ல் காசேட்டின் படி வங்கி மீதி?

31.03.2014 ல் முடிவுற்ற மாதத்திற்கான வங்கிக் கூற்று மீதி ரூ. 34 800 காட்டியது. இது காசேட்டு மீதியுடன் இணங்கவில்லை. பின்வரும் விடயங்கள் காரணமாக அமைந்திருந்தது. கொடுப்பனவுக்கு வழங்கப்பட்ட ரூ. 7 400 காசோலை ஏப்ரல் 2014 ல்

வங்கியில் சமர்ப்பிக்கப்பட்டது. 28.03.2014ல் வைப்புச் செய்யப்பட்ட ரூ. 10 200 காசோலை 08.04.2014ல் வங்கிக் கூற்றில் பதிவு செய்யப்பட்டது. வங்கியில் நேரடியாக வைப்புச் செய்த ரூ. 4 100 காசும், வங்கி அறவீடு செய்த காசோலை புத்தகக் கட்டணம் ரூ. 450 உம் காசேட்டில் பதிவு செய்யப்படவில்லை. 31.03.2014ல் நிதிநிலைமைக் கூற்று பதிவு செய்யப்படும் வங்கி மீதி யாது?

வேலன் நிறுவனத்தின் 2011 டிசம்பர் மாதத்துக்கான பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

– டிசம்பர் 31 இல் வங்கிக்கூற்றின்படியான மேலதிகப் பற்று மீதி ரூபா 22 000

– வைப்பு செய்யப்பட்டு இன்றும் வசூலிக்கப்படாத காசோலை ரூபா 4 000

– வழங்கப்பட்டும் இன்னமும் மாற்றப்படாத காசோலை ரூபா 10 000

– காசேட்டில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 3 000

– காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை ரூபா 6 000

மேற்கூறிய வேறுபாடுகள் சீராக்கப்பட்ட பின்னர் காசேட்டில் வங்கி மேலதிகப் பற்று மீதி யாது?

01.06.2011 இல் வங்கிக்கூற்று மீதி ரூ. 93 000 ஆகக் காணப்பட்டது. ஆயினும் காசேட்டு மீதி வேறுபட்டிருந்தது. வேறுபாட்டுக்கு வசூலிக்கப்படாத காசோலை ரூ. 7 000, உம் மாற்றப்படாத காசோலை ரூ. 13 000 காரணமாக அமைந்தது. யூன் 2011 இல் மொத்த வைப்புக்கள் ரூ. 645 000, யூன் 2011 இல் கொடுப்பனவுக்கு வழங்கிய காசோலை ரூ. 590 000 ஆகவும் காணப்பட்டது. 30 யூன் 2011 இல் காசேட்டு மீதியும் வங்கிக்கூற்று மீதியும் வேறுபட்டதுக்கு வசூலிக்கப்படாத ரூ. 23 000 காசோலையும் வங்கிக்கட்டணம் ரூ.4 000ம் ஆகும்.

39. 30 யூன் 2011 இல் ஐந்தொகையில் பதிவு செய்யப்படும் வங்கி மீதி யாது?

01.06.2011 இல் வங்கிக்கூற்று மீதி ரூ. 93 000 ஆகக் காணப்பட்டது. ஆயினும் காசேட்டு மீதி வேறுபட்டிருந்தது. வேறுபாட்டுக்கு வசூலிக்கப்படாத காசோலை ரூ. 7 000, உம் மாற்றப்படாத காசோலை ரூ. 13 000 காரணமாக அமைந்தது. யூன் 2011 இல் மொத்த வைப்புக்கள் ரூ. 645 000, யூன் 2011 இல் கொடுப்பனவுக்கு வழங்கிய காசோலை ரூ. 590 000 ஆகவும் காணப்பட்டது. 30 யூன் 2011 இல் காசேட்டு மீதியும் வங்கிக்கூற்று மீதியும் வேறுபட்டதுக்கு வசூலிக்கப்படாத ரூ. 23 000 காசோலையும் வங்கிக்கட்டணம் ரூ.4 000ம் ஆகும்.

30 யூன் 2011 இல் வங்கிக் கூற்று மீதி யாது?

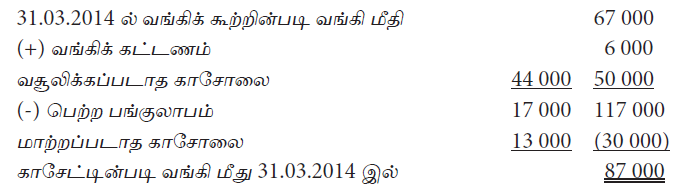

சாரா வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் 31.03.2014ல் முடிவுற்ற ஆண்டுக்கு ரூ. 243 000 ஆகக் காணப்பட்டது. 31.03.2014ல் வங்கிக் கணக்கிணக்கக் கூற்று பின்வருமாறு காணப்பட்டது.

திருத்திய தேறிய இலாபமும், ஐந்தொகையில் பதியப்படும் வங்கி மீதியும் முறையே

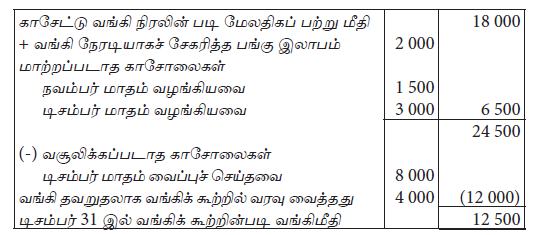

வேந்தன் நிறுவனத்தின் 2011 டிசம்பர் மாதத்துக்கான வங்கிக் கணக்கிணக்க கூற்றினை பயிலுனரான கணக்கு உதவியாளர் பின்வருமாறு சமர்ப்பித்துள்ளார்.

2011 டிசம்பர் 31 இல் வங்கிக்கூற்று மீதியானது வங்கி இணக்கக்கூற்று மீதியிலிருந்து வேறுபட்டு காணப்பட்டது. ஐந்தொகையில் 2011 டிசம்பர் 31 இல் காட்டப்பட வேண்டிய காசேட்டு வங்கி மீதியும் வங்கிக்கூற்று மீதியும் முறையே

காசேட்டின் வரவுப்பக்க வங்கி நிரலின் கூட்டுத்தொகை ரூபா 247 500 காசேட்டின் செலவு பக்க வங்கி நிரலின் கூட்டுத் தொகை 297 000 ஆகவும் மாற்றப்படாத காசோலைகளின் பெறுமதி 14 500 ஆகவும் காணப்பட்ட பொழுது வங்கி கூற்றின்படி வங்கி மீது யாதாக காணப்படும்?

நிறுவனம் ஒன்று தனது எல்லா கொடுக்கல் வாங்கல்களையும் வங்கி மூலம் மேற்கொள்கிறது. 01.04.2011 இல் காசுப் புத்தக மீதியும் வங்கிக்கூற்று மீதியும் முறையே ரூ. 85 000இ ரூ. 73 000 ஐக் காட்டியது. இவ்வேறுபாட்டுக்கு காரணமாக

வசூலிக்கப்படாத காசோலை காணப்பட்டது. இக் காசோலை ஏப்ரல் 2011 இல் வங்கியில் வசூலிக்கப்பட்டது.

ஏப்ரல் மாத காசு பெறுவனவு 435 000

ஏப்ரல் மாத காசு கொடுப்பனவு 391 000

30 ஏப்ரல் 2011 இல் காசேட்டு மீதிக்கும் வங்கிக் கூற்று மீதிக்கும் வேறுபாட்டை ஏற்படுத்திய விடயங்களாக வங்கிக் கட்டணம் ரூ. 2 000 உம் மாற்றப்படாத காசோலை ரூ. 14 000 உம் காணப்பட்டது. 30 ஏப்ரல் 2011 இல் வங்கிக் கூற்று

மீதியும் ஐந்தொகையில் பதிவு செய்யப்படும் காசேட்டு மீதியும் முறையே

சித்தார் வியாபாரத்தின் 2010 டிசம்பர் மாதத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

டிசம்பர் மாதம் மாற்றப்படாத காசோலைகளின் பெறுமதி ரூபா 18 600

டிசம்பர் மாதம் வசூலிக்கப்படாத காசோலைகளின் பெறுமதி ரூபா 22 000

டிசம்பர் 31ல் வங்கிக் கூற்றின் படி வங்கி வரவுமீதி ரூபா 7000

நிலையான வைப்புத் தொகையான ரூபா 10 000 வங்கி தவறாக சித்தார் நடைமுறைக்கணக்கில் செலவு வைக்கப்பட்டிருந்தன. காசேட்டில் சீராக்கப்படாத பங்கு இலாபம் ரூபா 8500 காசோலைப்புத்தக கட்டணம் ரூபா 500 ஐந்தொகையில் (2010 டிசம்பர் 31ல்) காட்டப்பட வேண்டிய காசேட்டு வங்கி மீதி

தனுசன் வியாபாரத்தின் 2012 டிசம்பர் மாதத்துக்கான பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

– டிசம்பர் 31 இல் வங்கிக் கூற்றின்படி மேலதிகப் பற்று மீதி ரூபா 15 000

– வைப்புச் செய்யப்பட்டு ஆனால் வசூலிக்கப்படாத காசோலை ரூபா 9 000

– வழங்கப்பட்டு ஆனால் வங்கிக்கு சமர்ப்பிக்கப்படாத காசோலை ரூபா 10 000

– காசேட்டில் பதியப்படாத நிலையான கட்டளை கொடுப்பனவு ரூபா 6 000

– காசேட்டில் பதிவு இடம்பெறாத மறுக்கப்பட்ட காசோலை ரூபா 8 000

மேற்கூறிய வேறுபாடுகளை சீராக்கியதன் பின்னர் காசேட்டு மேலதிகப்பற்று மீதியானது

கண்ணன் வியாபாரத்தின் ஒக்டோபர் 2014 இல் ரூபா 2 500 க்கு வழங்கப்பட்ட காசோலை ஒன்று காசேட்டின் வங்கி நிரலில் ரூபா 5 200 என பதியப்பட்டிருந்தது. ஆனால் இக்காசோலை வங்கிக்கு 31 ஒக்டோபர் வரை சமர்ப்பிக்கப்படவில்லை.

இந்நிலை பற்றிய பின்வரும் கூற்றில் சரியானது

வணிக நிறுவனமொன்றின் நடைமுறைக் கணக்கு தொடர்பில் 2016 ஜனவரி 31 இல் வங்கியால் அனுப்பிய வங்கிக்கூற்று செலவு மீதி ரூபா 21 000 காணப்பட்டது. இத்திகதியில் காசேட்டு வங்கி மீதி பின்வரும் காரணங்களினால் வேறுபட்டு இருந்தது.

2016 ஜனவரி 31 இல் நிதிநிலைமைக்கூற்றில் காட்டப்படும் வங்கி மீதி யாது?

31.03.2016 இல் வங்கிகூற்று மீதி 32 000

மாற்றப்படாத காசோலை 5 000

வசூலிக்கப்படாத காசோலை 8 000

வங்கிக் கட்டணம் 2 000 காசேட்டில் பதியப்படவில்லை.

சீராக்கப்பட்ட வங்கிக் கணக்கு மீதி யாது?

திவ்வியன் வியாபாரத்தின் வங்கிக் கணக்கின் மேலதிகப் பற்று ரூபா 48 000 ஆகக் காணப்பட்டது. இந்நிலையில் ரூபா 30 000 பட்டியல் விலையுடைய பொருட்கள் 20மூ வியாபாரக்கழிவில் கொள்வனவு செய்யப்பட்டது. பின்னர் 5% காசுக் கழிவுடன் கொடுப்பனவு காசோலை மூலம் மேற்கொள்ளப்பட்டு கணக்கு தீர்க்கப்பட்டது. அத்துடன் ரூபா 5 000 காசோலை கடன்படுநரிடமிருந்து பெறப்பட்டு வங்கியில் வைப்புச் செய்யப்பட்டது. இந்நடவடிக்கைகளுக்குப் பின்னர் வங்கிக் கணக்கு மீதி யாது?

நவாலின் வியாபாரிகள் ரூபா 30 000 தருமதியான கடன்படுநருக்கு ரூபா 1 500 கழிவு அனுமதித்து ரூபா 28 500 காசோலை பெற்று வங்கியிலிட்டு அதற்கான சரியான பதிவுகளை மேற்கொண்டிருந்தது. எனினும் பின்னர் காசோலை வங்கியினால்

மறுக்கப்பட்டு நிறுவனத்திற்கு திருப்பியனுப்பப்பட்டிருந்தது. காசோலை மறுக்கப்பட்டமைக்கான பதிவுகள் நவாலின் வியாபாரிகள் ஏட்டில் பின்வருமாறு

சந்தோஷ் வியாபார ஸ்தாபனத்தின் காசேட்டின் படி வங்கி மீதி ரூ. 124 000, மாற்றப்படாத காசோலை ரூ. 43 000, வசூலிக்கப்படாத காசோலை ரூ. 75 000, நேரடி வைப்பு ரூ. 11 000, வங்கிக் கட்டணம் ரூ. 2 000 எனின் ஐந்தொகையில்

பதியப்படும் வங்கி மீதியும்இ வங்கிக் கூற்றின் படி மீதியும் முறையே

செர்வின் வியாபார ஸ்தாபனத்தின் காசேட்டின் படி வங்கி மீதி ரூ. 75 000 ஆகவும் வங்கிக் கூற்று மீதி ரூ. 70 000 ஆகவும் காணப்பட்டது. இவ்வேறுபாட்டிற்கு காரணமாக அமையக்கூடியது.

வணிகம் ஒன்றின் ஜனவரி மாத முடிவில் காசேட்டின்படி வங்கி வரவு மீதி 86 000 ரூபாவைக் காட்டியது. ஆனால் வங்கிக் கூற்றுப்படி மீதியுடன் ஒப்பிட்டபோது வேறுபாடு காணப்பட்டது. வேறுபாட்டுக்கான காரணங்கள் வருமாறு :

வங்கிக்கூற்று மீதியும், சீராக்கிய வங்கி மீதியும் முறையே

“எதிர்ப்பதிவுகளைக் குறிக்கும்” கொடுக்கல் வாங்கல்கள் எவை?

2014 ஏப்ரல் 30 இல் வங்கிக் கணக்கு மீதியினை விட வங்கிக் கூற்று மீதி ரூபா 2 700 இனால் குறைவாக காணப்பட்டது. இதற்கு பின்வருவனவற்றுள் எது காரணமாக அமையலாம்?

30.06.2015 இல் நிறுவனத்தின் வங்கிக் கூற்றின்படி வங்கி மீதி ரூபா 12 500 செலவு மீதியைக் காட்டியது. ஆனால் அத்திகதியிலான காசேட்டின்படி வங்கிமீதி வேறொரு மீதியைக் காட்டியது. வேறுபாட்டிற்கான காரணங்கள் வருமாறு

எனின் திருத்த முன் காசேட்டு வங்கி மீதி யாது?

ரஞ்சித் வியாபார நிலையத்தின் காசுப் புத்தகத்திலுள்ள வங்கி நிரல் 2006.03.31 இல் வரவு மீதியாக ரூபா 9 600 ஐக் காட்டியது. இத் திகதியில் வங்கிக் கூற்றில் காணப்பட்ட மீதி காசுப் புத்தக வங்கி மீதியுடன் உடன்படவில்லை. காசுப் புத்தகத்தை வங்கிக் கூற்றுடன் ஒப்பிட்டபோது பின்வரும் வேறுபாடுகள் வெளிப்பட்டன.

(i) காசோலைகள் வைப்பு செய்யப்பட்டு வசு10லிக்கப்படாமல் இருந்தது ரூபா 7 000

(ii) வழங்கப்பட்ட காசோலைகள் கொடுப்பனவுக்காகச் சமர்ப்பிக்கப்படாமல் இருந்தது ரூபா 4 000

(iii) காசுப் புத்தகத்தில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 100

(iv) வங்கியில் நேரடியாக ரூபா 2 000 காசோலை வைப்புச் செய்யப்பட்டது. ஆனால் இது காசுப் புத்தகத்தில் பதியப்படவில்லை.

2006.03.31 இல் காசுப் புத்தகத்தின் சரியான மீதி

ரஞ்சித் வியாபார நிலையத்தின் காசுப் புத்தகத்திலுள்ள வங்கி நிரல் 2006.03.31 இல் வரவு மீதியாக ரூபா 9 600 ஐக் காட்டியது. இத் திகதியில் வங்கிக் கூற்றில் காணப்பட்ட மீதி காசுப் புத்தக வங்கி மீதியுடன் உடன்படவில்லை. காசுப் புத்தகத்தை வங்கிக் கூற்றுடன் ஒப்பிட்டபோது பின்வரும் வேறுபாடுகள் வெளிப்பட்டன.

(i) காசோலைகள் வைப்பு செய்யப்பட்டு வசு10லிக்கப்படாமல் இருந்தது ரூபா 7 000

(ii) வழங்கப்பட்ட காசோலைகள் கொடுப்பனவுக்காகச் சமர்ப்பிக்கப்படாமல் இருந்தது ரூபா 4 000

(iii) காசுப் புத்தகத்தில் பதியப்படாத வங்கிக் கட்டணம் ரூபா 100

(iv) வங்கியில் நேரடியாக ரூபா 2 000 காசோலை வைப்புச் செய்யப்பட்டது. ஆனால் இது காசுப் புத்தகத்தில் பதியப்படவில்லை.

2006.03.31 ஆம் திகதியில் உள்ள படியான வங்கிக் கூற்றில் காணப்படும் மீதி

2008.12.31 இலுள்ள நிறுவனமொன்றின் காசுப் புத்தக மீதி கீழே தரப்பட்டுள்ள மூன்று காரணங்களால் அதன் வங்கிக் கூற்று மீதியுடன் உடன்படவில்லை

(a) சமர்ப்பிக்கப்படாத காசோலைகள்

(b) வசூலிக்கப்படாத காசோலைகள்

(c) மறுக்கப்பட்ட காசோலைகள்

2008 டிசம்பர் மாதத்திற்கான வங்கிக் கணக்கிணக்க கூற்றில் மேலே குறிப்பிடப்பட்டவற்றில் எந்த விடயம் / விடயங்கள் இடம்பெற முடியும்?

நிறுவனமொன்று எல்லாக் காசுப் பெறுவனவுகளைத் தினமும் வங்கியில் வைப்பிலிடுவதுடன் எல்லாக் கொடுப்பனவுகளை காசோலைகளினூடாகச் செய்கின்றது. பின்வருவன நிறுவனத்திற்கான மாதமொன்றுடன் தொடர்பான தகவல்கள் ஆகும்.

வங்கிக் கூற்றின்படி மாதமுடிவிலுள்ள மீதி எது?

நிறுவனமொன்று எல்லாக் காசுக் கொடுக்கல் வாங்கல்களையும் வங்கிக் கணக்கினூடாக மேற்கொள்கிறது. இதன் மாதாந்த வங்கிக் கூற்று 31.01.2012 இல் ரூபா 270 000 செலவு மீதியைக் காட்டியது. இத்தினத்தில் வைப்புச் செய்யப்பட்டதும் ஆனால் வங்கியால் வசூலிக்கப்படாததுமான காசோலைகள் மற்றும் வழங்கப்பட்டதும் ஆனால் வங்கியில் சமர்ப்பிக்கப்படாததுமான காசோலைகள் முறையே ரூபா 85 000, ரூபா 45 000 ஆகும். 31.01.2012 இல் புத்தகத்திலுள்ள வங்கி மீதி (வரவு)

இவ்வியாபாரத்தின் 2017 மார்ச் மாதத்துக்கான காசுக் கொடுக்கல்வாங்கல்கள் தொடர்பில் பின்வரும் கூற்றுக்களில் எவை சரியானவை?

A – 2017 மார்ச் மாதத்துக்கான காசுப் பெறுவனவுகளின் மொத்தம் ரூ. 1 400 000 ஆகும்.

B – 2017 மார்ச் மாதத்துக்கான காசுக் கொடுப்பனவுகளின் மொத்தம் ரூ. 950 000 ஆகும்.

C – 31.03.2017 இல் வசூலிக்கப்படாத காசோலைகள் ரூ. 200 000 ஆகும்.

D – 31.03.2017 இல் சமர்ப்பிக்கப்படாத காசோலைகள் ரூ. 150 000 ஆகும்.