கொடுக்கல் வாங்கல்

வங்கிக்கடன் ரூபா 200 பெறல்

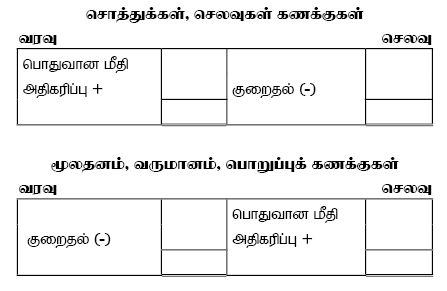

இரட்டைப் பதிவு

சொத்து அதிகரிப்பு காசுக் கணக்கு வரவு

பொறுப்பு அதிகரிப்பு வங்கிக் கடன் கணக்கு செலவு

ஜனவரி மாதத்தினுள் நிறுவனமொன்று ரூபா. 100 000 பெறுமதியான பொருட்களை கொள்வனவாளர் ஒருவருக்குப் பட்டியலிட்டுள்ளது. ஆயினும் கொள்வனவாளருக்கு ரூபா. 90 000 பெறுமதியான பொருட்கள் மட்டுமே அனுப்பப்பட்டுள்ளன எனப் பின்னர் தெரிய வந்தது. இந்நடவடிக்கையை நிறுவனத்தின் ஏடுகளில் பதிவு செய்யும் முறையாக அமைவது,

ஆண்டிறுதியில் மூடப்படாது அடுத்து வரும் ஆண்டுக்கு மீதியாக முன்கொண்டு செல்லப்படும் கணக்குகளின் தொகுதி

பின்வருவனவற்றுள் எது?

நிறுவனமொன்றின் கணக்குகளின் தொகுதிகள் வருமாறு. இவற்றுள் “மெய்க் கணக்குகளைக்” கொண்ட தொகுதி எது?

பின்வரும் கூற்றுகள் உமக்கு தரப்படுகிறது.

A – பகுதி சமப்படுத்தும் பேரேட்டு முறையில் பொதுப் பேரேட்டில் இரட்டைப் பதிவு பூர்த்தி செய்யப்படுகிற போதிலும் துணைப்பேரேட்டுக் கணக்குகள் ஞாபகக் கணக்குகளாக பராமரிக்கப்படுகிறது.

B – பெறுமானத் தேய்வு என்பது எதிர்காலத்தில் சொத்துக்களை கொள்வனவு செய்வதற்கான நிதி சேமித்து வைத்தலாகும்.

C – காசுக் கழிவினைப் பதிவு செய்வதற்கான ஒரு பேரேடாக காசேடு பயன்படுத்தப்படுகிறது.

D – வருமானச் செலவுகள் வருமானகூற்றில் பதிவு செய்யப்படும் அதேவேளை மூலதனச் செலவுகள் சொத்துக்கணக்கில் பதிவு செய்யப்படும்.

மேற்படி கூற்றுக்களில் சரியான கூற்று யாது?

நிறுவனமொன்றில் உள்ள அட்டுறு மின்சாரப் பட்டியல் பெறுமதி காசோலை மூலம் கொடுத்து தீர்க்கப்பட்டது. இதற்கான கணக்கீட்டு பதிவு வெளிப்படுத்துவது,

ரூ. 20 000 கிரயம் கொண்ட சரக்கிருப்பானது கிரயத்தில் 25% இலாபத்துடன் கடனுக்கு விற்பனை செய்யப்பட்டது. இக்கொடுக்கல் வாங்கலை பதிவு செய்யும் முறையினைக் காட்டும் சரியான விடையைத் தெரிவு செய்க.

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

பின்வருவனவற்றில் வழமைக்கு மாறாக அசாதாரணமாக காணப்படுபவை யாவை?

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

மூலதனத்தின் அளவு யாது?

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

சொத்துக்களின் பெறுமதி யாது?

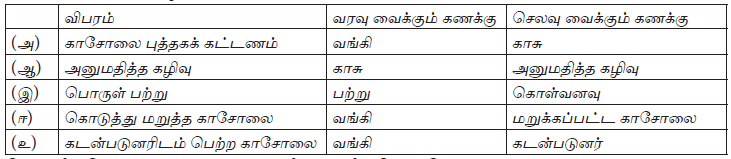

நிறுவனமொன்றின் நிகழ்வுகள் தொடர்பான பேரேட்டுப் பதிவுகள் வருமாறு :

மேற்கூறிய கொடுக்கல் வாங்கல்களுள் சரியாக பதிவு செய்த கொடுக்கல் வாங்கல்கள் எவை?

கணக்கீட்டுச் செயன்முறை என்பதில் இடம்பெறும் பின்வரும் நடவடிக்கையின் சரியான ஒழுங்குமுறை யாது?

A – வருமானக் கூற்றினையும், நிதிநிலைமைக் கூற்றினையும் தயாரித்தல்.

B – கொடுக்கல் வாங்கல்களுக்கான மூல ஆவணம் தயார் செய்தல்.

C – பரீட்சை மீதி தயாரித்தல்.

D – கூட்டுத் தொகைகளைப் பேரேடுகளில் பதிதல்.

E – முதற் பதிவுகளை கணக்கேடுகளில் சுருக்கிப் பதிதல்.

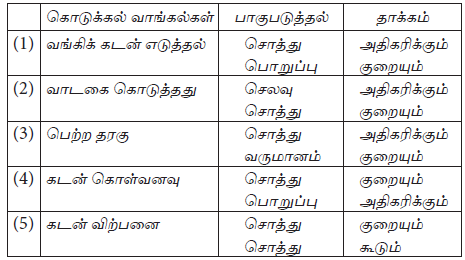

பின்வரும் கொடுக்கல் வாங்கல்களும் இரட்டைப்பதிவும் தரப்படுகிறது.

மேற்படி கொடுக்கல் வாங்கலில் பிழையான இரட்டைப் பதிவைக் காட்டும் தொகுதி

‘கணக்குகளின் வகைப்படுத்தல் தொடர்பாக சரியான வகைப்படுத்தலை

காட்டுகின்ற விடையினை மாத்திரம் தெரிவு செய்க.

நிறுவனம் ஒன்றில் நடைபெற்ற கொடுக்கல் வாங்கல்கள் பொதுப்பேரேட்டுக் கணக்குகளில் பதிவு செய்யப்பட்ட முறைகள் கீழே காட்டப்பட்டுள்ளன. சரியான முறையில் பதிவு செய்யப்பட்ட நடவடிக்கைகள்

சரியான முறையில் பதிவு செய்யப்பட்ட நடவடிக்கைகள்

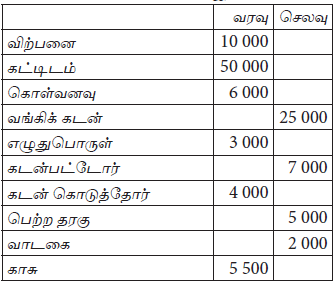

2014/03/31 ஆந் திகதியில் முடிவடைந்த வருடத்தில் நட்டமாக ரூபா. 75 000 ஐப் பெற்ற வணிகமொன்றிற்குரிய தகவல்கள்

கீழே தரப்பட்டுள்ளது. இவ்வணிகம் 2013.04.01 இல் ஆரம்பிக்கப்பட்டது.

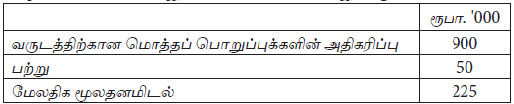

2014/03/31 ஆந் திகதியில் முடிவடைந்த வருடத்தின் சொத்துக்களின் அதிகரிப்பு அல்லது குறைவின் பெறுமதியைக்

குறிப்பிடவும்.

பொதுவாகப் பயன்படுத்தப்படும் சில கணக்குகள் கீழே தரப்பட்டுள்ளன.

(A) முற்பணமாகச் செலுத்திய காப்புறுதி

(B) வருமதியான கட்டணங்கள்

(C) ஊழியர் பணிக்கொடைக்கான ஏற்பாடுகள்

(D) ஒதுக்கங்கள்

(E) பெறுமானத் தேய்விற்கான ஏற்பாடு

மேற்படி கணக்குகளின் சரியான வகைப்படுத்தலைப் பின்வருவனவற்றுள் எது காட்டுகின்றது?

குறித்த ஒரு கணக்காண்டு காலத்தில் பற்றுகளை மேற்கொள்ளாத நிலையிலும் மேலதிக மூலதனத்தை இடாத நிலையிலும்

கீழே தரப்பட்டுள்ள எந்நிலைமைகளில் நிறுவனம் இலாபத்தை நிச்சயமாகக் காட்டும்?

ஜனவரி மாதத்தினுள் நிறுவனமொன்று ரூபா. 100 000 பெறுமதியான பொருட்களை கொள்வனவாளர் ஒருவருக்குப் பட்டியலிட்டுள்ளது. ஆயினும் கொள்வனவாளருக்கு ரூபா. 90 000 பெறுமதியான பொருட்கள் மட்டுமே அனுப்பப்பட்டுள்ளன எனப் பின்னர் தெரிய வந்தது. இந்நடவடிக்கையை நிறுவனத்தின் ஏடுகளில் பதிவு செய்யும் முறையாக அமைவது,

ஆண்டிறுதியில் மூடப்படாது அடுத்து வரும் ஆண்டுக்கு மீதியாக முன்கொண்டு செல்லப்படும் கணக்குகளின் தொகுதி

பின்வருவனவற்றுள் எது?

நிறுவனமொன்றின் கணக்குகளின் தொகுதிகள் வருமாறு. இவற்றுள் “மெய்க் கணக்குகளைக்” கொண்ட தொகுதி எது?

பின்வரும் கூற்றுகள் உமக்கு தரப்படுகிறது.

A – பகுதி சமப்படுத்தும் பேரேட்டு முறையில் பொதுப் பேரேட்டில் இரட்டைப் பதிவு பூர்த்தி செய்யப்படுகிற போதிலும் துணைப்பேரேட்டுக் கணக்குகள் ஞாபகக் கணக்குகளாக பராமரிக்கப்படுகிறது.

B – பெறுமானத் தேய்வு என்பது எதிர்காலத்தில் சொத்துக்களை கொள்வனவு செய்வதற்கான நிதி சேமித்து வைத்தலாகும்.

C – காசுக் கழிவினைப் பதிவு செய்வதற்கான ஒரு பேரேடாக காசேடு பயன்படுத்தப்படுகிறது.

D – வருமானச் செலவுகள் வருமானகூற்றில் பதிவு செய்யப்படும் அதேவேளை மூலதனச் செலவுகள் சொத்துக்கணக்கில் பதிவு செய்யப்படும்.

மேற்படி கூற்றுக்களில் சரியான கூற்று யாது?

நிறுவனமொன்றில் உள்ள அட்டுறு மின்சாரப் பட்டியல் பெறுமதி காசோலை மூலம் கொடுத்து தீர்க்கப்பட்டது. இதற்கான கணக்கீட்டு பதிவு வெளிப்படுத்துவது,

ரூ. 20 000 கிரயம் கொண்ட சரக்கிருப்பானது கிரயத்தில் 25% இலாபத்துடன் கடனுக்கு விற்பனை செய்யப்பட்டது. இக்கொடுக்கல் வாங்கலை பதிவு செய்யும் முறையினைக் காட்டும் சரியான விடையைத் தெரிவு செய்க.

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

பின்வருவனவற்றில் வழமைக்கு மாறாக அசாதாரணமாக காணப்படுபவை யாவை?

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

மூலதனத்தின் அளவு யாது?

டமித் வணிகத்தின் 31.03.2016இல் உள்ளவாறான பரீட்சை மீதி

சொத்துக்களின் பெறுமதி யாது?

நிறுவனமொன்றின் நிகழ்வுகள் தொடர்பான பேரேட்டுப் பதிவுகள் வருமாறு :

மேற்கூறிய கொடுக்கல் வாங்கல்களுள் சரியாக பதிவு செய்த கொடுக்கல் வாங்கல்கள் எவை?

கணக்கீட்டுச் செயன்முறை என்பதில் இடம்பெறும் பின்வரும் நடவடிக்கையின் சரியான ஒழுங்குமுறை யாது?

A – வருமானக் கூற்றினையும், நிதிநிலைமைக் கூற்றினையும் தயாரித்தல்.

B – கொடுக்கல் வாங்கல்களுக்கான மூல ஆவணம் தயார் செய்தல்.

C – பரீட்சை மீதி தயாரித்தல்.

D – கூட்டுத் தொகைகளைப் பேரேடுகளில் பதிதல்.

E – முதற் பதிவுகளை கணக்கேடுகளில் சுருக்கிப் பதிதல்.

பின்வரும் கொடுக்கல் வாங்கல்களும் இரட்டைப்பதிவும் தரப்படுகிறது.

மேற்படி கொடுக்கல் வாங்கலில் பிழையான இரட்டைப் பதிவைக் காட்டும் தொகுதி

‘கணக்குகளின் வகைப்படுத்தல் தொடர்பாக சரியான வகைப்படுத்தலை

காட்டுகின்ற விடையினை மாத்திரம் தெரிவு செய்க.

நிறுவனம் ஒன்றில் நடைபெற்ற கொடுக்கல் வாங்கல்கள் பொதுப்பேரேட்டுக் கணக்குகளில் பதிவு செய்யப்பட்ட முறைகள் கீழே காட்டப்பட்டுள்ளன.சரியான முறையில் பதிவு செய்யப்பட்ட நடவடிக்கைகள்

2014/03/31 ஆந் திகதியில் முடிவடைந்த வருடத்தில் நட்டமாக ரூபா. 75 000 ஐப் பெற்ற வணிகமொன்றிற்குரிய தகவல்கள்

கீழே தரப்பட்டுள்ளது. இவ்வணிகம் 2013.04.01 இல் ஆரம்பிக்கப்பட்டது.

2014/03/31 ஆந் திகதியில் முடிவடைந்த வருடத்தின் சொத்துக்களின் அதிகரிப்பு அல்லது குறைவின் பெறுமதியைக்

குறிப்பிடவும்.

பொதுவாகப் பயன்படுத்தப்படும் சில கணக்குகள் கீழே தரப்பட்டுள்ளன.

(A) முற்பணமாகச் செலுத்திய காப்புறுதி

(B) வருமதியான கட்டணங்கள்

(C) ஊழியர் பணிக்கொடைக்கான ஏற்பாடுகள்

(D) ஒதுக்கங்கள்

(E) பெறுமானத் தேய்விற்கான ஏற்பாடு

மேற்படி கணக்குகளின் சரியான வகைப்படுத்தலைப் பின்வருவனவற்றுள் எது காட்டுகின்றது?

குறித்த ஒரு கணக்காண்டு காலத்தில் பற்றுகளை மேற்கொள்ளாத நிலையிலும் மேலதிக மூலதனத்தை இடாத நிலையிலும்

கீழே தரப்பட்டுள்ள எந்நிலைமைகளில் நிறுவனம் இலாபத்தை நிச்சயமாகக் காட்டும்?