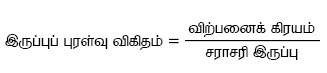

விற்பனைக் கிரயத்தைச் சராசரி இருப்புப் பெறுமதியினால் வகுத்துக் கிடைக்கும் தடவைகளின் எண்ணிக்கைகள்

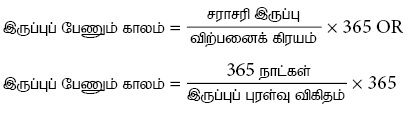

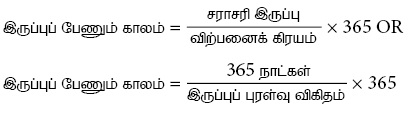

சராசரி இருப்புத் தொகையை விற்பனை கிரயப் பெறுமானத்தினால் வகுத்துப் பெறப்படும் பெறுமானத்தை 365 நாட்களினால் பெருக்கிக் கிடைக்கும் தொகை இருப்புப் பேணும் காலம் ஆகும்.

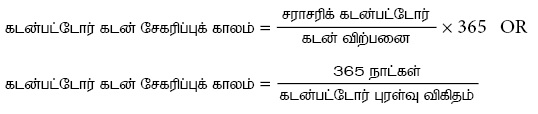

கடன் விற்பனைப் பெறுமானத்தைச் சராசரி கடன்பட்டோர் பெறுமானத்தினால் வகுத்துப் பெறப்படும் தடவைகளின் எண்ணிக்கைகள் கடன்பட்டோர் புரள்வு விகிதம் எனப்படும்.

சராசரிக் கடன்பட்டோர் பெறுமானத்தை கடன் விற்பனைப் பெறுமானத்தினால் வகைப்படுத்திக் காட்டும் தொகையை 365 நாட்களால் பெருக்கிக் கிடைக்கும் பெறுமானம் கடன்பட்டோர் பணம் சேகரிக்கப்படும் காலம் எனப்படும்.

வரையறுக்கப்பட்ட ‘தேசப்பிரியா” கம்பனியின் நிதிக் கூற்றுகளிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

I. 2016.03.31 இல் முடிவடையும் வருடத்திற்கான விற்பனை ரூபா 800 000 ஆகவும் அவற்றில் கடன் விற்பனை ரூபா 500 000 ஆகவும் காணப்பட்டது.

II. மொத்த இலாப வீதம் 25% ஆகும்.

2016.03.31 இல் முடிவடையும் வருடத்திற்கான இருப்புப் புரள்வு விகிதம், கடன்பட்டோர் புரள்வு விகிதம் என்பன முறையே

ஒரு வியாபாரத்தின் சொத்துக்களின் செயற்பாட்டு வினைத்திறனை அளவிடப் பயன்படுத்தும் மிகவும் பொருத்தமான விகிதம் பின்வருவனவற்றுள் எது?

2009.03.31 இல் முடிவடைந்த ஆண்டில் பங்கிலாபம் எதுவும் செலுத்தப்படவில்லை. 2009.03.31 இல் முடிவடைந்த ஆண்டிற்கு கம்பனியின் சராசரி தேறிய சொத்துகள் மீதான வருவாய் பின்வருவனவற்றுள் எது?

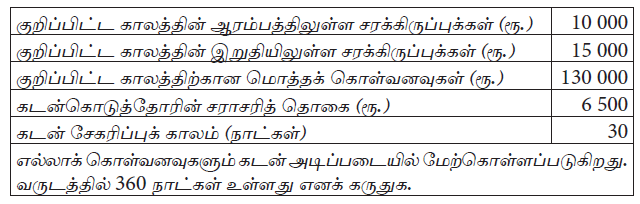

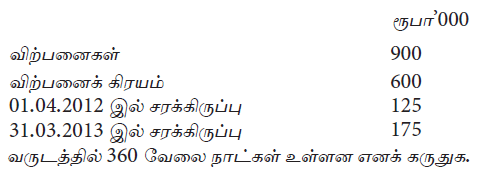

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்பானதாகும்.

31.03.2013 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் சரக்கு வைத்திருக்கும் காலம்:

வியாபாரக் கம்பனியொன்றின் மொத்த இலாப விகிதம் மாறாதிருக்கையில் பின்வருவனவற்றுள் எது முன்னையnவருடத்துடன் ஒப்பிடும்போது நடைமுறையாண்டின் தேறிய இலாப விகிதத்தைக் குறைவடையச் செய்கிறது?

A – நடைமுறை வருடத்தின் முடிவிலுள்ள சரக்கிருப்பின் தேறிய தேறத்தக்க பெறுமதியானது அதன் கிரயத்தை விடக் குறைவாய் இருத்தல்.

B – வட்டி வருமானத்தில் குறைவு

C – கட்டடங்கள் முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டபோது ஏற்பட்ட பற்றாக்குறை

D – சாதாரண பங்குதாரர்களுக்கான இடைக்காலப் பங்கிலாபக் கொடுப்பனவு

வரையறுக்கப்பட்ட ‘தேசப்பிரியா” கம்பனியின் நிதிக் கூற்றுகளிலிருந்து பின்வரும் தகவல்கள் பிரித்தெடுக்கப்பட்டுள்ளன.

I. 2016.03.31 இல் முடிவடையும் வருடத்திற்கான விற்பனை ரூபா 800 000 ஆகவும் அவற்றில் கடன் விற்பனை ரூபா 500 000 ஆகவும் காணப்பட்டது.

II. மொத்த இலாப வீதம் 25% ஆகும்.

2016.03.31 இல் முடிவடையும் வருடத்திற்கான இருப்புப் புரள்வு விகிதம், கடன்பட்டோர் புரள்வு விகிதம் என்பன முறையே

ஒரு வியாபாரத்தின் சொத்துக்களின் செயற்பாட்டு வினைத்திறனை அளவிடப் பயன்படுத்தும் மிகவும் பொருத்தமான விகிதம் பின்வருவனவற்றுள் எது?

2009.03.31 இல் முடிவடைந்த ஆண்டில் பங்கிலாபம் எதுவும் செலுத்தப்படவில்லை. 2009.03.31 இல் முடிவடைந்த ஆண்டிற்கு கம்பனியின் சராசரி தேறிய சொத்துகள் மீதான வருவாய் பின்வருவனவற்றுள் எது?

பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த வருடத்துடன் தொடர்பானதாகும்.

31.03.2013 இல் முடிவடைந்த வருடத்திற்கான கம்பனியின் சரக்கு வைத்திருக்கும் காலம்:

வியாபாரக் கம்பனியொன்றின் மொத்த இலாப விகிதம் மாறாதிருக்கையில் பின்வருவனவற்றுள் எது முன்னையnவருடத்துடன் ஒப்பிடும்போது நடைமுறையாண்டின் தேறிய இலாப விகிதத்தைக் குறைவடையச் செய்கிறது?

A – நடைமுறை வருடத்தின் முடிவிலுள்ள சரக்கிருப்பின் தேறிய தேறத்தக்க பெறுமதியானது அதன் கிரயத்தை விடக் குறைவாய் இருத்தல்.

B – வட்டி வருமானத்தில் குறைவு

C – கட்டடங்கள் முதல் தடவையாக மீள் மதிப்பீடு செய்யப்பட்டபோது ஏற்பட்ட பற்றாக்குறை

D – சாதாரண பங்குதாரர்களுக்கான இடைக்காலப் பங்கிலாபக் கொடுப்பனவு