திரண்ட பெறுமானத் தேய்வு அல்லது திரண்ட அழிவுறும் நட்டங்களின் தொகை கழித்த பின்னருள்ள சொத்துப் பெறுமதியாகும்.

சொத்தொன்றைச் சம்பாதித்துக் கொள்வதில் அல்லது நிருமாணிப்பதில் ஏற்படும் காசு அல்லது காசுக்குச் சமனானவைகள் அல்லது கொள்வனவுக் கைமாறாக அமையும் நியாயமான பெறுமதியாகும்.

சொத்தின் கிரயம் அல்லது அதற்குப் பதிலீடான பெறுமதியிலிருந்து அத்சொத்தின் எஞ்சும் பெறுமதியைக் கழித்து வரும் தொகையாகும்.

சொத்தொன்றின் பயன்தரு ஆயுட்காலம் முழுவதற்குமாக அச்சொத்தினது தேய்மானமிடத்தக்க பெறுமதியினை முறையாக ஒதுக்கீடு செய்யும் தொகையாகும்.

சொத்தொன்றின் பயன்பாட்டுக் கால முடிவில் அகற்றல் செய்வதற்கு அல்லது பொறுப்பொன்றைத் தீர்ப்பனவு செய்கையில் ஏற்படுமென எதிர்பார்க்கும் மற்றும் சொத்தொன்றின் பயன்பாட்டிலிருந்து தொடர்ச்சியாக எழுவதற்கு வணிகத்தினால் எதிர்பார்க்கப்படும் காசுப்பாய்ச்சல்களின் நிகழ்காலப் பெறுமதியாகும்.

உரிய நபர்கள் அறிவுடனும் விருப்பத்துடனும் சொத்தொன்றைக் கைமாற்றிக் கொள்வதற்குரிய பெறுமதியாகும்

ஆதனம், பொறி உபகரணங்களானவை கட்புலனாகும் சொத்துக்களாகும். இவை,

விற்பதற்குரிய கிரயங்களைக் கழித்த சொத்தொன்றின் நியாயமான பெறுமதி மற்றும் அதன் பயன்பாட்டிலுள்ள பெறுமதி என்பவற்றிலும் உயர்வானதாகும்.

சொத்தொன்றின் பயன்தரு ஆயுட்கால முடிவில் தேறுமென மதிப்பிடப்பட்ட பெறுமதியாகும்.

வணிக நிறுவனத்தினால் பயன்படுத்துவதற்கு எதிர்பார்க்கப்படும் சொத்தினது காலப்பகுதி அல்லது அச்சொத்திலிருந்து உற்பத்தி செய்வதற்கு எதிர்பார்க்கப்படும் அலகுகளின் மொத்த எண்ணிக்கையாகும்.

| மூலதனச் செலவு | வருமானச் செலவு |

|---|---|

|

|

|

|

|

|

LKAS – 16 இற்கமைய ஆதனம், பொறி உபகரணம் தொடர்பான பண்புகளில் அடக்கிக்கொள்ள முடியாதது பின்வருவனவற்றுள் எது?

‘இலங்கை கணக்கீட்டு நியமம் இலக்கம் 16 இல் ஆதன பொறி உபகரணத்திற்கான” வரைவிலக்கணங்களில் சில வருமாறு

A – திரண்ட பெறுமானத் தேய்வு ஏற்பாட்டினைக் கழித்த பின்னர் நிதிநிலமைக் கூற்றுகளில் காட்டப்படும் சொத்தொன்றின் பெறுமதியாகும்.

B – அறிவு, விருப்பம் என்பவற்றுடன் பிரிவினர்களுக்கிடையே கைக்கெட்டிய தூரத்தில் இடம் பெறும் கொடுக்கல் வாங்கலொன்றின் போது சொத்தொன்று பரிமாற்றம் செய்யப்படும் பெறுமதி

C – சொத்தொன்றின் கிரயம் அல்லது அதன் மீள்மதிப்பீட்டுப் பெறுமானத்திலிருந்து இழிவுப் பெறுமானத்தைக் கழித்த பின்னர் கிடைக்கும் பெறுமானம்

மேற்காட்டிய வரைவிலக்கணங்களில் சொத்தொன்றின் நியாயமான பெறுமதி, தேறிய பெறுமதி, தேய்விடக் கூடிய பெறுமதி என்பவற்றை ஒழுங்கு முறையாகக் காட்டும் போது அது அமையும் முறை

பின்வரும் கூற்று / கூற்றுகளில் எது/ எவை சரியானவை / சரியானது?

A – சொத்தொன்றின் கீழ்கொண்டு செல்லும் பெறுமதி என்பது அதன் திரண்டதேய்மான ஏற்பாடு/ சேத இழப்பு என்பன சொத்தின் கிரயப் பெறுமதியில் இருந்து கழித்தபின் கிடைக்கும் பெறுமதி.

B – சொத்து பற்றிய அறிவும் சம்மதமும் கொண்ட பகுதியினர்க்கிடையிலான பரிமாற்றப்படக் கூடிய சொத்தின் பெறுமதி நியாயமான பெறுமதியாகும்.

C – நிதிக்கூற்றுகளில் நிரற்படுத்தப்படும் கூறுகளின் தவறுகள் அல்லது தவறான வெளிப்படுத்தல், நிதிக்கூற்றுக்களினை உபயோகிப்போரின் பொருளியற் தீர்மானத்தில் தாக்கத்தினை ஏற்படுத்துவதாக அமையின் அவ்விடயம் பொருண்மையற்றதாக கருதப்படும்.

D – வரலாற்றுக்குரிய எண்ணக்கருவினால் சொத்தின் பெறுமதி குறைவாகவும் இலாபம் உயர்வாகவும் காட்டப்படுவதற்கு வகை செய்கிறது.

நிறுவனமொன்றில் கொள்வனவு செய்யப்பட்ட இயந்திரத்தின் கிரயத்தில் கீழுள்ளவற்றில் எவற்றை உள்ளடக்க முடியும்?

A – கொள்வனவு விலை

B – நிறுவுதல் கிரயம்

C – பாவனைக் காலத்தில் உதிரிப்பாகங்களின் மாற்றீடு

D – பாவனைக்கு முன்பான இயந்திர பரிசோதிப்புக் கிரயம்

பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட பசில் கம்பனி கொள்வனவு செய்த இயந்திர சாதனங்கள் தொடர்பான விடயங்கள்:

இயந்திர சாதனங்களின் கிரயம் யாது?

ஆதனம், பொறி தொடர்பான விபரங்களும் ஏற்பட்ட கிரயங்களும் வருமாறு

ஆதனம், பொறி உபகரணத்தின் கிரயம் எனப்படுவது யாது?

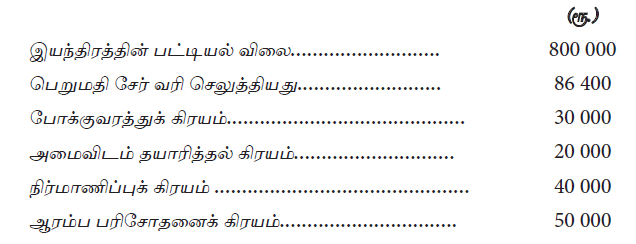

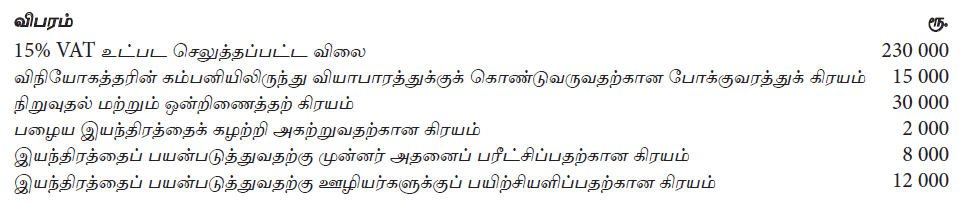

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2016 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதிசேர் வரிக்காக (VAT) பதியப்பட்டுள்ளது.

ஆரம்பப் பரிசோதனையின் போது உற்பத்தி செய்யப்பட்ட 200 அலகுகள் அலகொன்று ரூ. 100 ஆக விற்பனை செய்யப்பட்டது.

LKAS 16 ஆதனம் பொறி மற்றும் உபகரணங்களின் படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம்

பின்வரும் தகவல்கள் பெறுமதிசேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 30.03.2016 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை.

ஆரம்பப் பரிசோதனையின் போது பெறப்பட்ட உற்பத்தி அலகுகள் ரூ. 30 000 இற்கு விற்பனை செய்யப்பட்டது.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனம் காணலின்போது இயந்திரத்தின் கிரயம்.

நிறுவனம் ஒன்று பாவனை நோக்கத்திற்காக இயந்திரம் ஒன்றை கொள்வனவு செய்தது. இதன் விபரம் பின்வருமாறு

இவ் இயந்திரம் எத்தொகையால் சொத்தொன்றாக இனங்காணப்படும் ?

போக்குவரத்து சேவை நிறுவனத்தின் பழைய மோட்டார் வாகனம் கொள்வனவு தொடர்பாக ஏற்பட்ட கிரயங்கள் வருமாறு

குறித்த வாகனத்தின் கிரயப் பெறுமதியாக அமைவது யாது?

இயந்திரம் ஒன்று 250 000 க்கு கொள்வனவு செய்யப்பட்டது. இதன் எஞ்சும் பெறுமானம் 10 000 பயன்தரு ஆயுட்காலம் 8 வருடங்கள் இச்சொத்தின் பெறுமானத் தேய்வு %

வணிகமொன்று 2014.03.31 இல் ரூபா. 70 000 கிரயமுள்ள உபகரணமொன்றை வழங்கி, ரூபா. 100 000 பெறுமதியான புதிய உபகரணமொன்றை அன்றே பெற்றுக்கொண்டது. இதற்காக பழைய உபகரணத்துடன் ரூபா. 40 000 காசும் செலுத்தப்பட்டது. இவ் உபகரண வழங்கலினால் பெறப்பட்ட இலாபம் அல்லது நட்டம் எவ்வளவு?

பொறி ஒன்று 01.01.2009ல் வாங்கப்பட்டது. அப்பொறி நேர்கோட்டு முறையில் ஆண்டுக்கு 10% என்ற அடிப்படையில் மூன்று வருடம் பெறுமானத்தேய்விடப்படுகிறது, 01.01.2012ல் இப்பொறி ரூ. 300 000ற்கு விற்பனை செய்தபோது ரூ. 20 000 இலாபம் ஏற்பட்டது. பொறியின் கிரயமும் அது விற்பனை செய்த போது அதன் கீழ் கொண்டு வந்த பெறுமதியும் முறையே

நிலம் ஒன்று 01.04.2004ல் வாங்கப்பட்டது. இந்நிலம் முதல் தடவையாக 01.04.2010 மீள் மதிப்பீடு செய்யப்பட்ட போது ரூ. 150 000 நட்டம் ஏற்பட்டது. 01.04.2014ல் இந்நிலம் ரூ. 1 150 000 ஆக மீள் மதிப்பிடப்பட்ட போது ரூ. 300 000 மிகை ஏற்பட்டது. 01.04.2004ல் நிலத்தின் கிரயம் யாது?

01.01.2010ல் ரூ. 200 000க்கு இயந்திரம் கொள்வனவு செய்யப்பட்டு 01.01.2013ல் ரூ. 164 000க்கு விற்பனை

செய்யப்பட்டது. இயந்திரங்களுக்கு குன்றும் நிலுவை முறையில் 10மூ பெறுமானத்தேய்வு செய்யப்படுகிறது. நிறுவனத்தின் நிதி வருடம் 31 டிசெம்பரில் முடிவடைகிறது. இயந்திர விற்பனையினால் ஏற்பட்ட இலாபம்/ நட்டம்.

பெறுமதிசேர் வரி (VAT) பதிவினைக் கொண்டிராத வரையறுத்த பொதுக்கம்பனியானது 01.04.2015ல் மோட்டார் வாகனம் ஒன்றினை ரூபா 5 760 000 இற்கு வாங்கியது. இத்தொகையில் ஏயுவு இற்காக செலுத்திய ரூபா 760 000 உள்ளடங்கியது. இம்மோட்டார் வாகனத்தின் பயன்தரு ஆயட்காலம் 10 ஆண்டுகளாகும். இதற்கு எஞ்சிய பெறுமதி எதுவும் இல்லை. டுமுயுளு 16 இன்படி 31.03.2016ல் உள்ளவாறான மோட்டார் வாகனத்தின் கொண்டுசெல்லல் தொகை யாது?

சகானா நிறுவனத்தின் நிதிவருடம் 31.12.2012இல் முடிவடைகின்றது. இந்நிறுவனம் 30.06.2012இல் புதிய பொறி ஒன்றை 420 000 இற்கு கொள்வனவு செய்தது. இப்பொறி தொடர்பாக எழுந்த ஏனைய கிரயங்கள் வருமாறு

31.12.2012 இல் இப்பொறியின் கிரயமும் பெறுமானத் தேய்வுத் தொகையும்

31 மார்ச் 2014 இல் முடிவுற்ற ஆண்டுக்கு நடைமுறையல்லாச் சொத்துக்கள் பற்றிய தரவுகள் கீழ்வருமாறு ஆதனம், பொறி உபகரணங்கள்

புதிய சொத்து காசு அடிப்படையில் கொள்வனவு செய்யப்பட்டது, ரூபா 2 000 இலாபத்தில் சொத்து தள்ளுபடி செய்யப்பட்டது. காசுப்பாய்வுக் கூற்றில் ஆதனம், பொறி உபகரணங்கள் தொடர்பான தேறிய காசுப் பாய்ச்சல் எவ்வளவு?

கீழே தரப்பட்ட நடவடிக்கைகள் வரையறுத்த பூமிகா பொதுக்கம்பனியின் தளபாடம் தொடர்பான விபரங்கள்

வருட ஆரம்பத்தில் காணப்பட்ட தளபாடம் 01.04.2010ல் கொள்வனவு செய்யப்பட்டதாகும். இவ்வருடத்தில் அகற்றப்பட்ட தளபாடம் ரூபா 5 000 000, தளபாடம் நேர்கோட்டு முறையில் வருடாந்தம் 10% பெறுமானத்தேய்வு செய்யப்படுகின்றது. 31.03.2016ல் முடிவடைந்த வருடத்திற்கான தளபாடத்துக்கான பெறுமானத்தேய்வு மற்றும் அகற்றப்பட்ட தளபாடம் தொடர்பாக விற்பனையில் இருந்து பெற்ற தொகையும் பின்வருவனவற்றுள் எவை?

வரையறுத்த SRS கம்பனியின் 31.03.2011 இல் முடிவுற்ற நிதி ஆண்டில் 01.07.2004 இல் ரூபா 500 000/- இற்கு கொள்வனவு செய்யப்பட்ட வாகனமொன்றை 01.07.2010 இல் ரூபா 75 000/- இற்கு விற்பனை செய்தது. இவ் வாகனத்தின் இறுதிப் பெறுமதி ரூபா 100 000/- பயன்தரு ஆயுட்காலம் 5 வருடங்களாகும். இவ் வாகனத்தின் விற்பனை தொடர்பாக ஏற்பட்ட இலாப நட்டம் யாது?

01.01.2008 இல் கொள்வனவு செய்யப்பட்ட இயந்திரம் ஒன்று 01.01.2011 இல் ரூ. 240 000 விற்பனை செய்த போது ரூ. 5 000 நட்டம் ஏற்பட்டது. இயந்திரங்கள் கிரயத்தில் 10% பெறுமானத் தேய்விடப்படுகிறது எனில் இயந்திரத்தின் கிரயம்

2011.03.31 இல் நிறுவனம் 40 000 கிரயமுடையதும் 25 000/= திரண்ட பெறுமானத் தேய்வையும் கொண்ட

இயந்திரமொன்றை 10 000/= பெறுமதி மதிப்பிடப்பட்டு 50 000/=க்கு இயந்திரமொன்று அதே தினத்தில் பகுதி மாற்றம் செய்யப்பட்டது. மிகுதிப்பணம் காசாக செலுத்தப்பட்டது. இப்பரிமாற்றம் தொடர்பாக எழும் விளைவு

கிங்ஸ் அச்சகம் வெளிநாட்டிலிருந்து ஒரு புதிய அச்சுப் பொறியை வாங்கியது. இப்பொறியினால் பின்வரும் கிரயங்கள் எழுந்தன.

பரீட்சார்ந்த இயக்கத்தின் போது அச்சடிக்கப்பட்டவை ரூபா 30 000 இற்கு விற்பனை செய்யப்பட்டது.

வணிகமொன்று 2015.03.31 இல் ரூபா 90 000 முன்கொண்டுவரும் பெறுமதியுள்ள இயந்திரமொன்றை வழங்கி ரூபா 150 000 பெறுமதியான புதிய இயந்திரமொன்றை அன்றே பெற்றுக்கொண்டது. இதற்காக பழைய இயந்திரத்துடன் ரூபா 70 000 காசும் செலுத்தப்பட்டது. இவ் இயந்திர வழங்கலினால் பெறப்பட்ட இலாபம் அல்லது நட்டம் எவ்வளவு?

01.01.2009 இல் வாங்கப்பட்ட நிறுவனத்தின் சொத்தொன்றின் கிரயம் ரூ. 500 000 மாக இருந்த வேளையில் அதன் மதிப்பிடப்பட்ட பொருளாதார ஆயுட் காலம் 06 வருடங்களாகவும் இறுதிப் பெறுமதி ரூ. 40 000 வுமாக இருந்தது. இரு வருடங்களுக்கு ஒடுங்குபாக முறையில் 20% த்திலும் எஞ்சிய 4 வருடங்களுக்கு பெறுமானத் தேய்வானது நேர்க்கோட்டு முறைக்கும் மாற்ற தீர்மானிக்கப்பட்டது.

2011.01.01 திகதியில் சொத்தின் பெறுமானத் தேய்விடக் கூடிய பெறுமதியையும்

2011.12.31 திகதியில் முடிவடைந்த வருடத்தின் வருடாந்த பெறுமானத் தேய்வும்

ஐந்தொகையில் பின்வரும் தகவல்கள் காணப்பட்டன.

பொறி ரூ. 120 000 திரண்ட தேய்வு ரூ. 30 000

பொறிகளுக்கு நேர்கோட்டு முறையில் 10% தேய்மானம் செய்யப்படும். பொறியின் இறுதிப் பெறுமதி 20 000 ஆகும். பொறியானது எவ்வளவு காலத்திற்குப் பயன்படுத்தப்பட்டுள்ளன?

தீபிகா வணிக நிறுவனமானது 31.12.2011 இல் முடிவடைந்த நிதி வருடத்தில் 265 000/- கிரயப் பெறுமதியான மோட்டார் வாகனத்தை ரூபா 86 000/- இற்கு விற்பனை செய்தது. இதனால் ரூபா 18 500/- நட்டம் ஏற்பட்டுள்ளது எனின், விற்பனைத் திகதியில் மோட்டார் வாகனத்தில் திரண்ட பெறுமானத் தேய்வு ஏற்பாடு யாது?

நடைமுறையல்லாத சொத்தொன்று 01.04.2012 இல் ரூபா 125 000 க்கு விற்பனை செய்யப்பட்டது. இதனால் நிறுவனத்திற்கு கிடைத்த இலாபம் ரூபா 25 000 ஆகும். இக்கொடுக்கல் வாங்கல் தொடர்பான கூற்றுக்கள் பின்வருமாறு

A – விற்பனை செய்யப்பட்ட சொத்தின் கிரயப் பெறுமதிக்கும் திரண்ட பெறுமானத் தேய்வு ஏற்பாட்டுத் தொகைக்கும் இடையேயான வேறுபாட்டுத் தொகை ரூபா 100 000 ஆகும்.

B – குறித்த சொத்து விற்பனை செய்யப்பட்ட பெறுவனவுத்தொகை சொத்தின் ஏட்டுப் பெறுமதியினை விடவும் ரூபா 25 000 மிகையானதாகும்.

C – குறித்த விற்பனை செய்யப்பட்ட சொத்து விற்பனை செய்யப்படும் வரை நேர்கோட்டு முறையில் 10% மான பெறுமானத் தேய்வு செய்யப்பட்டு வந்துள்ளது. இத் தேய்வு முறை குறைந்து செல்லும் மீதி முறையில் 10% ஆக இருந்திருப்பின் தற்போதைய இலாபம் குறையும்.

D – மேற்படி சொத்து விற்றுக் கிடைத்த காசு ரூபா 25 000ம் ஒரு மூலதனப் பெறுவனவாகும்.

மேற்படி கூற்றுகளில் சரியானவை

‘வெல்கம்” அச்சகம் வெளிநாட்டிலிருந்து ஒரு புதிய அச்சு இயந்திரத்தை வாங்கியது. இவ் இயந்திரத்தில் பின்வரும் கிரயங்கள் எழுந்தன.

‘வெல்கம்” அச்சகத்தின் ஐந்தொகையில் காட்டப்பட வேண்டிய இவ் இயந்திரத்தின் கிரயம் என்ன?

நிலத்திற்கு சாதாரண நிலைமைகளின் கீழ் பெறுமானத் தேய்வு விதிக்கப்படாமைக்கான காரணம் யாது?

ஒரு இயந்திரத்தின் கொள்வனவுக் கிரயம் ரூபா 250 000 ஆகவும் அதன் பயன்பாட்டு ஆயுட் காலம் 5 வருடங்களாகவும் இருந்தது. இவ்வியந்திரத்தின் முதல் இரண்டு வருடங்களிற்கான திரண்ட பெறுமானத் தேய்வு ரூ. 80 000 ஆகும். கம்பனியானது தனது இயந்திரங்களை நேர்கோட்டு முறையில் பெறுமானத் தேய்விடுகிறது. இவ்வியந்திரத்தின் பெறுமானத் தேய்வு செய்யக் கூடிய தொகை யாது?

இலங்கை கணக்கீட்டு நியமம் இல. 18 இன்படி, ஆதனம், இயந்திரம், உபகரணம் போன்ற சொத்துக்களின் பயன்தரு ஆயுட்காலத்தில் மாற்றம் என்பது,

கம்பனியொன்று ரூ. 45 000 இற்குப் பெற்றுக்கொள்ளப்பட்ட போட்டோ பிரதிபண்ணும் இயந்திரத்தை, 2008 ஜனவரி 01 இல் ரூ. 5 000 இற்கு விற்பனை செய்தது. இத் திகதியில் ரூ. 37 000 திரண்ட பெறுமானத் தேய்வாகக் காணப்பட்டது.

இக்கொடுக்கல் வாங்கல்களினால் எழுந்த இலாபம் / நட்டம்

நிறுவனமொன்றினால் பெற்றுக் கொள்ளப்பட்ட இயந்திரம் தொடர்பாக ஏற்பட்ட சில கிரயங்கள் கீழே தரப்பட்டுள்ளன.

(a) – இயந்திரத்தை நல்ல இயங்குநிலையில் வைத்திருப்பதற்காக ஏற்பட்ட கிரயங்கள்

(b) – இயந்திரத்தினை இதனை அமைக்க தீர்மானிக்கப்பட்ட இடத்திற்குக் கொண்டுவருகையில் ஏற்பட்ட போக்குவரத்து நட்டஈட்டுக் கிரயங்கள்

(c) – இயந்திரம் செயற்பாட்டு நிலையில் இருந்த வேளை உதிரிப்பாகங்களை மாற்றீடு செய்ததினால் ஏற்பட்ட கிரயங்கள்

(d) – இயந்திரத்தைப் பொருத்துவதற்கு முன்னர் இதன் வேலைத் தளத்தை ஆயத்தப்படுத்தல் தொடர்பாக ஏற்பட்ட கிரயங்கள்

மேலே கூறப்பட்டவற்றுள் எக்கிரய விடயங்கள் இவ் இயந்திர கிரயமாக மூலதனமாக்கப்படல் வேண்டும்?

இலங்கை கணக்கீட்டு நியமம் இல. 18 இன்படி, ஈட்டப்பட்ட ஆதனம், இயந்திரம், உபகரணம் ஆகிய சொத்துக்களை ஆரம்பத்தில் இனங்காணும்போது அவைகள்

இலங்கைக் கணக்கீட்டு நியமம் இல. 18 இன் படி, ஆதனம், பொறி, உபகரணம் போன்ற சொத்துக்களுக்கான பெறுமானத்தேய்வு ஏற்பாடு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானதாகும்?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது.

இப்பரிமாற்றம் தொடர்பாகக் கீழே தரப்பட்டுள்ள கூற்றுகளில் எது உண்மையானது?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது. இப்பரிமாற்றம் காரணமாக இந்நிறுவனத்தின் இயந்திரத்தின் முன்கொண்டுவரும் தொகையில் ஏற்பட்ட தேறிய அதிகரிப்பு என்ன?

இயந்திரங்களை விற்பனை செய்யும் கம்பனியொன்று ரூ. 1 800 000 கிரயத்தைக் கொண்டிருந்த இயந்திரமொன்றை 2010 மார்ச் 01 இல் ரூ. 2 000 000 இற்கு விற்பனை செய்தது. இக்கொடுக்கல் வாங்கலைத் தீர்க்கும்போது பாவித்த இயந்திரமொன்று ஏற்றுக்கொள்ளப்பட்ட ரூ. 300 000 விலைக்கும் காசு ரூ. 700 000 உம் வாங்குனரிடமிருந்து பெற்றுக்கொள்ளப்பட்டது. மிகுதித் தொகையை வாங்குநர் மூன்று மாத காலத்திற்குப் பின்னர் தீர்ப்பதற்கு உடன்பட்டார்.

மேற்கூறிய கொடுக்கல் வாங்கல் காரணமாக 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இனங்காண வேண்டிய வருமானம் என்ன?

மோட்டார் வாகன வியாபாரக் கம்பனியொன்று பாவனை செய்யப்பட்ட கார் ஒன்றினை 2010 மே 30 இல் ரூ. 1 300 000 இற்கு வாங்கியதுடன் தரகருக்கு தரகாக ரூ. 20 000 ஐ செலுத்தியது. இறக்குமதி வரியின் திடீர் குறைப்பின் காரணமாக 2010 யூன் 30 இல் இக்காரின் சந்தைப் பெறுமதி ரூ. 800 000 என மதிப்பீடு செய்யப்பட்டது. இத் திகதியில் இக்காரின் மதிப்பிடப்பட்ட விற்பனை தரகு ரூ. 30 000.

2010 யூன் 30 இல் முறையே இக்காரின் கிரயமும் தேறிய தேறக்கூடிய பெறுமதியும் என்ன?

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத் தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும்.

இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

நிறுவனமொன்றினால் கொள்வனவு செய்யப்பட்ட இயந்திரம் தொடர்பான தகவல்கள் பின்வருமாறு :

இவ்வியந்திரமானது எத்தொகையில் இனங்காணப்படல் வேண்டும்?

கம்பனியொன்று 31.03.2010 இல் ரூபா 1 300 000 கிரயத்தில் நிலமொன்றைக் கொள்வனவு செய்தது. இந்நிலமானது 31.03.2011 இல் இதன் நியாயவிலை ரூபா 1 100 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. மீண்டும் இந்நிலமானது 31.03.2012 இல் அதன் நியாயவிலை ரூபா 1 600 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. நிதிக் கூற்றுக்களில் இம் மீள்மதிப்பீடுகள் எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?

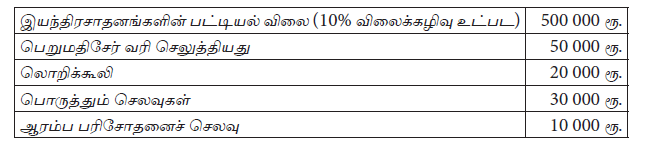

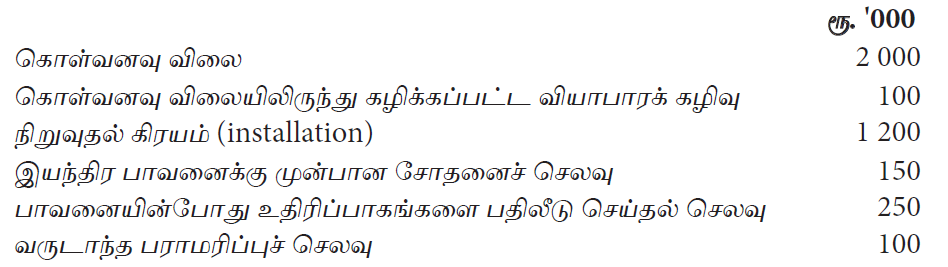

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2014 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதி சேர் வரிக்காகப் (VAT) பதியப்பட்டுள்ளது.

கொள்வனவின் போது 10% வியாபாரக் கழிவு பெறப்பட்டது. ஆரம்ப பரிசோதனையின்போது உற்பத்திசெய்யப்பட்ட 100 அலகுகள் அலகொன்று ரூ. 300 ஆக விற்பனை செய்யப்பட்டது. LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம் :

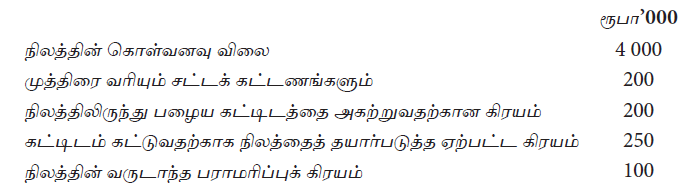

கம்பனியொன்று உணவுச்சாலையொன்றைக் கட்டுவதற்காக 01.10.2012 இல் நிலமொன்றை வாங்கியது. இது தொடர்பில் பின்வரும் செலவுகள் ஏற்பட்டுள்ளன.

மேலும் பழைய கட்டிடப் பொருட்கள் ரூபா 50 000 இற்கு விற்கப்பட்டுள்ளது.

பின்வருவனவற்றுள் இ. க. நி – 16 (LKAS–16) –‘ஆதனம், பொறி மற்றும் உபகரணம்’ இன்படி 31.03.2013 இலுள்ளவாறான நிலத்தின் கிரயம் எது?

பின்வரும் தகவல்கள் நிறுவனமொன்றிற்குச் சொந்தமான மோட்டார் வாகனங்கள் தொடர்பானவை.

மோட்டார் வாகனங்கள் வருடாந்தம் கிரயத்தில் 10% நேர்கோட்டு முறையில் பெறுமானத்தேய்விடப்படுவதுடன் இவை கொள்வனவு செய்யப்பட்ட தினத்திலிருந்து பாவனைக்குக் கிடைப்பனவாக உள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத்தேய்வு, மோட்டார் வாகன விற்பனை நட்டம் என்பன பின்வருவனவற்றுள் எவை ?

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆதனம், பொறி மற்றும் உபகரணங்களை

வரைவிலக்கணப்படுத்துவது தொடர்பில் பின்வரும் கூற்றுகளில் எது சரியானது / எவை சரியானவை?

A – அவை உருவமுள்ள உருப்படிகள்

B – அவை உற்பத்தி செய்வதற்காக அல்லது சேவைகளை வழங்குவதற்காக அல்லது நிர்வாக நோக்கத்திற்குப்

பயன்படுத்துவதற்காக வைத்திருக்கப்படுபவை.

C – அவை ஒரு நிதியாண்டிற்கும் மேலாக பயன்படுத்த எதிர்பார்க்கப்படுகிறது.

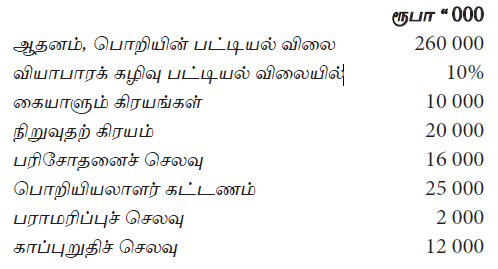

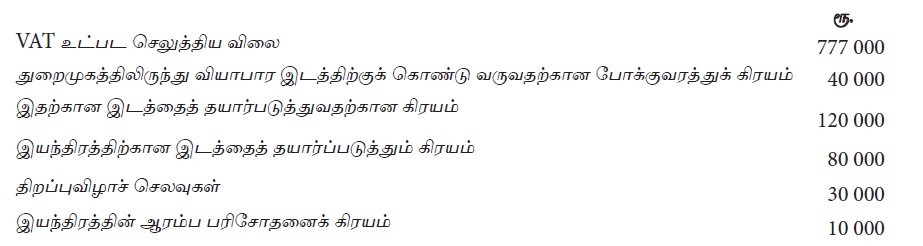

பின்வரும் தகவல்கள் பெறுமதி சேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 31.03.2015 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை

பிரயோகிக்கக் கூடிய பெறுமதி சேர் வரி (ஏயுவு) 11% ஆகும்.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனங்காணலின்போது இயந்திரத்தின் கிரயம் :

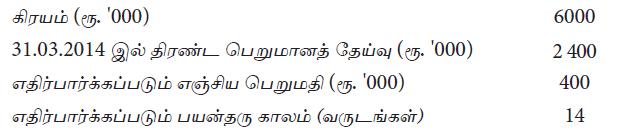

பின்வரும் தகவல்கள் கம்பனியொன்றிற்குச் சொந்தமான இயந்திரம் ஒன்றுடன் தொடர்பானவையாகும்.

இயந்திரத்தின் இயலளவை பாரியளவில் மேம்படுத்துவதற்கு கம்பனியானது 01.04.2014 இல் ரூ. 1 800 000 செலவு செய்துள்ளது. இதன் காரணமாக எஞ்சியுள்ள பயன்தரு காலமானது 10 வருடத்திற்கு அதிகரித்துள்ளது. எனினும், அதன் எஞ்சிய பெறுமதி மாறாது காணப்பட்டது.

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான இயந்திரத்தின் பெறுமானத்தேய்வு மற்றும் 31.03.2015 இல் உள்ளவாறான கொண்டுசெல் மீதி என்பன யாவை?

பெறுமதி சேர் வரி (VAT) பதிவினைக் கொண்டுள்ள வரையறுத்த அஜீத் பொதுக் கம்பனியானது 01.04.2015 இல் இயந்திரமொன்றை ரூ. 4 140 000 இற்கு வாங்கியது. இத்தொகையில் ஏயுவு இற்காகச் செலுத்திய ரூ. 540 000 உம் உள்ளடக்கியுள்ளது. இந்த இயந்திரத்தின் பயன்தரு ஆயுட்காலம் 5 வருடங்களாகும். இதற்கு எஞ்சிய பெறுமதி எதுவும் இல்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன் படி 31.03.2016 இலுள்ளவாறான இயந்திரத்தின் கொண்டுசெல் தொகை யாது?

கீழே தரப்பட்டுள்ள தகவல்கள் வரையறுத்த ராதிகா பொதுக் கம்பனியின் மோட்டார் வாகனங்கள் தொடர்பானவையாகும்.

வருட ஆரம்பத்தில் காணப்படும் எல்லா மோட்டார் வாகனங்களும் 01.04.2010 இல் கொள்வனவு செய்யப்பட்டவையாகும். இவ்வருடத்தில் அகற்றப்பட்ட மோட்டார் வாகனமானது ரூ. 3 000 000 கிரயத்தில் கொள்வனவு செய்யப்பட்டதாகும். இம்மோட்டார் வாகனங்களானது நேர்கோட்டு முறையில் வருடாந்தம் 10% பெறுமானத் தேய்வு செய்யப்படுகின்றன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத் தேய்வும் மற்றும் அகற்றப்பட்ட மோட்டார் வாகனத்தின் விற்பனையிலிருந்து பெற்ற தொகையும் பின்வருவனவற்றுள் எவை?

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன் கீழ் இனங்காணப்படும் சொத்தொன்று தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரியானதாகும்?

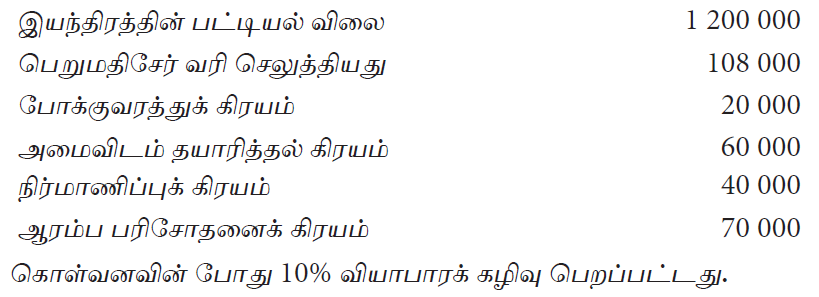

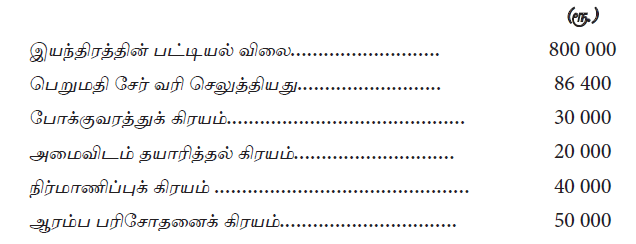

பின்வரும் தகவல்கள் வியாபாரமொன்றினால் 31.03.2017 இல் பெற்றுக்கொள்ளப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவையாகும். இவ்வியாபாரமானது பெறுமதிசேர் வரிக்காகப் (VAT) பதிவு செய்யப்படுவதில்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி இனங்காணலின் போது இயந்திரத்தின் கிரயம் யாது?

LKAS – 16 இற்கமைய ஆதனம், பொறி உபகரணம் தொடர்பான பண்புகளில் அடக்கிக்கொள்ள முடியாதது பின்வருவனவற்றுள் எது?

‘இலங்கை கணக்கீட்டு நியமம் இலக்கம் 16 இல் ஆதன பொறி உபகரணத்திற்கான” வரைவிலக்கணங்களில் சில வருமாறு

A – திரண்ட பெறுமானத் தேய்வு ஏற்பாட்டினைக் கழித்த பின்னர் நிதிநிலமைக் கூற்றுகளில் காட்டப்படும் சொத்தொன்றின் பெறுமதியாகும்.

B – அறிவு, விருப்பம் என்பவற்றுடன் பிரிவினர்களுக்கிடையே கைக்கெட்டிய தூரத்தில் இடம் பெறும் கொடுக்கல் வாங்கலொன்றின் போது சொத்தொன்று பரிமாற்றம் செய்யப்படும் பெறுமதி

C – சொத்தொன்றின் கிரயம் அல்லது அதன் மீள்மதிப்பீட்டுப் பெறுமானத்திலிருந்து இழிவுப் பெறுமானத்தைக் கழித்த பின்னர் கிடைக்கும் பெறுமானம்

மேற்காட்டிய வரைவிலக்கணங்களில் சொத்தொன்றின் நியாயமான பெறுமதி, தேறிய பெறுமதி, தேய்விடக் கூடிய பெறுமதி என்பவற்றை ஒழுங்கு முறையாகக் காட்டும் போது அது அமையும் முறை

பின்வரும் கூற்று / கூற்றுகளில் எது/ எவை சரியானவை / சரியானது?

A – சொத்தொன்றின் கீழ்கொண்டு செல்லும் பெறுமதி என்பது அதன் திரண்டதேய்மான ஏற்பாடு/ சேத இழப்பு என்பன சொத்தின் கிரயப் பெறுமதியில் இருந்து கழித்தபின் கிடைக்கும் பெறுமதி.

B – சொத்து பற்றிய அறிவும் சம்மதமும் கொண்ட பகுதியினர்க்கிடையிலான பரிமாற்றப்படக் கூடிய சொத்தின் பெறுமதி நியாயமான பெறுமதியாகும்.

C – நிதிக்கூற்றுகளில் நிரற்படுத்தப்படும் கூறுகளின் தவறுகள் அல்லது தவறான வெளிப்படுத்தல், நிதிக்கூற்றுக்களினை உபயோகிப்போரின் பொருளியற் தீர்மானத்தில் தாக்கத்தினை ஏற்படுத்துவதாக அமையின் அவ்விடயம் பொருண்மையற்றதாக கருதப்படும்.

D – வரலாற்றுக்குரிய எண்ணக்கருவினால் சொத்தின் பெறுமதி குறைவாகவும் இலாபம் உயர்வாகவும் காட்டப்படுவதற்கு வகை செய்கிறது.

நிறுவனமொன்றில் கொள்வனவு செய்யப்பட்ட இயந்திரத்தின் கிரயத்தில் கீழுள்ளவற்றில் எவற்றை உள்ளடக்க முடியும்?

A – கொள்வனவு விலை

B – நிறுவுதல் கிரயம்

C – பாவனைக் காலத்தில் உதிரிப்பாகங்களின் மாற்றீடு

D – பாவனைக்கு முன்பான இயந்திர பரிசோதிப்புக் கிரயம்

பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட பசில் கம்பனி கொள்வனவு செய்த இயந்திர சாதனங்கள் தொடர்பான விடயங்கள்:

இயந்திர சாதனங்களின் கிரயம் யாது?

ஆதனம், பொறி தொடர்பான விபரங்களும் ஏற்பட்ட கிரயங்களும் வருமாறு

ஆதனம், பொறி உபகரணத்தின் கிரயம் எனப்படுவது யாது?

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2016 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதிசேர் வரிக்காக (VAT) பதியப்பட்டுள்ளது.

ஆரம்பப் பரிசோதனையின் போது உற்பத்தி செய்யப்பட்ட 200 அலகுகள் அலகொன்று ரூ. 100 ஆக விற்பனை செய்யப்பட்டது.

LKAS 16 ஆதனம் பொறி மற்றும் உபகரணங்களின் படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம்

பின்வரும் தகவல்கள் பெறுமதிசேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 30.03.2016 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை.

ஆரம்பப் பரிசோதனையின் போது பெறப்பட்ட உற்பத்தி அலகுகள் ரூ. 30 000 இற்கு விற்பனை செய்யப்பட்டது.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனம் காணலின்போது இயந்திரத்தின் கிரயம்.

நிறுவனம் ஒன்று பாவனை நோக்கத்திற்காக இயந்திரம் ஒன்றை கொள்வனவு செய்தது. இதன் விபரம் பின்வருமாறு

இவ் இயந்திரம் எத்தொகையால் சொத்தொன்றாக இனங்காணப்படும் ?

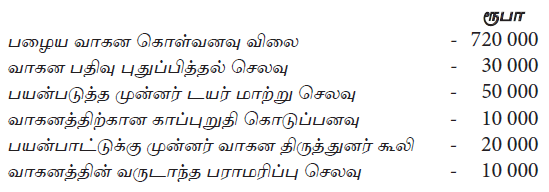

போக்குவரத்து சேவை நிறுவனத்தின் பழைய மோட்டார் வாகனம் கொள்வனவு தொடர்பாக ஏற்பட்ட கிரயங்கள் வருமாறு

குறித்த வாகனத்தின் கிரயப் பெறுமதியாக அமைவது யாது?

இயந்திரம் ஒன்று 250 000 க்கு கொள்வனவு செய்யப்பட்டது. இதன் எஞ்சும் பெறுமானம் 10 000 பயன்தரு ஆயுட்காலம் 8 வருடங்கள் இச்சொத்தின் பெறுமானத் தேய்வு %

வணிகமொன்று 2014.03.31 இல் ரூபா. 70 000 கிரயமுள்ள உபகரணமொன்றை வழங்கி, ரூபா. 100 000 பெறுமதியான புதிய உபகரணமொன்றை அன்றே பெற்றுக்கொண்டது. இதற்காக பழைய உபகரணத்துடன் ரூபா. 40 000 காசும் செலுத்தப்பட்டது. இவ் உபகரண வழங்கலினால் பெறப்பட்ட இலாபம் அல்லது நட்டம் எவ்வளவு?

பொறி ஒன்று 01.01.2009ல் வாங்கப்பட்டது. அப்பொறி நேர்கோட்டு முறையில் ஆண்டுக்கு 10% என்ற அடிப்படையில் மூன்று வருடம் பெறுமானத்தேய்விடப்படுகிறது, 01.01.2012ல் இப்பொறி ரூ. 300 000ற்கு விற்பனை செய்தபோது ரூ. 20 000 இலாபம் ஏற்பட்டது. பொறியின் கிரயமும் அது விற்பனை செய்த போது அதன் கீழ் கொண்டு வந்த பெறுமதியும் முறையே

நிலம் ஒன்று 01.04.2004ல் வாங்கப்பட்டது. இந்நிலம் முதல் தடவையாக 01.04.2010 மீள் மதிப்பீடு செய்யப்பட்ட போது ரூ. 150 000 நட்டம் ஏற்பட்டது. 01.04.2014ல் இந்நிலம் ரூ. 1 150 000 ஆக மீள் மதிப்பிடப்பட்ட போது ரூ. 300 000 மிகை ஏற்பட்டது. 01.04.2004ல் நிலத்தின் கிரயம் யாது?

01.01.2010ல் ரூ. 200 000க்கு இயந்திரம் கொள்வனவு செய்யப்பட்டு 01.01.2013ல் ரூ. 164 000க்கு விற்பனை

செய்யப்பட்டது. இயந்திரங்களுக்கு குன்றும் நிலுவை முறையில் 10மூ பெறுமானத்தேய்வு செய்யப்படுகிறது. நிறுவனத்தின் நிதி வருடம் 31 டிசெம்பரில் முடிவடைகிறது. இயந்திர விற்பனையினால் ஏற்பட்ட இலாபம்/ நட்டம்.

பெறுமதிசேர் வரி (VAT) பதிவினைக் கொண்டிராத வரையறுத்த பொதுக்கம்பனியானது 01.04.2015ல் மோட்டார் வாகனம் ஒன்றினை ரூபா 5 760 000 இற்கு வாங்கியது. இத்தொகையில் ஏயுவு இற்காக செலுத்திய ரூபா 760 000 உள்ளடங்கியது. இம்மோட்டார் வாகனத்தின் பயன்தரு ஆயட்காலம் 10 ஆண்டுகளாகும். இதற்கு எஞ்சிய பெறுமதி எதுவும் இல்லை. டுமுயுளு 16 இன்படி 31.03.2016ல் உள்ளவாறான மோட்டார் வாகனத்தின் கொண்டுசெல்லல் தொகை யாது?

சகானா நிறுவனத்தின் நிதிவருடம் 31.12.2012இல் முடிவடைகின்றது. இந்நிறுவனம் 30.06.2012இல் புதிய பொறி ஒன்றை 420 000 இற்கு கொள்வனவு செய்தது. இப்பொறி தொடர்பாக எழுந்த ஏனைய கிரயங்கள் வருமாறு

31.12.2012 இல் இப்பொறியின் கிரயமும் பெறுமானத் தேய்வுத் தொகையும்

31 மார்ச் 2014 இல் முடிவுற்ற ஆண்டுக்கு நடைமுறையல்லாச் சொத்துக்கள் பற்றிய தரவுகள் கீழ்வருமாறு ஆதனம், பொறி உபகரணங்கள்

புதிய சொத்து காசு அடிப்படையில் கொள்வனவு செய்யப்பட்டது, ரூபா 2 000 இலாபத்தில் சொத்து தள்ளுபடி செய்யப்பட்டது. காசுப்பாய்வுக் கூற்றில் ஆதனம், பொறி உபகரணங்கள் தொடர்பான தேறிய காசுப் பாய்ச்சல் எவ்வளவு?

கீழே தரப்பட்ட நடவடிக்கைகள் வரையறுத்த பூமிகா பொதுக்கம்பனியின் தளபாடம் தொடர்பான விபரங்கள்

வருட ஆரம்பத்தில் காணப்பட்ட தளபாடம் 01.04.2010ல் கொள்வனவு செய்யப்பட்டதாகும். இவ்வருடத்தில் அகற்றப்பட்ட தளபாடம் ரூபா 5 000 000, தளபாடம் நேர்கோட்டு முறையில் வருடாந்தம் 10% பெறுமானத்தேய்வு செய்யப்படுகின்றது. 31.03.2016ல் முடிவடைந்த வருடத்திற்கான தளபாடத்துக்கான பெறுமானத்தேய்வு மற்றும் அகற்றப்பட்ட தளபாடம் தொடர்பாக விற்பனையில் இருந்து பெற்ற தொகையும் பின்வருவனவற்றுள் எவை?

வரையறுத்த SRS கம்பனியின் 31.03.2011 இல் முடிவுற்ற நிதி ஆண்டில் 01.07.2004 இல் ரூபா 500 000/- இற்கு கொள்வனவு செய்யப்பட்ட வாகனமொன்றை 01.07.2010 இல் ரூபா 75 000/- இற்கு விற்பனை செய்தது. இவ் வாகனத்தின் இறுதிப் பெறுமதி ரூபா 100 000/- பயன்தரு ஆயுட்காலம் 5 வருடங்களாகும். இவ் வாகனத்தின் விற்பனை தொடர்பாக ஏற்பட்ட இலாப நட்டம் யாது?

01.01.2008 இல் கொள்வனவு செய்யப்பட்ட இயந்திரம் ஒன்று 01.01.2011 இல் ரூ. 240 000 விற்பனை செய்த போது ரூ. 5 000 நட்டம் ஏற்பட்டது. இயந்திரங்கள் கிரயத்தில் 10% பெறுமானத் தேய்விடப்படுகிறது எனில் இயந்திரத்தின் கிரயம்

2011.03.31 இல் நிறுவனம் 40 000 கிரயமுடையதும் 25 000/= திரண்ட பெறுமானத் தேய்வையும் கொண்ட

இயந்திரமொன்றை 10 000/= பெறுமதி மதிப்பிடப்பட்டு 50 000/=க்கு இயந்திரமொன்று அதே தினத்தில் பகுதி மாற்றம் செய்யப்பட்டது. மிகுதிப்பணம் காசாக செலுத்தப்பட்டது. இப்பரிமாற்றம் தொடர்பாக எழும் விளைவு

கிங்ஸ் அச்சகம் வெளிநாட்டிலிருந்து ஒரு புதிய அச்சுப் பொறியை வாங்கியது. இப்பொறியினால் பின்வரும் கிரயங்கள் எழுந்தன.

பரீட்சார்ந்த இயக்கத்தின் போது அச்சடிக்கப்பட்டவை ரூபா 30 000 இற்கு விற்பனை செய்யப்பட்டது.

வணிகமொன்று 2015.03.31 இல் ரூபா 90 000 முன்கொண்டுவரும் பெறுமதியுள்ள இயந்திரமொன்றை வழங்கி ரூபா 150 000 பெறுமதியான புதிய இயந்திரமொன்றை அன்றே பெற்றுக்கொண்டது. இதற்காக பழைய இயந்திரத்துடன் ரூபா 70 000 காசும் செலுத்தப்பட்டது. இவ் இயந்திர வழங்கலினால் பெறப்பட்ட இலாபம் அல்லது நட்டம் எவ்வளவு?

01.01.2009 இல் வாங்கப்பட்ட நிறுவனத்தின் சொத்தொன்றின் கிரயம் ரூ. 500 000 மாக இருந்த வேளையில் அதன் மதிப்பிடப்பட்ட பொருளாதார ஆயுட் காலம் 06 வருடங்களாகவும் இறுதிப் பெறுமதி ரூ. 40 000 வுமாக இருந்தது. இரு வருடங்களுக்கு ஒடுங்குபாக முறையில் 20% த்திலும் எஞ்சிய 4 வருடங்களுக்கு பெறுமானத் தேய்வானது நேர்க்கோட்டு முறைக்கும் மாற்ற தீர்மானிக்கப்பட்டது.

2011.01.01 திகதியில் சொத்தின் பெறுமானத் தேய்விடக் கூடிய பெறுமதியையும்

2011.12.31 திகதியில் முடிவடைந்த வருடத்தின் வருடாந்த பெறுமானத் தேய்வும்

ஐந்தொகையில் பின்வரும் தகவல்கள் காணப்பட்டன.

பொறி ரூ. 120 000 திரண்ட தேய்வு ரூ. 30 000

பொறிகளுக்கு நேர்கோட்டு முறையில் 10% தேய்மானம் செய்யப்படும். பொறியின் இறுதிப் பெறுமதி 20 000 ஆகும். பொறியானது எவ்வளவு காலத்திற்குப் பயன்படுத்தப்பட்டுள்ளன?

தீபிகா வணிக நிறுவனமானது 31.12.2011 இல் முடிவடைந்த நிதி வருடத்தில் 265 000/- கிரயப் பெறுமதியான மோட்டார் வாகனத்தை ரூபா 86 000/- இற்கு விற்பனை செய்தது. இதனால் ரூபா 18 500/- நட்டம் ஏற்பட்டுள்ளது எனின், விற்பனைத் திகதியில் மோட்டார் வாகனத்தில் திரண்ட பெறுமானத் தேய்வு ஏற்பாடு யாது?

நடைமுறையல்லாத சொத்தொன்று 01.04.2012 இல் ரூபா 125 000 க்கு விற்பனை செய்யப்பட்டது. இதனால் நிறுவனத்திற்கு கிடைத்த இலாபம் ரூபா 25 000 ஆகும். இக்கொடுக்கல் வாங்கல் தொடர்பான கூற்றுக்கள் பின்வருமாறு

A – விற்பனை செய்யப்பட்ட சொத்தின் கிரயப் பெறுமதிக்கும் திரண்ட பெறுமானத் தேய்வு ஏற்பாட்டுத் தொகைக்கும் இடையேயான வேறுபாட்டுத் தொகை ரூபா 100 000 ஆகும்.

B – குறித்த சொத்து விற்பனை செய்யப்பட்ட பெறுவனவுத்தொகை சொத்தின் ஏட்டுப் பெறுமதியினை விடவும் ரூபா 25 000 மிகையானதாகும்.

C – குறித்த விற்பனை செய்யப்பட்ட சொத்து விற்பனை செய்யப்படும் வரை நேர்கோட்டு முறையில் 10% மான பெறுமானத் தேய்வு செய்யப்பட்டு வந்துள்ளது. இத் தேய்வு முறை குறைந்து செல்லும் மீதி முறையில் 10% ஆக இருந்திருப்பின் தற்போதைய இலாபம் குறையும்.

D – மேற்படி சொத்து விற்றுக் கிடைத்த காசு ரூபா 25 000ம் ஒரு மூலதனப் பெறுவனவாகும்.

மேற்படி கூற்றுகளில் சரியானவை

‘வெல்கம்” அச்சகம் வெளிநாட்டிலிருந்து ஒரு புதிய அச்சு இயந்திரத்தை வாங்கியது. இவ் இயந்திரத்தில் பின்வரும் கிரயங்கள் எழுந்தன.

‘வெல்கம்” அச்சகத்தின் ஐந்தொகையில் காட்டப்பட வேண்டிய இவ் இயந்திரத்தின் கிரயம் என்ன?

நிலத்திற்கு சாதாரண நிலைமைகளின் கீழ் பெறுமானத் தேய்வு விதிக்கப்படாமைக்கான காரணம் யாது?

ஒரு இயந்திரத்தின் கொள்வனவுக் கிரயம் ரூபா 250 000 ஆகவும் அதன் பயன்பாட்டு ஆயுட் காலம் 5 வருடங்களாகவும் இருந்தது. இவ்வியந்திரத்தின் முதல் இரண்டு வருடங்களிற்கான திரண்ட பெறுமானத் தேய்வு ரூ. 80 000 ஆகும். கம்பனியானது தனது இயந்திரங்களை நேர்கோட்டு முறையில் பெறுமானத் தேய்விடுகிறது. இவ்வியந்திரத்தின் பெறுமானத் தேய்வு செய்யக் கூடிய தொகை யாது?

இலங்கை கணக்கீட்டு நியமம் இல. 18 இன்படி, ஆதனம், இயந்திரம், உபகரணம் போன்ற சொத்துக்களின் பயன்தரு ஆயுட்காலத்தில் மாற்றம் என்பது,

கம்பனியொன்று ரூ. 45 000 இற்குப் பெற்றுக்கொள்ளப்பட்ட போட்டோ பிரதிபண்ணும் இயந்திரத்தை, 2008 ஜனவரி 01 இல் ரூ. 5 000 இற்கு விற்பனை செய்தது. இத் திகதியில் ரூ. 37 000 திரண்ட பெறுமானத் தேய்வாகக் காணப்பட்டது.

இக்கொடுக்கல் வாங்கல்களினால் எழுந்த இலாபம் / நட்டம்

நிறுவனமொன்றினால் பெற்றுக் கொள்ளப்பட்ட இயந்திரம் தொடர்பாக ஏற்பட்ட சில கிரயங்கள் கீழே தரப்பட்டுள்ளன.

(a) – இயந்திரத்தை நல்ல இயங்குநிலையில் வைத்திருப்பதற்காக ஏற்பட்ட கிரயங்கள்

(b) – இயந்திரத்தினை இதனை அமைக்க தீர்மானிக்கப்பட்ட இடத்திற்குக் கொண்டுவருகையில் ஏற்பட்ட போக்குவரத்து நட்டஈட்டுக் கிரயங்கள்

(c) – இயந்திரம் செயற்பாட்டு நிலையில் இருந்த வேளை உதிரிப்பாகங்களை மாற்றீடு செய்ததினால் ஏற்பட்ட கிரயங்கள்

(d) – இயந்திரத்தைப் பொருத்துவதற்கு முன்னர் இதன் வேலைத் தளத்தை ஆயத்தப்படுத்தல் தொடர்பாக ஏற்பட்ட கிரயங்கள்

மேலே கூறப்பட்டவற்றுள் எக்கிரய விடயங்கள் இவ் இயந்திர கிரயமாக மூலதனமாக்கப்படல் வேண்டும்?

இலங்கை கணக்கீட்டு நியமம் இல. 18 இன்படி, ஈட்டப்பட்ட ஆதனம், இயந்திரம், உபகரணம் ஆகிய சொத்துக்களை ஆரம்பத்தில் இனங்காணும்போது அவைகள்

இலங்கைக் கணக்கீட்டு நியமம் இல. 18 இன் படி, ஆதனம், பொறி, உபகரணம் போன்ற சொத்துக்களுக்கான பெறுமானத்தேய்வு ஏற்பாடு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானதாகும்?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது.

இப்பரிமாற்றம் தொடர்பாகக் கீழே தரப்பட்டுள்ள கூற்றுகளில் எது உண்மையானது?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது. இப்பரிமாற்றம் காரணமாக இந்நிறுவனத்தின் இயந்திரத்தின் முன்கொண்டுவரும் தொகையில் ஏற்பட்ட தேறிய அதிகரிப்பு என்ன?

இயந்திரங்களை விற்பனை செய்யும் கம்பனியொன்று ரூ. 1 800 000 கிரயத்தைக் கொண்டிருந்த இயந்திரமொன்றை 2010 மார்ச் 01 இல் ரூ. 2 000 000 இற்கு விற்பனை செய்தது. இக்கொடுக்கல் வாங்கலைத் தீர்க்கும்போது பாவித்த இயந்திரமொன்று ஏற்றுக்கொள்ளப்பட்ட ரூ. 300 000 விலைக்கும் காசு ரூ. 700 000 உம் வாங்குனரிடமிருந்து பெற்றுக்கொள்ளப்பட்டது. மிகுதித் தொகையை வாங்குநர் மூன்று மாத காலத்திற்குப் பின்னர் தீர்ப்பதற்கு உடன்பட்டார்.

மேற்கூறிய கொடுக்கல் வாங்கல் காரணமாக 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இனங்காண வேண்டிய வருமானம் என்ன?

மோட்டார் வாகன வியாபாரக் கம்பனியொன்று பாவனை செய்யப்பட்ட கார் ஒன்றினை 2010 மே 30 இல் ரூ. 1 300 000 இற்கு வாங்கியதுடன் தரகருக்கு தரகாக ரூ. 20 000 ஐ செலுத்தியது. இறக்குமதி வரியின் திடீர் குறைப்பின் காரணமாக 2010 யூன் 30 இல் இக்காரின் சந்தைப் பெறுமதி ரூ. 800 000 என மதிப்பீடு செய்யப்பட்டது. இத் திகதியில் இக்காரின் மதிப்பிடப்பட்ட விற்பனை தரகு ரூ. 30 000.

2010 யூன் 30 இல் முறையே இக்காரின் கிரயமும் தேறிய தேறக்கூடிய பெறுமதியும் என்ன?

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத் தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும்.

இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

நிறுவனமொன்றினால் கொள்வனவு செய்யப்பட்ட இயந்திரம் தொடர்பான தகவல்கள் பின்வருமாறு :

இவ்வியந்திரமானது எத்தொகையில் இனங்காணப்படல் வேண்டும்?

கம்பனியொன்று 31.03.2010 இல் ரூபா 1 300 000 கிரயத்தில் நிலமொன்றைக் கொள்வனவு செய்தது. இந்நிலமானது 31.03.2011 இல் இதன் நியாயவிலை ரூபா 1 100 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. மீண்டும் இந்நிலமானது 31.03.2012 இல் அதன் நியாயவிலை ரூபா 1 600 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. நிதிக் கூற்றுக்களில் இம் மீள்மதிப்பீடுகள் எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?

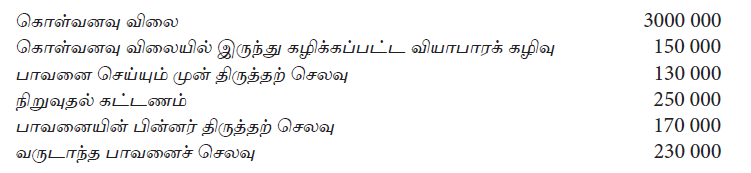

பின்வரும் தகவல்கள் கம்பனியொன்றினால் 01.03.2014 இல் கொள்வனவு செய்யப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவை. இக்கம்பனி பெறுமதி சேர் வரிக்காகப் (VAT) பதியப்பட்டுள்ளது.

கொள்வனவின் போது 10% வியாபாரக் கழிவு பெறப்பட்டது. ஆரம்ப பரிசோதனையின்போது உற்பத்திசெய்யப்பட்ட 100 அலகுகள் அலகொன்று ரூ. 300 ஆக விற்பனை செய்யப்பட்டது. LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி ஆரம்ப இனங்காணலில் இயந்திரத்தின் கிரயம் :

கம்பனியொன்று உணவுச்சாலையொன்றைக் கட்டுவதற்காக 01.10.2012 இல் நிலமொன்றை வாங்கியது. இது தொடர்பில் பின்வரும் செலவுகள் ஏற்பட்டுள்ளன.

மேலும் பழைய கட்டிடப் பொருட்கள் ரூபா 50 000 இற்கு விற்கப்பட்டுள்ளது.

பின்வருவனவற்றுள் இ. க. நி – 16 (LKAS–16) –‘ஆதனம், பொறி மற்றும் உபகரணம்’ இன்படி 31.03.2013 இலுள்ளவாறான நிலத்தின் கிரயம் எது?

பின்வரும் தகவல்கள் நிறுவனமொன்றிற்குச் சொந்தமான மோட்டார் வாகனங்கள் தொடர்பானவை.

மோட்டார் வாகனங்கள் வருடாந்தம் கிரயத்தில் 10% நேர்கோட்டு முறையில் பெறுமானத்தேய்விடப்படுவதுடன் இவை கொள்வனவு செய்யப்பட்ட தினத்திலிருந்து பாவனைக்குக் கிடைப்பனவாக உள்ளன.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத்தேய்வு, மோட்டார் வாகன விற்பனை நட்டம் என்பன பின்வருவனவற்றுள் எவை ?

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆதனம், பொறி மற்றும் உபகரணங்களை

வரைவிலக்கணப்படுத்துவது தொடர்பில் பின்வரும் கூற்றுகளில் எது சரியானது / எவை சரியானவை?

A – அவை உருவமுள்ள உருப்படிகள்

B – அவை உற்பத்தி செய்வதற்காக அல்லது சேவைகளை வழங்குவதற்காக அல்லது நிர்வாக நோக்கத்திற்குப்

பயன்படுத்துவதற்காக வைத்திருக்கப்படுபவை.

C – அவை ஒரு நிதியாண்டிற்கும் மேலாக பயன்படுத்த எதிர்பார்க்கப்படுகிறது.

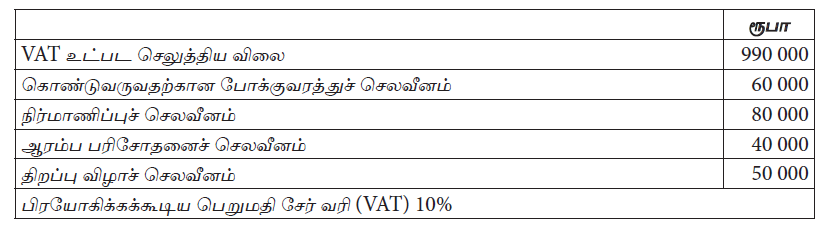

பின்வரும் தகவல்கள் பெறுமதி சேர் வரி (VAT) பதிவு செய்யப்பட்ட வியாபாரமொன்றினால் 31.03.2015 இல் வாங்கப்பட்ட இயந்திரம் தொடர்பானவை

பிரயோகிக்கக் கூடிய பெறுமதி சேர் வரி (ஏயுவு) 11% ஆகும்.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன்படி ஆரம்ப இனங்காணலின்போது இயந்திரத்தின் கிரயம் :

பின்வரும் தகவல்கள் கம்பனியொன்றிற்குச் சொந்தமான இயந்திரம் ஒன்றுடன் தொடர்பானவையாகும்.

இயந்திரத்தின் இயலளவை பாரியளவில் மேம்படுத்துவதற்கு கம்பனியானது 01.04.2014 இல் ரூ. 1 800 000 செலவு செய்துள்ளது. இதன் காரணமாக எஞ்சியுள்ள பயன்தரு காலமானது 10 வருடத்திற்கு அதிகரித்துள்ளது. எனினும், அதன் எஞ்சிய பெறுமதி மாறாது காணப்பட்டது.

31.03.2015 இல் முடிவடைந்த வருடத்திற்கான இயந்திரத்தின் பெறுமானத்தேய்வு மற்றும் 31.03.2015 இல் உள்ளவாறான கொண்டுசெல் மீதி என்பன யாவை?

பெறுமதி சேர் வரி (VAT) பதிவினைக் கொண்டுள்ள வரையறுத்த அஜீத் பொதுக் கம்பனியானது 01.04.2015 இல் இயந்திரமொன்றை ரூ. 4 140 000 இற்கு வாங்கியது. இத்தொகையில் ஏயுவு இற்காகச் செலுத்திய ரூ. 540 000 உம் உள்ளடக்கியுள்ளது. இந்த இயந்திரத்தின் பயன்தரு ஆயுட்காலம் 5 வருடங்களாகும். இதற்கு எஞ்சிய பெறுமதி எதுவும் இல்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணங்கள்) இன் படி 31.03.2016 இலுள்ளவாறான இயந்திரத்தின் கொண்டுசெல் தொகை யாது?

கீழே தரப்பட்டுள்ள தகவல்கள் வரையறுத்த ராதிகா பொதுக் கம்பனியின் மோட்டார் வாகனங்கள் தொடர்பானவையாகும்.

வருட ஆரம்பத்தில் காணப்படும் எல்லா மோட்டார் வாகனங்களும் 01.04.2010 இல் கொள்வனவு செய்யப்பட்டவையாகும். இவ்வருடத்தில் அகற்றப்பட்ட மோட்டார் வாகனமானது ரூ. 3 000 000 கிரயத்தில் கொள்வனவு செய்யப்பட்டதாகும். இம்மோட்டார் வாகனங்களானது நேர்கோட்டு முறையில் வருடாந்தம் 10% பெறுமானத் தேய்வு செய்யப்படுகின்றன.

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மோட்டார் வாகனங்களுக்கான பெறுமானத் தேய்வும் மற்றும் அகற்றப்பட்ட மோட்டார் வாகனத்தின் விற்பனையிலிருந்து பெற்ற தொகையும் பின்வருவனவற்றுள் எவை?

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன் கீழ் இனங்காணப்படும் சொத்தொன்று தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரியானதாகும்?

பின்வரும் தகவல்கள் வியாபாரமொன்றினால் 31.03.2017 இல் பெற்றுக்கொள்ளப்பட்ட இயந்திரமொன்றுடன் தொடர்பானவையாகும். இவ்வியாபாரமானது பெறுமதிசேர் வரிக்காகப் (VAT) பதிவு செய்யப்படுவதில்லை.

LKAS 16 (ஆதனம், பொறி மற்றும் உபகரணம்) இன்படி இனங்காணலின் போது இயந்திரத்தின் கிரயம் யாது?