ஒரு சொத்தினை பயன்படுத்தும் உரிமையினை குத்தகை வழங்குனரினால் குத்தகை கொள்வனவாளருக்கு வழங்குவது தொடர்பான ஒரு ஒப்பந்த உடன்படிக்கை ஆகும்.

குத்தகையின் வகைப்பாடு

குத்தகைச் சொத்துரிமையின் நியாயமான பெறுமதி

சொத்துக் கணக்கு வரவு xx

குத்தகை கடன்கொடுத்தோர் கணக்கு செலவு xx

சொத்தினைப் பெறும்போது செலுத்துகின்ற ஆரம்பக் கொடுப்பனவு

குத்தகைக் கடன்கொடுத்தோர் கணக்கு வரவு xx

காசுக் கணக்கு செலவு xx

தவணைகளின்போது குத்தகை வட்டியினை ஏற்படுத்துதல்

குத்தகை வட்டிக் கணக்கு வரவு xx

குத்தகை கடன்கொடுத்தோர் கணக்கு செலவு xx

சொத்தின் உரிமை குத்தகைக் கால முடிவில் கொள்வனவாளருக்கு கிடைக்குமாயின்,

சொத்தின் உரிமை குத்தகைக் கால முடிவில் கொள்வனவாளருக்கு கிடைக்காவிடின்,

குறித்த தேய்வுக் கணக்கு வரவு xx

குறித்த திரண்ட தேய்வுக் கணக்கு செலவு xx

குத்தகை தொடர்பாக பல்வேறு கூற்றுக்கள் கீழே தரப்பட்டுள்ளன.

A – பாதுகாப்பு மற்றும் நயக்கேடுகள் குத்தகைப் பெற்றவரின் பொறுப்பாகும்.

B – குத்தகை கால முடிவில் சொத்தின் மீதான உரிமை குத்தகைப் பெற்றவருக்கு மாற்றக்கூடியதாக இருத்தல்.

C – சொத்தின் பொருளாதார ஆயுட்காலம் குத்தகைக் காலத்திற்கு மேலாக இருத்தல் முடியும்.

நிதிக் குத்தகையை வரையறுப்பதற்கு அமைவாக இருக்கும் கூற்று அல்லது கூற்றுக்கள்

நிதிக்குத்தகை தொடர்பாக பின்வரும் கூற்றுக்களில் சரியானவை?

A – நிதிக்குத்தகை யாதேனும் சொத்தொன்றின் உரிமையின் அடிப்படையில் உருவாகும் இடர் அனுகூலங்கள் என்பவற்றில் கவனத்திற் கொள்ளப்பட வேண்டிய பெறுமானமொன்றினை குத்தகை ஒப்பந்த ஆரம்பத்தின் போது குத்தகை விற்பனையாளரிடம் இருந்து குத்தகை கொள்வனவாளனுக்கு மாற்றப்படுமாயின் அது நிதிக்குத்தகையாகும்.

B – சொத்தின் உரிமை குத்தகைக் கால முடிவில் குத்தகை வழங்குவோனுக்கு மாற்றம் செய்யப்படும்.

C – குத்தகைக்கு எடுக்கப்படும் சொத்துக்கள் விசேட தன்மை கொண்டவை. பெரியளவில் மாற்றமின்றி குத்தகை வழங்குவோன் அதனை பயன்படுத்த முடியும்.

D – நியாயமான பெறுமதியில் ஏற்படும் தளம்பல்கள் காரணமாக மிகை அல்லது நட்டம் குத்தகை வழங்குவோனுக்கே சேரும்.

E – குத்தகையின் ஆரம்பத்தில் அனைத்து குத்தகைக் கட்டணங்களின் இற்றைய பெறுமதிகளின் ஆகக் குறைந்த தொகையானது குறிப்பிட்டசொத்தின் மொத்த நியாயமான பெறுமதிக்கு சமனானதாக அமைதல்.

குத்தகைக்கு எடுத்தவர் சொத்தை குத்தகைக்கு எடுப்பதற்கு செய்துகொண்ட ஒப்பந்தப்படி இரத்துச் செய்ய முடியாத காலப்பகுதி அழைக்கப்படுவது

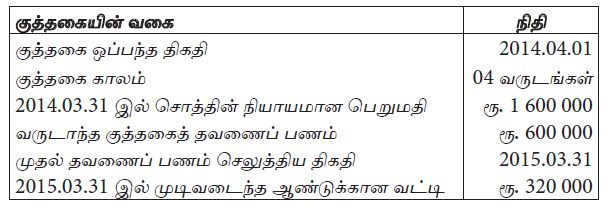

பின்வரும் தகவல்களின் அடிப்படையில் குத்தகைப் பெறுநரின் 2015.03.31 இலுள்ள புத்தகத்திலுள்ள மொத்தப் பொறுப்பு யாது?

வரையறுத்த GM கம்பனி குத்தகை அடிப்படையில் கணனி இயந்திரங்கள் சிலவற்றைக் கொள்வனவு செய்தது. கணனி இயந்திரங்களின் பெறுமதியில் உடன் காசு ரூபா 85 000 செலுத்தி உடன் குத்தகை கட்டணம் ரூபா 60 000 வீதம் 5 வருடாந்த தவணைகளில் செலுத்தி முடிக்கப்படும். 5 வருடங்களுக்கான குத்தகை வட்டி முறையே ரூபா 8 000, ரூபா 6 500, ரூபா 5 000, ரூபா 3 500, ரூபா 2 000 ஆகும். இத்தொகை வருடாந்த குத்தகை கட்டணம் 60 000 இல் உள்ளடங்கும் குத்தகை கட்டணம் ஆனது ஒவ்வொரு வருடமும் நிதி வருட முடிவில் செலுத்தப்படும்.

கணனி இயந்திரங்களுக்கு கிரயத்தில் 10% தேய்வு இடப்படும். மூன்றாம் ஆண்டு முடிவில் கணனி இயந்திரம், குத்தகை தொடர்பாக ஐந்தொகையில் நடைமுறையல்லா பொறுப்பாக வெளிப்படுத்தப்படும் தொகை யாது?

வரையறுத்த GM கம்பனி குத்தகை அடிப்படையில் கணனி இயந்திரங்கள் சிலவற்றைக் கொள்வனவு செய்தது. கணனி இயந்திரங்களின் பெறுமதியில் உடன் காசு ரூபா 85 000 செலுத்தி உடன் குத்தகை கட்டணம் ரூபா 60 000 வீதம் 5 வருடாந்த தவணைகளில் செலுத்தி முடிக்கப்படும். 5 வருடங்களுக்கான குத்தகை வட்டி முறையே ரூபா 8 000, ரூபா 6 500, ரூபா 5 000, ரூபா 3 500, ரூபா 2 000 ஆகும். இத்தொகை வருடாந்த குத்தகை கட்டணம் 60 000 இல் உள்ளடங்கும் குத்தகை கட்டணம் ஆனது ஒவ்வொரு வருடமும் நிதி வருட முடிவில் செலுத்தப்படும்.

2ம் ஆண்டு முடிவில் கணனி இயந்திரம், குத்தகை தொடர்பாக வருமானக் கூற்றில் காட்டப்படும் மொத்தத் தொகை

குத்தகை தொடர்பாக பல்வேறு கூற்றுக்கள் கீழே தரப்பட்டுள்ளன.

A – பாதுகாப்பு மற்றும் நயக்கேடுகள் குத்தகைப் பெற்றவரின் பொறுப்பாகும்.

B – குத்தகை கால முடிவில் சொத்தின் மீதான உரிமை குத்தகைப் பெற்றவருக்கு மாற்றக்கூடியதாக இருத்தல்.

C – சொத்தின் பொருளாதார ஆயுட்காலம் குத்தகைக் காலத்திற்கு மேலாக இருத்தல் முடியும்.

நிதிக் குத்தகையை வரையறுப்பதற்கு அமைவாக இருக்கும் கூற்று அல்லது கூற்றுக்கள்

நிதிக்குத்தகை தொடர்பாக பின்வரும் கூற்றுக்களில் சரியானவை?

A – நிதிக்குத்தகை யாதேனும் சொத்தொன்றின் உரிமையின் அடிப்படையில் உருவாகும் இடர் அனுகூலங்கள் என்பவற்றில் கவனத்திற் கொள்ளப்பட வேண்டிய பெறுமானமொன்றினை குத்தகை ஒப்பந்த ஆரம்பத்தின் போது குத்தகை விற்பனையாளரிடம் இருந்து குத்தகை கொள்வனவாளனுக்கு மாற்றப்படுமாயின் அது நிதிக்குத்தகையாகும்.

B – சொத்தின் உரிமை குத்தகைக் கால முடிவில் குத்தகை வழங்குவோனுக்கு மாற்றம் செய்யப்படும்.

C – குத்தகைக்கு எடுக்கப்படும் சொத்துக்கள் விசேட தன்மை கொண்டவை. பெரியளவில் மாற்றமின்றி குத்தகை வழங்குவோன் அதனை பயன்படுத்த முடியும்.

D – நியாயமான பெறுமதியில் ஏற்படும் தளம்பல்கள் காரணமாக மிகை அல்லது நட்டம் குத்தகை வழங்குவோனுக்கே சேரும்.

E – குத்தகையின் ஆரம்பத்தில் அனைத்து குத்தகைக் கட்டணங்களின் இற்றைய பெறுமதிகளின் ஆகக் குறைந்த தொகையானது குறிப்பிட்டசொத்தின் மொத்த நியாயமான பெறுமதிக்கு சமனானதாக அமைதல்.

குத்தகைக்கு எடுத்தவர் சொத்தை குத்தகைக்கு எடுப்பதற்கு செய்துகொண்ட ஒப்பந்தப்படி இரத்துச் செய்ய முடியாத காலப்பகுதி அழைக்கப்படுவது

பின்வரும் தகவல்களின் அடிப்படையில் குத்தகைப் பெறுநரின் 2015.03.31 இலுள்ள புத்தகத்திலுள்ள மொத்தப் பொறுப்பு யாது?

வரையறுத்த GM கம்பனி குத்தகை அடிப்படையில் கணனி இயந்திரங்கள் சிலவற்றைக் கொள்வனவு செய்தது. கணனி இயந்திரங்களின் பெறுமதியில் உடன் காசு ரூபா 85 000 செலுத்தி உடன் குத்தகை கட்டணம் ரூபா 60 000 வீதம் 5 வருடாந்த தவணைகளில் செலுத்தி முடிக்கப்படும். 5 வருடங்களுக்கான குத்தகை வட்டி முறையே ரூபா 8 000, ரூபா 6 500, ரூபா 5 000, ரூபா 3 500, ரூபா 2 000 ஆகும். இத்தொகை வருடாந்த குத்தகை கட்டணம் 60 000 இல் உள்ளடங்கும் குத்தகை கட்டணம் ஆனது ஒவ்வொரு வருடமும் நிதி வருட முடிவில் செலுத்தப்படும்.

கணனி இயந்திரங்களுக்கு கிரயத்தில் 10% தேய்வு இடப்படும். மூன்றாம் ஆண்டு முடிவில் கணனி இயந்திரம், குத்தகை தொடர்பாக ஐந்தொகையில் நடைமுறையல்லா பொறுப்பாக வெளிப்படுத்தப்படும் தொகை யாது?

வரையறுத்த GM கம்பனி குத்தகை அடிப்படையில் கணனி இயந்திரங்கள் சிலவற்றைக் கொள்வனவு செய்தது. கணனி இயந்திரங்களின் பெறுமதியில் உடன் காசு ரூபா 85 000 செலுத்தி உடன் குத்தகை கட்டணம் ரூபா 60 000 வீதம் 5 வருடாந்த தவணைகளில் செலுத்தி முடிக்கப்படும். 5 வருடங்களுக்கான குத்தகை வட்டி முறையே ரூபா 8 000, ரூபா 6 500, ரூபா 5 000, ரூபா 3 500, ரூபா 2 000 ஆகும். இத்தொகை வருடாந்த குத்தகை கட்டணம் 60 000 இல் உள்ளடங்கும் குத்தகை கட்டணம் ஆனது ஒவ்வொரு வருடமும் நிதி வருட முடிவில் செலுத்தப்படும்.

2ம் ஆண்டு முடிவில் கணனி இயந்திரம், குத்தகை தொடர்பாக வருமானக் கூற்றில் காட்டப்படும் மொத்தத் தொகை