குறித்த கணக்காண்டுக்கான ஏற்றுக்கொள்ளப்பட்ட(உழைக்கப்பட்ட) “வருமானங்கள்’’ பற்றிய உருப்படிகளையும் வருமானத்தை உழைப்பதற்காக எழுந்த செலவினங்கள் பற்றிய உருப்படிகளையும் உள்ளடக்கும் கூற்றாகும்.

குறித்த காலத்திற்கான இலாபம் அல்லது நட்டத்தினை கணிப்பிட்டுக் காட்டும்.

இதன் மூலம் அக்கறையுடைய தரப்பினர்க்கு நிதிசார் பெறுபேறுகள் எடுத்துக்காட்டப்படும்.

குறித்த ஒரு தினத்தில் நிறுவனத்தில் உள்ளவாறான சொத்துக்கள், பொறுப்புக்கள், உரிமைகள்(நிதி நிலைமைகள்) பற்றிய விபரங்களை எடுத்துக்காட்டும் கூற்றாகும்.

இறுதி இருப்பு

இறுதி இருப்பு க/கு வரவு

வியாபாரக்கணக்கு க/கு செலவு

அட்டுறு செலவினம்

குறிப்பிட்ட செலவினக் க/கு வரவு

கொடுக்க வேண்டிய செலவினக்கணக்கு க/கு செலவு(ஐந்தொகையில் பொறுப்பாக வெளிப்படுத்தல்)

அட்டுறு வருமானம்

பெற வேண்டிய வருமானக்கணக்கு க/கு வரவு (ஐந்தொகையில் சொத்தாக வெளிப்படுத்தல்)

குறிப்பிட்ட வருமானக் க/கு செலவு

வழியில் சரக்கு

இறுதி இருப்பு க/கு வரவு

வியாபாரக்கணக்கு க/கு செலவு

கொடுத்த முற்பணச் செலவுகள்

முற்பணச் செலவுக் க/கு வரவு (சொத்து)

குறித்த செலவினக் க/கு செலவு (செலவினம்)

பெற்ற வருமான முற்பணம்

வருமானக் க/கு வரவு (வருமானம்)

முற்பண வருமானக் க/கு செலவு (பொறுப்பு)

விற்பனை இன்றேல் திருப்புக

ஆண்டு இறுதியில் பொருட்கள் விற்பனையாகிவிட்டது என்ற தகவல் கிடைக்கும் போது

குறித்த கடன்பட்டோர் க/கு வரவு

வியாபாரக் க/கு செலவு

ஆண்டு இறுதியில் பொருட்கள் விற்பனையாகவில்லை என்ற தகவல் கிடைக்கும் போது

இறுதி இருப்பு க/கு வரவு

வியாபாரக்கணக்கு க/கு செலவு

பொருள் களவு அல்லது சேதம்

இருப்பு நட்டக் க/கு வரவு (நட்டம்)

இருப்பு சேதக் க/கு செலவு

அறவிட முடியாக்கடன்

கடன்பட்டோரிடமிருந்து திட்டவட்டமாக வசூலிக்க முடியாது என முகாமையினால் தீர்மானிக்கப்படும்

கடன் தொகையாகும்.

அறவிட முடியாக்கடன் க/கு வரவு

கடன்பட்டோர் க/கு செலவு

ஐயக்கடனாளியாக கருதப்பட்ட ஒரு கடன்பட்டோர் பின்னர் அறவிட முடியாக்கடனாளியாக தீர்மானிக்கப்பட்டால்

ஐயக்கடன் ஏற்பாட்டுக் க/கு வரவு

கடன்பட்டோர் க/கு செலவு

மீளப்பெற்ற அறவிட முடியாக்கடன்

நிகழாண்டில் பதிவழிக்கப்பட்ட அறவிட முடியாக்கடன் நிகழாண்டே மீளப்பெறும் போது

காசுக் க/கு வரவு

குறித்த கடன்பட்டோர் க/கு செலவு

குறித்த கடன்பட்டோர் க/கு வரவு

அறவிடமுடியாக்கடன் க/கு செலவு

கடந்த ஆண்டில் பதிவழிக்கப்பட்ட அறவிட முடியாக்கடன் நிகழாண்டே மீளப்பெறும் போது

காசுக் க/கு வரவு

குறித்த கடன்பட்டோர் க/கு செலவு

குறித்த கடன்பட்டோர் க/கு வரவு

மீளப் பெற்ற அறவிடமுடியாக்கடன் க/கு செலவு

ஐயக்கடன் ஏற்பாடு

ஐயக்கடன் க/கு வரவு

ஐயக்கடன் ஏற்பாட்டுக் க/கு செலவு

பின்வருவனவற்றுள் நிதிக் கூற்றாகக் கருத முடியாதவை

A – முற்று மடங்கிய வருமானக் கூற்று

B – நிதிநிலைமைக் கூற்று

C – உரிமைமாற்றம் பற்றிய கூற்று

C – காசேடு

E – பொது நாட்குறிப்பேடு

விற்பனைத் தரகு பிழையாக விற்பனைக் கணக்கில் வரவிலிடப்பட்டிருப்பின், பின்வருவனவற்றுள் எது குறைவாகக் காட்டப்பட்டிருக்கும்?

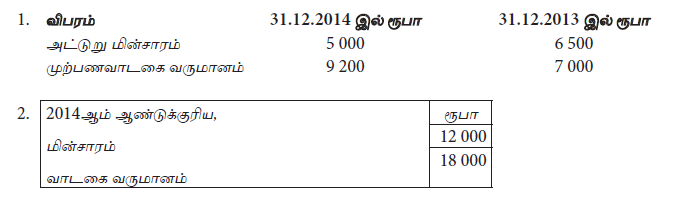

Review Topicதனி வியாபாரி ஒருவரின் வெளியார் பொறுப்புக்களில் குறைவு ஒன்று ஏற்பட்டது. எக்கொடுக்கல் வாங்கல் இக்குறைவை பிரதிபலிக்காது?

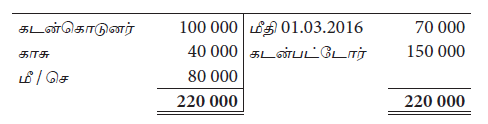

Review Topic2014.04.01 இல் ரூபா 600 000 மூலதனமாக இட்டு ஆரம்பிக்கப்பட்ட மகேந்திரன் வணிகமானது முறையாக கணக்குப் பதிவுகளை மேற்கொள்ளவில்லை. கணக்கேடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் பின்வருமாறு

இத்தகவல்களின் அடிப்படையில் வணிகத்தின் பெறுபேற்றினை கணிக்கும்போது சரியான நிதிப்பெறுபேறு என்ன?

Review Topicடிலூசன் வியாபார ஸ்தாபனத்தின் சொத்துக்கள் ரூ. 450 000 ஆகவும் பொறுப்புக்கள் ரூ. 150 000 ஆகவும் காணப்பட்டது. பின்வரும் கொடுக்கல் வாங்கல்கள் நடைபெற்றது. ரூ. 200 000க்கு பண்டங்கள் கொள்வனவு செய்யப்பட்டு அவற்றில் 150 000 கிரயமானவை ரூ. 190 000ற்கு விற்பனை செய்யப்பட்டது. கடன் கொடுத்தோருக்கு செலுத்த வேண்டிய ரூ. 100 000 5% கழிவு பெறப்பட்ட பின் செலுத்தப்பட்டது. மேற்படி கொடுக்கல் வாங்கலின் பின் நிறுவனத்தின் சொத்துக்களும் உரிமையாண்மையும் முறையே

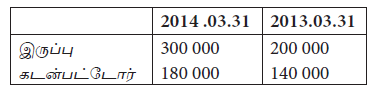

Review Topicயாழினி வணிகம் ஒன்றினை 01.04.2015 இல் ரூ. 450 000 மூலதனத்துடன் ஆரம்பித்தார். 31.03.2016 இல் மொத்தச் சொத்துக்கள் 1 360 000, மொத்தப் பொறுப்புக்கள் 430 000, எடுப்பனவுகள் ரூ. 150 000 எனின், ஆண்டின் போது உழைக்கப்பட்ட இலாபம் யாது?

Review Topicஇலாபம் அதிகரிக்கின்றது. உரிமையும் அதிகரிக்கின்றது. இந்த நிகழ்வு பின்வரும் எக்காரணிகளினால் உருவாகின்றது?

Review Topicடில்றுக்சி நிறுவனத்தில் 31.03.2014 நடைமுறையல்லா சொத்துக்கள் ரூ. 490 000 ஆகவும் பொறுப்புக்கள் ரூ. 140 000 ஆகவும் காணப்பட்டது. ஆண்டிற்கான பெறுமானத் தேய்வு ரூ. 10 000 ஆகவும் பற்று 60 000 ஆகவும் காணப்பட்டது.

நடைமுறையல்லா பொறுப்பில் ஏற்பட்ட குறைவு 40 000

நடைமுறைப் பொறுப்புக்களில் கடன்களில் ஏற்பட்ட குறைவு 20 000

நடைமுறைச் சொத்துக்களில் ஏற்பட்ட அதிகரிப்பு 24 000 மேலதிக மூலதனம் 70 000 எனின் 31.03.2015 முடிவுற்ற ஆண்டிற்கு தேறிய இலாபமாக அமைவது

Review Topic2015.03.31ஆம் திகதியில் முடிவடைந்த வருடத்தில் நட்டமாக ரூபா 75 000 ஐ பெற்ற வணிகமொன்றிற்குரிய தகவல்கள் கீழே தரப்பட்டுள்ளது. இவ்வணிகம் 2014.04.01 இல் ஆரம்பிக்கப்பட்டது.

2015.03.31 ஆந் திகதியில் முடிவடைந்த வருடத்தின் சொத்துக்களின் அதிகரிப்பு அல்லது குறைவின் பெறுமதியை குறிப்பிடவும்

Review Topicவியாபார நிறுவனமொன்று ரூபா 300 000 பெறுமதியான சரக்குகளை 10% வியாபாரக் கழிவுடன் கடனுக்கு கொள்வனவு செய்து அதனை ரூபா 350 000 உடன் காசிற்கு விற்பனை செய்ததுடன், கடன்கொடுத்தோருக்கும் ரூபா 20 000 கழிவு கழிக்கப்பட்டு காசு செலுத்தி கடன் அடைக்கப்பட்டது.

இந்த கொடுக்கல் வாங்கல்களினால் கீழே தரப்பட்ட அட்டவணையில் பேரேட்டுக் கணக்குகளில் சரியான பெறுமதி காட்டுவது

வணிகமொன்றின் 2014.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்பு தொகையானது ரூபா 20 000 இனால் குறைவாகவும் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகை ரூபா 15 000 இனால் அதிகமாகவும் கணிக்கப்பட்டிருந்தது.

இத்தவறுகள் 2015.03.31 இல் வருமானக்கூற்று தயாரிக்கப்பட்ட பின்னர் அறியப்பட்டு இதனைச் சீராக்கப்படுமாயின் 2015.03.31 இல் உரிமையாண்மை மீது ஏற்படும் தாக்கம் என்ன?

Review Topicவணிகம் ஒன்றின் 2016 மார்ச் மாதம் நடைபெற்ற கொடுக்கல் வாங்கல்களும் தகவல்களும் வருமாறு :

மேலே உள்ள தகவல்களின் அடிப்படையில் 2016 மார்ச் மாதத்தில் வருமானத்திற்கு எதிராக சீராக்க வேண்டிய மொத்தச் செலவீனம் யாது?

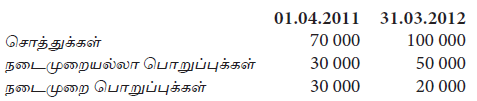

Review Topicநிறுவனம் ஒன்றில் உள்ள சொத்து பொறுப்பு விபரம் சில வருமாறு :

கடன்கொடுனருக்கு செலுத்திய காசு ரூ. 283 000 ஆகும். பண்டங்கள் கிரயத்தில் 25% இலாபம் வைத்து விற்பனை செய்யப்பட்டால் வருமானக் கூற்றில் 31.03.2014 முடிவுற்ற ஆண்டுக்கு பதிவு செய்யப்படும் விற்பனையும் மொத்த இலாபமும் முறையே

Review Topicதனிவியாபாரியொருவரின் தேறிய சொத்தின் பெறுமதி ஓர் நிதியாண்டின் இறுதியில் ரூபா 150 000ல் குறைவடைந்தது. ஆனால் இவ் ஆண்டில் வணிகம் உழைத்த தேறிய இலாபம் ரூபா 50 000 ஆக இருந்தது. உரிமையாளர் இவ் ஆண்டில் மேலதிக மூலதனமாக ரூபா 100 000 வழங்கியிருந்தார். உரிமையாளர் இவ் ஆண்டில் பற்றிய தொகை யாது?

Review Topicநடப்பாண்டில் பதிவளிக்கப்பட்ட அறவிட முடியாக் கடன் நடப்பாண்டில் மீளப்பெறப்பட்டால் பதிவு

Review Topic01.01.2014 ஐயக்கடன் ஏற்பாட்டு மீதி : 4 000. 31.12.2014 இல் கடன்பட்டோர் மீதி 20 000. ஐயக்கடனாக இருந்து 2013இல் பதிவளிக்கப்பட்ட அறவிட முடியாத கடன் 1300. இலாப நட்டக் கணக்கிலிருந்து ஐயக்கடன் ஏற்பாட்டுக் கணக்கிற்கு கொண்டு வரப்பட்ட தொகை 1 700. ஆண்டுக்குரிய ஐயக்கடன் ஏற்பாடு கடன்பட்டோரில் என்ன வீதமாகவிருக்கும்?

Review Topic01.01.2015 இல் கடன்பட்டோர் மீதி 5 000. ஐயக்கடன் ஏற்பாட்டு கணக்கு மீதி 1 500. இவ்வாண்டு கடன் விற்பனைகள் 20 000. உட்திருப்பம் 2 000. கடன்பட்டோரிடம் பெற்ற காசு 4 800. கொடுத்த கழிவு 200. அறவிடமுடியாக் கடன் பதிவளித்தல் 500. ஐயக்கடன் ஏற்பாடு 3% ஆகும். அறவிடமுடியாக் ஐயக்கடன் கணக்கின் மூலம் இலாப நட்டக் கணக்கில் தாக்கல் செய்யும் தொகை யாது?

Review Topic01.01.2014இல் கடன்படுனர் மீதி 120 000. ஐயக்கடன் ஏற்பாட்டு மீதி 9 600. 31.12.2014இல் கடன்பட்டோர் மீதி 150 000. இவ்வாண்டு பதிவளிக்கப்பட்ட அறவிடமுடியாத கடன் 2 000. மீளப்பெற்ற அறவிட முடியாக் கடன் 3 000. வருடம் தோறும் ஒரே வீதத்தையே அறவிடமுடியாத ஐயக்கடனுக்காக ஏற்பாடு பின்பற்றுவது வழமையாகும். 31.12.2014 ஆம் ஆண்டு வருமானக் கூற்றில் வெளிப்படுத்த வேண்டிய தொகை யாது?

Review Topic31.03.2014இல் முடிவடையும் ஆண்டில் செலுத்திய வாடகை 5 600. 31.03.2013இல் முற்பணமும் 31.03.2014 இல்

நிலுவைகளும் முறையே 500/-, 400/-

31.03.2015 இல் வருமானக் கூற்றில் வெளிப்படுத்த வேண்டிய பெறுமானம் யாது?

31.03.2015இல் முடிவடைந்த கணக்காண்டில் தேறிய கொள்வனவு 60 000. இருப்பில் ஏற்பட்ட தேறிய அதிகரிப்பு 20 000. மொத்த இலாப வீதம் 20% ஆண்டுக்கான விற்பனை யாது?

Review Topicநிறுவனமொன்று 108 000 விற்பனை விலையில் (கிரயத்தில் 20% இலாபம் உள்ளடக்கியது) விற்பனையன்றேல் திருப்பி அனுப்புக என்ற அடிப்படையில் பொருட்களை அனுப்பியது. இதனை வருடத்திற்கான கடன் விற்பனையாக கணக்கிடப்பட்டிருந்தது. இதனடிப்படையில் கணக்கிடப்பட்ட இலாபம் 120 000 ஆனால், ஆண்டு இறுதியில் இலாபம் கணக்கிடப்பட்ட பின்னர் அனுப்பப்பட்ட பொருட்களில் 50% மானவை விற்பனையாகவில்லை என்ற தகவல் கிடைத்தது. இவ்வருடத்திற்கான சரியான இலாபம் யாது?

Review Topicநிறுவனமொன்று 01.07.2014இல் வாடகைப் பணமாக 96 000ஐ 31.06.2015 இல் முடிவடையும் வருடத்திற்காகச் செலுத்தியது. 31.03.2015இல் முடிவடையும் ஆண்டுக்கான பின்வரும் சரியான தொகைகளை காட்டுக.

Review Topicவணிகமொன்றில் 2014ம் ஆண்டு முடிவில் இறுதி இருப்பானது தவறுதலாக 10 000 கூடுதலாக கணிப்பிடப்பட்டு பதிவிடப்பட்டிருந்தது. இதன் விளைவாக ஏற்பட்டிருக்கும் சரியான விளைவுகள

Review Topicகம்பனி ஒன்றின் அறவிடமுடியாக் கடன் ஐயக்கடன் ஏற்பாடு ஆகியவற்றின் மீதிகள்

31.03.2015இல் முடிவடைந்த ஆண்டில் வருமானக் கூற்றுக்கு மாற்ற வேண்டிய அறவிட முடியாத ஐயக்கடன் பெறுமதி யாது?

Review Topicநிறுவனமொன்றின் ஜனவரி மாதத்திற்கான கொடுக்கல் வாங்கல்கள் வருமாறு :

ஜனவரி மாதத்திற்கான வருமானம், உழைப்பதற்கு எழுந்த செலவுகளின் மொத்தம் யாது?

Review Topicசுதர்சன் வியாபார ஸ்தாபனத்தின் நிதிவருடம் 31.03.2013 இல் முடிவடைகிறது. 01.07.2012 இல் ஒரு வருட வாடகையாக 30.06.2013 வரை ரூ. 360 000 செலுத்தப்பட்டது. 31.03.2013 முடிவுற்ற வருடத்தில் செலவினமாக இனங்காணப்படும் வாடகையும் அத்திகதியில் சொத்தாக பதிவு செய்யும் வாடகையும் முறையே

Review Topic31.12.2011 இல் முடிவுற்ற நிதிவருடத்திற்கான தேறிய இலாபமாக ரூ. 620 000 கணிப்பிடப்பட்டிருந்தது. கிரயத்தில்பதிவு செய்யப்பட்ட கையிருப்பு ரூ. 231 000 ஆக காணப்பட்டது. இவற்றில் ரூ. 100 000 கிரயமுடைய இருப்புக்களை ரூ. 105 000 இற்கு விற்பனை செய்ய முடியும் எனவும் இவற்றை விற்பனை செய்வதற்கு ரூ. 16 000 செலவு ஏற்படும் எனவும் மதிப்பிடப்பட்டுள்ளது. திருத்திய தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் முறையே

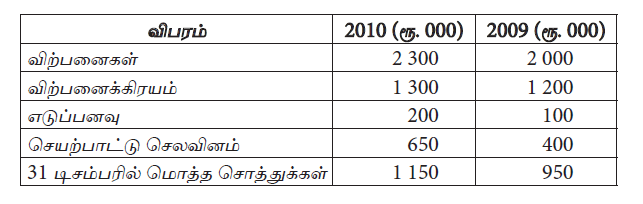

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2009.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள்

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான உரிமையாண்மை யாது?

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள் யாது?

Review Topicமேர்வின் வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் ரூ. 383 000 ஆகவும் கையிருப்பு ரூ. 240 000 ஆகவும் கணிப்பிடப்பட்டது. கையிருப்பில் உள்ளடங்கியுள்ள ரூ. 60 000 கிரயமான இருப்புக்கள் சேதமடைந்துள்ளது. இவற்றை ரூ. 8 000 திருத்தச் செலவு மேற்கொண்ட பின்னர் ரூ. 58 000ற்கு விற்பனை செய்ய முடியும் என மதிப்பிடப்பட்டுள்ளது. மேலும் கையிருப்புகளில் ரூ. 10 000 கிரயமுடையவை காலாவதியாகியுள்ளது. இவை மேற்படி தேறிய இலாபக் கணிப்பீட்டிலும் இருப்புக் கணிப்பீட்டிலும் கருத்தில் கொள்ளப்படவில்லை. சரியான தேறிய இலாபமும் கையிருப்பும் முறையே

Review Topicறெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் வருமானமாகவும் பொறுப்பாகவும் இனங்காணப்படும் வாடகை முறையே

Review Topicறெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் செலவினமாகவும், சொத்தாகவும் இனங்காணப்படும் வாடகை முறையே

Review Topicவியாபாரமொன்றில் 31.03.2012 இல் முடிவடைந்த கணக்காண்டு தொடர்பாக செலுத்தப்பட்ட வாடகை ரூ. 20 000 ஆகும். 31.12.2011 இல் முடிவடைந்த வருடம் தொடர்பாக மாதாந்த வாடகை ரூ. 2 000 ஆகவும் 31.12.2012 இல் முடிவடைந்த வருடத்திற்காக மாதாந்தம் ரூ. 2 500 ஆகவும் இருந்தது. வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டத்தக்க வாடகையானது

Review Topic31.12.2014 நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 320 000 வாகும். விற்பனை இன்றேல் திருப்புக அடிப்படையில் அனுப்பப்பட்ட ரூ. 40 000 கிரயமும் ரூ. 60 000 பட்டியல் விலையுமுள்ள பண்டங்களில் 50% விற்பனை செய்யப்பட்ட பின்னர் மிகுதி வெளி நிறுவனத்தில் உள்ளது. நிறுவனத்தில் உள்ள கையிருப்பில் ரூ. 80 000 கிரயமுடையவை சேதமடைந்துள்ளமையால் அவை ரூ. 7 000 செலவுடன் ரூ. 82 000 இற்கு விற்பனை செய்ய முடியும்.

31.12.2014 வருமானக் கூற்றிலும் ஐந்தொகையிலும் பதிவு செய்யப்படும் கையிருப்புகள் முறையே

Review Topicநிறுவனமொன்றின் 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான சில கொடுக்கல் வாங்கல் கீழ்வருமாறு பதிவு செய்யப்பட்டிருந்தது.

மேற்படி நிகழ்வுகளுக்கு பொருத்தமான திருத்தங்களை செய்வதற்கு முன்னதான 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான நிதிக் கூற்றுக்கள் தயாரிக்கப்பட்டிருப்பின் அந்த ஆண்டின் இலாபத்தில் மேற்படி நிகழ்வுகளின் தாக்கவிளைவு என்ன?

Review Topic

31.03.2015 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

Review Topic01.01.2014 இல் செலுத்த வேண்டிய காப்புறுதி ரூபா 3 000, 2014 ஆம் ஆண்டில் 2015 ஆம் ஆண்டிற்காக செலுத்தப்பட்ட ரூபா 2 400 உட்பட செலுத்தப்பட்ட மொத்த தொகை ரூபா 18 000, 2014 ஆம் ஆண்டிற்காக வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டப்பட வேண்டிய தொகை.

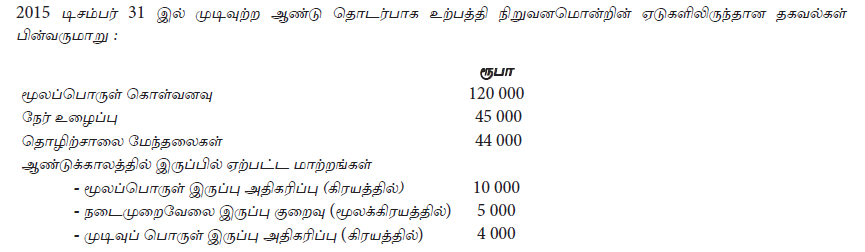

Review Topic2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக் காலத்தில் நிறுவனமொன்றின் தேறிய சொத்து ரூபா 200 000 இனால் அதிகரித்திருந்தது. மேலும் இவ்வாண்டுக் காலத்தில் உரிமையாளர் ரூபா 80 000 இனை மேலதிகமாக முதலீடு செய்திருந்ததுடன், ரூபா 20 000 இனை தனது தனிப்பட்ட பாவனைக்கென வியாபாரத்திலிருந்து எடுத்துள்ளார். 2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான இலாப நட்டம் யாது?

Review Topic2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டு தொடர்பாக சமந்த நிறுவனத்தின் ஏடுகளிலிருந்தான தகவல்கள் பின்வருமாறு :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான விற்பனை பெறுமதி யாது?

Review Topicசுப்ரா நிறுவனமானது 01.04.2010இல் சுமயா நிறுவனத்திடம் இருந்து பெற்ற பட்டியல் பெறுமதியானது ரூபா 30 000 ஐக் காட்டியதுடன் 10% வியாபாரக் கழிவு . 05 / 20, 30 நாட்கள் என்ற விபரமும் காணப்பட்டது. இதன்படி 10.04.2010இல் 3 000 பட்டியல் பெறுமதியான பொருட்கள் திருப்பி அனுப்பப்பட்டதுடன் 12.07.2010 மிகுதி பணம் கொடுத்து தீர்க்கப்பட்டது. சுப்ரா நிறுவனத்தின் ஏடுகளில் இக்கொடுக்கல் வாங்கல்களுக்கு அமைய சரியான பெறுமானங்கள் முறையே :

Review Topicபட்டியல்படுத்திய விலையில் 10% வியாபாரக் கழிவு ஒரு மாதத்துக்குள் கொடுப்பனவு செய்தால் 5% வீதக் காசுக் கழிவு என்ற அடிப்படையில் 200, 000 பொருட்கள் விற்பனை செய்யப்பட்டது. ஒரு மாதத்திற்குள் கணக்கு தீர்க்கப்பட்டது. கடன்பட்டோரிடம் இருந்து பெற்ற தொகை யாது?

Review Topic2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின் இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

Review Topicகவி நிறுவனத்தின் ஏடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு :

நிதியாண்டில் 25 000 ரூபா பற்றுக்கள் இடம்பெற்றன எனின் தேறிய இலாபம் யாது?

Review Topicவணிகமொன்று ரூபா 600 000 இனை 2014 ஆகஸ்ட் 01ல் வாடகையாக செலுத்தியது. இத்தொகை 2013 ஒக்டோபர் 01 தொடக்கம் 2015 மே 31 வரையுமான காலப் பகுதிக்காகும். ஆனால் 2014 ஆகஸ்ட் 01 இல் வாடகை ஒப்பந்தம் புதுப்பிக்கப்படும் போது மாதாந்த வாடகைத் தொகையானது 100% ஆல் அதிகரிக்கப்பட்டது.

31.12.2014 முடிவடைந்த ஆண்டு வருமானக் கூற்றிலும் 31.12.2014 இல் நிதிநிலைமைக் கூற்றிலும் காணப்படும் உருப்படிகள்

Review Topic

வியாபாரம் ஒன்றின் 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான வருமானக் கூற்று தயார் செய்யப்பட்டு தேறிய இலாபமாக ரூ. 1 250 மில்லியன் பெறப்பட்டது. அத்திகதியில் நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 400 மில்லியனாகும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 100 மில்லியன் கிரயமுடையவை சேதமடைந்துள்ளது. இவற்றை ரூ. 3 மில்லியன் விற்பனை செலவுடன் ரூ. 90 மில்லியனுக்கு விற்பனை செய்ய முடியும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 20 மில்லியன் கிரயமுடைய இருப்பின் காலாவதியாகும் திகதி 2012.04.15 ஆகும். ஆயினும் இவை காலாவதியாகும் திகதி முடிவடைந்தும்

விற்பனை செய்யப்படவில்லை. இவற்றிற்கு எவ்வித பெறுமதியும் இல்லை. மேலே தரப்பட்ட தகவல்களுக்கமைவாக 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான சரியான தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் யாது?

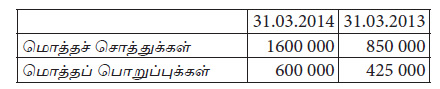

கீழ் உள்ள தகவல்கள் சந்திரா நிறுவனம் தொடர்பானது

ஆண்டின் போது உரிமையாளர் உட்படுத்திய மேலதிக மூலதனம் ரூபா 135 000 அவரின் எடுப்பனவுகள் ரூபா 65 000 மாக இருந்ததுடன் விற்பனை முற்கொடுப்பனவாக பெறப்பட்ட ரூபா 120 000 ஆண்டின் போது விற்பனையாக கொள்ளப்பட்டது.

சந்திரா நிறுவனத்தின் 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

கடனைத் தீர்க்க நாதன் என்ற கடன்பட்டோன் 10% கழிவுக்கமைய ரூபா 103 500 இனை செலுத்தியதுடன் ஏற்கனவே அவன் 20% வியாபாரக் கழிவில் அப்பொருட்களைக் கொள்வனவு செய்துள்ளான். அத்துடன் அவன் கொள்வனவு செய்த நிறுவனம் பெறுமதிசேர் வரி பதிவு பெற்ற நிறுவனமாதலால் 15% பெறுமதிசேர் வரி உள்ளடக்கப்பட்டுள்ளது. குறித்த பண்டத்தின் பட்டியல் விலை யாது?

Review Topic‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகின்றன.

01.01.2011 இல் தேறிய சொத்து 210 000/-

31.12.2011 இல் தேறிய சொத்து 170 000/-

வருடாந்த பொருள் பற்று 20 000/-

உரிமையாளர் தனது சொந்தப் பணத்தைக் கொண்டு வங்கிக்கடன் தீர்த்தது 50 000/-

‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் / நட்டம் எவ்வளவு?

Review Topicதனி வியாபாரி ஒருவரின் நிறுவனத்தில் 31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள்

இறுதி தேறிய சொத்தில் ஏற்பட்ட அதிகரிப்பு ரூ. 50 000

நிதியாண்டில் இடம்பெற்ற பற்று ரூ. 10 000

நிதியாண்டில் இடம்பெற்ற மேலதிக மூலதனம் ரூ. 25 000

31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தேறியலாபம் யாது?

Review Topicவரையறுத்த சர்மிளா பொதுக் கம்பனியானது சாணுகா நிறுவனத்திடம் இருந்து பெறுமதிசேர் வரி நீங்கலாக ரூ. 200 000 இற்கு பண்டங்களைக் கொள்வனவு செய்தது. பிரியங்கா நிறுவனத்துக்கு பெறுமதிசேர் வரி உட்பட ரூ. 345 000 இற்கு பண்டங்களை விற்பனை செய்தது. சர்மிளா கம்பனி 15% பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட நிறுவனமாகும். குறித்த காலப்பகுதியில் பெறுமதி சேர் வரிக்காகச் செலுத்திய தொகை ரூ. 10 000 ஆகும். இந்நடவடிக்கை தொடர்பாகக் கடன் கொடுத்தோர், கடன்பட்டோர், அட்டுறு பெறுமதி சேர் வரி முறையே

Review Topicஸ்ரீ டேரிகா நிறுவனத்தின் சில தகவல் வருமாறு,

ஆரம்ப மூலதனம் – 60 000

இறுதி மூலதனம் – 140 000

பற்று – 15 000

மேலதிக மூலதனம் – 25 000 எனின்

நிறுவனம் உழைத்திருக்கக்கூடிய இலாபம்

Review Topicரவி வணிகத்தின் பின்வரும் தகவல்கள் உங்களுக்குத் தரப்படுகின்றது.

2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் கடன்பட்டோர்களிடமிருந்து ரூபா. 920 000 கிடைக்கப்பெற்றதுடன் காசுக்கு விற்பனை ரூபா. 790 000 ஆக இருந்தது. வணிகமானது கிரயத்தில் 40% இலாபம் வைத்து விற்பனை செய்கின்றது. வணிகத்தின் 2014.03.31 ஆம் திகதியுடன் முடிவடையும் வருடத்தில் கொள்வனவு எவ்வளவு ?

Review Topicரம்பா பாதணி வியாபார நிறுவனம் ராதா சில்லறை வியாபார நிறுவனத்துக்குப் பாதணிகளை விற்பனை செய்கிறது. 31.03.2012 இல் ஒரு பாதணி ரூபா 600 படி 25 பாதணிகளையும், ஒரு தோற்பை ரூபா 400 படி 100 தோற்பைகளையும் கடனுக்கு விற்பனை செய்தது. இவ் விற்பனை நடவடிக்கைகளுக்கு 10% வியாபாரக் கழிவு வழங்கப்படுவதுடன் 3 மாதங்கள் முடிவடைவதற்கு முன் இவற்றுக்கான பணத்தை செலுத்துவாராயின் 5% காசுக் கழிவும் வழங்கப்படும். இதற்கமைய 30.04.2012இல் இப் பாதணி, தோற்பை தொடர்பாக செலுத்த வேண்டிய முழுத் தொகையையும் ராதா நிறுவனம் செலுத்தியது. மேற்கூறிய கொடுக்கல் வாங்கல்களுக்கமைய மொத்த கொள்வனவுப் பெறுமதியும் ரம்பா நிறுவனத்துக்குச் செலுத்திய முழுப் பணமும் முறையே,

Review Topicநெல்லை நிறுவனத்தின்

ஜனவரி 2011 அட்டுறு மின்சாரம் 2 500

2011 இல் காசாகச் செலுத்திய கட்டணம் 17 000

31 டிசம்பர் முற்பண மின்கட்டணம் 500/= எனின்

2011 இல் வருமானக் கூற்றில் தாக்கல் செய்ய வேண்டிய தொகை

Review Topic2011 மார்ச் 31 இல் அட்டுறு மின்கட்டணம் ரூபா 12 000 ஆக இருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற வருடத்தில் செலுத்தப்பட்ட மின்கட்டணம் ரூபா 160 000 இதில் 2012 ஏப்ரல் 30இல் முடிவுற்ற காலாண்டுக்கான ரூபா 48 000 இற்கான ஓர் பட்டியலை உள்ளடக்கியிருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான மின்கட்டணமாக இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

Review Topicசரத்தின் வியாபாரத்தில் 2011 நவம்பர் மாதத்தில் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் நிகழ்வுகள் கீழ்வருமாறு

– ரூபா 40 000 கிரயமான இருப்புக்கள் கடனடிப்படையில் ரூபா 60 000க்கு விற்பனை செய்யப்பட்டது.

– ரூபா 20 000 கிரயமான இருப்புக்கள் காசு அடிப்படையில் ரூபா 30 000க்கு விற்பனை செய்யப்பட்டது.

– உட்திரும்பி வந்தவை ரூபா 5 000 கிரயமான ரூபா 7 500க்கு விற்பனை செய்யப்பட்டவை.

– நவம்பர் மாத விற்பனைக்கான கடன்பட்டோரிடமிருந்து பெற்ற காசு ரூபா 38 000

– கடந்த மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 3 000 மீளப் பெறப்பட்டது.

– இம்மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 1 000 ஆகும்.

2011 நவம்பர் மாதத்திற்கு சரத்தின் வியாபாரத்தில் காசு அடிப்படையிலான வருமானம், அட்டுறு அடிப்படையிலான வருமானமும் முறையே

Review Topicவற் (VAT) வரி செலுத்தும் நிறுவனமாகப் பதிவு செய்யப்பட்டுள்ள நிறுவனம் ஒன்றின் விற்பனைக் கணக்கில

Review Topicடெஸ்மன் வணிகம் பெறுமதி சேர்வரிக்கு பதிவு செய்யப்பட்டுள்ளது. சகல கொள்வனவு, விற்பனைகளும் 15% பெறுமதி சேர்வரிக்கு உட்பட்டவையாகும். 2014 இல் முடிவுற்ற நிதி வருடத்திற்கு பின்வரும் தகவல்கள் உமக்குத் தரப்படுகிறது.

விற்பனைகள் (பெறுமதி சேர் வரி உட்பட) – 690 000

கொள்வனவுகள் (பெறுமதி சேர் வரி உட்பட) – 460 000

31.12.2014 இல் முடிவுற்ற நிதி வருடத்திற்கு வருமானக் கூற்றில் பதிவு செய்யப்படும் கொள்வனவும் விற்பனையும், ஐந்தொகையில் பதியப்படும் பெறுமதி சேர் வரியும் முறையே

Review Topicவரையறுத்த நிவேதன் வணிகம் பெறுமதி சேர் வரிக்குப் பதிவு செய்த கம்பனியாகும். மார்ச் 2016 வணிகத்தில் காணப்பட்ட பெறுமதி சேர்வரிக் கணக்கு கீழே தரப்படுகிறது. சகல கொள்வனவுகளும் விற்பனைகளும் 10% பெறுமதி சேர் வரிக்குட்பட்டவையாகும்.

மார்ச் 2016 இற்கான கடன்விற்பனை, கடன்கொள்வனவு முறையே

Review Topicசுரேஸ் கம்பனி ஒவ்வொன்றும் 800 படி 15 கணிப்பான்களை 5% வியாபாரக் கழிவு தள்ளி 10% பெறுமதி சேர் வரிசேர்த்து கடனுக்கு விற்பனை செய்தது. இதில் 3 கணிப்பான்கள் கொள்வனவாளரால் திருப்பப்பட்டது. இக்கொடுக்கல் வாங்கல்கள் மூலம் சுரேஸ் கம்பனி அனுப்ப வேண்டிய செலவுத் தாள் பெறுமதியும், அரசிற்கு செலுத்த வேண்டிய பெறுமதி சேர்வரியும் முறையே,

Review Topicசிமாட் நிறுவனம் ஜெராட் நிறுவனத்திடம் இருந்து 250 000/= இற்கு பொருட்களை கொள்வனவு செய்தது. அதே நேரம் மங்களா நிறுவனத்திற்கு 350 000/= இற்கு பொருட்களை விற்பனை செய்தது. நிறுவனம் 15% பெறுமதிசேர் வரிக்கு நியமிக்கப்பட்ட நிறுவனமாகும். (கொள்வனவு, விற்பனை VAT நீங்கலாக) பெறுமதிசேர் வரிக்கு செலுத்திய தொகை 10 000/= ஆகும். மேற்படி நடவடிக்கைகள் காரணமாக கடன்பட்டோர், கடன்கொடுத்தோர், பெறுமதிசேர் வரிக் கணக்குகளில் காட்டும் தொகை

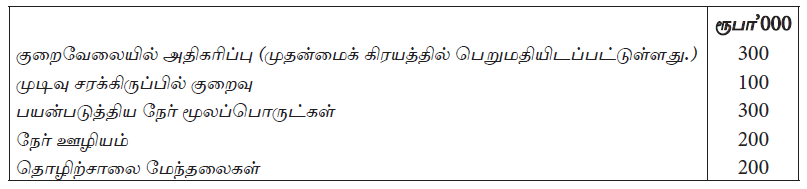

Review Topicதளபாட உற்பத்தி நிறுவனமொன்றின் பின்வரும் செலவினக்கூறுகளில் எது நேர்கிரயமாக வகைப்படுத்தப்படலாம்?

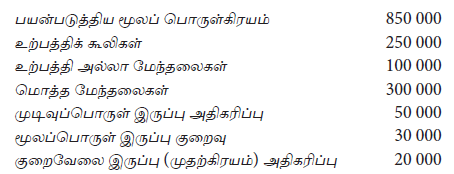

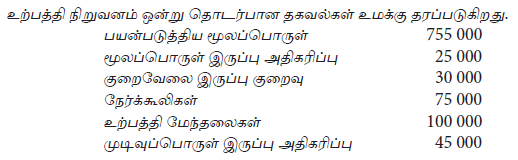

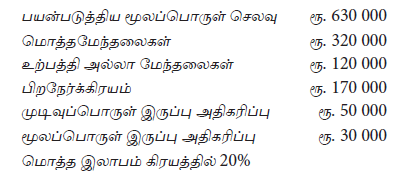

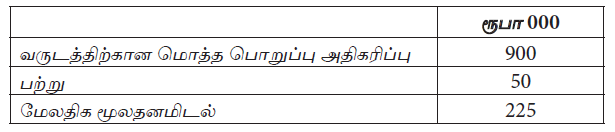

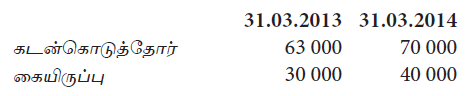

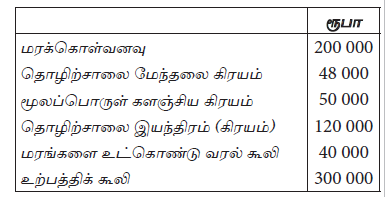

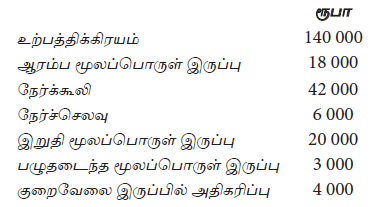

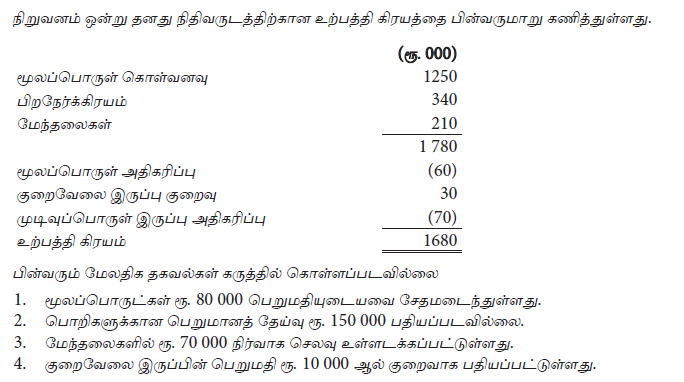

Review Topicதளபாடப் பொருட்களை உற்பத்தி செய்து விற்பனை செய்யும் நிறுவனம் ஒன்று 2014.03.31 இல் முடிவடைந்த காலப் பகுதிக்குப் பொருத்தமான தகவல்கள் பின்வருமாறு தந்துள்ளது.

பொறி இயந்திரங்களுக்கான வருடாந்த தேய்மானம் கிரயத்தில் 10% ஆகும். இது தொழிற்சாலை மேந்தலை கிரயத்தினுள் உட்படுத்தப்பட்டிருக்கவில்லை. காலப்பகுதியில் 200 மேசைகள் உற்பத்திச் செய்யப்பட்டு 150 மேசைகள் விற்பனை செய்யப்பட்டன.

2014.03.31 திகதியில் சரக்கிருப்பின் கிரயம் சரக்கிருப்பில் உட்படுத்தியுள்ள மாற்றீட்டுக் கிரயம்

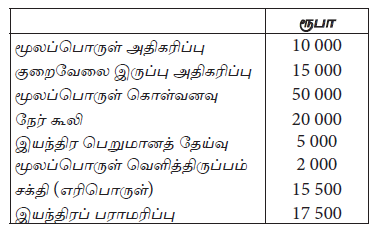

பின்வரும் தகவல்கள் கபி உற்பத்தி நிறுவனத்தின் 2015 யூன் மாதத்துடன் தொடர்பானவை.

உற்பத்திக் கிரயத்தில் 80% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

Review Topicஉற்பத்தி பொருளொன்றுடன் தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

உற்பத்திக் கிரயத்தில் 70% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

Review Topicபிரியா உற்பத்தி நிறுவனம் 2015 தை மாதத்திற்கான தகவல்கள் வருமாறு:

குறைவேலை இருப்பானது உற்பத்தி கிரயத்தில் மதிப்பிடப்படுகின்றது எனின், மூலக் கிரயத்தையும்

வருமானக் கூற்றுக்கும் மாற்றப்படும் தொகையும்

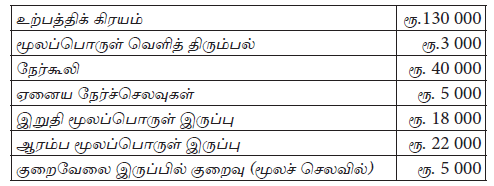

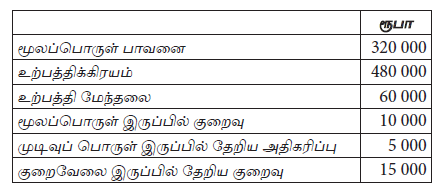

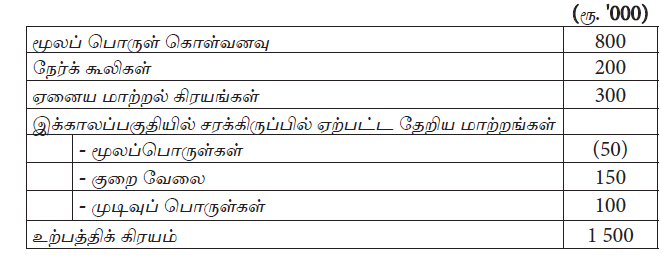

சந்தோஷ் உற்பத்தி நிறுவனமொன்றுடன் 2015.03.31 இல் முடிவடைந்த ஆண்டு தொடர்பானவை

2015.03.31 இல் முடிவடைந்த நிதியாண்டில் முதன்மைக்கிரயம் யாது?

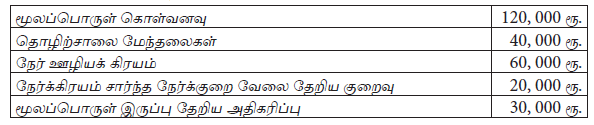

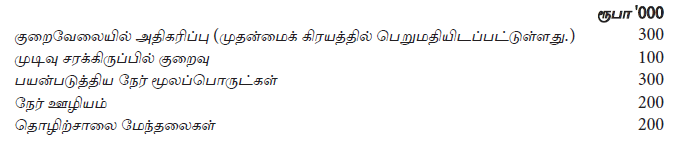

Review Topicபின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையதாகும்.

நிறுவனத்தின் மார்ச் 2013 மாதத்திற்கான முதன்மைக் கிரயமும், விற்பனைக் கிரயமும் பின்வருவனவற்றுள் எது?

Review Topicசபானா உற்பத்தி நிறுவனத்தின் நிதிவருடம் 31.03.2014ல் முடிவடைகிறது. உற்பத்தி தொடர்பான தகவல்கள் வருமாறு

பயன்படுத்திய மூலப்பொருட் செலவு – 420 000

மூலப்பொருள் அதிகரிப்பு – 20 000

நேர் ஏனைய கிரயம் – 140 000

உற்பத்தி மேந்தலை – 60 000

மொத்த உற்பத்திக் கிரயமும் மூலப்பொருள் கொள்வனவும் முறையே

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்படுவதற்கு முன் உள்ள உற்பத்திக் கிரயம் யாது (ரூ. 000)?

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான உற்பத்திக் கிரயம் யாது (ரூ. 000)?

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான விற்பனை கிரயம் யாது (ரூ. 000)?

Review Topic

நிறுவனம் கிரயத்தில் 25% இலாபத்துடன் உற்பத்தி பொருட்களில் ஒரு பகுதியினை விற்பனை செய்துள்ளது. எனில், ஆண்டுக்கான விற்பனை பெறுமதி யாது?

Review Topicகம்பனியொன்றின் கடன்பட்டோரொருவர் தான் முறிவடைந்துவிட்டாரென கம்பனிக்கு அறிவித்திருந்தார். இக்கடன்பட்டோருக்கு கம்பனி ஏற்கெனவே ஒரு விசேட ஐயக்கடன் ஏற்பாட்டினை ஏற்படுத்தியிருந்தது. இந்த நிகழ்வினைப் பதிவு செய்வதற்கான சரியான இரட்டைப் பதிவு

Review Topicவரையறுக்கப்பட்ட அரலிய கம்பனியானது கட்டடமொன்றை 2004.10.01 ஆம் திகதி வாடகைக்கு எடுத்ததுடன் இதே திகதியில் வாடகையாக ரூபா 120 000 ஐ 2005.09.30 இல் முடிவடைந்த காலப் பகுதிக்காகச் செலுத்தியது. அத்துடன் 2005.10.01 இல் வாடகையாக ரூபா 160 000 ஐ 2006.09.30 ஆந் திகதி முடிவடையும் காலப் பகுதிக்காகச் செலுத்தியது. இக்கம்பனியின் கணக்கீட்டுக் காலம் டிசெம்பர் 31 இல் முடிவடைவதாகும். 2005.12.31 இல் முடிவடைந்த வருடத்திற்கான இலாப நட்டக் கணக்கில் காட்டப்படும் வாடகையும், இத் திகதியில் முற்பணமாகச் செலுத்திய வாடகையும் எவையெனில்,

Review Topicசுரேஷ் வியாபாரத்தில் ஒக்டோபர் மாத காலத்தினுள் பின்வரும் கொடுக்கல் வாங்கல்கள் எழுந்தன.

இவ்வியாபாரத்தின் ஒக்டோபர் மாதத்திற்கான வருமானத்திற்கு எதிரான மொத்த செலவுத் தொகை என்ன?

Review Topicஇறுதி இருப்பினைக் குறைவாகக் காட்டும்போது வருமானக் கூற்றின் உருப்படிகளில் ஏற்படும் தாக்கம் என்ன?

Review Topicவரையறுத்த அருணா நிறுவனத்தின் அறவிடமுடியாக்கடன், ஐயக்கடனிற்கான ஏற்பாடு ஆகியவற்றின் மீதிகள் பின்வருமாறு :

31.03.2007 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

Review Topicபின்வருவனவற்றில் எது ஏற்கனவே விசேடமாக ஐயக்கடன் ஏற்பாட்டிற்கு உட்படுத்தப்பட்ட கடன்பட்டோரொருவர் முறிவடைந்ததால் எழுந்த அறவிடமுடியாக் கடனைப் பதிவதற்குச் சரியான இரட்டைப் பதிவு

Review Topicசூரியன் பிரயாணக் கம்பனி நான்கு சுற்றுலாப் பயணங்களுக்கான விடுமுறைப் பொதிக்கான பிரயாணக் கட்டணம் ரூ. 400 000 ஐ (ஒரு சுற்றுலாப் பயணத்திற்கான கட்டணம் ரூ. 100 000 படி) வாடிக்கையாளரிடமிருந்து முற்பணமாகப் பெற்றுக் கொண்டது. இவ்வருட காலத்தில் மூன்று சுற்றுலாப் பயணங்கள் மாத்திரம் முடிவடைந்திருந்ததால், கம்பனிகள் நிதிக் கூற்றுக்களில் எத்தொகையை வருமானம், பொறுப்பு எனக் காட்டுதல் வேண்டும்?

Review Topic2007 டிசம்பர் மாதத்திற்கான கம்பனியொன்றின் ஊழியர்களின் மொத்தச் சம்பளம் ரூ. 300 000 ஆகும். தொழில் தருநரினாலும், ஊழியரினாலும் பங்களிப்புச் செய்யப்பட்ட ஊழியர் சேமலாப நிதி முறையே 15% மும் 10% மும் ஆகும். ஊழியர் நம்பிக்கை நிதிப் பங்களிப்பு 3% ஆகும். இம்மாத காலத்தில் மீட்புச் செய்யப்பட்ட ஊழியர் கடன்கள் தொகை ரூ. 40 000 ஆகும். 2007 டிசெம்பர் மாதத்திற்கான தேறிய சம்பளமும் % கம்பனியினது ஊழியர் தொடர்பான மொத்தச் செலவுகளும் யாவை?

Review Topicவியாபாரமொன்று 2007 ஆம் கணக்காண்டின் முடிவில் கணக்குப் பதிவிடலில் எழுந்த தவறு காரணமாக இறுதிச் சரக்கிருப்பை ரூ. 400 000 இனால் கூடுதலாகக் குறிப்பிட்டிருந்தது. இது 2007 ஆம் ஆண்டிற்கான விற்ற சரக்கின் கிரயத்திலும், தேறிய இலாபத்திலும் எவ்வாறான தாக்கத்தைக் கொண்டிருக்கும்?

Review Topic2010.03.31 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றிலிருந்து பெறப்பட்டதாகும்.

உற்பத்தி செய்யப்பட்ட பொருட்களின் கிரயம் என்ன?

Review Topicநிறுவனமொன்று கணக்கீட்டுக் காலமொன்றுக்கான உற்பத்திக் கிரயத்தினை பின்வருமாறு கணித்துள்ளது.

மேலுள்ள கிரயத்தினைக் கணிக்கும்போது பின்வரும் மேலதிக தகவல்கள் கருத்திற் கொள்ளப்படவில்லை.

மேலுள்ள மேலதிக தகவல்களைக் கருத்திற்கொள்வதற்கு முன்னரான குறித்த காலத்திற்குரிய விற்பனைக் கிரயம் எது?

Review Topicநிறுவனமொன்று கணக்கீட்டுக் காலமொன்றுக்கான உற்பத்திக் கிரயத்தினை பின்வருமாறு கணித்துள்ளது.

மேலுள்ள கிரயத்தினைக் கணிக்கும்போது பின்வரும் மேலதிக தகவல்கள் கருத்திற் கொள்ளப்படவில்லை.

மேலுள்ள மேலதிக தகவல்களைக் கருத்திற்கொண்டதன் பின்னரான குறித்த காலத்திற்குரிய உற்பத்திக் கிரயம் எது?

Review Topicஅடுத்தாண்டு அறிமுகப்படுத்தப்படவிருக்கும் உற்பத்திப் பொருளொன்றின் சந்தைப்படுத்தல் பிரசாரத்திற்காக நடைமுறையாண்டில் செலவு செய்யப்பட்ட பாரிய தொகை தொடர்பில் பின்வருவனவற்றுள் எது சரியானது?

Review Topic

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றில் பதியப்பட வேண்டிய சம்பளங்கள், வாடகை வருமானம் பின்வருவனவற்றுள் எது?

Review Topic

31.03.2012 இல் உள்ளவாறான ஐந்தொகையில் மேற்கூறியவை தொடர்பில் இனங்காணப்பட வேண்டிய மொத்தப் பொறுப்புக்கள் எவ்வளவு?

Review Topicபின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையதாகும்.

நிறுவனத்தின் மார்ச் 2013 மாதத்திற்கான முதன்மைக் கிரயமும், விற்பனைக் கிரயமும் பின்வருவனவற்றுள் எது?

Review Topicபின்வரும் தகவல்கள் வரையறுத்த தயாளன் பொதுக் கம்பனியுடன் தொடர்பானவைகளாகும்.

கம்பனியின் 31.03.2016 இல் உள்ளவாறான முற்பண வாடகை மற்றும் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான பழுதுபார்த்தல் செலவுகள் :

Review Topicதிருமண மண்டபமொன்றை வாடகைக்கு விடும் வியாபாரத்தில் ஈடுபட்டுள்ள நிறுவனமொன்றில் 2016 ஏப்ரல் மாதத்தில் பின்வரும் கொடுக்கல் வாங்கல்கள் இடம்பெற்றுள்ளன. இம் மண்டபம் ரூ. 400 000 வாடகைக்கு விடப்படுகிறது. இவ் வாடகையில் 25% ஆனது மண்டபத்தில் முன்பதிவு செய்யும் போது செலுத்த வேண்டியுள்ளதுடன் மீதிப் பணமானது திருமண வரவேற்பு முடிவடைந்து ஒரு வார காலத்தினுள் செலுத்தப்படுதல் வேண்டும்.

2016 ஏப்ரல் மாதத்திற்கான வருமானம், இலாபம் / (நட்டம்) மற்றும் 30.04.2016 இலுள்ளவாறான வருமதிகள் எவை?

Review Topicபின்வருவனவற்றுள் நிதிக் கூற்றாகக் கருத முடியாதவை

A – முற்று மடங்கிய வருமானக் கூற்று

B – நிதிநிலைமைக் கூற்று

C – உரிமைமாற்றம் பற்றிய கூற்று

C – காசேடு

E – பொது நாட்குறிப்பேடு

விற்பனைத் தரகு பிழையாக விற்பனைக் கணக்கில் வரவிலிடப்பட்டிருப்பின், பின்வருவனவற்றுள் எது குறைவாகக் காட்டப்பட்டிருக்கும்?

Review Topicதனி வியாபாரி ஒருவரின் வெளியார் பொறுப்புக்களில் குறைவு ஒன்று ஏற்பட்டது. எக்கொடுக்கல் வாங்கல் இக்குறைவை பிரதிபலிக்காது?

Review Topic2014.04.01 இல் ரூபா 600 000 மூலதனமாக இட்டு ஆரம்பிக்கப்பட்ட மகேந்திரன் வணிகமானது முறையாக கணக்குப் பதிவுகளை மேற்கொள்ளவில்லை. கணக்கேடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் பின்வருமாறு

இத்தகவல்களின் அடிப்படையில் வணிகத்தின் பெறுபேற்றினை கணிக்கும்போது சரியான நிதிப்பெறுபேறு என்ன?

Review Topicடிலூசன் வியாபார ஸ்தாபனத்தின் சொத்துக்கள் ரூ. 450 000 ஆகவும் பொறுப்புக்கள் ரூ. 150 000 ஆகவும் காணப்பட்டது. பின்வரும் கொடுக்கல் வாங்கல்கள் நடைபெற்றது. ரூ. 200 000க்கு பண்டங்கள் கொள்வனவு செய்யப்பட்டு அவற்றில் 150 000 கிரயமானவை ரூ. 190 000ற்கு விற்பனை செய்யப்பட்டது. கடன் கொடுத்தோருக்கு செலுத்த வேண்டிய ரூ. 100 000 5% கழிவு பெறப்பட்ட பின் செலுத்தப்பட்டது. மேற்படி கொடுக்கல் வாங்கலின் பின் நிறுவனத்தின் சொத்துக்களும் உரிமையாண்மையும் முறையே

Review Topicயாழினி வணிகம் ஒன்றினை 01.04.2015 இல் ரூ. 450 000 மூலதனத்துடன் ஆரம்பித்தார். 31.03.2016 இல் மொத்தச் சொத்துக்கள் 1 360 000, மொத்தப் பொறுப்புக்கள் 430 000, எடுப்பனவுகள் ரூ. 150 000 எனின், ஆண்டின் போது உழைக்கப்பட்ட இலாபம் யாது?

Review Topicஇலாபம் அதிகரிக்கின்றது. உரிமையும் அதிகரிக்கின்றது. இந்த நிகழ்வு பின்வரும் எக்காரணிகளினால் உருவாகின்றது?

Review Topicடில்றுக்சி நிறுவனத்தில் 31.03.2014 நடைமுறையல்லா சொத்துக்கள் ரூ. 490 000 ஆகவும் பொறுப்புக்கள் ரூ. 140 000 ஆகவும் காணப்பட்டது. ஆண்டிற்கான பெறுமானத் தேய்வு ரூ. 10 000 ஆகவும் பற்று 60 000 ஆகவும் காணப்பட்டது.

நடைமுறையல்லா பொறுப்பில் ஏற்பட்ட குறைவு 40 000

நடைமுறைப் பொறுப்புக்களில் கடன்களில் ஏற்பட்ட குறைவு 20 000

நடைமுறைச் சொத்துக்களில் ஏற்பட்ட அதிகரிப்பு 24 000 மேலதிக மூலதனம் 70 000 எனின் 31.03.2015 முடிவுற்ற ஆண்டிற்கு தேறிய இலாபமாக அமைவது

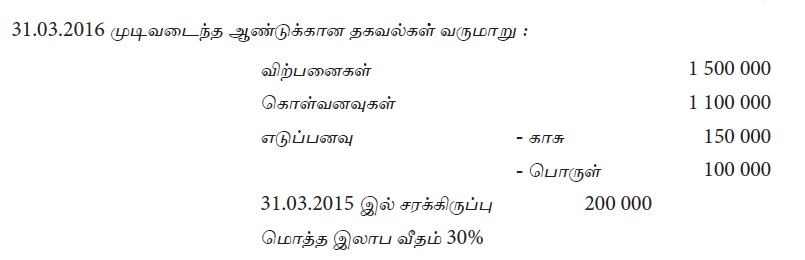

Review Topic2015.03.31ஆம் திகதியில் முடிவடைந்த வருடத்தில் நட்டமாக ரூபா 75 000 ஐ பெற்ற வணிகமொன்றிற்குரிய தகவல்கள் கீழே தரப்பட்டுள்ளது. இவ்வணிகம் 2014.04.01 இல் ஆரம்பிக்கப்பட்டது.

2015.03.31 ஆந் திகதியில் முடிவடைந்த வருடத்தின் சொத்துக்களின் அதிகரிப்பு அல்லது குறைவின் பெறுமதியை குறிப்பிடவும்

Review Topicவியாபார நிறுவனமொன்று ரூபா 300 000 பெறுமதியான சரக்குகளை 10% வியாபாரக் கழிவுடன் கடனுக்கு கொள்வனவு செய்து அதனை ரூபா 350 000 உடன் காசிற்கு விற்பனை செய்ததுடன், கடன்கொடுத்தோருக்கும் ரூபா 20 000 கழிவு கழிக்கப்பட்டு காசு செலுத்தி கடன் அடைக்கப்பட்டது.

இந்த கொடுக்கல் வாங்கல்களினால் கீழே தரப்பட்ட அட்டவணையில் பேரேட்டுக் கணக்குகளில் சரியான பெறுமதி காட்டுவது

வணிகமொன்றின் 2014.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்பு தொகையானது ரூபா 20 000 இனால் குறைவாகவும் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகை ரூபா 15 000 இனால் அதிகமாகவும் கணிக்கப்பட்டிருந்தது.

இத்தவறுகள் 2015.03.31 இல் வருமானக்கூற்று தயாரிக்கப்பட்ட பின்னர் அறியப்பட்டு இதனைச் சீராக்கப்படுமாயின் 2015.03.31 இல் உரிமையாண்மை மீது ஏற்படும் தாக்கம் என்ன?

Review Topicவணிகம் ஒன்றின் 2016 மார்ச் மாதம் நடைபெற்ற கொடுக்கல் வாங்கல்களும் தகவல்களும் வருமாறு :

மேலே உள்ள தகவல்களின் அடிப்படையில் 2016 மார்ச் மாதத்தில் வருமானத்திற்கு எதிராக சீராக்க வேண்டிய மொத்தச் செலவீனம் யாது?

Review Topicநிறுவனம் ஒன்றில் உள்ள சொத்து பொறுப்பு விபரம் சில வருமாறு :

கடன்கொடுனருக்கு செலுத்திய காசு ரூ. 283 000 ஆகும். பண்டங்கள் கிரயத்தில் 25% இலாபம் வைத்து விற்பனை செய்யப்பட்டால் வருமானக் கூற்றில் 31.03.2014 முடிவுற்ற ஆண்டுக்கு பதிவு செய்யப்படும் விற்பனையும் மொத்த இலாபமும் முறையே

Review Topicதனிவியாபாரியொருவரின் தேறிய சொத்தின் பெறுமதி ஓர் நிதியாண்டின் இறுதியில் ரூபா 150 000ல் குறைவடைந்தது. ஆனால் இவ் ஆண்டில் வணிகம் உழைத்த தேறிய இலாபம் ரூபா 50 000 ஆக இருந்தது. உரிமையாளர் இவ் ஆண்டில் மேலதிக மூலதனமாக ரூபா 100 000 வழங்கியிருந்தார். உரிமையாளர் இவ் ஆண்டில் பற்றிய தொகை யாது?

Review Topicநடப்பாண்டில் பதிவளிக்கப்பட்ட அறவிட முடியாக் கடன் நடப்பாண்டில் மீளப்பெறப்பட்டால் பதிவு

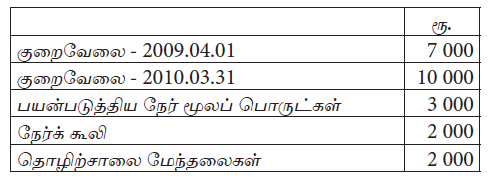

Review Topic01.01.2014 ஐயக்கடன் ஏற்பாட்டு மீதி : 4 000. 31.12.2014 இல் கடன்பட்டோர் மீதி 20 000. ஐயக்கடனாக இருந்து 2013இல் பதிவளிக்கப்பட்ட அறவிட முடியாத கடன் 1300. இலாப நட்டக் கணக்கிலிருந்து ஐயக்கடன் ஏற்பாட்டுக் கணக்கிற்கு கொண்டு வரப்பட்ட தொகை 1 700. ஆண்டுக்குரிய ஐயக்கடன் ஏற்பாடு கடன்பட்டோரில் என்ன வீதமாகவிருக்கும்?

Review Topic01.01.2015 இல் கடன்பட்டோர் மீதி 5 000. ஐயக்கடன் ஏற்பாட்டு கணக்கு மீதி 1 500. இவ்வாண்டு கடன் விற்பனைகள் 20 000. உட்திருப்பம் 2 000. கடன்பட்டோரிடம் பெற்ற காசு 4 800. கொடுத்த கழிவு 200. அறவிடமுடியாக் கடன் பதிவளித்தல் 500. ஐயக்கடன் ஏற்பாடு 3% ஆகும். அறவிடமுடியாக் ஐயக்கடன் கணக்கின் மூலம் இலாப நட்டக் கணக்கில் தாக்கல் செய்யும் தொகை யாது?

Review Topic01.01.2014இல் கடன்படுனர் மீதி 120 000. ஐயக்கடன் ஏற்பாட்டு மீதி 9 600. 31.12.2014இல் கடன்பட்டோர் மீதி 150 000. இவ்வாண்டு பதிவளிக்கப்பட்ட அறவிடமுடியாத கடன் 2 000. மீளப்பெற்ற அறவிட முடியாக் கடன் 3 000. வருடம் தோறும் ஒரே வீதத்தையே அறவிடமுடியாத ஐயக்கடனுக்காக ஏற்பாடு பின்பற்றுவது வழமையாகும். 31.12.2014 ஆம் ஆண்டு வருமானக் கூற்றில் வெளிப்படுத்த வேண்டிய தொகை யாது?

Review Topic31.03.2014இல் முடிவடையும் ஆண்டில் செலுத்திய வாடகை 5 600. 31.03.2013இல் முற்பணமும் 31.03.2014 இல்

நிலுவைகளும் முறையே 500/-, 400/-

31.03.2015 இல் வருமானக் கூற்றில் வெளிப்படுத்த வேண்டிய பெறுமானம் யாது?

31.03.2015இல் முடிவடைந்த கணக்காண்டில் தேறிய கொள்வனவு 60 000. இருப்பில் ஏற்பட்ட தேறிய அதிகரிப்பு 20 000. மொத்த இலாப வீதம் 20% ஆண்டுக்கான விற்பனை யாது?

Review Topicநிறுவனமொன்று 108 000 விற்பனை விலையில் (கிரயத்தில் 20% இலாபம் உள்ளடக்கியது) விற்பனையன்றேல் திருப்பி அனுப்புக என்ற அடிப்படையில் பொருட்களை அனுப்பியது. இதனை வருடத்திற்கான கடன் விற்பனையாக கணக்கிடப்பட்டிருந்தது. இதனடிப்படையில் கணக்கிடப்பட்ட இலாபம் 120 000 ஆனால், ஆண்டு இறுதியில் இலாபம் கணக்கிடப்பட்ட பின்னர் அனுப்பப்பட்ட பொருட்களில் 50% மானவை விற்பனையாகவில்லை என்ற தகவல் கிடைத்தது. இவ்வருடத்திற்கான சரியான இலாபம் யாது?

Review Topicநிறுவனமொன்று 01.07.2014இல் வாடகைப் பணமாக 96 000ஐ 31.06.2015 இல் முடிவடையும் வருடத்திற்காகச் செலுத்தியது. 31.03.2015இல் முடிவடையும் ஆண்டுக்கான பின்வரும் சரியான தொகைகளை காட்டுக.

Review Topicவணிகமொன்றில் 2014ம் ஆண்டு முடிவில் இறுதி இருப்பானது தவறுதலாக 10 000 கூடுதலாக கணிப்பிடப்பட்டு பதிவிடப்பட்டிருந்தது. இதன் விளைவாக ஏற்பட்டிருக்கும் சரியான விளைவுகள

Review Topicகம்பனி ஒன்றின் அறவிடமுடியாக் கடன் ஐயக்கடன் ஏற்பாடு ஆகியவற்றின் மீதிகள்

31.03.2015இல் முடிவடைந்த ஆண்டில் வருமானக் கூற்றுக்கு மாற்ற வேண்டிய அறவிட முடியாத ஐயக்கடன் பெறுமதி யாது?

Review Topicநிறுவனமொன்றின் ஜனவரி மாதத்திற்கான கொடுக்கல் வாங்கல்கள் வருமாறு :

ஜனவரி மாதத்திற்கான வருமானம், உழைப்பதற்கு எழுந்த செலவுகளின் மொத்தம் யாது?

Review Topicசுதர்சன் வியாபார ஸ்தாபனத்தின் நிதிவருடம் 31.03.2013 இல் முடிவடைகிறது. 01.07.2012 இல் ஒரு வருட வாடகையாக 30.06.2013 வரை ரூ. 360 000 செலுத்தப்பட்டது. 31.03.2013 முடிவுற்ற வருடத்தில் செலவினமாக இனங்காணப்படும் வாடகையும் அத்திகதியில் சொத்தாக பதிவு செய்யும் வாடகையும் முறையே

Review Topic31.12.2011 இல் முடிவுற்ற நிதிவருடத்திற்கான தேறிய இலாபமாக ரூ. 620 000 கணிப்பிடப்பட்டிருந்தது. கிரயத்தில்பதிவு செய்யப்பட்ட கையிருப்பு ரூ. 231 000 ஆக காணப்பட்டது. இவற்றில் ரூ. 100 000 கிரயமுடைய இருப்புக்களை ரூ. 105 000 இற்கு விற்பனை செய்ய முடியும் எனவும் இவற்றை விற்பனை செய்வதற்கு ரூ. 16 000 செலவு ஏற்படும் எனவும் மதிப்பிடப்பட்டுள்ளது. திருத்திய தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் முறையே

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2009.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள்

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான உரிமையாண்மை யாது?

Review Topicகுமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள் யாது?

Review Topicமேர்வின் வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் ரூ. 383 000 ஆகவும் கையிருப்பு ரூ. 240 000 ஆகவும் கணிப்பிடப்பட்டது. கையிருப்பில் உள்ளடங்கியுள்ள ரூ. 60 000 கிரயமான இருப்புக்கள் சேதமடைந்துள்ளது. இவற்றை ரூ. 8 000 திருத்தச் செலவு மேற்கொண்ட பின்னர் ரூ. 58 000ற்கு விற்பனை செய்ய முடியும் என மதிப்பிடப்பட்டுள்ளது. மேலும் கையிருப்புகளில் ரூ. 10 000 கிரயமுடையவை காலாவதியாகியுள்ளது. இவை மேற்படி தேறிய இலாபக் கணிப்பீட்டிலும் இருப்புக் கணிப்பீட்டிலும் கருத்தில் கொள்ளப்படவில்லை. சரியான தேறிய இலாபமும் கையிருப்பும் முறையே

Review Topicறெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் வருமானமாகவும் பொறுப்பாகவும் இனங்காணப்படும் வாடகை முறையே

Review Topicறெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் செலவினமாகவும், சொத்தாகவும் இனங்காணப்படும் வாடகை முறையே

Review Topicவியாபாரமொன்றில் 31.03.2012 இல் முடிவடைந்த கணக்காண்டு தொடர்பாக செலுத்தப்பட்ட வாடகை ரூ. 20 000 ஆகும். 31.12.2011 இல் முடிவடைந்த வருடம் தொடர்பாக மாதாந்த வாடகை ரூ. 2 000 ஆகவும் 31.12.2012 இல் முடிவடைந்த வருடத்திற்காக மாதாந்தம் ரூ. 2 500 ஆகவும் இருந்தது. வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டத்தக்க வாடகையானது

Review Topic31.12.2014 நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 320 000 வாகும். விற்பனை இன்றேல் திருப்புக அடிப்படையில் அனுப்பப்பட்ட ரூ. 40 000 கிரயமும் ரூ. 60 000 பட்டியல் விலையுமுள்ள பண்டங்களில் 50% விற்பனை செய்யப்பட்ட பின்னர் மிகுதி வெளி நிறுவனத்தில் உள்ளது. நிறுவனத்தில் உள்ள கையிருப்பில் ரூ. 80 000 கிரயமுடையவை சேதமடைந்துள்ளமையால் அவை ரூ. 7 000 செலவுடன் ரூ. 82 000 இற்கு விற்பனை செய்ய முடியும்.

31.12.2014 வருமானக் கூற்றிலும் ஐந்தொகையிலும் பதிவு செய்யப்படும் கையிருப்புகள் முறையே

Review Topicநிறுவனமொன்றின் 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான சில கொடுக்கல் வாங்கல் கீழ்வருமாறு பதிவு செய்யப்பட்டிருந்தது.

மேற்படி நிகழ்வுகளுக்கு பொருத்தமான திருத்தங்களை செய்வதற்கு முன்னதான 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான நிதிக் கூற்றுக்கள் தயாரிக்கப்பட்டிருப்பின் அந்த ஆண்டின் இலாபத்தில் மேற்படி நிகழ்வுகளின் தாக்கவிளைவு என்ன?

Review Topic

31.03.2015 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

Review Topic01.01.2014 இல் செலுத்த வேண்டிய காப்புறுதி ரூபா 3 000, 2014 ஆம் ஆண்டில் 2015 ஆம் ஆண்டிற்காக செலுத்தப்பட்ட ரூபா 2 400 உட்பட செலுத்தப்பட்ட மொத்த தொகை ரூபா 18 000, 2014 ஆம் ஆண்டிற்காக வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டப்பட வேண்டிய தொகை.

Review Topic2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக் காலத்தில் நிறுவனமொன்றின் தேறிய சொத்து ரூபா 200 000 இனால் அதிகரித்திருந்தது. மேலும் இவ்வாண்டுக் காலத்தில் உரிமையாளர் ரூபா 80 000 இனை மேலதிகமாக முதலீடு செய்திருந்ததுடன், ரூபா 20 000 இனை தனது தனிப்பட்ட பாவனைக்கென வியாபாரத்திலிருந்து எடுத்துள்ளார். 2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான இலாப நட்டம் யாது?

Review Topic2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டு தொடர்பாக சமந்த நிறுவனத்தின் ஏடுகளிலிருந்தான தகவல்கள் பின்வருமாறு :

2015 டிசம்பர் 31 இல் முடிவுற்ற ஆண்டுக்கான விற்பனை பெறுமதி யாது?

Review Topicசுப்ரா நிறுவனமானது 01.04.2010இல் சுமயா நிறுவனத்திடம் இருந்து பெற்ற பட்டியல் பெறுமதியானது ரூபா 30 000 ஐக் காட்டியதுடன் 10% வியாபாரக் கழிவு . 05 / 20, 30 நாட்கள் என்ற விபரமும் காணப்பட்டது. இதன்படி 10.04.2010இல் 3 000 பட்டியல் பெறுமதியான பொருட்கள் திருப்பி அனுப்பப்பட்டதுடன் 12.07.2010 மிகுதி பணம் கொடுத்து தீர்க்கப்பட்டது. சுப்ரா நிறுவனத்தின் ஏடுகளில் இக்கொடுக்கல் வாங்கல்களுக்கு அமைய சரியான பெறுமானங்கள் முறையே :

Review Topicபட்டியல்படுத்திய விலையில் 10% வியாபாரக் கழிவு ஒரு மாதத்துக்குள் கொடுப்பனவு செய்தால் 5% வீதக் காசுக் கழிவு என்ற அடிப்படையில் 200, 000 பொருட்கள் விற்பனை செய்யப்பட்டது. ஒரு மாதத்திற்குள் கணக்கு தீர்க்கப்பட்டது. கடன்பட்டோரிடம் இருந்து பெற்ற தொகை யாது?

Review Topic2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின் இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

Review Topicகவி நிறுவனத்தின் ஏடுகளிலிருந்து எடுக்கப்பட்ட தகவல்கள் வருமாறு :

நிதியாண்டில் 25 000 ரூபா பற்றுக்கள் இடம்பெற்றன எனின் தேறிய இலாபம் யாது?

Review Topicவணிகமொன்று ரூபா 600 000 இனை 2014 ஆகஸ்ட் 01ல் வாடகையாக செலுத்தியது. இத்தொகை 2013 ஒக்டோபர் 01 தொடக்கம் 2015 மே 31 வரையுமான காலப் பகுதிக்காகும். ஆனால் 2014 ஆகஸ்ட் 01 இல் வாடகை ஒப்பந்தம் புதுப்பிக்கப்படும் போது மாதாந்த வாடகைத் தொகையானது 100% ஆல் அதிகரிக்கப்பட்டது.

31.12.2014 முடிவடைந்த ஆண்டு வருமானக் கூற்றிலும் 31.12.2014 இல் நிதிநிலைமைக் கூற்றிலும் காணப்படும் உருப்படிகள்

Review Topic

வியாபாரம் ஒன்றின் 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான வருமானக் கூற்று தயார் செய்யப்பட்டு தேறிய இலாபமாக ரூ. 1 250 மில்லியன் பெறப்பட்டது. அத்திகதியில் நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 400 மில்லியனாகும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 100 மில்லியன் கிரயமுடையவை சேதமடைந்துள்ளது. இவற்றை ரூ. 3 மில்லியன் விற்பனை செலவுடன் ரூ. 90 மில்லியனுக்கு விற்பனை செய்ய முடியும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 20 மில்லியன் கிரயமுடைய இருப்பின் காலாவதியாகும் திகதி 2012.04.15 ஆகும். ஆயினும் இவை காலாவதியாகும் திகதி முடிவடைந்தும்

விற்பனை செய்யப்படவில்லை. இவற்றிற்கு எவ்வித பெறுமதியும் இல்லை. மேலே தரப்பட்ட தகவல்களுக்கமைவாக 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான சரியான தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் யாது?

கீழ் உள்ள தகவல்கள் சந்திரா நிறுவனம் தொடர்பானது

ஆண்டின் போது உரிமையாளர் உட்படுத்திய மேலதிக மூலதனம் ரூபா 135 000 அவரின் எடுப்பனவுகள் ரூபா 65 000 மாக இருந்ததுடன் விற்பனை முற்கொடுப்பனவாக பெறப்பட்ட ரூபா 120 000 ஆண்டின் போது விற்பனையாக கொள்ளப்பட்டது.

சந்திரா நிறுவனத்தின் 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

கடனைத் தீர்க்க நாதன் என்ற கடன்பட்டோன் 10% கழிவுக்கமைய ரூபா 103 500 இனை செலுத்தியதுடன் ஏற்கனவே அவன் 20% வியாபாரக் கழிவில் அப்பொருட்களைக் கொள்வனவு செய்துள்ளான். அத்துடன் அவன் கொள்வனவு செய்த நிறுவனம் பெறுமதிசேர் வரி பதிவு பெற்ற நிறுவனமாதலால் 15% பெறுமதிசேர் வரி உள்ளடக்கப்பட்டுள்ளது. குறித்த பண்டத்தின் பட்டியல் விலை யாது?

Review Topic‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகின்றன.

01.01.2011 இல் தேறிய சொத்து 210 000/-

31.12.2011 இல் தேறிய சொத்து 170 000/-

வருடாந்த பொருள் பற்று 20 000/-

உரிமையாளர் தனது சொந்தப் பணத்தைக் கொண்டு வங்கிக்கடன் தீர்த்தது 50 000/-

‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் / நட்டம் எவ்வளவு?

Review Topicதனி வியாபாரி ஒருவரின் நிறுவனத்தில் 31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள்

இறுதி தேறிய சொத்தில் ஏற்பட்ட அதிகரிப்பு ரூ. 50 000

நிதியாண்டில் இடம்பெற்ற பற்று ரூ. 10 000

நிதியாண்டில் இடம்பெற்ற மேலதிக மூலதனம் ரூ. 25 000

31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தேறியலாபம் யாது?

Review Topicவரையறுத்த சர்மிளா பொதுக் கம்பனியானது சாணுகா நிறுவனத்திடம் இருந்து பெறுமதிசேர் வரி நீங்கலாக ரூ. 200 000 இற்கு பண்டங்களைக் கொள்வனவு செய்தது. பிரியங்கா நிறுவனத்துக்கு பெறுமதிசேர் வரி உட்பட ரூ. 345 000 இற்கு பண்டங்களை விற்பனை செய்தது. சர்மிளா கம்பனி 15% பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட நிறுவனமாகும். குறித்த காலப்பகுதியில் பெறுமதி சேர் வரிக்காகச் செலுத்திய தொகை ரூ. 10 000 ஆகும். இந்நடவடிக்கை தொடர்பாகக் கடன் கொடுத்தோர், கடன்பட்டோர், அட்டுறு பெறுமதி சேர் வரி முறையே

Review Topicஸ்ரீ டேரிகா நிறுவனத்தின் சில தகவல் வருமாறு,

ஆரம்ப மூலதனம் – 60 000

இறுதி மூலதனம் – 140 000

பற்று – 15 000

மேலதிக மூலதனம் – 25 000 எனின்

நிறுவனம் உழைத்திருக்கக்கூடிய இலாபம்

Review Topicரவி வணிகத்தின் பின்வரும் தகவல்கள் உங்களுக்குத் தரப்படுகின்றது.

2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் கடன்பட்டோர்களிடமிருந்து ரூபா. 920 000 கிடைக்கப்பெற்றதுடன் காசுக்கு விற்பனை ரூபா. 790 000 ஆக இருந்தது. வணிகமானது கிரயத்தில் 40% இலாபம் வைத்து விற்பனை செய்கின்றது. வணிகத்தின் 2014.03.31 ஆம் திகதியுடன் முடிவடையும் வருடத்தில் கொள்வனவு எவ்வளவு ?

Review Topicரம்பா பாதணி வியாபார நிறுவனம் ராதா சில்லறை வியாபார நிறுவனத்துக்குப் பாதணிகளை விற்பனை செய்கிறது. 31.03.2012 இல் ஒரு பாதணி ரூபா 600 படி 25 பாதணிகளையும், ஒரு தோற்பை ரூபா 400 படி 100 தோற்பைகளையும் கடனுக்கு விற்பனை செய்தது. இவ் விற்பனை நடவடிக்கைகளுக்கு 10% வியாபாரக் கழிவு வழங்கப்படுவதுடன் 3 மாதங்கள் முடிவடைவதற்கு முன் இவற்றுக்கான பணத்தை செலுத்துவாராயின் 5% காசுக் கழிவும் வழங்கப்படும். இதற்கமைய 30.04.2012இல் இப் பாதணி, தோற்பை தொடர்பாக செலுத்த வேண்டிய முழுத் தொகையையும் ராதா நிறுவனம் செலுத்தியது. மேற்கூறிய கொடுக்கல் வாங்கல்களுக்கமைய மொத்த கொள்வனவுப் பெறுமதியும் ரம்பா நிறுவனத்துக்குச் செலுத்திய முழுப் பணமும் முறையே,

Review Topicநெல்லை நிறுவனத்தின்

ஜனவரி 2011 அட்டுறு மின்சாரம் 2 500

2011 இல் காசாகச் செலுத்திய கட்டணம் 17 000

31 டிசம்பர் முற்பண மின்கட்டணம் 500/= எனின்

2011 இல் வருமானக் கூற்றில் தாக்கல் செய்ய வேண்டிய தொகை

Review Topic2011 மார்ச் 31 இல் அட்டுறு மின்கட்டணம் ரூபா 12 000 ஆக இருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற வருடத்தில் செலுத்தப்பட்ட மின்கட்டணம் ரூபா 160 000 இதில் 2012 ஏப்ரல் 30இல் முடிவுற்ற காலாண்டுக்கான ரூபா 48 000 இற்கான ஓர் பட்டியலை உள்ளடக்கியிருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான மின்கட்டணமாக இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

Review Topicசரத்தின் வியாபாரத்தில் 2011 நவம்பர் மாதத்தில் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் நிகழ்வுகள் கீழ்வருமாறு

– ரூபா 40 000 கிரயமான இருப்புக்கள் கடனடிப்படையில் ரூபா 60 000க்கு விற்பனை செய்யப்பட்டது.

– ரூபா 20 000 கிரயமான இருப்புக்கள் காசு அடிப்படையில் ரூபா 30 000க்கு விற்பனை செய்யப்பட்டது.

– உட்திரும்பி வந்தவை ரூபா 5 000 கிரயமான ரூபா 7 500க்கு விற்பனை செய்யப்பட்டவை.

– நவம்பர் மாத விற்பனைக்கான கடன்பட்டோரிடமிருந்து பெற்ற காசு ரூபா 38 000

– கடந்த மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 3 000 மீளப் பெறப்பட்டது.

– இம்மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 1 000 ஆகும்.

2011 நவம்பர் மாதத்திற்கு சரத்தின் வியாபாரத்தில் காசு அடிப்படையிலான வருமானம், அட்டுறு அடிப்படையிலான வருமானமும் முறையே

Review Topicவற் (VAT) வரி செலுத்தும் நிறுவனமாகப் பதிவு செய்யப்பட்டுள்ள நிறுவனம் ஒன்றின் விற்பனைக் கணக்கில

Review Topicடெஸ்மன் வணிகம் பெறுமதி சேர்வரிக்கு பதிவு செய்யப்பட்டுள்ளது. சகல கொள்வனவு, விற்பனைகளும் 15% பெறுமதி சேர்வரிக்கு உட்பட்டவையாகும். 2014 இல் முடிவுற்ற நிதி வருடத்திற்கு பின்வரும் தகவல்கள் உமக்குத் தரப்படுகிறது.

விற்பனைகள் (பெறுமதி சேர் வரி உட்பட) – 690 000

கொள்வனவுகள் (பெறுமதி சேர் வரி உட்பட) – 460 000

31.12.2014 இல் முடிவுற்ற நிதி வருடத்திற்கு வருமானக் கூற்றில் பதிவு செய்யப்படும் கொள்வனவும் விற்பனையும், ஐந்தொகையில் பதியப்படும் பெறுமதி சேர் வரியும் முறையே

Review Topicவரையறுத்த நிவேதன் வணிகம் பெறுமதி சேர் வரிக்குப் பதிவு செய்த கம்பனியாகும். மார்ச் 2016 வணிகத்தில் காணப்பட்ட பெறுமதி சேர்வரிக் கணக்கு கீழே தரப்படுகிறது. சகல கொள்வனவுகளும் விற்பனைகளும் 10% பெறுமதி சேர் வரிக்குட்பட்டவையாகும்.

மார்ச் 2016 இற்கான கடன்விற்பனை, கடன்கொள்வனவு முறையே

Review Topicசுரேஸ் கம்பனி ஒவ்வொன்றும் 800 படி 15 கணிப்பான்களை 5% வியாபாரக் கழிவு தள்ளி 10% பெறுமதி சேர் வரிசேர்த்து கடனுக்கு விற்பனை செய்தது. இதில் 3 கணிப்பான்கள் கொள்வனவாளரால் திருப்பப்பட்டது. இக்கொடுக்கல் வாங்கல்கள் மூலம் சுரேஸ் கம்பனி அனுப்ப வேண்டிய செலவுத் தாள் பெறுமதியும், அரசிற்கு செலுத்த வேண்டிய பெறுமதி சேர்வரியும் முறையே,

Review Topicசிமாட் நிறுவனம் ஜெராட் நிறுவனத்திடம் இருந்து 250 000/= இற்கு பொருட்களை கொள்வனவு செய்தது. அதே நேரம் மங்களா நிறுவனத்திற்கு 350 000/= இற்கு பொருட்களை விற்பனை செய்தது. நிறுவனம் 15% பெறுமதிசேர் வரிக்கு நியமிக்கப்பட்ட நிறுவனமாகும். (கொள்வனவு, விற்பனை VAT நீங்கலாக) பெறுமதிசேர் வரிக்கு செலுத்திய தொகை 10 000/= ஆகும். மேற்படி நடவடிக்கைகள் காரணமாக கடன்பட்டோர், கடன்கொடுத்தோர், பெறுமதிசேர் வரிக் கணக்குகளில் காட்டும் தொகை

Review Topicதளபாட உற்பத்தி நிறுவனமொன்றின் பின்வரும் செலவினக்கூறுகளில் எது நேர்கிரயமாக வகைப்படுத்தப்படலாம்?

Review Topicதளபாடப் பொருட்களை உற்பத்தி செய்து விற்பனை செய்யும் நிறுவனம் ஒன்று 2014.03.31 இல் முடிவடைந்த காலப் பகுதிக்குப் பொருத்தமான தகவல்கள் பின்வருமாறு தந்துள்ளது.

பொறி இயந்திரங்களுக்கான வருடாந்த தேய்மானம் கிரயத்தில் 10% ஆகும். இது தொழிற்சாலை மேந்தலை கிரயத்தினுள் உட்படுத்தப்பட்டிருக்கவில்லை. காலப்பகுதியில் 200 மேசைகள் உற்பத்திச் செய்யப்பட்டு 150 மேசைகள் விற்பனை செய்யப்பட்டன.

2014.03.31 திகதியில் சரக்கிருப்பின் கிரயம் சரக்கிருப்பில் உட்படுத்தியுள்ள மாற்றீட்டுக் கிரயம்

பின்வரும் தகவல்கள் கபி உற்பத்தி நிறுவனத்தின் 2015 யூன் மாதத்துடன் தொடர்பானவை.

உற்பத்திக் கிரயத்தில் 80% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

Review Topicஉற்பத்தி பொருளொன்றுடன் தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

உற்பத்திக் கிரயத்தில் 70% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

Review Topicபிரியா உற்பத்தி நிறுவனம் 2015 தை மாதத்திற்கான தகவல்கள் வருமாறு:

குறைவேலை இருப்பானது உற்பத்தி கிரயத்தில் மதிப்பிடப்படுகின்றது எனின், மூலக் கிரயத்தையும்

வருமானக் கூற்றுக்கும் மாற்றப்படும் தொகையும்

சந்தோஷ் உற்பத்தி நிறுவனமொன்றுடன் 2015.03.31 இல் முடிவடைந்த ஆண்டு தொடர்பானவை

2015.03.31 இல் முடிவடைந்த நிதியாண்டில் முதன்மைக்கிரயம் யாது?

Review Topicபின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையதாகும்.

நிறுவனத்தின் மார்ச் 2013 மாதத்திற்கான முதன்மைக் கிரயமும், விற்பனைக் கிரயமும் பின்வருவனவற்றுள் எது?

Review Topicசபானா உற்பத்தி நிறுவனத்தின் நிதிவருடம் 31.03.2014ல் முடிவடைகிறது. உற்பத்தி தொடர்பான தகவல்கள் வருமாறு

பயன்படுத்திய மூலப்பொருட் செலவு – 420 000

மூலப்பொருள் அதிகரிப்பு – 20 000

நேர் ஏனைய கிரயம் – 140 000

உற்பத்தி மேந்தலை – 60 000

மொத்த உற்பத்திக் கிரயமும் மூலப்பொருள் கொள்வனவும் முறையே

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்படுவதற்கு முன் உள்ள உற்பத்திக் கிரயம் யாது (ரூ. 000)?

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான உற்பத்திக் கிரயம் யாது (ரூ. 000)?

Review Topic

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான விற்பனை கிரயம் யாது (ரூ. 000)?

Review Topic

நிறுவனம் கிரயத்தில் 25% இலாபத்துடன் உற்பத்தி பொருட்களில் ஒரு பகுதியினை விற்பனை செய்துள்ளது. எனில், ஆண்டுக்கான விற்பனை பெறுமதி யாது?

Review Topicகம்பனியொன்றின் கடன்பட்டோரொருவர் தான் முறிவடைந்துவிட்டாரென கம்பனிக்கு அறிவித்திருந்தார். இக்கடன்பட்டோருக்கு கம்பனி ஏற்கெனவே ஒரு விசேட ஐயக்கடன் ஏற்பாட்டினை ஏற்படுத்தியிருந்தது. இந்த நிகழ்வினைப் பதிவு செய்வதற்கான சரியான இரட்டைப் பதிவு

Review Topicவரையறுக்கப்பட்ட அரலிய கம்பனியானது கட்டடமொன்றை 2004.10.01 ஆம் திகதி வாடகைக்கு எடுத்ததுடன் இதே திகதியில் வாடகையாக ரூபா 120 000 ஐ 2005.09.30 இல் முடிவடைந்த காலப் பகுதிக்காகச் செலுத்தியது. அத்துடன் 2005.10.01 இல் வாடகையாக ரூபா 160 000 ஐ 2006.09.30 ஆந் திகதி முடிவடையும் காலப் பகுதிக்காகச் செலுத்தியது. இக்கம்பனியின் கணக்கீட்டுக் காலம் டிசெம்பர் 31 இல் முடிவடைவதாகும். 2005.12.31 இல் முடிவடைந்த வருடத்திற்கான இலாப நட்டக் கணக்கில் காட்டப்படும் வாடகையும், இத் திகதியில் முற்பணமாகச் செலுத்திய வாடகையும் எவையெனில்,

Review Topicசுரேஷ் வியாபாரத்தில் ஒக்டோபர் மாத காலத்தினுள் பின்வரும் கொடுக்கல் வாங்கல்கள் எழுந்தன.

இவ்வியாபாரத்தின் ஒக்டோபர் மாதத்திற்கான வருமானத்திற்கு எதிரான மொத்த செலவுத் தொகை என்ன?

Review Topicஇறுதி இருப்பினைக் குறைவாகக் காட்டும்போது வருமானக் கூற்றின் உருப்படிகளில் ஏற்படும் தாக்கம் என்ன?

Review Topicவரையறுத்த அருணா நிறுவனத்தின் அறவிடமுடியாக்கடன், ஐயக்கடனிற்கான ஏற்பாடு ஆகியவற்றின் மீதிகள் பின்வருமாறு :

31.03.2007 இல் முடிவடைந்த ஆண்டுக்கான இலாப நட்டக் கணக்கில் அறவிட வேண்டிய அறவிடமுடியாக் கடன், ஐயக்கடன் என்பவற்றின் பெறுமதி யாது?

Review Topicபின்வருவனவற்றில் எது ஏற்கனவே விசேடமாக ஐயக்கடன் ஏற்பாட்டிற்கு உட்படுத்தப்பட்ட கடன்பட்டோரொருவர் முறிவடைந்ததால் எழுந்த அறவிடமுடியாக் கடனைப் பதிவதற்குச் சரியான இரட்டைப் பதிவு

Review Topicசூரியன் பிரயாணக் கம்பனி நான்கு சுற்றுலாப் பயணங்களுக்கான விடுமுறைப் பொதிக்கான பிரயாணக் கட்டணம் ரூ. 400 000 ஐ (ஒரு சுற்றுலாப் பயணத்திற்கான கட்டணம் ரூ. 100 000 படி) வாடிக்கையாளரிடமிருந்து முற்பணமாகப் பெற்றுக் கொண்டது. இவ்வருட காலத்தில் மூன்று சுற்றுலாப் பயணங்கள் மாத்திரம் முடிவடைந்திருந்ததால், கம்பனிகள் நிதிக் கூற்றுக்களில் எத்தொகையை வருமானம், பொறுப்பு எனக் காட்டுதல் வேண்டும்?

Review Topic2007 டிசம்பர் மாதத்திற்கான கம்பனியொன்றின் ஊழியர்களின் மொத்தச் சம்பளம் ரூ. 300 000 ஆகும். தொழில் தருநரினாலும், ஊழியரினாலும் பங்களிப்புச் செய்யப்பட்ட ஊழியர் சேமலாப நிதி முறையே 15% மும் 10% மும் ஆகும். ஊழியர் நம்பிக்கை நிதிப் பங்களிப்பு 3% ஆகும். இம்மாத காலத்தில் மீட்புச் செய்யப்பட்ட ஊழியர் கடன்கள் தொகை ரூ. 40 000 ஆகும். 2007 டிசெம்பர் மாதத்திற்கான தேறிய சம்பளமும் % கம்பனியினது ஊழியர் தொடர்பான மொத்தச் செலவுகளும் யாவை?

Review Topicவியாபாரமொன்று 2007 ஆம் கணக்காண்டின் முடிவில் கணக்குப் பதிவிடலில் எழுந்த தவறு காரணமாக இறுதிச் சரக்கிருப்பை ரூ. 400 000 இனால் கூடுதலாகக் குறிப்பிட்டிருந்தது. இது 2007 ஆம் ஆண்டிற்கான விற்ற சரக்கின் கிரயத்திலும், தேறிய இலாபத்திலும் எவ்வாறான தாக்கத்தைக் கொண்டிருக்கும்?

Review Topic2010.03.31 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றிலிருந்து பெறப்பட்டதாகும்.

உற்பத்தி செய்யப்பட்ட பொருட்களின் கிரயம் என்ன?

Review Topicநிறுவனமொன்று கணக்கீட்டுக் காலமொன்றுக்கான உற்பத்திக் கிரயத்தினை பின்வருமாறு கணித்துள்ளது.

மேலுள்ள கிரயத்தினைக் கணிக்கும்போது பின்வரும் மேலதிக தகவல்கள் கருத்திற் கொள்ளப்படவில்லை.

மேலுள்ள மேலதிக தகவல்களைக் கருத்திற்கொள்வதற்கு முன்னரான குறித்த காலத்திற்குரிய விற்பனைக் கிரயம் எது?

Review Topicநிறுவனமொன்று கணக்கீட்டுக் காலமொன்றுக்கான உற்பத்திக் கிரயத்தினை பின்வருமாறு கணித்துள்ளது.

மேலுள்ள கிரயத்தினைக் கணிக்கும்போது பின்வரும் மேலதிக தகவல்கள் கருத்திற் கொள்ளப்படவில்லை.

மேலுள்ள மேலதிக தகவல்களைக் கருத்திற்கொண்டதன் பின்னரான குறித்த காலத்திற்குரிய உற்பத்திக் கிரயம் எது?

Review Topicஅடுத்தாண்டு அறிமுகப்படுத்தப்படவிருக்கும் உற்பத்திப் பொருளொன்றின் சந்தைப்படுத்தல் பிரசாரத்திற்காக நடைமுறையாண்டில் செலவு செய்யப்பட்ட பாரிய தொகை தொடர்பில் பின்வருவனவற்றுள் எது சரியானது?

Review Topic

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றில் பதியப்பட வேண்டிய சம்பளங்கள், வாடகை வருமானம் பின்வருவனவற்றுள் எது?

Review Topic

31.03.2012 இல் உள்ளவாறான ஐந்தொகையில் மேற்கூறியவை தொடர்பில் இனங்காணப்பட வேண்டிய மொத்தப் பொறுப்புக்கள் எவ்வளவு?

Review Topicபின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையதாகும்.

நிறுவனத்தின் மார்ச் 2013 மாதத்திற்கான முதன்மைக் கிரயமும், விற்பனைக் கிரயமும் பின்வருவனவற்றுள் எது?

Review Topicபின்வரும் தகவல்கள் வரையறுத்த தயாளன் பொதுக் கம்பனியுடன் தொடர்பானவைகளாகும்.

கம்பனியின் 31.03.2016 இல் உள்ளவாறான முற்பண வாடகை மற்றும் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான பழுதுபார்த்தல் செலவுகள் :

Review Topicதிருமண மண்டபமொன்றை வாடகைக்கு விடும் வியாபாரத்தில் ஈடுபட்டுள்ள நிறுவனமொன்றில் 2016 ஏப்ரல் மாதத்தில் பின்வரும் கொடுக்கல் வாங்கல்கள் இடம்பெற்றுள்ளன. இம் மண்டபம் ரூ. 400 000 வாடகைக்கு விடப்படுகிறது. இவ் வாடகையில் 25% ஆனது மண்டபத்தில் முன்பதிவு செய்யும் போது செலுத்த வேண்டியுள்ளதுடன் மீதிப் பணமானது திருமண வரவேற்பு முடிவடைந்து ஒரு வார காலத்தினுள் செலுத்தப்படுதல் வேண்டும்.

2016 ஏப்ரல் மாதத்திற்கான வருமானம், இலாபம் / (நட்டம்) மற்றும் 30.04.2016 இலுள்ளவாறான வருமதிகள் எவை?

Review Topic