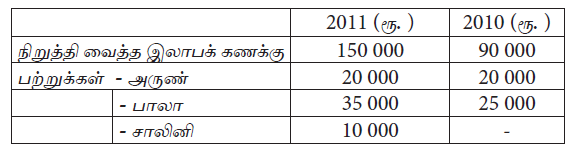

வணிகமொன்றின் பங்காளர்களான அருண், பாலா என்போர் இலாபத்தைச் சமமாகப் பகிர்வதனால் இலாபத்தை பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதற்குப் பதிலாக நிறுத்தி வைத்த இலாபக் கணக்கில் பராமரிக்கின்றனர். பற்றுகளைப் பதிவிடுவதற்கு ஒவ்வொரு பங்காளர்களுக்கும் தனித் தனியான கணக்குகள் பராமரிக்கப்படுகின்றன. 2010.04.01 இல் சாலினி இலாபத்தில் சமபங்கு பெறும் வகையில் புதிய பங்காளராக சேர்ந்துள்ளார். 2011.03.31 இல் நிறுத்தி வைத்த இலாபக் கணக்கினையும் பற்றுக்கள் கணக்கினையும் மூடி இம்மீதிகளைப் பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதென ஏற்றுக்கொள்ளப்பட்டது. மார்ச் 31 இலுள்ளவாறான கணக்குகளின் மீதிகள் பின்வருமாறு தரப்பட்டுள்ளன.

2011.03.31 இலுள்ள பாலா, சாலினி என்போரின் நடைமுறைக் கணக்கு மீதிகள் முறையே