தனித்தனி உருப்படி அடிப்படையில் கையிருப்பு பெறுமதியிடப்பட்டால் நிதிநிலைமைக்கூற்று பதிவு செய்யப்படும் கையிருப்பின் பெறுமதி யாது?

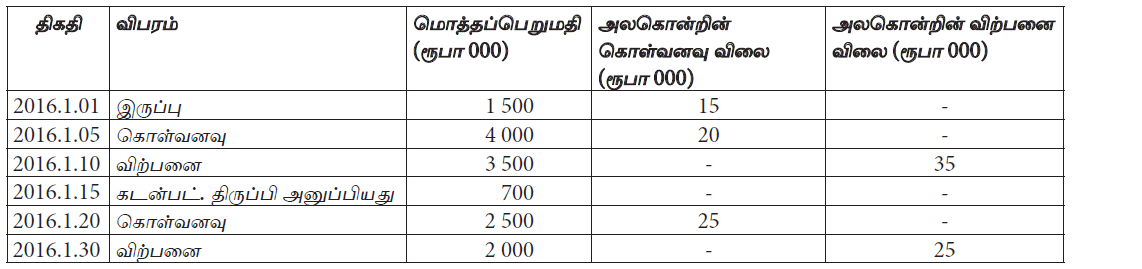

கம்பனியொன்றின் இருப்பு தொடர்பான தகவல்கள் கீழே தரப்பட்டுள்ளன.

2016.01.31 ம் திகதியில் எஞ்சிய இருப்பின் பெறுமதியும் 2016.01.31 ஆம் திகதியில் முடிவடையும் மாதத்திற்கான மொத்த இலாபமும் முறையே

நிமல் பொருள் உற்பத்திக்கான தொழிற்சாலையொன்றையும், அவற்றை விற்பனை செய்வதற்கான வியாபார நிலையமொன்றையும் வெவ்வேறாக நடாத்திச் செல்கின்றார். 2015.03.31 ல் வியாபார நிலையத்தில் ஏற்பட்ட தீ காரணமாக பொருட்களின் இருப்பானது அழிவுற்றது. கணக்கறிக்கையின் படி பின்வரும் தகவல்கள் வழங்கப்பட்டுள்ளன.

மொத்த உற்பத்திக் கிரயமும் அழிவுற்ற முடிவுப் பொருட்களினதும் பெறுமதியும் முறையே

இலங்கை கணக்கீட்டு நியமம் 2 இற்கு அமைவாக இருப்பின் கிரயம் பின்வருமாறு கணிப்பீடு செய்யப்படும்.

பின்வருவனவற்றுள் எதை / எவற்றை LKAS 2 (சரக்கிருப்பு) இன் வரைவிலக்கணப்படி இருப்புக்களின் கிரயம் என வகைப்படுத்த முடியும்?

A : கொள்வனவுக் கிரயம் (Cost of Purchase)

B : நிலைமாற்றற் கிரயம் (Cost of conversion)

C : ஏனைய கிரயங்கள் (Other cost)

பின்வரும் கணக்கீட்டு எண்ணக்கருக்களில் எது வியாபாரமொன்றின் நிதிக் கூற்றுக்களில் கடன்பட்டோர் மற்றும் கடன் கொடுத்தோர் என இனங்காண்பதற்கான அடிப்படையை வழங்குகிறது?

பின்வரும் கணக்கீட்டு எண்ணக்கருக்களில் எது வியாபாரமொன்றின் நிதிக் கூற்றுக்களில் ஊழியர்களின் தேர்ச்சிகளை இனங்காணத் தேவையில்லை என்பதற்கான அடிப்படையை வழங்குகிறது?

பின்வரும் எண்ணக்கருக்களில் எது வருட முடிவிலுள்ள சரக்கிருப்பை கிரயத்தினதும் தேறிய தேறத்தக்க பெறுமதியினதும் ஆகக் குறைந்த பெறுமதியில் இனங்காண்பதற்கான அடிப்படையை வழங்குகிறது?

பின்வரும் எண்ணக்கருக்களில் எது நிதிநிலைமைக் கூற்றில் சொத்துக்களை நடைமுறை மற்றும் நடைமுறையல்லாச் சொத்துக்கள் என வகைப்படுத்துவதற்கான அடிப்படையை வழங்குகிறது?

பின்வரும் கணக்கீட்டு எண்ணக்கருவில் எது வாடிக்கையாளருக்குப் பொருட்களை விநியோகிக்கும் நேரத்தில் அதனை விற்பனை வருவாயாக வருமானக் கூற்றில் இனங்காண்பதற்கான அடிப்படையாக வழங்குகிறது?