2012.06.01 இல் கம்பனி ஒன்றின் ஆரம்பச்சரக்கிருப்பாக ரூ. 10 000 (ஒவ்வொன்றும் ரூ.25 படி 400 அலகுகள்) இருந்தது. இக்கம்பனி வழங்கப்படும் சரக்குகளுக்கு விலையிடுவதற்கு “நிறையளித்த சராசரி” விலையிடல் முறையினைப் பயன்படுத்துகிறது. 2012 யூன் மாதத்தில் பின்வரும் பெறுவனவுகளும் வழங்கல்களும் பதிவு செய்யப்பட்டுள்ளது. யூன் 05 பெறப்பட்டது 400, ஒவ்வொன்றும் ரூ. 24 படி யூன் 12 பெறப்பட்டது, 200 ஒவ்வொன்றும் ரூ. 29 படி யூன் 30 வழங்கப்பட்டது 800

2012 யூன் மாதத்திற்கான விற்பனைக் கிரயம் 2012 யூன் 30 இல் உள்ளவாறான சரக்கின் பெறுமதி

சரக்கிருப்பு வழங்கலின்போது நிறையளித்த சராசரி முறையினைப் பயன்படுத்தி விநியோகம் செய்யப்படுகின்ற போது 2012/4/20 இல் விநியோகப் பெறுமதி யாது?

சரக்கிருப்பு வழங்கலின்போது முதல் வந்தது- முதல் வெளியே முறையில் 2012/04/30 இல் இருப்பின் பெறுமானம்

Kasun வியாபாரத்தில் இருந்து இருப்பு தொடர்பாக பின்வரும் தகவல்கள் எடுக்கப்பட்டன.

கணக்கீட்டு நியமம் 2 இன் படி தனித்தனி அடிப்படையில் இருப்பின் பெறுமானம்.

கம்பனியொன்றின் 31.03.2015 இல் சரக்கிருப்புகளின் இரண்டு உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்கள் கிடைக்கப் பெற்றுள்ளன.

உருப்படி அடிப்படையில் 2015.03.31 இல் சரக்கிருப்புக்களின் பெறுமதி யாது?

கணக்காண்டின் இறுதியில் உற்பத்தி நிறுவனமொன்றில் காணப்பட்ட உற்பத்திப் பொருட்கள் தொடர்பான விபரம் வருமாறு. இந்நிறுவனம் பொருட்களின் உருப்படி ரீதியாக இருப்புக்களுக்குப் பெறுமதி இடுகின்றது.

இருப்பின் பெறுமதியாக வியாபார கணக்கில் சீராக்கப்படும் தொகை?

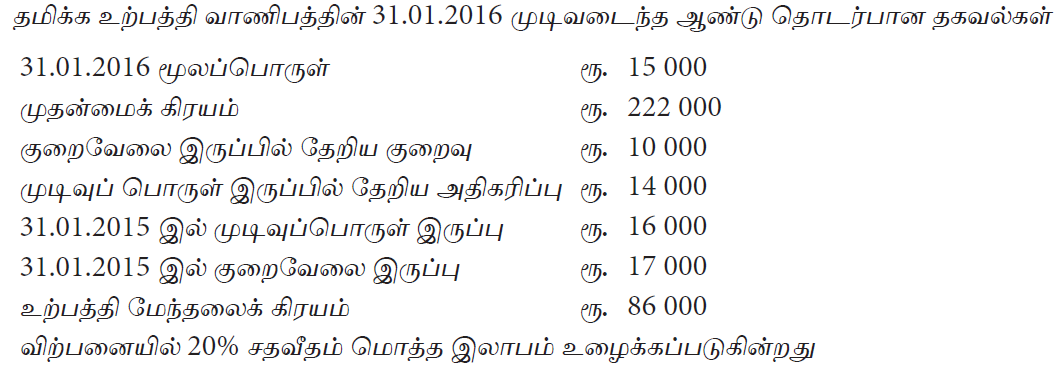

31.01.2016 இல் முடிவடைந்த வருடத்துக்கான மொத்த இலாபமும், நிதிநிலைமைக் கூற்றில் சொத்தாக வெளிப்படுத்தப்பட வேண்டிய சரக்கிருப்பின் பெறுமதியும் முறையே

31.01.2016 முடிவடைந்த கணக்காண்டில் உற்பத்திக் கிரயமும், விற்பனைக் கிரயமும் முறையே

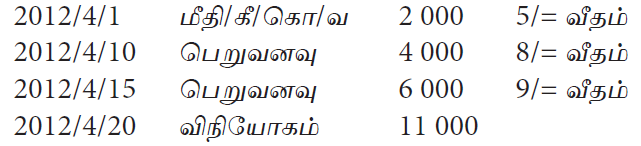

இராணி வீட்டுப் பாவனைக்கான கொள்கலன்களைக் கொள்வனவு செய்து விற்பனை செய்து வந்தார். அதன் விபரம் வருமாறு

ஜனவரி மாத இறுதியில் இருப்பின் பெறுமதியானது இருப்புக்கான கணக்கீட்டு நியமத்துக்கமைய பின்வருவனவற்றுள் பொருத்தமானது

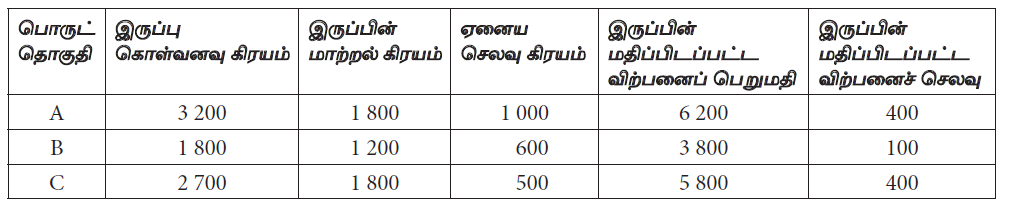

கணக்காண்டின் இறுதியில் நிறுவனமொன்றிடம் காணப்பட்ட மூன்று வகையான பொருட் தொகுதிகளின் விபரம் வருமாறு. இந்நிறுவனம் தொகுதி அடிப்படையில் இருப்புக்களை பெறுமதியிடுகின்றது.

இருப்பு தொடர்பான கணக்கீட்டு நியமத்திற்கமைய இருப்பின் பெறுமதியானது