நிறுவனமொன்றின் 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான சில கொடுக்கல் வாங்கல் கீழ்வருமாறு பதிவு செய்யப்பட்டிருந்தது.

மேற்படி நிகழ்வுகளுக்கு பொருத்தமான திருத்தங்களை செய்வதற்கு முன்னதான 2014 மார்ச் 31 இல் முடிவடைந்த ஆண்டுக்கான நிதிக் கூற்றுக்கள் தயாரிக்கப்பட்டிருப்பின் அந்த ஆண்டின் இலாபத்தில் மேற்படி நிகழ்வுகளின் தாக்கவிளைவு என்ன?

31.12.2014 நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 320 000 வாகும். விற்பனை இன்றேல் திருப்புக அடிப்படையில் அனுப்பப்பட்ட ரூ. 40 000 கிரயமும் ரூ. 60 000 பட்டியல் விலையுமுள்ள பண்டங்களில் 50% விற்பனை செய்யப்பட்ட பின்னர் மிகுதி வெளி நிறுவனத்தில் உள்ளது. நிறுவனத்தில் உள்ள கையிருப்பில் ரூ. 80 000 கிரயமுடையவை சேதமடைந்துள்ளமையால் அவை ரூ. 7 000 செலவுடன் ரூ. 82 000 இற்கு விற்பனை செய்ய முடியும்.

31.12.2014 வருமானக் கூற்றிலும் ஐந்தொகையிலும் பதிவு செய்யப்படும் கையிருப்புகள் முறையே

வியாபாரமொன்றில் 31.03.2012 இல் முடிவடைந்த கணக்காண்டு தொடர்பாக செலுத்தப்பட்ட வாடகை ரூ. 20 000 ஆகும். 31.12.2011 இல் முடிவடைந்த வருடம் தொடர்பாக மாதாந்த வாடகை ரூ. 2 000 ஆகவும் 31.12.2012 இல் முடிவடைந்த வருடத்திற்காக மாதாந்தம் ரூ. 2 500 ஆகவும் இருந்தது. வருமானக் கூற்றிலும் ஐந்தொகையிலும் காட்டத்தக்க வாடகையானது

றெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் செலவினமாகவும், சொத்தாகவும் இனங்காணப்படும் வாடகை முறையே

றெமிசன் வியாபார ஸ்தாபனத்தின் நிதி வருடம் 31.03ல் முடிவடைகிறது. நிறுவனம் தனது கட்டிடத்தின் ஒரு பகுதியை 01.07.2013ல் இருந்து ரூ. 15 000 மாத வாடகை அடிப்படையில் வாடகைக்கு விடத் தீர்மானித்ததுடன் அத்தினத்தில் ஒரு வருட முற்பணத்தை பெற்றுக்கொண்டது. நிறுவனம் தனது தேவைக்கு புதிய கிளைக் கட்டிடம் ஒன்றை மாத வாடகை ரூ. 10 000 என்ற அடிப்படையில் 01.10.2013ல் பெற்றுக்கொண்டது. அத்தினத்தில் வாடகை முற்பணம் ரூ. 120 000 செலுத்தப்பட்டது.

31.03.2014ல் வருமானமாகவும் பொறுப்பாகவும் இனங்காணப்படும் வாடகை முறையே

மேர்வின் வியாபார ஸ்தாபனத்தின் தேறிய இலாபம் ரூ. 383 000 ஆகவும் கையிருப்பு ரூ. 240 000 ஆகவும் கணிப்பிடப்பட்டது. கையிருப்பில் உள்ளடங்கியுள்ள ரூ. 60 000 கிரயமான இருப்புக்கள் சேதமடைந்துள்ளது. இவற்றை ரூ. 8 000 திருத்தச் செலவு மேற்கொண்ட பின்னர் ரூ. 58 000ற்கு விற்பனை செய்ய முடியும் என மதிப்பிடப்பட்டுள்ளது. மேலும் கையிருப்புகளில் ரூ. 10 000 கிரயமுடையவை காலாவதியாகியுள்ளது. இவை மேற்படி தேறிய இலாபக் கணிப்பீட்டிலும் இருப்புக் கணிப்பீட்டிலும் கருத்தில் கொள்ளப்படவில்லை. சரியான தேறிய இலாபமும் கையிருப்பும் முறையே

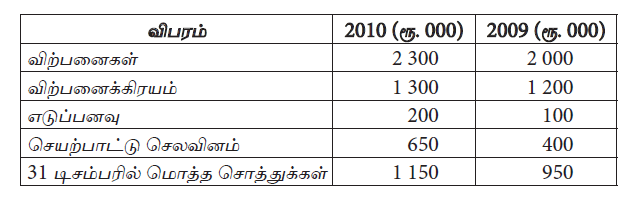

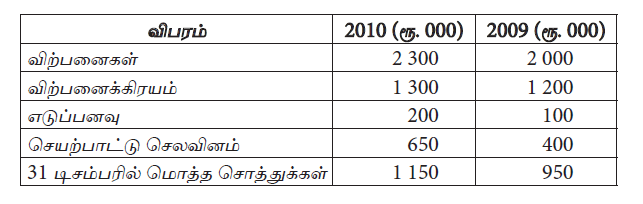

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள் யாது?

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2010.12.31 இல் உள்ளவாறான உரிமையாண்மை யாது?

குமார் என்பவர் 01.01.2009 இல் ரூ. 400 000 மூலதனத்துடன் வியாபார ஸ்தாபனம் ஒன்றை ஆரம்பித்தார். 2009, 2010 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகிறது.

2009.12.31 இல் உள்ளவாறான மொத்த பொறுப்புக்கள்

31.12.2011 இல் முடிவுற்ற நிதிவருடத்திற்கான தேறிய இலாபமாக ரூ. 620 000 கணிப்பிடப்பட்டிருந்தது. கிரயத்தில்பதிவு செய்யப்பட்ட கையிருப்பு ரூ. 231 000 ஆக காணப்பட்டது. இவற்றில் ரூ. 100 000 கிரயமுடைய இருப்புக்களை ரூ. 105 000 இற்கு விற்பனை செய்ய முடியும் எனவும் இவற்றை விற்பனை செய்வதற்கு ரூ. 16 000 செலவு ஏற்படும் எனவும் மதிப்பிடப்பட்டுள்ளது. திருத்திய தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் முறையே