வரையறுக்கப்பட்ட அரலிய கம்பனியானது கட்டடமொன்றை 2004.10.01 ஆம் திகதி வாடகைக்கு எடுத்ததுடன் இதே திகதியில் வாடகையாக ரூபா 120 000 ஐ 2005.09.30 இல் முடிவடைந்த காலப் பகுதிக்காகச் செலுத்தியது. அத்துடன் 2005.10.01 இல் வாடகையாக ரூபா 160 000 ஐ 2006.09.30 ஆந் திகதி முடிவடையும் காலப் பகுதிக்காகச் செலுத்தியது. இக்கம்பனியின் கணக்கீட்டுக் காலம் டிசெம்பர் 31 இல் முடிவடைவதாகும். 2005.12.31 இல் முடிவடைந்த வருடத்திற்கான இலாப நட்டக் கணக்கில் காட்டப்படும் வாடகையும், இத் திகதியில் முற்பணமாகச் செலுத்திய வாடகையும் எவையெனில்,

கம்பனியொன்றின் கடன்பட்டோரொருவர் தான் முறிவடைந்துவிட்டாரென கம்பனிக்கு அறிவித்திருந்தார். இக்கடன்பட்டோருக்கு கம்பனி ஏற்கெனவே ஒரு விசேட ஐயக்கடன் ஏற்பாட்டினை ஏற்படுத்தியிருந்தது. இந்த நிகழ்வினைப் பதிவு செய்வதற்கான சரியான இரட்டைப் பதிவு

நிறுவனம் கிரயத்தில் 25% இலாபத்துடன் உற்பத்தி பொருட்களில் ஒரு பகுதியினை விற்பனை செய்துள்ளது. எனில், ஆண்டுக்கான விற்பனை பெறுமதி யாது?

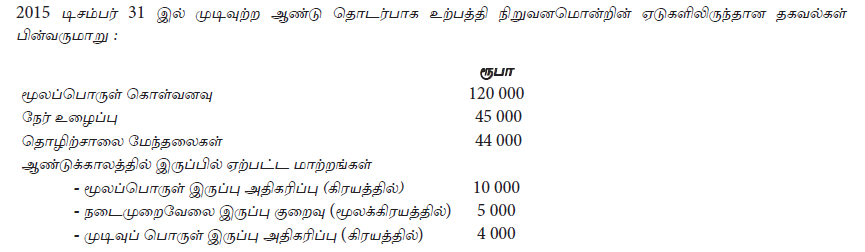

2015 ஆம் ஆண்டுக்கான உற்பத்திக் கிரயம் யாது?

2015 ஆம் ஆண்டுக்கான மூலக்கிரயம் யாது?

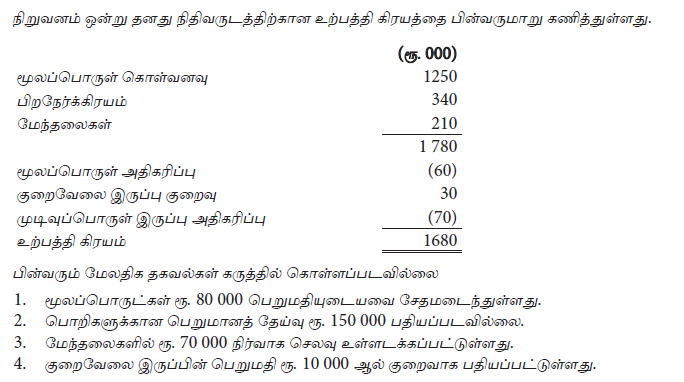

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான விற்பனை கிரயம் யாது (ரூ. 000)?

மேலுள்ள தகவல்கள் கருத்தில் கொள்ளப்பட்ட பின் சரியான உற்பத்திக் கிரயம் யாது (ரூ. 000)?

பின்வரும் தகவல்கள் கபி உற்பத்தி நிறுவனத்தின் 2015 யூன் மாதத்துடன் தொடர்பானவை.

உற்பத்திக் கிரயத்தில் 80% மூலக்கிரயமாகும். கொள்வனவு செய்த மூலப்பொருளின் பெறுமதி யாது?

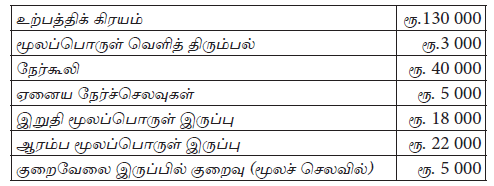

தளபாடப் பொருட்களை உற்பத்தி செய்து விற்பனை செய்யும் நிறுவனம் ஒன்று 2014.03.31 இல் முடிவடைந்த காலப் பகுதிக்குப் பொருத்தமான தகவல்கள் பின்வருமாறு தந்துள்ளது.

பொறி இயந்திரங்களுக்கான வருடாந்த தேய்மானம் கிரயத்தில் 10% ஆகும். இது தொழிற்சாலை மேந்தலை கிரயத்தினுள் உட்படுத்தப்பட்டிருக்கவில்லை. காலப்பகுதியில் 200 மேசைகள் உற்பத்திச் செய்யப்பட்டு 150 மேசைகள் விற்பனை செய்யப்பட்டன.

2014.03.31 திகதியில் சரக்கிருப்பின் கிரயம் சரக்கிருப்பில் உட்படுத்தியுள்ள மாற்றீட்டுக் கிரயம்

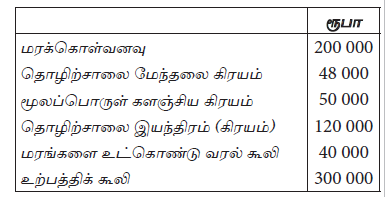

பின்வரும் கூற்றுக்களில் உற்பத்தி கிரயத்தைக் காட்டும் சரியான கூற்று யாது?