கணக்கீட்டாண்டொன்றில் வியாபாரக் கடன்பட்டோர் மீதியானது ரூ. 40 000 ஆல் அதிகரித்தும் அதே ஆண்டில் கடன் விற்பனையானது ரூ. 200 000 ஆகவும் காணப்படும் எனத் தரப்படின் வியாபாரக் கடன்பட்டோரிடமிருந்து பெற்ற காசு எவ்வளவாகும்?

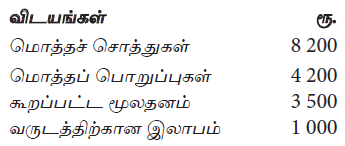

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் முடிவடைந்த வருடத்திற்கான தேறிய சொத்துகள் மீதான மொத்த வருவாய் எது?

நிறுவனமொன்றின் 31 மார்ச் 2010 இல் உள்ளவாறான ஐந்தொகையிலிருந்து தேர்ந்தெடுத்த உருப்படிகளும் அத்தினத்தில் முடிவடைந்த வருடத்திற்கான இலாபமும் கீழே தரப்பட்டுள்ளன.

31 மார்ச் 2010 இல் உள்ளவாறான உரிமையாண்மையின் தொகை எது?

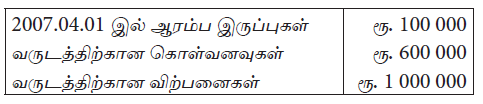

தனி வியாபாரமொன்றின் கீழே தரப்பட்டுள்ள தகவல்களின் அடிப்படையில் 2010.03.31 இல் முடிவடைந்த வருடத்திற்கான உழைக்கப்பட்ட இலாபம் என்ன?

2009.04.01 இல் உள்ளபடியான உரிமையாண்மை ரூ. 500 000 ஆகும்.

2010.03.31 இல் மொத்தச் சொத்துகளும் மொத்தப் பொறுப்புகளும் முறையே ரூ. 800 000, ரூ. 200 000 ஆகும்.

இக் கணக்காண்டு காலத்தினுள் மேற்கொண்ட பற்றுகள் ரூ. 30 000.

பின்வரும் தகவல்கள் அமிலா வியாபாரத்துடன் தொடர்புடையதாகும் :

இவ்வருட காலத்தில் உரிமையாளர்களினால் மேற்கொள்ளப்பட்ட பற்றுகள் ரூ. 40 000.

2008.12.31 இல் உள்ளபடியான சொத்துகளில் உள்ளடங்கியுள்ள ரூ. 50 000 கிரயமான இருப்புகள் விற்பனை செய்யப்பட்டிருந்த போதும் வாடிக்கையாளருக்கு இதுவரை விநியோகிக்கப்பட்டிருக்கவில்லை.

2008.12.31 இல் முடிவடைந்த வருடத்திற்கான அமிலா வியாபாரத்தின் தேறிய இலாபம் அல்லது நட்டம்:

கொழும்பு விளையாட்டு ஆடையணிக் கம்பனி தீ விபத்து காரணமாக தனது இருப்புக்கள் முழுவதையும் 2008.03.31 இல் இழந்தது. இத்தினத்தில் பின்வரும் தகவல்கள் கிடைக்கப்பெற்றன.

நிறுவனத்தின் சாதாரண மொத்த இலாபம் விற்பனைகளில் 45% ஆகும்.

தீயினால் அழிவடைந்த இருப்புக்களின் பெறுமதி எவ்வளவு?

ஒரு நிறுவனத்தில் டிசம்பர் மாதத்தில் சரக்குகளைக் கொள்வனவு செய்தல், விற்பனை செய்தல் ஆகியன மாத்திரம் இடம்பெற்றுள்ளது. உமக்கு டிசம்பர் 01, டிசம்பர் 31 இலுள்ளவாறு தயாரிக்கப்பட்ட ஐந்தொகைகள் தரப்பட்டுள்ளன. இக்காலத்திற்கான இலாபம் அல்லது நட்டம் பின்வருவனவற்றில் எதற்குச் சமம்?

ஒரு நிறுவனத்தின் நிதிக் கூற்றுக்களிலிருந்து பின்வரும் தகவல்கள் எடுக்கப்பட்டுள்ளன.

விற்பனையின் மீது மொத்த இலாப வீதம் 20% ஆகும். இந்நிறுவனத்தின் இறுதி இருப்பு தீயால் அழிக்கப்பட்டுள்ளது. அழிக்கப்பட்ட சரக்கின் பெறுமதியில் 75% இனை காப்புறுதிக் கம்பனி தருவதாக ஒப்புக் கொண்டுள்ளது. அழிக்கப்பட்ட இருப்பின் நட்டம்

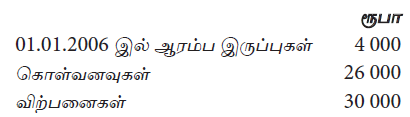

கணக்கீட்டுப் பதிவுகளை ஒழுங்கு முறையாகப் பேணிவராத தனிவியாபாரி ஒருவரின் புத்தகங்களிலிருந்து பின்வரும் தகவல்கள் பெயர்த்தெடுக்கப்பட்டன.

ஆரம்ப இருப்பு ரூ. 170 000

இறுதி இருப்பு ரூ. 180 000

கொள்வனவுகள் ரூ. 610 000

மொத்த இலாபம் விற்பனையில் 40% ஆகும்.

இக் கணக்காண்டுக் காலத்தின் விற்பனைப் பெறுமதி

2011.12.31சென்மதி காப்புறுதி 12 000 ஆக இருந்தது. 2012ம் ஆண்டு காசாக செலுத்தப்பட்டது. 180 000/= 2012.12.31 இல் முற்பணக் காப்புறுதி 6 000/= எனின், வருமானக் கூற்றில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?