பங்குடைமை வியாபாரக் கட்டளைச் சட்டத்தின் 24 ம் பிரிவில் உள்ளடங்காத கூற்றாக அமைவது

பங்குடைமை வணிகமொன்றின் கணக்கு வைப்புத் தொடர்பான பின்வரும் கூற்றுக்களில் சரியான கூற்று / கூற்றுக்கள் ?

A – பங்குடைமை வணிகத்தின் நன்மதிப்பினை மூலதனக் கணக்கினூடாக சீராக்கும் போது மொத்த உரிமையாண்மை உயர்வடையும்.

B – பங்குடைமை வணிகத்திலிருந்து ஓய்வுபெறுகின்ற பங்காளருக்கு செலுத்த வேண்டிய உரிமையினை கடன் கணக்கிற்கு மாற்றும்போது மொத்த உரிமை குறைவடையும்.

C – வணிகத்தின் செலவினை பங்காளர் காசாக செலுத்தும் போது மொத்த உரிமையாண்மையில் எந்த தாக்கமும் ஏற்படாது.

பாடசாலை அபிவிருத்திச் சங்கமொன்றின் சொத்துக்கள் மற்றும் பொறுப்புக்கள் பின்வருமாறு :

31.03.2017 இல் முடிவடைந்த வருடத்திற்கான மிகை அல்லது பற்றாக்குறை எவ்வளவு? (தேறிய சொத்துக்கள் அடிப்படையைப் பயன்படுத்துக.)

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

31.03.2016 இல் முடிவடைந்த வருடத்திற்கான காசு மீதியின் தேறிய அதிகரிப்பு எது?

பின்வரும் தகவல்கள் பாடசாலையொன்றின் பழைய மாணவர் சங்கத்தின் 31.03.2016 இல் முடிவடைந்த வருடத்துடன் தொடர்பானவையாகும்.

மேலதிக தகவல்கள் :

30. 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மிகை எது?

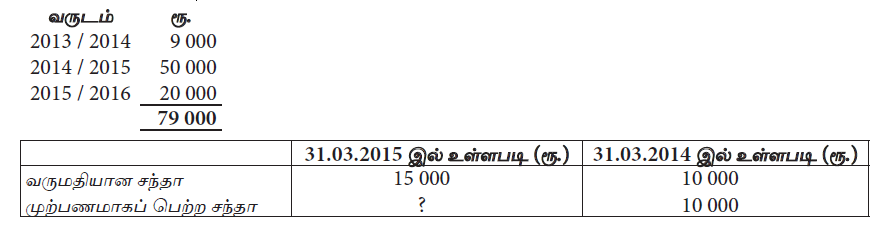

பின்வரும் தகவல்கள் விளையாட்டுக் கழகமொன்றின் 31.03.2015 இல் முடிவடைந்த வருடத்திற்கான சந்தாவுடன் தொடர்பானவை. 2014 / 2015 வருடத்தில் பெற்ற சந்தாவின் விபரம் :

31.03.2015 இல் முடிவடைந்த வருடத்திற்கென இனங் காணப்பட்ட சந்தா வருமானத்தின் தொகை எது?

விளையாட்டுச் சங்கமொன்று 30 அங்கத்தவர்களுடன் 01.04.2013 இல் ஆரம்பிக்கப்பட்டது. இவர்களுள் 10 பேர் ஆயுள் அங்கத்தவர்களாவர். அங்கத்தவர் ஒருவருக்கான வருடாந்த சந்தாக் கட்டணம் ரூ. 5 000 ஆகும். ஆயுள் அங்கத்தவராவதற்கு 10 வருடத்திற்கான சந்தாப் பணத்தை ஒரே தடவையில் காசாகச் செலுத்துதல் வேண்டும். ஆயுள் அங்கத்துவக் கட்டணம் அனுமதிக்கப்பட்ட வருடத்திலிருந்து 10 வருட காலத்திற்கு சமமான தொகை வருமானமென இனங்காணப்படும். ஏனைய 20 அங்கத்தவர்களில் 5 பேர் ஆறு மாதங்களுக்கும் 8 பேர் ஒரு வருடத்திற்கும் மிகுதியாகவுள்ளோர் இரண்டு வருடங்களுக்கும் சந்தாப் பணத்தைச் செலுத்தியுள்ளனர்.

31.03.2014 இல் முடிவடைந்த வருடத்திற்கான சந்தா வருமானம் மற்றும் காசாகப் பெற்ற சந்தா என்பன :

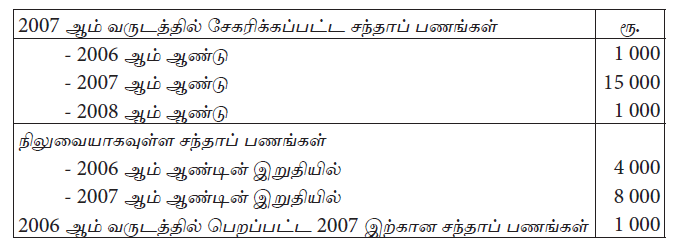

அட்டுறு அடிப்படையைப் பயன்படுத்தின், 2007 ஆண்டிறுதியிலுள்ள ஐந்தொகையில் காட்டப்பட வேண்டிய நிலுவை சந்தா, முற்பண சந்தா முறையே

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் ‘அட்டுறு” அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக்கணக்கில் பதிய வேண்டிய சந்தா வருமானம்

பின்வருவன சார்ள்ஸ் விளையாட்டுக் கழகத்தின் கணக்குப் புத்தகங்களிலிருந்து எடுக்கப்பட்ட அங்கத்துவப் பணம் தொடர்பான விவரங்கள்.

வருமானத்தை இனம் காண்பதில் காசு அடிப்படையைப் பயன்படுத்தின், 2007 ஆம் ஆண்டிற்கான வருமானச் செலவுக் கணக்கில் பதிய வேண்டிய சந்தா வருமானம்