உற்பத்திப் பொருளொன்றிற்கான தகவல்கள் சில கீழே தரப்பட்டுள்ளன.

நிலையான பொது மேந்தலைக்கிரயம் 400 000 ரூபா

பாதுகாப்பு எல்லை 200 000 ரூபா

பங்களிப்பு விற்பனை வீதம் 60%

உற்பத்திப் பொருளுக்கான மொத்தப் பங்களிப்பு எவ்வளவு?

லூக்கா நிறுவனத்தின் 2013.03.31 இல் முடிவடைந்த வருடத்திற்கான தகவல்கள் சில வருமாறு

சோடா ஒன்றின் விற்பனை விலை – ரூ. 30

சோடா ஒன்றின் மாறும் செலவு – ரூ. 12

நிலையான செலவு – ரூ. 18 000

குறிப்பிட்ட 2 000 சோடாக்கள் உற்பத்தி செய்யப்பட்டன. மேற்தரப்பட்டவை தொடர்பில் பின்வருவனவற்றுள் சரியானதைத் தெரிவு செய்க.

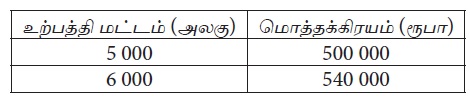

கம்பனியொன்று உற்பத்தி செய்வதற்கு உத்தேசிக்கும் X பொருள் தொடர்பிலான உற்பத்தி மட்டமும் மொத்தக்கிரயமும் கீழே தரப்பட்டுள்ளது.

அலகொன்றிற்கான மாறும் கிரயமும், மொத்த நிலையான கிரயமும் முறையே

நிலையான கிரயம் , மாறும் கிரயம் மாறாத போது அலகு ஒன்றின் விற்பனை விலை அதிகரித்தமையால் கீழே காட்டப்பட்ட கூற்றில் தவறானது

ஏனைய காரணிகள் நிலையாகக் காணப்படும்போது சமப்பாட்டுப்புள்ளி (BEP) தொடர்பிலான பின்வரும் கூற்றுக்களில் பிழையான கூற்று எது?

எல்லைக்கிரயவியல் நுட்பத்தில் பங்களிப்பு நிலையான கிரயத்துக்கு சமனாகக் காணப்படும் சந்தர்ப்பம் யாது?

உற்பத்திக் கம்பனியொன்று மூலப்பொருட்களைக் கொள்வனவு செய்வதற்கு சிக்கனக் கட்டளைத் தொகையினை மறுகட்டளைத் தொகையாகப் பயன்படுத்துகிறது.

பின்வரும் தகவல்கள் மூலப்பொருள் உருப்படி ஒன்றுடன் தொடர்பானவையாகும்.

கட்டளையிடற் கிரயம் – கட்டளையொன்றிற்கு ரூ. 750

இருப்பு வைத்திருத்தற் கிரயம் – வருடாந்தம் அலகொன்றுக்கு ரூ. 10

மாதாந்த கேள்வி – 5 000 அலகுகள்

மூலப்பொருளின் சிக்கனக் கட்டளைத் தொகை மற்றும் வருடாந்த கட்டளையிடற் கிரயம் என்பன பின்வருவனவற்றுள் யாவை?

ஆடை உற்பத்தி நிறுவனமொன்றின் இயந்திரத்தை இயக்குபவர்களுக்கான நேர்கூலிகளாகக் கருதப்படக்கூடிய உருப்படிகள் பின்வருவனவற்றுள் யாவை?

A – வழமையாக வேலைசெய்யும் நேரத்துக்கான அடிப்படைச் சம்பளம்

B – உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையின் அடிப்படையிலான ஊக்குவிப்புக் கொடுப்பனவு

C – விசேட கட்டளையொன்றிற்கான மேலதிக நேரத்திற்குரிய கூடுதல் கொடுப்பனவு

D – வைத்தியசாலையில் அனுமதிக்கப்பட்டிருப்பதற்காக வழங்கப்படும் மருத்துவக் கொடுப்பனவு

பின்வரும் பாதிடப்பட்ட தகவல்களானவை தனிப்பொருளொன்றை உற்பத்தி செய்யும் தொழிற்சாலையொன்றின் இயந்திர, முடிவுறுத்தற் பிரிவுகளுடன் தொடர்பானவையாகும்.

அலகொன்றிற்கான பாதிடப்பட்ட உற்பத்திக் கிரயம் ரூ. 800 ஆகும். இப்பொருளின் அலகொன்றிற்கான பாதிடப்பட்ட மூலக் கிரயம் யாது?

பின்வருவனவற்றுள் எவை நிறுவனமொன்றின் முகாமைக் கணக்கீட்டுத் தொழிற்பாட்டில் நிறைவேற்றப்படும் பணிகளாகும்?

A – வருடாந்த பாதீட்டினைத் தயாரித்தல்.

B – தீர்மானம் எடுத்தலுக்காக நடவடிக்கையொன்றின் கிரயங்களை நிலையான மற்றும் மாறும் கிரயங்கள் எனப் பகுப்பாய்வு செய்தல்.

C – பிரசுரிப்பதற்காகக் காசுப் பாய்ச்சற் கூற்றினைத் தயாரித்தல்.

D – செயற்றிட்டமொன்றை மதிப்பிடுவதற்குக் காசுப் பாய்ச்சல்களை மதிப்பீடு செய்தல்.