B யினுடைய நடைமுறைக் கணக்கில் வரவு வைக்கப்பட்ட ரூ. 35 000 தொடர்பாகப் பின்வரும் கூற்றுகளில் எது இதனை மிகச் சிறப்பாக விபரிக்கின்றது?

பங்குடைமை உடன்படிக்கையில், ஆகக் குறைந்த வருமான உத்தரவாதம் பற்றிக் குறிப்பிடப்பட்டும் இதேதொகை இலாபப் பகிர்வில் சீராக்கப்பட்டுமிருப்பின், B இற்கு பங்குடைமை உத்தரவாதத்திலிருந்து கிடைக்கும் ஆகக் குறைந்த வருடாந்த உத்தரவாத வருமானம் எவ்வளவு?

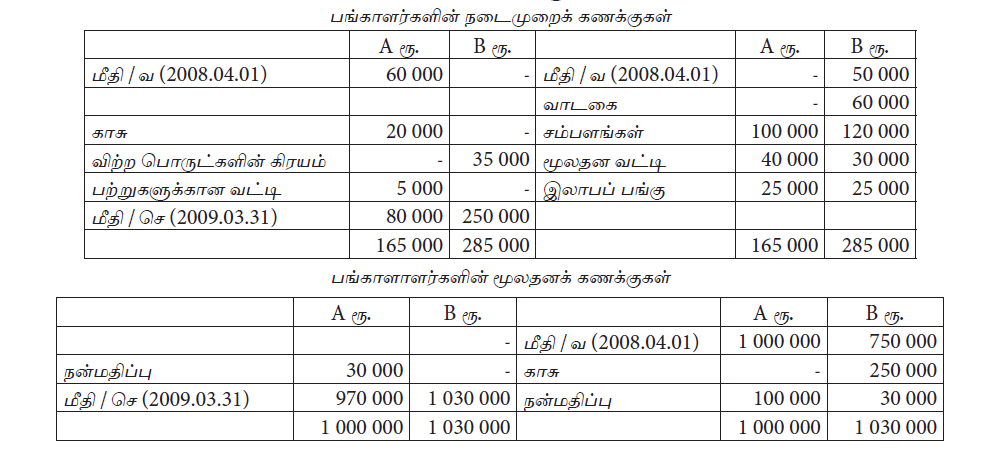

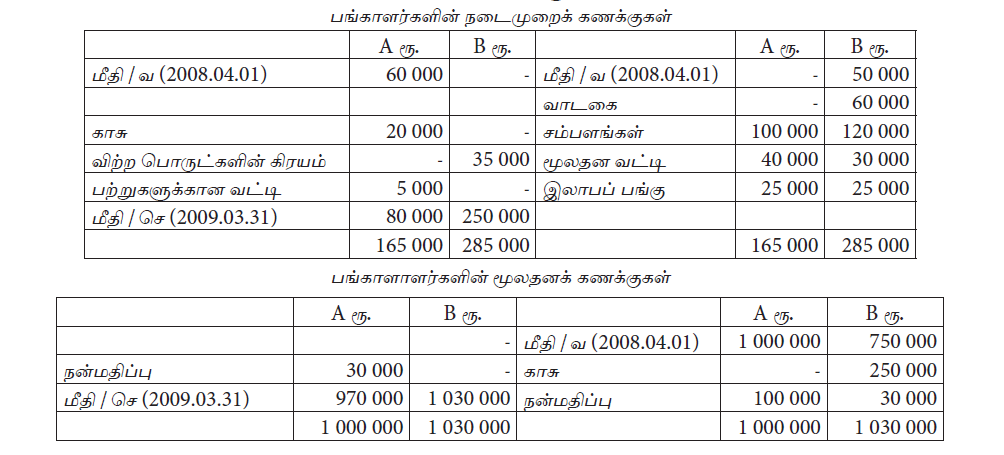

2009.03.31 இல் முடிவடைந்த வருடத்தில் பங்குடைமையினால் உழைக்கப்பட்ட இலாபம் எவ்வளவு?

2008.04.01 இல் பங்குடைமையின் உரிமையாண்மைத் தொகை என்ன?

A, B ஆகிய இருவரும் எழுத்து மூல உடன்படிக்கையொன்றை ஏற்படுத்தாது பங்குடமை வியாபாரமொன்றை நடத்தி வருகின்றனர். பின்வரும் தகவல்கள் கணக்குப் புத்தகங்களிலிருந்து பிரித்தெடுக்கப்பட்டன.

இக் கணக்காண்டு காலத்தில் பற்றுகளும், இலாபங்களும் மாத்திரமே பங்காளர்கள் நடைமுறைக் கணக்குகளில் பதிவிடப்பட்டிருந்தன. 2008 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையின் பகிர்வுக்குரிய இலாபம் என்ன?

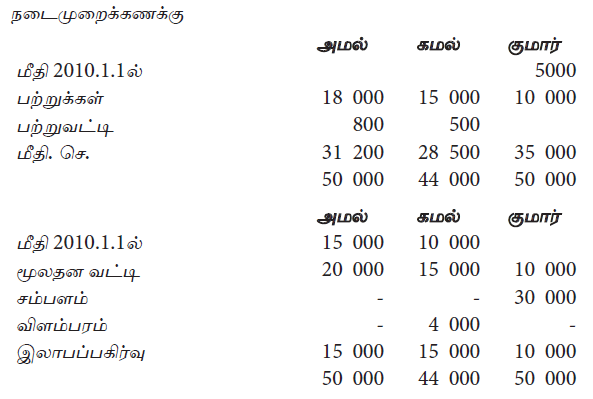

அமல்இ கமல்இ குமார் ஆகியோரின் பங்குடமை வியாபாரத்தின் 2010.12.31 இல் நடைமுறைக் கணக்கு பின்வருமாறு தயாரிக்கப்பட்டது.

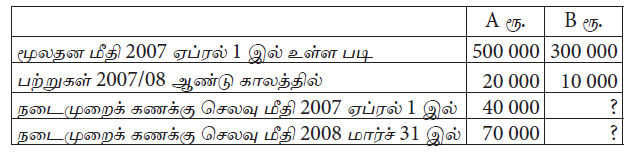

பங்குடைமையில் உடன்படிக்கையின் படி நிலையான மூலதனம் மீது 10% வட்டி செலவு வைக்கப்பட்டது. 2010 ஆம் ஆண்டில் பங்காளர் மூலதனத்தில் மாற்றம் ஏற்படவில்லை.

2010.12.31 இல் பங்குடைமையின் தேறிய சொத்து பெறுமதி

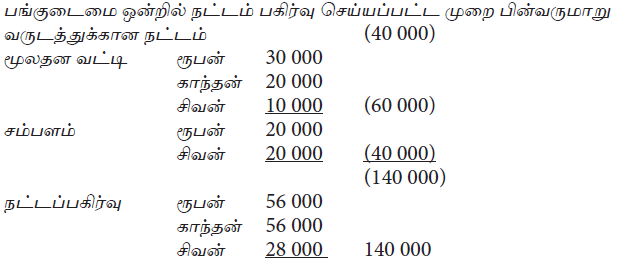

சிவனின் ஆகக்குறைந்த வருட வருமானம் ரூபா 50 000 ஐ சீராக்கம் செய்த பின் ரூபன், காந்தன் ஆகியோரின் இறுதி நட்டப் பங்கு சரியாகக் காட்டப்படும் விடையினைத் தெரிவு செய்க.

சாஹிர், நரேஸ் ஆகியோர் இலாப நட்டத்தை சமமாகப் பகிரும் பங்குடைமையில் 2016.01.01 இல் நரேஸ் விலக இத்தினத்தில் லலீசன் புதிய பங்காளராக ரூபா 120 000 மூலதன பங்களிப்பாகச் செலுத்தி சேர்ந்து கொண்டார். சாஹிர், லலீசன் புதிய இலாப பகிர்வு வீதம் முறையே 3 : 2 ஆகும்.

நரேஸ் விலகும் போதும் லலீசன் சேரும் போதும் நிறுவனத்தின் நன்மதிப்பு சீராக்கம் செய்யப்பட்ட பின்னர் சாஹிர், லலீசன் மூலதனம் காட்டப்பட்டது. நிறுவனத்தில் மதிப்பிடப்பட்ட நன்மதிப்பு பெறுமதியும் நரேஸ் விலகும் போது செலுத்திய மொத்த தொகையும்

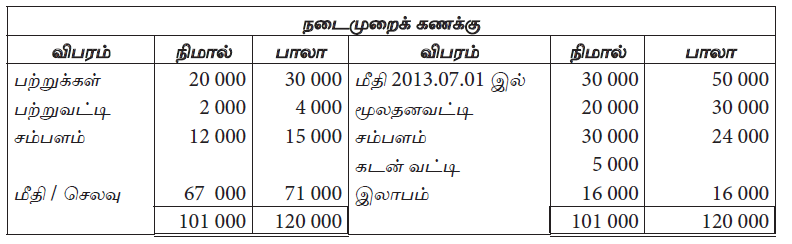

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

2013.04.01 இல் பங்காளர்களின் நிலையான மூலதனம் முறையே நிமால் ரூபா 200 000இ பாலா ரூபா 300 000 ஆக இருப்பின் தவறு திருத்திய பின்னர் 2014.03.31 இல் உள்ளபடி மொத்த உரிமையாண்மை மீதி யாது?

நிமால், பாலா இலாப நட்டங்களை சமமாக பகிரும் பங்காளர்களாவர். இப்பங்குடமையில் 2014.06.30 இல் முடிவடைந்த நிதி வருடத்தில் தயாரிக்கப்பட்ட அவர்களின் இலாப பகிர்வின் பின்னர் நடைமுறைக் கணக்கு பின்வருமாறு காணப்பட்டது.

இலாப பகிர்வு செய்யப்பட்ட பின்னர் பின்வரும் தவறு அறியப்பட்டது.

இருப்பு தொடர்பான தவறு கருத்தில் கொள்ளப்பட்ட பின்னர் 2014.06.30 இல் முடிவடைந்த வருடத்திற்கான பங்குடமையில் தேறிய இலாபம் யாது?