பங்காளன் ஒருவரால் பங்குடைமைக்கு கொடுக்கப்பட்ட கடன் தொடர்பில் பின்வரும் கூற்றுக்களில் எது சரி?

A – உடன்பட்டுக் கொள்ளாதவிடத்து பங்காளன் வருடாந்த வட்டி வீதம் 5% இற்கு உரித்துடையவர்.

B – கடனானது பங்குடைமையின் உரிமையாண்மையின் ஒரு பகுதியாகக் கருதப்படும்.

C – கடனிற்கான வட்டியானது பங்காளரின் இலாபநட்ட பகிர்வில் சீராக்கம் செய்யப்படும்.

பங்குடைமையொன்றினை அமல், விமல், சலீம் ஆகிய மூவரும் இலாப நட்டங்களை 2 : 2 : 1 எனும் விகிதத்தில் பகிர்ந்து நடாத்தினர். 31.03.2012 இல் சலீம் பங்குடைமையிலிருந்து விலகினார். அமலும் விமலும் இலாப நட்டங்களை 3 : 2 எனும் விகிதத்தில் பகிர்ந்து பங்குடைமையைத் தொடர்ந்து நடாத்தத் தீர்மானித்தனர். இத்தினத்தில் பங்குடைமையின் நன்மதிப்பு ரூபா 400 000 ஆக மதிப்பிடப்பட்டுள்ளதுடன் இது பங்காளர் மூலதனக் கணக்கினூடாகச் சீராக்கம் செய்யப்பட்டுள்ளது.

31.03.2012 இல் அமல், விமல் ஆகியோர்களது மூலதனக் கணக்குகளில் இந்த நன்மதிப்புச் சீராக்கத்தின் விளைவாக ஏற்பட்ட தேறிய தாக்கம் எவ்வளவு?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

இவ்வருடத்தில் அமிலன், 31.03.2012 இல் பங்குடைமையின் உரிமையாண்மை எவ்வளவாக இருக்கும்?

01.04.2011 இல் அமிலன், கபிலன் ஆகிய இருவரும் பின்வரும் விதிமுறைகளை ஏற்றுக்கொண்டு பங்குடைமையை ஆரம்பித்தனர்.

(அ) ஒவ்வொரு பங்காளரும் வருடாந்த சம்பளமாக ரூபா 100 000 பெற உரித்துடையவர்.

(ஆ) பங்காளர்கள் தமது மூலதனக் கணக்கு மீதிகளுக்கு 10% வட்டி பெற உரித்துடையவர்.

(இ) இலாப நட்டங்கள் முறையே 3 : 2 எனும் விகிதத்தில் பகிர்வு செய்தல்.

அமிலனும் கபிலனும் முறையே ரூபா 400 000, ரூபா 200 000 காசை மூலதனமாகக் கொடுத்துள்ளனர். 31.03.2012 இல் முடிவடைந்த வருடத்தில் பங்குடைமை ஆனது ரூபா 360 000 தேறிய இலாபம் ஈட்டியுள்ளது.

31.03.2012 இல் உள்ளவறான அமிலன், கபிலன் ஆகியோரின் நடைமுறைக் கணக்கு மீதிகள் எவ்வளவு?

பங்குடைமையொன்றில் நன்மதிப்பிற்கான சீராக்கத்தினை மேற்கொள்வதற்கான காரணம்

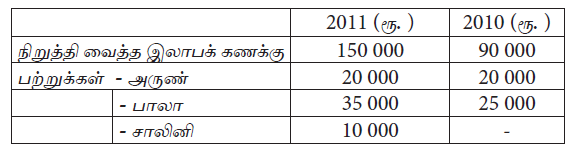

வணிகமொன்றின் பங்காளர்களான அருண், பாலா என்போர் இலாபத்தைச் சமமாகப் பகிர்வதனால் இலாபத்தை பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதற்குப் பதிலாக நிறுத்தி வைத்த இலாபக் கணக்கில் பராமரிக்கின்றனர். பற்றுகளைப் பதிவிடுவதற்கு ஒவ்வொரு பங்காளர்களுக்கும் தனித் தனியான கணக்குகள் பராமரிக்கப்படுகின்றன. 2010.04.01 இல் சாலினி இலாபத்தில் சமபங்கு பெறும் வகையில் புதிய பங்காளராக சேர்ந்துள்ளார். 2011.03.31 இல் நிறுத்தி வைத்த இலாபக் கணக்கினையும் பற்றுக்கள் கணக்கினையும் மூடி இம்மீதிகளைப் பங்காளர் நடைமுறைக் கணக்கிற்கு மாற்றுவதென ஏற்றுக்கொள்ளப்பட்டது. மார்ச் 31 இலுள்ளவாறான கணக்குகளின் மீதிகள் பின்வருமாறு தரப்பட்டுள்ளன.

2011.03.31 இலுள்ள பாலா, சாலினி என்போரின் நடைமுறைக் கணக்கு மீதிகள் முறையே

பவா, நிசா ஆகியோரால் இலாப நட்டத்தைச் சமனாகப் பகிர்ந்து நடாத்தி வந்த பங்குடைமையில் சுபா என்பர் இலாப நட்டத்தில் 1/3 பங்கும், சம்பளமாக மாதாந்தம் ரூ. 10 000 உம் பெறும் வகையில் 2009 செப்ரெம்பர் 30 இல் பங்காளராகச் சேர்ந்து கொண்டார். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இலாபம் ரூ. 600 000 ஆகும். 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இவ்வியாபாரத்திலிருந்து முறையே பவா, சுபா ஆகியோர் பெற்றுக்கொண்ட வருமானம் என்ன?

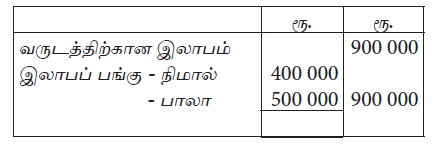

நிமாலும் பாலாவும் இலாப நட்டங்களைச் சமனாகப் பகிரும் பங்காளர்களாவர். நிமால் பாலாவுக்கு பங்குடைமை வியாபாரத்திலிருந்து ஆகக் குறைந்த வருடாந்த வருமானத்திற்கு உறுதி வழங்கினார். மேலே கூறப்பட்ட உடன்பாட்டிற்கமைய நிமால், பாலாவுக்கிடையிலான வருடத்திற்கான இலாபப் பகிர்வு கீழே தரப்பட்டுள்ளது.

நிமாலினால் பாலாவுக்கு உறுதியளிக்கப்பட்ட வருடாந்த வருமானத் தொகை என்ன?

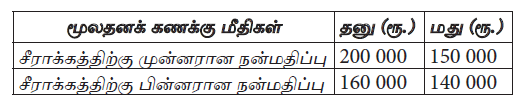

அனு, தனு, மது ஆகியோர் இலாபநட்டத்தைச் சமனாகப் பங்கிட்டு பங்குடைமையொன்றை நடாத்தி வருகின்றனர். 2010 மார்ச் 31 இல் அனு பங்குடைமையிலிருந்து இளைப்பாறினார். இத்தினத்தில் வியாபாரத்தின் நன்மதிப்பு மூலதனக் கணக்குகளில் சீராக்கம் செய்யப்பட்டது. தனுவும் மதுவும் வியாபாரத்தைத் தொடர்ந்தும் கொண்டு நடத்தத் தீர்மானித்தனர்.

பங்காளர்களால் ஏற்றுக்கொள்ளப்பட்ட மொத்த நன்மதிப்புத் தொகை என்ன?

பங்காளர் A யும் B யும் தமது இலாபப் பகிர்வு விகிதத்தை 1 : 1 என்ற நிலையிலிருந்து முறையே வருட முடிவில் 3 : 2 என மாற்றுவதற்குப் பரஸ்பரம் உடன்படுவார்களாயின் பங்குடைமையின் நன்மதிப்பு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானது?