கம்பனியொன்றின் கணக்காண்டு 31.03.2014 இல் முடிவடைந்தது. இயக்குனர்கள் நிதிக் கூற்றுகளை வழங்குவதற்கு 30.06.2014 இல் அதிகாரமளித்திருந்தனர். கம்பனியின் வருடாந்த பொதுக்கூட்டம் 15.07.2014 இல் இடம்பெற்றது. கம்பனி தொடர்பான பின்வரும் நிகழ்வுகள் 31.03.2014 இற்குப் பின்னர் இடம்பெற்றுள்ளன.

A – 31.03.2014 இல் உள்ளவாறான ரூ. 500 000 மீதியுடைய கடன்பட்டோர் ஒருவர் 30.04.2014 இல் முறிவடைந்தவராகப் பிரகடனப்படுத்தப்பட்டார்.

B – 31.03.2014 இல் ரூ. 800 000 மீதியுடைய கடன்பட்டோர் ஒருவர் 10.07.2014 இல் முறிவடைந்தவராகப்

பிரகடனப்படுத்தப்பட்டார்.

C – 31.03.2014 இல் உள்ளவாறான ரூ. 600 000 கிரயத்தில் மதிப்பிடப்பட்ட சரக்கிருப்பானது 10.04.2014 இல் ரூ. 550 000 இற்கு விற்கப்பட்டது.

D – முதலீடுகளின் சந்தைப் பெறுமதியானது 30.04.2014 இலிருந்து 30.06.2014 வரையிலான காலப்பகுதியில் ரூ. 300 000 இனால் குறைவடைந்தது.

மேற்படி நிகழ்வுகளில் 31.03.2014 இல் முடிவடைந்த வருடத்திற்கான நிதிக் கூற்றுகளில் சீராக்கம் செய்ய வேண்டியவை எவை?

இயந்திரம் ஒன்று கொள்வனவு செய்யப்படும் போது அதன் பயன்படு ஆயுட்காலம் 8 வருடம் என மதிப்பிடப்பட்டது. இரண்டு வருடம் பயன்படுத்திய பின்னர் அதன் ஆயுட்காலம் இன்னும் 4 வருடம் மட்டுமே என மதிப்பிடப்பட்டது. இம்மாற்றம்

இலங்கை கணக்கீட்டு நியமம் இல. 16 இன்படி ஆதனம், பொறி மற்றும் உபகரணம் போன்ற சொத்துக்களின் பயன்தரு ஆயுட்காலத்தில் மாற்றம் என்பது

கணக்கீட்டுக் கொள்கை, கணக்கீட்டு மதிப்பீட்டு மாற்றம் மற்றும் வழுக்கள் தொடர்பான நியமத்திற்கு (LKAS 8) ஏற்ப பின்வருவனவற்றுள் மதிப்பீட்டு மாற்றங்களாக குறிப்பிடக்கூடிய கூற்றுகள் எவை?

A – கடந்த வருடமொன்றில் பதிவழிக்கப்பட்ட ரூ. 50 000 கடன்பட்டோரின் கடன் தொகையொன்று நடப்பாண்டில் கிடைக்கப் பெறல்.

B – இருப்பு மதிப்பீட்டு முறையாகிய FIFO (முதல் வந்தது முதல் செல்லல்) முறைக்குப் பதிலாக நடப்பாண்டில் (நிறையிடப்பட்ட சராசரி முறை) WAC பயன்படுத்தப்படல்.

C – நடைமுறையாண்டில் இருந்து ஆதனம், பொறி மற்றும் உபகரணங்களின் பெறுமானத் தேய்வானது நேர்கோட்டு முறையிலிருந்து ஒடுங்குபாக முறைக்கு மாற்றப்படுதல்.

D – கட்டடம் நவீனமயப்படுத்தல் காரணமாக அதன் பயன்பாடு ஆயுட்காலம் 10 வருடங்களிலிருந்து 12 வருடங்கள் வரை அதிகரித்திருப்பதாக தீர்மானிக்கப்படல்.

மேற்குறிப்பிட்டவைகளில் மதிப்பீட்டு மாற்றங்களாக குறிப்பிடக்கூடியன:

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான மொத்த

முற்றுமடங்கிய வருமானம் மற்றும் நிறுத்தி வைத்த வருவாய் யாது?

கீழே தரப்பட்டுள்ள நிதிக்கூற்றுக்களில் எது இரண்டு ஐந்தொகைத் திகதிக்கு இடைப்பட்ட காலப்பகுதிக்கு இடையிலான நிதி நிலைமை மாற்றத்தினை அறிவதற்குத் தயாரிக்கப்படுகின்றது.

A. கிரயக்கூற்று

B. வருமானக்கூற்று

C. காசுப்பாய்ச்சல்

D. உற்பத்திக்கணக்கு

LKAS 1 (நிதிக்கூற்றுக்களைச் சமர்ப்பித்தல்) இன்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான இலாபம் மற்றும் ஏனைய முற்றுமடங்கிய வருமானம் யாவை?

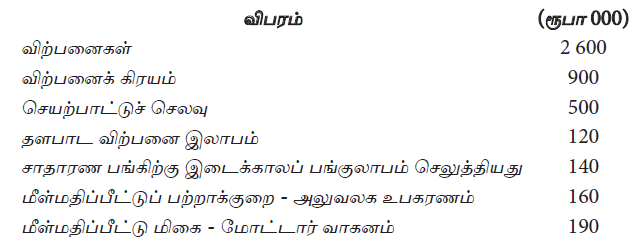

மேலே தரப்பட்ட நடவடிக்கைகள் 31.03.2016ல் வரையறுத்த அபி பொதுக்கம்பனியினுடையதாகும். மேலும் இத்தினத்தில் அலுவலக உபகரணம் மீள்மதிப்பீடு செய்வதில் ரூபா 120 000 மிகையொன்று ஏற்பட்டுள்ளது. 31.03.2016ல் முடிவடைந்த வருடத்தில் மோட்டார் வாகனம் ஒன்று முதல்தடவையாக மீள்மதிப்பீடு செய்யப்பட்டுள்ளது.

இலங்கை கணக்கீட்டு நியமங்களின்படி 31.03.2016ல் முடிவடைந்த வருடத்திற்கான மொத்த வருமானம், மொத்த செலவுகளின் பெறுமதி யாது?

பின்வருவனவற்றுள் எவை நிறுவனமொன்றில் நிச்சயிக்கப்பட்ட (உறுதிப்படுத்தப்பட்ட) கடப்பாடாக கருதக்கூடியவை எது / எவை?

A – வங்கி மேலதிகபற்று

B – வங்கியில் இருப்புக்களை பிணையாக காட்டி எடுத்த கடன் தொகை

C – நிறுவனத்திற்கு எதிராக தீர்க்கப்படாத வழக்கு

D – நிதிக்குத்தகையில் சொத்து கொள்வனவின் போது செலுத்த வேண்டிய குத்தகைக் கடன்

கீழ்க்காணும் கூற்றுக்களை அவதானிக்குக.

A – ஐந்தொகை ஏதாவது ஒரு காலப்பகுதிக்குரிய சொத்துக்கள், பொறுப்புகள், உரிமையாண்மையைக் காட்டும் ஓர் அட்டவணையாகும்.

B – கணக்கீட்டு நோக்கங்களில் ஒன்று பொருளாதார செயல் முறையின் விளைவுகளை மதிப்பிடல்.

C – கணக்கீட்டு கொள்கை மாற்றப்படின் அது பற்றி அதனால் ஏற்பட்ட தாக்கங்களுடன் வெளிப்படுத்தல் வேண்டும்.

D – ஐந்தொகையில் கடன்பட்டோர் மீதி, கடன் கொடுத்தோர் மீதி வெளிப்படுத்தப்படுவது அட்டுறு எண்ணக்கருவின் அடிப்படையில் ஆகும்.

மேற்கூறப்பட்ட கூற்றுக்களுள் சரியான கூற்று