வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

31.03.2011 இல் முடிவுற்ற ஆண்டில் உபகாரப் பங்குகள் மட்டும் வழங்கப்பட்டதுடன் ரூ. 20 000/- இடைக்கால முன்னுரிமைப் பங்கு இலாபமும் செலுத்தப்பட்டது. அத்துடன் பொது ஒதுக்கம் உபகார வழங்கலுக்கு முழுமையாகப் பயன்படுத்தப்பட்டது.

31.03.2011 இல் உரிமையாண்மையில் ஏற்பட்ட அதிகரிப்பு

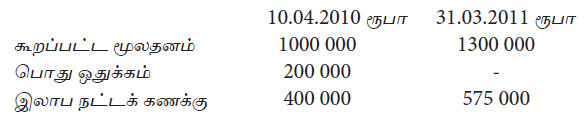

வரையறுத்த சாம்சன் கம்பனியின் உரிமை மாற்றக் கூற்றிலிருந்து பிரித்தெடுக்கப்பட்ட சில தகவல்கள் பின்வருமாறு

வரையறுத்த சாம்சன் கம்பனியின் 31.03.2011 இல் முடிவுற்ற ஆண்டுக்கான வரி கழித்த பின் தேறிய இலாபம் யாது?

வரையறுத்த சுகந்தன் கம்பனியானது 2014.04.30 இல் வழங்கப்பட்டிருந்த 1000 000 சாதாரண பங்குகளிற்கு ஒவ்வோர் 4 சாதாரண பங்குகளிற்கு ஓர் புதிய சாதாரண பங்கினை பங்கொன்று 100/= படி, வழங்கி நிறுத்தி வைத்த வருவாய்களினை மூலதனமாக்கியது. இக்கொடுக்கல் வாங்கலானது

A – பங்குதாரர்களின் உரிமையில் மாற்றம் எதனையும் ஏற்படுத்தாது.

B – கூறப்பட்ட சாதாரண பங்கு மூலதனம் அதிகரிக்கும்.

C – காசுப்பாய்ச்சலில் மாற்றம் எதனையும் ஏற்படுத்தாது.

D – இக்கொடுக்கல் வாங்கலால் தேறிய சொத்து ரூபா 250 மில்லியனால் அதிகரிக்கும்.

கூற்றுக்களில் சரியானவை.

வரையறுத்த T.M. கிருஸ்ணா கம்பனியின் 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கான இலாபம் ரூபா 900 000 மாகவும் செலுத்திய இடைக்காலப் பங்கு இலாபம் ரூபா 1 200 000 மாகவும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 1 800 000 மாகவும் (2014.03.31இல்) இருந்தது.

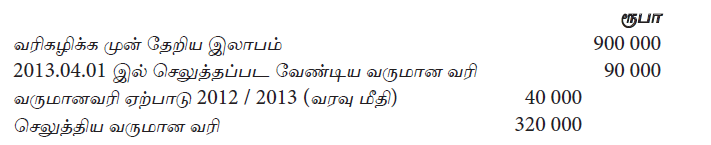

2013.03.31 இல் முடிவுற்ற ஆண்டு காலத்தில் கொள்வனவுப் பட்டியல் தவறவிட்டதன் காரணமாக கடன் கொடுத்தோர் மீதியானது ரூபா 200 000 இல் குறைவாக எழுதப்பட்டிருந்தது. இப்பிழை திருத்தப்பட்டிருக்கவில்லை. 2013.04.01 இல் உள்ளபடியான திருத்தப்பட்ட இலாபநட்டக்கணக்கு மீதி?

வரையறுத்த தீபன் கம்பனி 2014.03.31 இல் முடிவுற்ற ஆண்டுக்கு பிரித்தெடுக்கப்பட்ட மீதிகள் கீழ்வருமாறு

2013 / 2014 ஆம் நடப்பு நிதியாண்டுக்கு வருமானவரி மதிப்பு ரூபா 350 000 மாக இருந்தது.

கடந்தாண்டுக்கான வருமானவரி இணங்கப்பட்டு இருந்தது. இவ்வாண்டில் முழுமையாக செலுத்தப்பட்டுள்ளது.

2014.03.31 இல் வருமானக் கூற்றில் வருமானவரிச் செலவும் ஐந்தொகையில் வருமானவரி ஏற்பாட்டுப் பொறுப்பும் பின்வருவனவற்றுள்

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களைக் கணக்குகளில் பதிவு செய்வதன் மூலம் மொத்த முற்றுமடங்கிய வருமானத்தில் ஏற்படும் தாக்கமாக அமைவது

வரையறுக்கப்பட்ட சிசிர கம்பனியானது அதனிடமிருந்த லொறியினை 2016.03.31 இல் ரூபா 3 000 000 இற்கு மீளமதிப்பீடு செய்தது. இது 2013.09.30 இல் ரூபா 2 700 000 இற்குக் கொள்வனவு செய்யப்பட்டிருந்தது.

2016.03.31 இல் முடிவடையும் வருடத்துக்கான வருமானக் கூற்றில் காட்டப்பட வேண்டிய தேய்வின் பெறுமதியாக அமைவது

கம்பனியொன்றின் 31.03.2012 முடிவுற்ற ஆண்டுக்கான நிதிக்கூற்றுக்கள் தொடர்பில் பின்வரும் தகவல்கள் தரப்படுகின்றன. 31.03.2011 இல் உள்ளவாறான மொத்த சொத்துக்கள், பொறுப்புக்கள் முறையே ரூபா 1 000 000, ரூபா 600 000 மற்றும் நிறுத்தி வைக்கப்பட்ட வருவாய்கள் ரூபா 100 000 மாகவும் இருந்தது.

2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான வரிகழித்த பின் தேறிய இலாபம் ரூபா 225 000 ஆகும். செலுத்திய இடைக்கால பங்கிலாபம் ரூபா 150 000 ஆகும்.

31.03.2012 இல் உள்ளவாறான உரிமையாண்மைத் தொகை யாது?

நிதிநிறுவனமொன்றுக்கு உரித்தான கட்டிடங்களின் கிரயம் 2010.04.01 இல் ரூபா 1200 000 அத்தினத்தில் பெறுமானத் தேய்வு ஏற்பட்டு கணக்கு மீதி ரூபா 330 000. 2010.09.30 இல் இக்கட்டிடம் ரூபா 820 000 க்கு மீள் பதியீடு செய்யப்பட்டது. நேர்கோட்டு முறையில் ஆண்டுக்கு 10% தேய்வு இடப்படும்.

இக்கட்டிடத்தை மீள்பதியீடு செய்தமையால் 2011.03.31 இல் முடிவடைந்த ஆண்டில் உரிமை மூலதனத்தில் ஏற்பட்ட தாக்கம் யாது?

வரையறுத்த ஓடு கம்பனியின் 2012.04.01 இல் கூறப்பட்ட சாதாரணபங்கு மூலதனமாக 15 000 பங்குகள் ரூபா 360 000 காணப்பட்டன. 2013.03.31 இல் முடிவடைந்த நிதி ஆண்டில் 10 000 புதிய பங்குகள் பங்கு ரூபா 30 விலையில் வழங்கி பணம் பெறப்பட்டது. பங்கு வழங்கற் செலவு ரூபா 30 000 செலுத்தப்பட்டது.

2013.04.01 இல் கூறப்பட்ட மூலதனப்பெறுமதியும் பங்கு ஒன்றின் சராசரி பெறுமதியும் முறையே