பின்வரும் தகவல்கள் கம்பனியொன்றின் 31.03.2013 இல் முடிவடைந்த மாதத்துடன் தொடர்பானதாகும்.

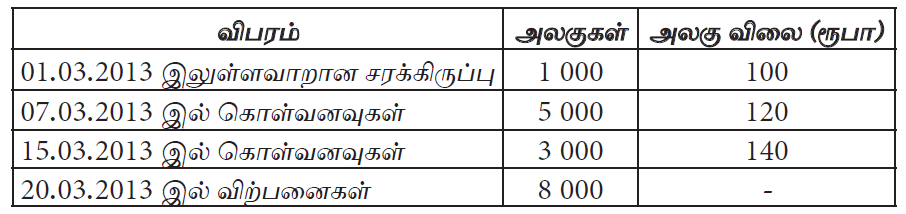

கம்பனியானது சரக்குகளின் விநியோகத்திற்கான விலையிடலிற்கு “முதல்-வந்தது-முதல்-சென்றது” முறையினைப் பயன்படுத்துகின்றது. வருட இறுதியில் சரக்கிருப்பின் தேறிய தேறக் கூடிய பெறுமதி அலகுகொன்றிற்கு ரூ. 120 ஆக இருந்தது. கம்பனியின் நிதிக் கூற்றுக்களில் காட்டப்பட வேண்டிய 31.03.2013 இல் முடிவடையும் மாதத்திற்கான விற்பனைக் கிரயமும். 31.03.2013 இலுள்ளவாறான சரக்கிருப்பின் பெறுமதியும் பின்வருவனவற்றுள் எது?

கம்பனியானது 31.03.2013 இல் சரக்கிருப்புக்களின் மூன்று உருப்படிகள் தொடர்பாகப் பின்வரும் தகவல்களை வழங்கியது.

‘உருப்படி” அடிப்படையில் 31.03.2012 இல் சரக்கிருப்புகளின் பெறுமதி என்ன?

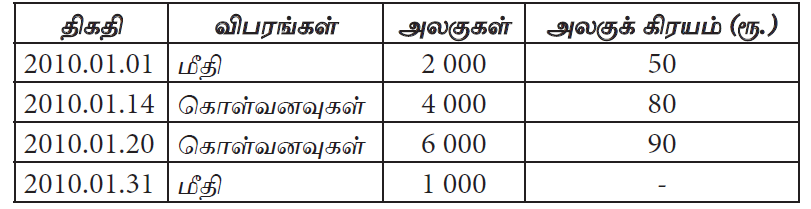

சரக்கிருப்பு வழங்கலின் போது ‘முதல் உள்ளே முதல் வெளியே” (FIFO) முறையைப் பயன்படுத்தி 2010.01.31 இல் முடிவடைந்த வருடத்திற்கான ‘விற்பனைக் கிரயம்” என்ன?

நிறுவனமொன்றின் சரக்கிருப்பின் உருப்படி தொடர்பான பின்வரும் தகவல்களைப் பயன்படுத்துக.

சரக்கிருப்பு வழங்கலின்போது நிறையிட்ட சராசரி முறையைப் பயன்படுத்தியிருப்பின் 2010.01.31 இல் உள்ளவாறான சரக்கிருப்பின் கிரயம் என்ன?

நிறுவனமொன்று இருப்பு கட்டுப்பாட்டு நோக்கத்திற்காக கணினி மென்பொருளொன்றை உருவாக்குவதற்கு இவ்வாண்டில் ரூ. 4 மில்லியனை செலவு செய்தது. மேலும் அடுத்த ஆண்டில் இம்மென்பொருள் உருவாக்கத்தினைப் பூர்த்தி செய்வதற்கு ரூ. 1 மில்லியன் செலவு ஏற்படுமென எதிர்பார்க்கப்படுகிறது. இம்மென்பொருள் அடுத்த ஆண்டு இறுதியில் பாவனைக்கு விடப்படும். இதே மாதிரியான மென்பொருளின் சந்தை விலை ரூ. 6 மில்லியன் ஆகும். மேலுள்ள தகவல்களின் அடிப்படையில் நடைமுறையாண்டுக்கான நிதிக் கூற்றுகளில் இனங்காண வேண்டியது எவ்வாறெனின் :

நிறுவனமொன்றின் 2011.03.31 இல் முடிவடைந்த வருடத்திற்கான வரைபு (draft) வருமானக் கூற்று ரூ. 10 000 000 ஐ இலாபமாகக் காட்டியது. பின்வருவன 2011.03.31 இலுள்ள சரக்கிருப்பில் உள்ளடக்கப்பட்டுள்ள ரூ. 2 000 000 கிரயம் கொண்ட உருப்படிகள் தொடர்பான தகவல்களாகும்.

மேலே தரப்பட்ட தகவல்களைக் கருத்திற் கொண்டு 2011.03.31 இல் உள்ள சரக்கிருப்பு உருப்படிகளின் பெறுமதி, வருடத்திற்கான இலாபம் முறையே பின்வருவனவற்றுள் எவை? (நிதிக் கூற்றுகளை பிரசுரிப்பதற்கு இதுவரை அதிகாரமளிக்கப்படவில்லை எனக் கருதுக.)

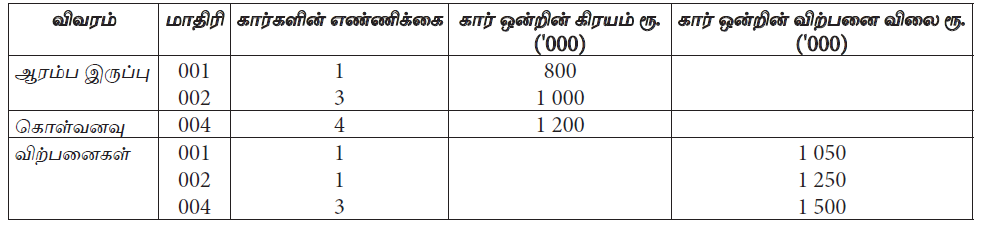

கார் வியாபாரி ஒருவர் சரக்கிருப்பு கிரயத்தினை கணிப்பதற்கு ‘குறிப்பிட்டு அடையாளம் காணும் கிரய முறை” யினைப் பின்பற்றுகிறார். அவர் குறித்த ஒரு மாதத்திற்கான பின்வரும் தகவல்களை தந்துள்ளார்.

விற்பனை செய்யப்பட்ட கார்களின் கிரயம் யாது?

முடிவுப் பொருட்கள் இருப்பு கிரயத்தினைக் கணிப்பிடும் போது பின்வரும் விடயங்களுள் எவைகளை உள்ளடக்குதல் வேண்டும்?

A – கொள்வனவு செய்த பொருட்களிற்கான விலைப்பட்டியல் விலை

B – களஞ்சிய மேற்பார்வையாளரின் சம்பளங்கள்

C – கொள்வனவு செய்த பொருட்களை பரிசோதிப்பதற்கு ஏற்பட்ட கிரயங்கள்

D – பொருட்களை விற்பனைக்கு தயாராக்குவதற்கு ஏற்பட்ட பொதி கட்டும் கிரயங்கள்

ஒரு சில்லறை வியாபாரமானது விற்பனையில் எப்போதும் 20% மொத்தக் கிரயத்தைப் பெறுவதினைக் கொள்கையாகக் கொண்டுள்ளது. இலங்கைக் கணக்கீட்டு நியமம் 2 இன் படி இந்நிறுவனத்தின் வருடமுடிவிலுள்ள சரக்கிருப்பின் பெறுமதியை மதிப்பிடப் பின்வரும் நுட்பங்களுள் எது மிகவும் பொருத்தமானதாகும்?

பின்வரும் தகவல்களானது 2009.03.31 இல் உள்ளபடியான வரையறுத்த சங்கர் கம்பனியின் மூன்று வகையான சரக்கிருப்பின் மீதிகள் தொடர்பானவை.

சரக்குகளானது தொகுதிவாரியான அடிப்படையில் கிரயத்தினதும் தேறிய தேறக்கூடிய பெறுமதியினதும் குறைவான தொகைகளில் மதிப்பிடப்படின் சங்கர் கம்பனியின் 2009.03.31 இல் உள்ளவாறான ஐந்தொகையில் காணப்படும் மேற்படி

சரக்குகளின் பெறுமதி எதுவாக இருக்கும்?