கம்பனியொன்று 31.03.2010 இல் ரூபா 1 300 000 கிரயத்தில் நிலமொன்றைக் கொள்வனவு செய்தது. இந்நிலமானது 31.03.2011 இல் இதன் நியாயவிலை ரூபா 1 100 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. மீண்டும் இந்நிலமானது 31.03.2012 இல் அதன் நியாயவிலை ரூபா 1 600 000 இல் மீள்மதிப்பீடு செய்யப்பட்டது. நிதிக் கூற்றுக்களில் இம் மீள்மதிப்பீடுகள் எவ்வாறு அறிக்கையிடப்பட்டுள்ளது?

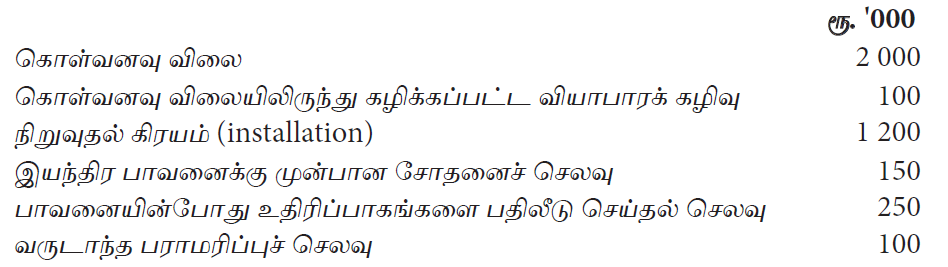

நிறுவனமொன்றினால் கொள்வனவு செய்யப்பட்ட இயந்திரம் தொடர்பான தகவல்கள் பின்வருமாறு :

இவ்வியந்திரமானது எத்தொகையில் இனங்காணப்படல் வேண்டும்?

கம்பனியொன்றினால் 2008.04.01 இல் ரூ. 500 000 இற்கு கொள்வனவு செய்யப்பட்ட ஆதனமொன்று 2010.04.01 இல் ரூ. 640 000 ஆக முதற் தடவையாக மீள்மதிப்பீடு செய்யப்பட்டது. இத்திகதியில் இவ்வாதனத்தின் பெறுமானத் தேய்வு ஏற்பாட்டுக் கணக்கின் மீதி ரூ. 100 000 ஆகும். இவ்வாதனமானது நேர்கோட்டு முறையில் பெறுமானத் தேய்விடப்படுகிறது. மீள்மதிப்பு செய்தபோது இச்சொத்தின் எஞ்சிய பயன்தரு பாவனைக் காலம் 8 வருடங்களாகும்.

இம்மீள்மதிப்பீட்டின் காரணமாக 2011.03.31 உள்ளவாறான உரிமையாண்மையில் ஏற்பட்ட தேறிய விளைவு எது?

மோட்டார் வாகன வியாபாரக் கம்பனியொன்று பாவனை செய்யப்பட்ட கார் ஒன்றினை 2010 மே 30 இல் ரூ. 1 300 000 இற்கு வாங்கியதுடன் தரகருக்கு தரகாக ரூ. 20 000 ஐ செலுத்தியது. இறக்குமதி வரியின் திடீர் குறைப்பின் காரணமாக 2010 யூன் 30 இல் இக்காரின் சந்தைப் பெறுமதி ரூ. 800 000 என மதிப்பீடு செய்யப்பட்டது. இத் திகதியில் இக்காரின் மதிப்பிடப்பட்ட விற்பனை தரகு ரூ. 30 000.

2010 யூன் 30 இல் முறையே இக்காரின் கிரயமும் தேறிய தேறக்கூடிய பெறுமதியும் என்ன?

இயந்திரங்களை விற்பனை செய்யும் கம்பனியொன்று ரூ. 1 800 000 கிரயத்தைக் கொண்டிருந்த இயந்திரமொன்றை 2010 மார்ச் 01 இல் ரூ. 2 000 000 இற்கு விற்பனை செய்தது. இக்கொடுக்கல் வாங்கலைத் தீர்க்கும்போது பாவித்த இயந்திரமொன்று ஏற்றுக்கொள்ளப்பட்ட ரூ. 300 000 விலைக்கும் காசு ரூ. 700 000 உம் வாங்குனரிடமிருந்து பெற்றுக்கொள்ளப்பட்டது. மிகுதித் தொகையை வாங்குநர் மூன்று மாத காலத்திற்குப் பின்னர் தீர்ப்பதற்கு உடன்பட்டார்.

மேற்கூறிய கொடுக்கல் வாங்கல் காரணமாக 2010 மார்ச் 31 இல் முடிவடைந்த வருடத்திற்கான இனங்காண வேண்டிய வருமானம் என்ன?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது. இப்பரிமாற்றம் காரணமாக இந்நிறுவனத்தின் இயந்திரத்தின் முன்கொண்டுவரும் தொகையில் ஏற்பட்ட தேறிய அதிகரிப்பு என்ன?

2010.03.31 இல் நிறுவனம் ரூ. 42 000 கிரயமுடையதும் ரூ. 28 000 திரண்ட பெறுமானத் தேய்வையும் கொண்ட இயந்திரமொன்றை இது போன்ற இன்னோர் இயந்திரமொன்றுக்காக அதே தினத்தில் பரிமாற்றம் செய்தது. பழைய இயந்திரத்தின் பரிமாற்ற விலை இதன் முன் கொண்டுவரும் தொகை என ஏற்றுக்கொள்ளப்பட்டது. புதிய இயந்திரத்தின் விலை ரூ. 44 000 ஆகும். இதன் வேறுபாடு காசாகச் செலுத்தப்பட்டது.

இப்பரிமாற்றம் தொடர்பாகக் கீழே தரப்பட்டுள்ள கூற்றுகளில் எது உண்மையானது?

இலங்கைக் கணக்கீட்டு நியமம் இல. 18 இன் படி, ஆதனம், பொறி, உபகரணம் போன்ற சொத்துக்களுக்கான பெறுமானத்தேய்வு ஏற்பாடு தொடர்பாகப் பின்வரும் கூற்றுகளில் எது சரியானதாகும்?

நிறுவனமொன்றினால் பெற்றுக் கொள்ளப்பட்ட இயந்திரம் தொடர்பாக ஏற்பட்ட சில கிரயங்கள் கீழே தரப்பட்டுள்ளன.

(a) – இயந்திரத்தை நல்ல இயங்குநிலையில் வைத்திருப்பதற்காக ஏற்பட்ட கிரயங்கள்

(b) – இயந்திரத்தினை இதனை அமைக்க தீர்மானிக்கப்பட்ட இடத்திற்குக் கொண்டுவருகையில் ஏற்பட்ட போக்குவரத்து நட்டஈட்டுக் கிரயங்கள்

(c) – இயந்திரம் செயற்பாட்டு நிலையில் இருந்த வேளை உதிரிப்பாகங்களை மாற்றீடு செய்ததினால் ஏற்பட்ட கிரயங்கள்

(d) – இயந்திரத்தைப் பொருத்துவதற்கு முன்னர் இதன் வேலைத் தளத்தை ஆயத்தப்படுத்தல் தொடர்பாக ஏற்பட்ட கிரயங்கள்

மேலே கூறப்பட்டவற்றுள் எக்கிரய விடயங்கள் இவ் இயந்திர கிரயமாக மூலதனமாக்கப்படல் வேண்டும்?

இலங்கை கணக்கீட்டு நியமம் இல. 18 இன்படி, ஈட்டப்பட்ட ஆதனம், இயந்திரம், உபகரணம் ஆகிய சொத்துக்களை ஆரம்பத்தில் இனங்காணும்போது அவைகள்