01.01.2014 ஐயக்கடன் ஏற்பாட்டு மீதி : 4 000. 31.12.2014 இல் கடன்பட்டோர் மீதி 20 000. ஐயக்கடனாக இருந்து 2013இல் பதிவளிக்கப்பட்ட அறவிட முடியாத கடன் 1300. இலாப நட்டக் கணக்கிலிருந்து ஐயக்கடன் ஏற்பாட்டுக் கணக்கிற்கு கொண்டு வரப்பட்ட தொகை 1 700. ஆண்டுக்குரிய ஐயக்கடன் ஏற்பாடு கடன்பட்டோரில் என்ன வீதமாகவிருக்கும்?

நடப்பாண்டில் பதிவளிக்கப்பட்ட அறவிட முடியாக் கடன் நடப்பாண்டில் மீளப்பெறப்பட்டால் பதிவு

தனிவியாபாரியொருவரின் தேறிய சொத்தின் பெறுமதி ஓர் நிதியாண்டின் இறுதியில் ரூபா 150 000ல் குறைவடைந்தது. ஆனால் இவ் ஆண்டில் வணிகம் உழைத்த தேறிய இலாபம் ரூபா 50 000 ஆக இருந்தது. உரிமையாளர் இவ் ஆண்டில் மேலதிக மூலதனமாக ரூபா 100 000 வழங்கியிருந்தார். உரிமையாளர் இவ் ஆண்டில் பற்றிய தொகை யாது?

நிறுவனம் ஒன்றில் உள்ள சொத்து பொறுப்பு விபரம் சில வருமாறு :

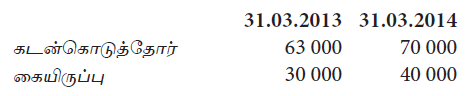

கடன்கொடுனருக்கு செலுத்திய காசு ரூ. 283 000 ஆகும். பண்டங்கள் கிரயத்தில் 25% இலாபம் வைத்து விற்பனை செய்யப்பட்டால் வருமானக் கூற்றில் 31.03.2014 முடிவுற்ற ஆண்டுக்கு பதிவு செய்யப்படும் விற்பனையும் மொத்த இலாபமும் முறையே

31.03.2015 இல் மொத்தப் பொறுப்பு?

31.03.2014 இல் உரிமையாண்மை?

31.05.2015 இல் காணப்பட்ட சரக்கிருப்பின் பெறுமதி யாது?

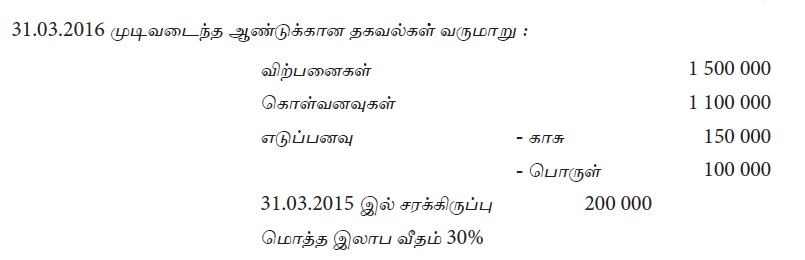

வணிகம் ஒன்றின் 2016 மார்ச் மாதம் நடைபெற்ற கொடுக்கல் வாங்கல்களும் தகவல்களும் வருமாறு :

மேலே உள்ள தகவல்களின் அடிப்படையில் 2016 மார்ச் மாதத்தில் வருமானத்திற்கு எதிராக சீராக்க வேண்டிய மொத்தச் செலவீனம் யாது?

வணிகமொன்றின் 2014.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்பு தொகையானது ரூபா 20 000 இனால் குறைவாகவும் 2015.03.31 இல் முடிவடையும் வருடத்தில் இறுதி இருப்புத் தொகை ரூபா 15 000 இனால் அதிகமாகவும் கணிக்கப்பட்டிருந்தது.

இத்தவறுகள் 2015.03.31 இல் வருமானக்கூற்று தயாரிக்கப்பட்ட பின்னர் அறியப்பட்டு இதனைச் சீராக்கப்படுமாயின் 2015.03.31 இல் உரிமையாண்மை மீது ஏற்படும் தாக்கம் என்ன?

வியாபார நிறுவனமொன்று ரூபா 300 000 பெறுமதியான சரக்குகளை 10% வியாபாரக் கழிவுடன் கடனுக்கு கொள்வனவு செய்து அதனை ரூபா 350 000 உடன் காசிற்கு விற்பனை செய்ததுடன், கடன்கொடுத்தோருக்கும் ரூபா 20 000 கழிவு கழிக்கப்பட்டு காசு செலுத்தி கடன் அடைக்கப்பட்டது.

இந்த கொடுக்கல் வாங்கல்களினால் கீழே தரப்பட்ட அட்டவணையில் பேரேட்டுக் கணக்குகளில் சரியான பெறுமதி காட்டுவது