ரவி வணிகத்தின் பின்வரும் தகவல்கள் உங்களுக்குத் தரப்படுகின்றது.

2014.03.31 ஆம் திகதியில் முடிவடைந்த வருடத்தில் கடன்பட்டோர்களிடமிருந்து ரூபா. 920 000 கிடைக்கப்பெற்றதுடன் காசுக்கு விற்பனை ரூபா. 790 000 ஆக இருந்தது. வணிகமானது கிரயத்தில் 40% இலாபம் வைத்து விற்பனை செய்கின்றது. வணிகத்தின் 2014.03.31 ஆம் திகதியுடன் முடிவடையும் வருடத்தில் கொள்வனவு எவ்வளவு ?

ஸ்ரீ டேரிகா நிறுவனத்தின் சில தகவல் வருமாறு,

ஆரம்ப மூலதனம் – 60 000

இறுதி மூலதனம் – 140 000

பற்று – 15 000

மேலதிக மூலதனம் – 25 000 எனின்

நிறுவனம் உழைத்திருக்கக்கூடிய இலாபம்

2012 ஆம் ஆண்டிற்கான நிகர இலாபம் அல்லது நட்டம்

வரையறுத்த சர்மிளா பொதுக் கம்பனியானது சாணுகா நிறுவனத்திடம் இருந்து பெறுமதிசேர் வரி நீங்கலாக ரூ. 200 000 இற்கு பண்டங்களைக் கொள்வனவு செய்தது. பிரியங்கா நிறுவனத்துக்கு பெறுமதிசேர் வரி உட்பட ரூ. 345 000 இற்கு பண்டங்களை விற்பனை செய்தது. சர்மிளா கம்பனி 15% பெறுமதி சேர் வரிக்குப் பதிவு செய்யப்பட்ட நிறுவனமாகும். குறித்த காலப்பகுதியில் பெறுமதி சேர் வரிக்காகச் செலுத்திய தொகை ரூ. 10 000 ஆகும். இந்நடவடிக்கை தொடர்பாகக் கடன் கொடுத்தோர், கடன்பட்டோர், அட்டுறு பெறுமதி சேர் வரி முறையே

தனி வியாபாரி ஒருவரின் நிறுவனத்தில் 31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தகவல்கள்

இறுதி தேறிய சொத்தில் ஏற்பட்ட அதிகரிப்பு ரூ. 50 000

நிதியாண்டில் இடம்பெற்ற பற்று ரூ. 10 000

நிதியாண்டில் இடம்பெற்ற மேலதிக மூலதனம் ரூ. 25 000

31.03.2015 இல் முடிவடைந்த ஆண்டிற்கான தேறியலாபம் யாது?

‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவுற்ற ஆண்டுக்கான பின்வரும் தகவல்கள் தரப்படுகின்றன.

01.01.2011 இல் தேறிய சொத்து 210 000/-

31.12.2011 இல் தேறிய சொத்து 170 000/-

வருடாந்த பொருள் பற்று 20 000/-

உரிமையாளர் தனது சொந்தப் பணத்தைக் கொண்டு வங்கிக்கடன் தீர்த்தது 50 000/-

‘லதுஷன்” வியாபார நிறுவனத்தின் 31.12.2011 இல் முடிவடைந்த ஆண்டிற்கான இலாபம் / நட்டம் எவ்வளவு?

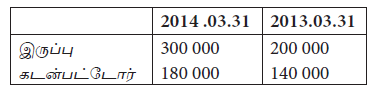

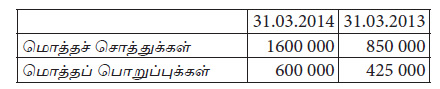

கடனைத் தீர்க்க நாதன் என்ற கடன்பட்டோன் 10% கழிவுக்கமைய ரூபா 103 500 இனை செலுத்தியதுடன் ஏற்கனவே அவன் 20% வியாபாரக் கழிவில் அப்பொருட்களைக் கொள்வனவு செய்துள்ளான். அத்துடன் அவன் கொள்வனவு செய்த நிறுவனம் பெறுமதிசேர் வரி பதிவு பெற்ற நிறுவனமாதலால் 15% பெறுமதிசேர் வரி உள்ளடக்கப்பட்டுள்ளது. குறித்த பண்டத்தின் பட்டியல் விலை யாது?

கீழ் உள்ள தகவல்கள் சந்திரா நிறுவனம் தொடர்பானது

ஆண்டின் போது உரிமையாளர் உட்படுத்திய மேலதிக மூலதனம் ரூபா 135 000 அவரின் எடுப்பனவுகள் ரூபா 65 000 மாக இருந்ததுடன் விற்பனை முற்கொடுப்பனவாக பெறப்பட்ட ரூபா 120 000 ஆண்டின் போது விற்பனையாக கொள்ளப்பட்டது.

சந்திரா நிறுவனத்தின் 31.03.2014 இல் முடிவடைந்த ஆண்டுக்கான இலாபம்

வியாபாரம் ஒன்றின் 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான வருமானக் கூற்று தயார் செய்யப்பட்டு தேறிய இலாபமாக ரூ. 1 250 மில்லியன் பெறப்பட்டது. அத்திகதியில் நிறுவனத்தில் உள்ள கையிருப்பின் கிரயம் ரூ. 400 மில்லியனாகும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 100 மில்லியன் கிரயமுடையவை சேதமடைந்துள்ளது. இவற்றை ரூ. 3 மில்லியன் விற்பனை செலவுடன் ரூ. 90 மில்லியனுக்கு விற்பனை செய்ய முடியும். கையிருப்பில் உள்ளடக்கப்பட்ட ரூ. 20 மில்லியன் கிரயமுடைய இருப்பின் காலாவதியாகும் திகதி 2012.04.15 ஆகும். ஆயினும் இவை காலாவதியாகும் திகதி முடிவடைந்தும்

விற்பனை செய்யப்படவில்லை. இவற்றிற்கு எவ்வித பெறுமதியும் இல்லை. மேலே தரப்பட்ட தகவல்களுக்கமைவாக 2012.03.31 இல் முடிவுற்ற ஆண்டுக்கான சரியான தேறிய இலாபமும் ஐந்தொகையில் பதிவு செய்யப்படும் கையிருப்பும் யாது?

வணிகமொன்று ரூபா 600 000 இனை 2014 ஆகஸ்ட் 01ல் வாடகையாக செலுத்தியது. இத்தொகை 2013 ஒக்டோபர் 01 தொடக்கம் 2015 மே 31 வரையுமான காலப் பகுதிக்காகும். ஆனால் 2014 ஆகஸ்ட் 01 இல் வாடகை ஒப்பந்தம் புதுப்பிக்கப்படும் போது மாதாந்த வாடகைத் தொகையானது 100% ஆல் அதிகரிக்கப்பட்டது.

31.12.2014 முடிவடைந்த ஆண்டு வருமானக் கூற்றிலும் 31.12.2014 இல் நிதிநிலைமைக் கூற்றிலும் காணப்படும் உருப்படிகள்