தளபாட உற்பத்தி நிறுவனமொன்றின் பின்வரும் செலவினக்கூறுகளில் எது நேர்கிரயமாக வகைப்படுத்தப்படலாம்?

சிமாட் நிறுவனம் ஜெராட் நிறுவனத்திடம் இருந்து 250 000/= இற்கு பொருட்களை கொள்வனவு செய்தது. அதே நேரம் மங்களா நிறுவனத்திற்கு 350 000/= இற்கு பொருட்களை விற்பனை செய்தது. நிறுவனம் 15% பெறுமதிசேர் வரிக்கு நியமிக்கப்பட்ட நிறுவனமாகும். (கொள்வனவு, விற்பனை VAT நீங்கலாக) பெறுமதிசேர் வரிக்கு செலுத்திய தொகை 10 000/= ஆகும். மேற்படி நடவடிக்கைகள் காரணமாக கடன்பட்டோர், கடன்கொடுத்தோர், பெறுமதிசேர் வரிக் கணக்குகளில் காட்டும் தொகை

சுரேஸ் கம்பனி ஒவ்வொன்றும் 800 படி 15 கணிப்பான்களை 5% வியாபாரக் கழிவு தள்ளி 10% பெறுமதி சேர் வரிசேர்த்து கடனுக்கு விற்பனை செய்தது. இதில் 3 கணிப்பான்கள் கொள்வனவாளரால் திருப்பப்பட்டது. இக்கொடுக்கல் வாங்கல்கள் மூலம் சுரேஸ் கம்பனி அனுப்ப வேண்டிய செலவுத் தாள் பெறுமதியும், அரசிற்கு செலுத்த வேண்டிய பெறுமதி சேர்வரியும் முறையே,

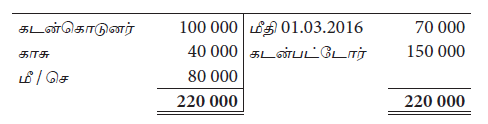

வரையறுத்த நிவேதன் வணிகம் பெறுமதி சேர் வரிக்குப் பதிவு செய்த கம்பனியாகும். மார்ச் 2016 வணிகத்தில் காணப்பட்ட பெறுமதி சேர்வரிக் கணக்கு கீழே தரப்படுகிறது. சகல கொள்வனவுகளும் விற்பனைகளும் 10% பெறுமதி சேர் வரிக்குட்பட்டவையாகும்.

மார்ச் 2016 இற்கான கடன்விற்பனை, கடன்கொள்வனவு முறையே

டெஸ்மன் வணிகம் பெறுமதி சேர்வரிக்கு பதிவு செய்யப்பட்டுள்ளது. சகல கொள்வனவு, விற்பனைகளும் 15% பெறுமதி சேர்வரிக்கு உட்பட்டவையாகும். 2014 இல் முடிவுற்ற நிதி வருடத்திற்கு பின்வரும் தகவல்கள் உமக்குத் தரப்படுகிறது.

விற்பனைகள் (பெறுமதி சேர் வரி உட்பட) – 690 000

கொள்வனவுகள் (பெறுமதி சேர் வரி உட்பட) – 460 000

31.12.2014 இல் முடிவுற்ற நிதி வருடத்திற்கு வருமானக் கூற்றில் பதிவு செய்யப்படும் கொள்வனவும் விற்பனையும், ஐந்தொகையில் பதியப்படும் பெறுமதி சேர் வரியும் முறையே

வற் (VAT) வரி செலுத்தும் நிறுவனமாகப் பதிவு செய்யப்பட்டுள்ள நிறுவனம் ஒன்றின் விற்பனைக் கணக்கில

சரத்தின் வியாபாரத்தில் 2011 நவம்பர் மாதத்தில் இடம்பெற்ற கொடுக்கல் வாங்கல்கள் நிகழ்வுகள் கீழ்வருமாறு

– ரூபா 40 000 கிரயமான இருப்புக்கள் கடனடிப்படையில் ரூபா 60 000க்கு விற்பனை செய்யப்பட்டது.

– ரூபா 20 000 கிரயமான இருப்புக்கள் காசு அடிப்படையில் ரூபா 30 000க்கு விற்பனை செய்யப்பட்டது.

– உட்திரும்பி வந்தவை ரூபா 5 000 கிரயமான ரூபா 7 500க்கு விற்பனை செய்யப்பட்டவை.

– நவம்பர் மாத விற்பனைக்கான கடன்பட்டோரிடமிருந்து பெற்ற காசு ரூபா 38 000

– கடந்த மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 3 000 மீளப் பெறப்பட்டது.

– இம்மாதம் பதிவழிக்கப்பட்ட அறவிடமுடியாத கடன் ரூபா 1 000 ஆகும்.

2011 நவம்பர் மாதத்திற்கு சரத்தின் வியாபாரத்தில் காசு அடிப்படையிலான வருமானம், அட்டுறு அடிப்படையிலான வருமானமும் முறையே

2011 மார்ச் 31 இல் அட்டுறு மின்கட்டணம் ரூபா 12 000 ஆக இருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற வருடத்தில் செலுத்தப்பட்ட மின்கட்டணம் ரூபா 160 000 இதில் 2012 ஏப்ரல் 30இல் முடிவுற்ற காலாண்டுக்கான ரூபா 48 000 இற்கான ஓர் பட்டியலை உள்ளடக்கியிருந்தது. 2012 மார்ச் 31 இல் முடிவுற்ற ஆண்டுக்கான மின்கட்டணமாக இலாப நட்டக் கணக்கில் தாக்கல் செய்யப்பட வேண்டிய தொகை யாது?

நெல்லை நிறுவனத்தின்

ஜனவரி 2011 அட்டுறு மின்சாரம் 2 500

2011 இல் காசாகச் செலுத்திய கட்டணம் 17 000

31 டிசம்பர் முற்பண மின்கட்டணம் 500/= எனின்

2011 இல் வருமானக் கூற்றில் தாக்கல் செய்ய வேண்டிய தொகை

ரம்பா பாதணி வியாபார நிறுவனம் ராதா சில்லறை வியாபார நிறுவனத்துக்குப் பாதணிகளை விற்பனை செய்கிறது. 31.03.2012 இல் ஒரு பாதணி ரூபா 600 படி 25 பாதணிகளையும், ஒரு தோற்பை ரூபா 400 படி 100 தோற்பைகளையும் கடனுக்கு விற்பனை செய்தது. இவ் விற்பனை நடவடிக்கைகளுக்கு 10% வியாபாரக் கழிவு வழங்கப்படுவதுடன் 3 மாதங்கள் முடிவடைவதற்கு முன் இவற்றுக்கான பணத்தை செலுத்துவாராயின் 5% காசுக் கழிவும் வழங்கப்படும். இதற்கமைய 30.04.2012இல் இப் பாதணி, தோற்பை தொடர்பாக செலுத்த வேண்டிய முழுத் தொகையையும் ராதா நிறுவனம் செலுத்தியது. மேற்கூறிய கொடுக்கல் வாங்கல்களுக்கமைய மொத்த கொள்வனவுப் பெறுமதியும் ரம்பா நிறுவனத்துக்குச் செலுத்திய முழுப் பணமும் முறையே,