வரையறுத்த துரைராஜா கம்பனி 01.04.2011இல் வணிகத்தை ஆரம்பித்தது. 31.03.2012 இலுள்ளவாறான பௌதிக இருப்புகளின் கிரயம் ரூபா 50 000 31.03.2012 வரையில் காலாவதியடைந்த உருப்படிகளின் கிரயம் ரூபா. 10 000 (இது பௌதிக இருப்புக்களில் உள்ளடக்கவில்லை. இவற்றை விநியோகத்தர்களுக்கு திருப்பி அனுப்ப முடியும்.)

31.03.2012 இல் முடிவடைந்த ஆண்டில் கடன்பட்டோரிடம் பெற்ற காசு ரூபா. 210 000

31.03.2012 இலுள்ளவாறான கடன்பட்டோர் ரூபா. 40 000

விநியோகத்தர்கட்கு செலுத்திய காசு ரூபா 150 000

விற்பனைக் கிரயத்தில் 25% மொத்த இலாபமாக எப்போதும் பேணப்படும் எல்லாக் கொள்வனவுகளும் விற்பனைகளும் கடனுக்கே மேற்கொள்ளப்படுகின்றன.

04. 31.03.2012இல் முடிவடைந்த ஆண்டிற்கான விற்பனைக் கிரயம் யாது?

வியாபார நிறுவனமொன்றின் 31.03.2012இல் ரூ. 50 000 கிரயமுள்ள இருப்பில் ரூ. 10 000 உருப்படிகள் பழுதடைந்த நிலையில் 01.04.2012 இல் ரூ. 8 000 இற்கு விற்கப்பட்டன. 2012.03.31 இல் முடிவடைந்த வருடத்தில் நிதிக் கூற்றுக்களில் சரியாக இனங்காணத்தக்க தொகை யாது?

20.05.2012 இல் வரையறுக்கப்பட்ட நேத்ரா கம்பனியின் களஞ்சியசாலையில் ஏற்பட்ட தீயினால் நிறுவனத்தின் உள்ள சரக்குகள் அழிவுக்குள்ளாயின. பின்வரும் தகவல்கள் கணக்கேடுகளிலிருந்து பிரித்தெடுக்கப்பட்டவையாகும்.

2012.03.31 முதல் 2012.05.20 வரை கொள்வனவுகள் ரூ. 900 000

2012.03.31 முதல் 2012.05.20 வரை விற்பனைகள் ரூ. 1 200 000

2012.03.31 இல் சரக்கிருப்பு ரூ. 120 000

கம்பனியானது கிரயத்துடன் 33 1/3% இலாபத்தை சேர்த்து பண்டங்களை விற்பனை செய்துள்ளது.

அழிவுற்ற சரக்குகள் தொடர்பாக 60% காப்புறுதிக் கம்பனி நட்ட ஈட்டினை வழங்குவதென ஒப்புக்கொண்டது.

2012.05.18 திகதி வழங்குநர் ஒருவரால் அனுப்பப்பட்ட ரூ. 20 000 கிரயமுள்ள பண்டங்கள் களஞ்சியசாலைக்கு வந்து சேரவில்லை. அழிவுற்ற சரக்கின் பெறுமதியாது?

வணிக நிறுவனமொன்று குறிப்பிட்ட நிதியாண்டொன்றினுள் ரூபா. 20 000 இற்குப் பொதியிடல் பொருட்களை கொள்வனவு செய்துள்ளது. இவற்றுள் ரூபா. 4 000 பெறுமதியான பொதியிடல் பொருட்கள் அக்குறிப்பிட்ட வருடத்தினுள் அழிவுற்றதுடன் ரூபா. 9 000 பெறுமதியான இருப்புக்கள் பயன்பாட்டிற்கெடுத்துக் கொள்ளப்பட்டன. மேற்காட்டிய நிகழ்வுகளின் காரணமாக அந்நிதியாண்டின் செலவில் ஏற்பட்ட அதிகரிப்பாக அமைவது,

திருமண மண்டபமொன்றை வாடகைக்கு விடும் வியாபாரத்தில் ஈடுபட்டுள்ள நிறுவனமொன்றில் 2016 ஏப்ரல் மாதத்தில் பின்வரும் கொடுக்கல் வாங்கல்கள் இடம்பெற்றுள்ளன. இம் மண்டபம் ரூ. 400 000 வாடகைக்கு விடப்படுகிறது. இவ் வாடகையில் 25% ஆனது மண்டபத்தில் முன்பதிவு செய்யும் போது செலுத்த வேண்டியுள்ளதுடன் மீதிப் பணமானது திருமண வரவேற்பு முடிவடைந்து ஒரு வார காலத்தினுள் செலுத்தப்படுதல் வேண்டும்.

2016 ஏப்ரல் மாதத்திற்கான வருமானம், இலாபம் / (நட்டம்) மற்றும் 30.04.2016 இலுள்ளவாறான வருமதிகள் எவை?

பின்வரும் தகவல்கள் வரையறுத்த தயாளன் பொதுக் கம்பனியுடன் தொடர்பானவைகளாகும்.

கம்பனியின் 31.03.2016 இல் உள்ளவாறான முற்பண வாடகை மற்றும் 31.03.2016 இல் முடிவடைந்த வருடத்திற்கான பழுதுபார்த்தல் செலவுகள் :

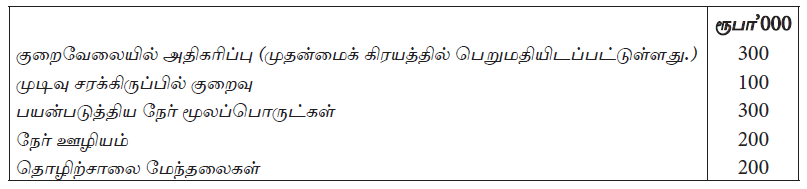

பின்வரும் தகவல்கள் உற்பத்தி நிறுவனமொன்றின் மார்ச் 2013 மாதத்துடன் தொடர்புடையதாகும்.

நிறுவனத்தின் மார்ச் 2013 மாதத்திற்கான முதன்மைக் கிரயமும், விற்பனைக் கிரயமும் பின்வருவனவற்றுள் எது?

31.03.2012 இல் உள்ளவாறான ஐந்தொகையில் மேற்கூறியவை தொடர்பில் இனங்காணப்பட வேண்டிய மொத்தப் பொறுப்புக்கள் எவ்வளவு?

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான வருமானக் கூற்றில் பதியப்பட வேண்டிய சம்பளங்கள், வாடகை வருமானம் பின்வருவனவற்றுள் எது?

அடுத்தாண்டு அறிமுகப்படுத்தப்படவிருக்கும் உற்பத்திப் பொருளொன்றின் சந்தைப்படுத்தல் பிரசாரத்திற்காக நடைமுறையாண்டில் செலவு செய்யப்பட்ட பாரிய தொகை தொடர்பில் பின்வருவனவற்றுள் எது சரியானது?