112, 113 ஆம் வினாக்களுக்கு விடையளிப்பதற்குக் கீழே தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்துக.

பின்வரும் தகவல்கள் இயந்திரம், முடிவுறுத்தல் ஆகிய இரண்டு உற்பத்தித் திணைக்களங்களையும் சேவைத் திணைக்களத்தையும் (களஞ்சியம்) கொண்டுள்ள கம்பனியொன்றுடன் தொடர்பானவையாகும்.

களஞ்சியத்தின் மொத்த மேந்தலையானது உற்பத்தித் திணைக்களங்கள் இரண்டுக்குமிடையில் சமமாக மீள் பகிரப்படுகின்றது. இக் கம்பனியில் “X” பொருளின் அலகொன்றை உற்பத்திச் செய்வதற்கு 2 இயந்திர மணித்தியாலங்களும் 5 ஊழிய மணித்தியாலங்களும் தேவைப்படுகின்றன.

உற்பத்தி பொருள் ”X” இன் மதிப்பிடப்பட்ட மூலக்கிரயம் ரூ. 120 எனின், இப்பொருளின் அலகிற்கான உற்பத்திக் கிரயம் எது?

112, 113 ஆம் வினாக்களுக்கு விடையளிப்பதற்குக் கீழே தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்துக.

பின்வரும் தகவல்கள் இயந்திரம், முடிவுறுத்தல் ஆகிய இரண்டு உற்பத்தித் திணைக்களங்களையும் சேவைத் திணைக்களத்தையும் (களஞ்சியம்) கொண்டுள்ள கம்பனியொன்றுடன் தொடர்பானவையாகும்.

களஞ்சியத்தின் மொத்த மேந்தலையானது உற்பத்தித் திணைக்களங்கள் இரண்டுக்குமிடையில் சமமாக மீள் பகிரப்படுகின்றது. இக் கம்பனியில் “X” பொருளின் அலகொன்றை உற்பத்திச் செய்வதற்கு 2 இயந்திர மணித்தியாலங்களும் 5 ஊழிய மணித்தியாலங்களும் தேவைப்படுகின்றன.

இயந்திரம், முடிவுறுத்தல் திணைக்களங்களில் முறையே பயன்படுத்த எதிர்பார்க்கப்படும் இயந்திர மணித்தியாலங்கள், ஊழிய மணித்தியாலங்கள் எவை?

110 ஆம் 111 ஆம் வினாக்களுக்கு விடையளிப்பதற்குக் கீழே தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்துக.

கம்பனியொன்று பொருட்களை உற்பத்தி செய்வதற்கு “A” எனும் மூலப்பொருளைப் பயன்படுத்துகிறது. இப் பொருளின் கட்டளையொன்றுக்கான கிரயம் ரூ. 250 ஆகும். அதன் அலகொன்றுக்கான வருடாந்த இருப்பு வைத்திருத்தல் கிரயம் ரூ. 100 ஆகும். இக் கம்பனி “A” மூலப்பொருட்களின் மீள் கட்டளைத் தொகையைத் தீர்மானிப்பதற்கு சிக்கன கட்டளைத் தொகை (EOQ) மாதிரியைப் பயன்படுத்துகிறது. பின்வரும் தகவல்கள் “A” மூலப்பொருட்களுடன் தொடர்பானவை.

ஆகக் கூடிய பாவனை வாரமொன்றுக்கு 750 அலகுகள்

ஆகக் குறைந்த பாவனை வாரமொன்றுக்கு 250 அலகுகள்

சிக்கன கட்டளைத் தொகை 1 000 அலகுகள்

விநியோகக் காலம் 3 வாரங்கள் (ஆகக் குறைந்தது) – 5 வாரங்கள் (ஆகக் கூடியது)

மூலப்பொருள் “A” இன் வருடாந்தக் கேள்வி எது?

110 ஆம் 111 ஆம் வினாக்களுக்கு விடையளிப்பதற்குக் கீழே தரப்பட்டுள்ள தகவல்களைப் பயன்படுத்துக.

கம்பனியொன்று பொருட்களை உற்பத்தி செய்வதற்கு “A” எனும் மூலப்பொருளைப் பயன்படுத்துகிறது. இப் பொருளின் கட்டளையொன்றுக்கான கிரயம் ரூ. 250 ஆகும். அதன் அலகொன்றுக்கான வருடாந்த இருப்பு வைத்திருத்தல் கிரயம் ரூ. 100 ஆகும். இக் கம்பனி “A” மூலப்பொருட்களின் மீள் கட்டளைத் தொகையைத் தீர்மானிப்பதற்கு சிக்கன கட்டளைத்

தொகை (EOQ) மாதிரியைப் பயன்படுத்துகிறது. பின்வரும் தகவல்கள் “A” மூலப்பொருட்களுடன் தொடர்பானவை.

ஆகக் கூடிய பாவனை வாரமொன்றுக்கு 750 அலகுகள்

ஆகக் குறைந்த பாவனை வாரமொன்றுக்கு 250 அலகுகள்

சிக்கன கட்டளைத் தொகை 1 000 அலகுகள்

விநியோகக் காலம் 3 வாரங்கள் (ஆகக் குறைந்தது) – 5 வாரங்கள் (ஆகக் கூடியது)

மூலப்பொருள் ‘A’ இன் ஆகக் கூடிய இருப்பு மட்டம் எது?

கிரயங்களை வகைப்படுத்துதல் தொடர்பில் பின்வரும் கூற்றுகளில் எது சரியானது?

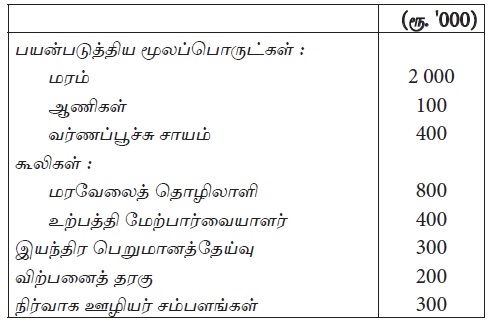

மார்ச் 2015 இல், தளபாடங்களை உற்பத்தி செய்யும் கம்பனியொன்றில் பின்வரும் செலவுகள் ஏற்பட்டுள்ளன.

2015 மார்ச் மாதத்திற்கான உற்பத்திக் கிரயம் மற்றும் காலக்கிரயம் :

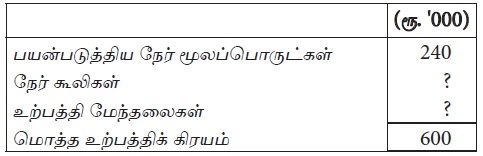

பின்வரும் தகவல்கள் கம்பனியொன்றினால் உற்பத்தி செய்யப்படும் உற்பத்திப் பொருள் ஒன்றுடன் தொடர்பானவை.

நேர் கூலி கிரயத்தின் 80% இனை உற்பத்தி மேந்தலைகளாக உறிஞ்சுதல் கம்பனியின் கொள்கையாகும். மொத்த உற்பத்திக் கிரயத்தில் உள்ளடக்கப்பட்டுள்ள நேர்க்கூலிக் கிரயம் யாது?

சிக்கனக் கட்டளைத் தொகை (EOQ) தொடர்பாக பின்வரும் கூற்றுகளில் எது சரியானது { எவை சரியானவை?

A – மொத்தக் கட்டளைக் கிரயமானது இடப்பட்ட கட்டளைகளின் எண்ணிக்கையுடன் நேரடியாக மாறுபடுகின்றது.

B – மொத்த இருப்பு வைத்தல் கிரயமானது சாராசரி சரக்கிருப்பு மட்டத்துடன் நேரடியாக மாறுபடுகின்றது.

C – கட்டளை அளவு அதிகரிக்கும்போது மொத்த இருப்பு வைத்திருத்தல் கிரயம் குறைவடைவதுடன் மொத்தக் கட்டளைக் கிரயம் அதிகரிக்கின்றது.

உருப்படியொன்றின் உற்பத்தித் தொகையானது குறைவடையும் போது அதன் அலகு மாறும் கிரயமானது :

உற்பத்திப் பொருளொன்றின் மொத்தக் கிரயமானது பின்வருவனவற்றுள் எவற்றின் கூட்டுத்தொகைக்குச் சமனாகும்?