இளைஞர் கழகத்தின் சந்தா தொடர்பான விபரம் வருமாறு ,

31.12.2014 வருமதி சந்தாவும் 01.01.2014 இல் முற்பண சந்தாவும் முறையே ரூ. 40 000 மும் ரூ. 50 000 மும் ஆகும். 2013 ம் ஆண்டில் வருமதியாயிருந்த சந்தா ரூ. 15 000 31 டிசம்பர் 2014 வரை பெறப்படவில்லை.

2014 ம் ஆண்டில் காசாக பெறப்பட்ட சந்தா பணம் ரூ. 225 000 ஆகும். 2014ம் ஆண்டிற்கான சந்தா வருமானமாக அமைவது

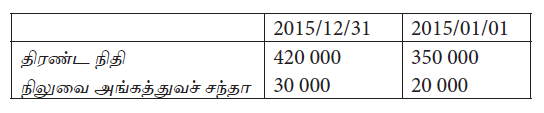

சக்தி விளையாட்டுக் கழகத்தின் 2016.03.31 இல் அங்கத்தவர் எண்ணிக்கை 150 ஆகும். இதில் 50 பேர் ஆயுட்கால அங்கத்தவர்களாவர். எஞ்சிய அங்கத்தவரொருவரின் வருடாந்த அங்கத்துவக் கட்டணம் ரூபா 1 000 ஆகும். 12 அங்கத்தவர்கள் 2015/16 வருடத்திற்கான அங்கத்துவக் கட்டணத்தைச் செலுத்தவில்லை. 8 அங்கத்தவர்கள் 2016/17 ஆண்டிற்கான அங்கத்துவப் பணத்தையும் செலுத்தி இருந்தனர். ஆயுட்கால அங்கத்துவக் கட்டணக் கணக்கின் 2015/04/01 இல் மீதி ரூபா 200 000 ஆகும். இதில் 10% மான தொகை 2015/16 ம் வருடத்தில் அங்கத்துவக் கட்டண வருமானமாக

வருமான செலவுக் கணக்கிற்கு மாற்றப்படும். வருட ஆரம்பத்தில் நிலுவை அல்லது முற்பண அங்கத்துவக் கட்டணம் எதுவுமில்லை.

2015/16 ஆம் வருடத்தில் வருமானமாக இனங்காணவேண்டிய அங்கத்துவக் கட்டணப் பெறுமதியும்/ வருடத்தினுள் கிடைக்கப்பெற்ற அங்கத்துவக் கட்டணமும் எவ்வளவு?

நலன்புரி சங்கமொன்றின் 2015 ஆம் நிதியாண்டுக்குரிய தகவல்களில் சில பின்வருமாறு

மேலதிக தகவல்கள் :

1. சங்கத்தினால் வருடத்தினுள் செலவிடப்பட்ட தொகை ரூபா 120 000 ஆகும்.

2. வருடத்தினுள் கிடைத்த நன்கொடை ரூபா 50 000 ஆகும்.

3. வருடத்தினுள் கிடைத்த அங்கத்துவச் சந்தா ரூபா 50 000 ஆகும்.

4. சங்கத்தினால் சிற்றுண்டிச்சாலையொன்று நடாத்திச் செல்லப்படுகின்றது.

2015/12/31 இல் முடிவடைந்த வருடத்தினுள் சிற்றுண்டிச்சாலையிலிருந்து கிடைத்த இலாபம்

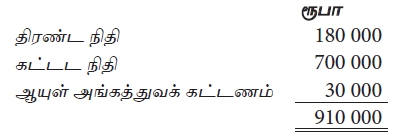

மகளிர் சங்கமொன்றின் 2014.03.31 ல் உரிமைகள் பின்வருமாறு:

2015.03.31 ல் முடிவடையும் வருடத்தினுள் கட்டட நிதியினைப் பயன்படுத்தி ரூபா 30 000 இற்கு கட்டடத் திருத்தம் மேற்கொள்ளப்பட்டதுடன், ஆயுள் அங்கத்துவக் கட்டணத்திலிருந்து ரூபா 10 000 வருமான செலவுக் கணக்கிற்கு மாற்றப்பட்டுள்ளது. மேற்குறிப்பிட்ட கொடுக்கல் வாங்கல்களின் பின்னர் 2015.03.31 ல் முடிவடையும் வருடத்தில் வருமான மிகை ரூபா 20 000 ஆகும்.

2015.03.31 ல் சங்கத்தின் மொத்த உரிமையில் ஏற்பட்ட மாற்றம் என்ன?

கணக்கீட்டுப் பதிவுகளை முறையாகப் பராமரிக்காத நிறுவனமொன்றின் பின்வரும் தகவல்கள் தரப்பட்டுள்ளன.

உரிமையாளர் வருடாந்தம் தனிப்பட்ட தேவைக்காக வியாபாரத்திலிருந்து ரூ. 50 000 இனைப் பற்றுகிறார். இத்தொகையானது வியாபாரத்தினால் பராமரிக்கப்படும் ஒரேயொரு ஒதுக்கமான நிறுத்திவைத்த வருவாய்களில் வரவு வைக்கப்படுகின்றது. 31.03.2017 இல் முடிவடைந்த ஆண்டுக்கான இலாபம் மற்றும் 31.03.2017 இலுள்ள தேறிய சொத்துக்கள் எவை?

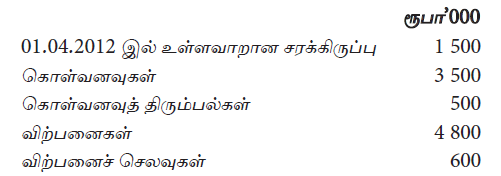

வியாபாரமொன்றின் 31.03.2014 இல் முடிவடைந்த வருடத்துக்கான வரைபு வருமானக் கூற்றின்படி மொத்த இலாபம் மற்றும் தேறிய இலாபம் என்பன முறையே ரூ. 840 000, ரூ. 260 000 ஆகும். அதனைத் தொடர்ந்து 01.04.2013 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 20 000 ஆல் குறைத்து மதிப்பிடப்பட்டுள்ளதாகவும் 31.03.2014 இல் உள்ளவாறான சரக்கிருப்புகள் ரூ. 30 000 ஆல் கூட்டி மதிப்பிடப்பட்டுள்ளதாகவும், மேலும் நிறுவன உரிமையாளருக்குச் சொந்தமான கட்டடத்தை நிறுவன நோக்கத்திற்குப் பயன்படுத்தியமைக்காக நிறுவனத்தினால் உரிமையாளருக்குச் செலுத்தப்பட்ட வாடகை ரூ. 60 000 பதிவிடப்பட்டிருக்கவில்லை எனவும் தெரியவந்துள்ளது.

31.03.2014 இல் முடிவடைந்த வருடத்துக்கான சரியான மொத்த இலாபம், தேறிய இலாபம் என்பன :

கம்பனி ஒன்றில் 31.03.2013 இல் இருந்த முழுச் சரக்குகளும் வெள்ளத்தின் காரணமாக அழிவடைந்துள்ளது. 31.03.2013 இல் முடிவடைந்த வருடத்திற்கான பின்வரும் தகவல்கள் தரப்பட்டுள்ளது.

சரக்குகளை அவற்றின் கிரயத்தின் மீது 20மூ இலாபம் வைத்து விற்பனை செய்வது கம்பனியின் கொள்கையாகும்.

31.03.2013 இலுள்ளவாறு அழிவடைந்த சரக்குகளின் பெறுமதி யாது?

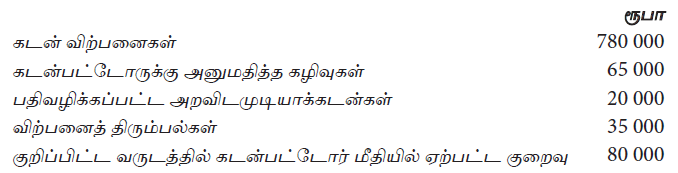

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கம்பனியொன்றின் பின்வரும் தகவல்கள் கீழே தரப்பட்டுள்ளன.

31.03.2012 இல் முடிவடைந்த வருடத்திற்கான கடன்பட்டோரிடமிருந்து பெறப்பட்ட காசு எவ்வளவு?

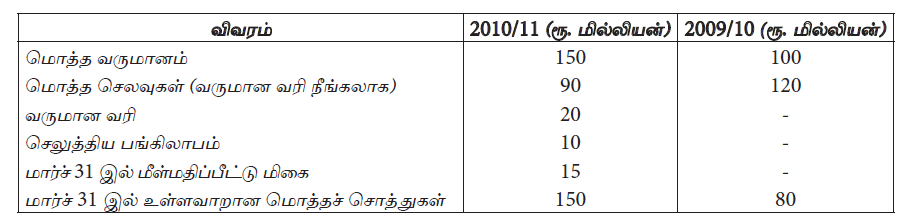

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2011.03.31 இல் உள்ளவாறான உரிமையாண்மை எது?

கூறப்பட்ட மூலதனம் ரூ. 75 மில்லியனைக் கொண்டு 2009.04.01 இல் வியாபாரத்தைத் தொடங்கிய கம்பனியொன்று 2010/11, 2009/10 ஆகிய ஆண்டுகளுக்கான பின்வரும் தகவல்களை வழங்கியது.

2010.03.31 இல் உள்ளவாறான மொத்தப் பொறுப்புகள் எது?